相続税が課税される人は何割? 令和5年分の相続税の課税状況を解説

- 相続税・贈与税

「どれくらいの人が相続税を課税されているの?」「相続税が課税される人は、年々増えていると聞いたけど本当だろうか?」

みなさんはこのような疑問をお持ちではないでしょうか。

本記事は国税庁が公表している「報道発表資料 令和5年分 相続税の申告実績の概要」![]() に基づいて、相続税の申告・課税の状況について解説します。

に基づいて、相続税の申告・課税の状況について解説します。

相続税に関するデータを収集している方はもちろん、相続税や生前贈与について興味を持って調べはじめた方に役に立つ情報を掲載しております。どうぞ、最後までご覧ください。

相続税の課税割合は約10人に1人

まずは、日本国内でどのくらいの人に相続税が課税されているか確認しましょう。相続税の課税割合は約10人に1人です。

国税庁が公表している「報道発表資料 令和5年分 相続税の申告実績の概要」によると、相続税の課税割合は9.9%です。

つまり、相続税の課税対象となる被相続人は約10人に1人です。

| 被相続人数(死亡者数)…① | 1,576,016人 |

| 相続税の申告書の提出に係る被相続人数…② | 155,740人 |

| 課税割合(②/①) | 9.9% |

課税割合が9.9%ということを知り、自分自身に相続税が課税されるか不安になられた方がいらっしゃることでしょう。

相続税が課税されるかどうか、課税される場合はおおよそいくら課税されるのか知りたい方は、以下のページでシミュレーションできますのでご活用ください。

家族構成と相続財産の金額を入力することで、簡単に相続税額の概算を出すことができます。

辻・本郷 税理士法人 相続センター 相続税計算シミュレーション

※シミュレーションページでは大まかな相続税のご理解をサポートするものであり、特例や税額控除など細かい論点を考慮したものではありません。詳細なシミュレーションを希望する場合は、相続に強い税理士へご相談ください。

被相続人1人あたりの税額は1,930万円

次に、被相続人1人あたりどのくらい税金を支払っているのでしょうか。

資料によると、その税額は1,930万円です。

| 全体の税額…① | 30,053億円 |

| 相続税の申告書の提出に係る被相続人数…② | 155,740人 |

| 被相続人1人あたりの税額(②/①) | 1,930万円 |

しかし、相続税申告を行った方全員が1,930万円近くもの相続税を支払っているわけではありません。

この被相続人一人あたりの税額1,930万円というのは、相続税は10~55%の超過累進課税のため、一部の富裕層が納めた高額な税金により平均が引き上げられていると思われます。

実際は相続税申告書の提出だけでこと足り、相続税がかかっていない方もいらっしゃいます。その一方で、億単位の相続税を支払った方もいらっしゃいます。

実際にはいくら支払われている? 深堀りしたら、より現実的な金額がわかった

そこで、みなさんにとってより参考となる相続税額を計算すべく、2020年10月にMUFG資産形成研究所が行った「退職前後世代が経験した資産承継に関する実態調査」![]() に記載されていた、相続人1人あたりの遺産の平均額約3,273万円をもとにシミュレーションしてみました。

に記載されていた、相続人1人あたりの遺産の平均額約3,273万円をもとにシミュレーションしてみました。

条件は以下のとおりです。

条件

- 遺産の総額…3,273万円×法定相続人の数(3人)=9,819万円

- 法定相続人の数…3人と仮定

- 遺産の分け方…法定相続分ずつ均等に分けると仮定

その結果は、相続人1人あたり約200万円(被相続人一人あたり約600万円)となりました。

国税庁が公表している「報道発表資料 令和5年分 相続税の申告実績の概要」の被相続人1人あたりの税額1,930万円とはかけ離れた結果となりました。

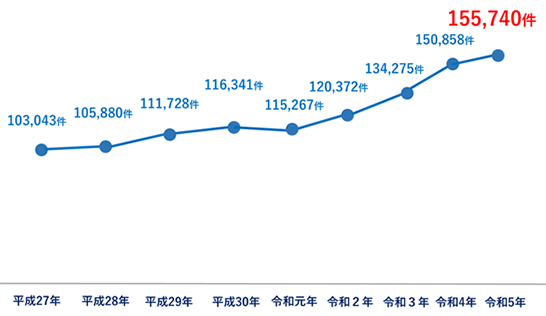

相続税の課税件数は年々増えている

平成27年1月1日からの相続税法改正以来、相続税の課税件数は年々増えています。

令和5年分の相続税の申告書の提出に係る被相続人数は155,740人でしたが、前年の令和4年分は150,858人です。対前年比は103.2%となります。

令和4年分以前の相続税の申告書の提出に係る被相続人数を調べて表にまとめたところ、相続税の課税件数はなだらかな右肩上がりになっていることがわかりました。

※国税庁「報道発表資料 令和5年分 相続税の申告実績の概要」![]() をもとに辻・本郷 税理士法人が作成

をもとに辻・本郷 税理士法人が作成

相続税の課税件数が増加している一番の要因は、死亡者数が増加していることです。

しかし、相続税の課税件数の増加率と、死亡者数の増加率を比較すると、相続税の課税件数の増加率の方が大きくなります。

一方で、路線価や日経平均株価の増加率を調べたところ、全体的には2つとも上昇傾向でした。

死亡者数が増加するなかで、地価と株価が値上がりし相続財産の評価額が上昇したことで、相続税の申告件数が年々増えているのではないかという仮説をこのデータから立てることができます。

路線価や日経平均株価の上昇率に関するデータを確認したい方は、相続に特化したWebメディア「辻・本郷 相続ガイド」に掲載されている「【データで解説】相続税の課税状況を検証して見えてきた9つの実態」をご覧ください。

相続財産の金額の構成で一番多いのは「現金・預貯金」

相続財産の金額の構成で一番多いのは「現金・預貯金」で、全体の35.1%を占めます。

次に土地31.5%、有価証券17.1%と続きます。

| 現金・預貯金等 | 35.1% |

| 土地 | 31.5% |

| 有価証券 | 17.1% |

| 家屋 | 5.0% |

| その他 | 11.4% |

※国税庁「報道発表資料 令和5年分 相続税の申告実績の概要」![]() より引用

より引用

現金の割合が高い方は不動産活用による相続税対策を

現在お持ちの財産のなかで現金の割合が高い方は、不動産などを活用し、生前対策を行うことで相続税を軽減できる可能性があります。

なぜなら、不動産は現金・預貯金に比べて相続税評価額が低くなるからです。

亡くなった方の相続財産の価値を計算する際、土地や建物の価値は時価(実勢価格)の7~8割程度で評価されます。

ただし、相続財産の多くを土地・家屋などの不動産を占めている場合、相続財産を相続人同士で均等に分割することが難しいというデメリットもあるので注意が必要です。

お子さん、お孫さんへの生前贈与も相続税対策に効果的

また、お子さんやお孫さんへ生前贈与を行うことも効果的な生前対策です。

相続税は被相続人(亡くなられた人)から財産を受け継いだ場合に、その受け継いだ財産にかかる税金です。生前贈与を行うと、贈与した分だけ亡くなった時に受け継ぐ財産が減りますので、相続税を軽減することができます。

ただし、生前贈与を行った場合は、贈与税という別の税金を支払う必要があります。

相続税の節税を目的に生前贈与を行う時は、贈与税と相続税のトータルの税額を考慮して、検討する必要があります。また、老後の生活費や介護費用不足に注意をしながら進める必要もあります。

適切な相続税対策を行うことで、相続税を軽減することができる可能性があります。一方で、それぞれの節税対策にはメリットとデメリットがあります。

相続税対策をする際は、事前に税の専門家である税理士に相談したうえで行うことをおすすめします。そのなかでも、相続に強い方を選ぶとよいでしょう。

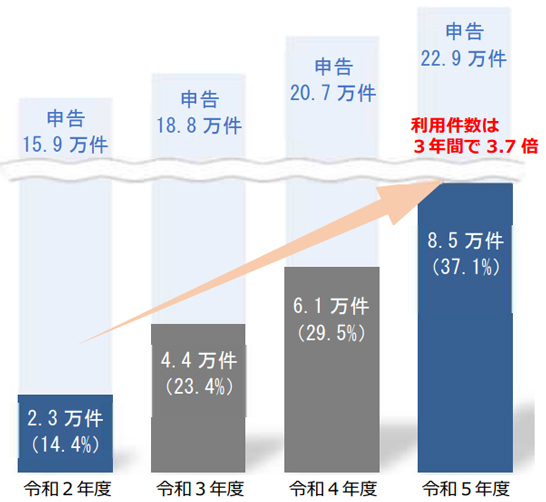

便利なのに利用が広がらない、e-Taxの利用状況は37.1%

国税庁は「あらゆる手続きが税務署に行かずにできる社会」を目指して、電子申告システム「e-Tax」の利用拡大に取り組んでいます。所得税はもちろん、法人税、そして相続税の申告が可能ですが、当システムを利用した相続税申告状況は37.1%です。

相続税申告については、令和6年度のe-Tax利用率の目標値に設定し、税理士会や税理士に利用勧奨を行っています。

その結果、令和5年度における相続税の申告におけるe-Tax利用件数は8.5万件で、前年度に比べて2.4万件(38.7%)増加しました。利用率でみても37.1%と、前年度に比べて7.6ポイント上昇しています。

※国税庁「報道発表資料 令和5年分 相続税の申告実績の概要」![]() より引用

より引用

一方で法人税、消費税(法人・個人)、所得税の令和5年度の利用率は以下の通りです。相続税申告におけるe-Taxの利用状況は他の税目と比べると低いことがわかります。

| 法人税 | 86.2% |

| 消費税(法人) | 88.7% |

| 所得税 | 69.3% |

| 消費税(個人) | 73.5% |

おわりに

本記事では国税庁が公表している「報道発表資料 令和5年分 相続税の申告実績の概要」に基づいて、相続税の申告・課税の状況について解説してまいりました。

相続税を取り巻く実情について、ご理解いただけたでしょうか。

生前に相続税がかかるかどうか把握し、適切に対策をすることで、相続税の負担を軽減することができる可能性があります。

辻・本郷 税理士法人内の相続専門チーム「相続センター」では、生前対策コンサルティングを行っております。

経験豊富な相続専門スタッフが一人ひとりのニーズに沿った適切な対策をご提案いたします。

早めの対策が円満な相続につながります。ぜひお気軽にお問い合わせください。

事業開発推進本部 相続企画 川島 有希

- 国税庁「報道発表資料 令和5年分 相続税の申告実績の概要」

- 辻・本郷 相続ガイド「【データで解説】相続税の課税状況を検証して見えてきた9つの実態」

辻・本郷 相続センター 「生前対策コンサルティング」

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)