令和6年の年末調整は定額減税に注意!給与計算担当者は早めの準備を

- 税務・会計

令和6(2024)年6月から12月まで定額減税が実施されています。

令和5年までとは異なり、令和6年分の年末調整を行う際にはこの定額減税を考慮する必要があります。

本記事では定額減税と年末調整の関係についてわかりやすく解説します。

制度を早めに理解して、あわてることなく年末調整シーズンを迎えましょう。

※この記事は令和6年9月27日時点で公表されている内容に基づき執筆しています。

定額減税についてのおさらい

定額減税は令和6年度税制改正によりスタートした制度です。その対象者および減税額、給与所得者の場合の実施方法は次の通りです。

(注)所得税の取り扱いのみ記載しています。

対象者

- 所得税

- 令和6年分所得税の納税者

- 日本国内の居住者

- 令和6年分の合計所得金額が1,805万円以下

※給与収入のみの場合は給与収入が2,000万円以下、「子ども・特別障害者等を有する者等の所得金額調整控除※1」を受ける場合は2,015万円以下となります。

※1 参考:国税庁「所得金額調整控除」

減税額

- 所得税

- 本人:30,000円

- 同一生計配偶者または扶養親族:1人につき30,000円

給与所得者の場合の実施方法

- 所得税

令和6年6月1日以降に最初に支払われる給与等(賞与を含む)の源泉徴収から、上記の定額減税額が控除されます。

源泉徴収から控除しきれない分は、令和6年中に支払われる給与等の源泉徴収されるべき所得税等の額から順次控除されていきます。

※参考:国税庁「所得金額調整控除」

年調減税事務で行うべき項目は?

令和6年分の年末調整の際に年末調整時点の定額減税額に基づき精算を行う事務を「年調減税事務」といいます。年調減税事務で行うべき項目は下記3点です。

1. 対象者の確認

年末調整の対象となる人が原則として年調減税事務の対象者となります。

月次減税事務において扶養控除等申告書や源泉徴収に係る申告書の提出を受けていたとしても、従来の年末調整と同じように「基礎控除申告書」や「保険料控除申告書」などを従業員から提出してもらいます。

なお基礎控除申告書等については昨年の書式に比べ定額減税に係る項目が追加されているため、各従業員がきちん記載できるよう案内する必要があります。

各種申告書の名称は下記の通りです。

- 令和6年分扶養控除等(異動)申告書

- 令和7年分扶養控除等(異動)申告書 ※簡易対応様式あり

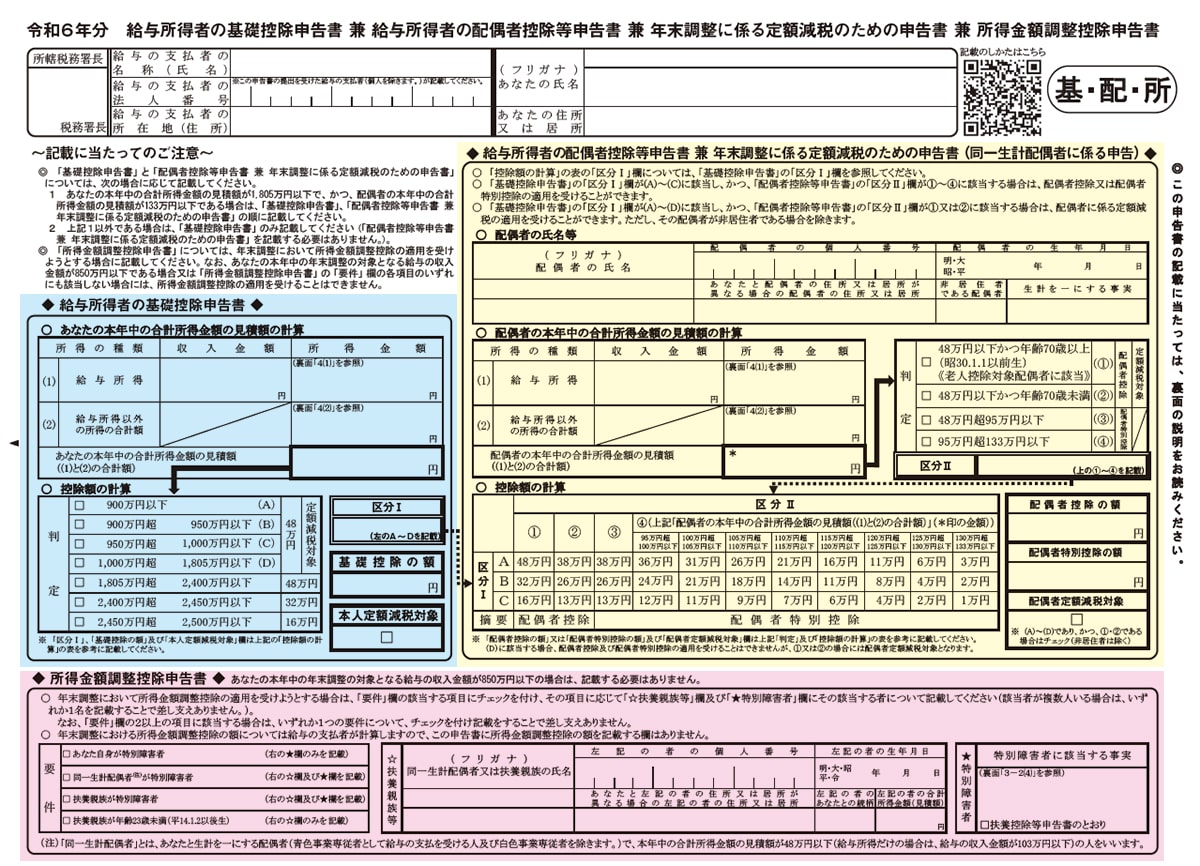

- 令和6年分基礎控除申告書 兼 配偶者控除等申告書 兼年末調整に係る定額減税のための申告書 兼所得金額調整控除申告書 ※図1参照

- 令和6年分保険料控除申告書

ただし年末調整の対象となる人のうち給与所得以外の所得を含めた合計所得⾦額が 1,805万円を超えると⾒込まれる人(注)については、年調減税額を控除しないで年末調整を行うことになります。

※注:原則は基礎控除申告書(図1 青色エリア)などを従業員から提出してもらうことにより見積額を把握しますが、基礎控除申告書等などの提出がなく従業員の合計所得金額の見積額について確認ができない場合は、その従業員から合計所得金額の見積額について「口頭やメール等」にて通知を受け年調減税の対象か判断しても差し支えありません。

2. 年調減税額の計算

対象者ごとの年調減税額の計算は、従業員から提出を受けた扶養控除等申告書等から年末調整を行う時点での同一生計配偶者の有無および扶養親族の人数を確認し、年調減税額の計算を行います。

年調減税額の計算にあたって考慮すべき「同一生計配偶者」や「扶養親族」の定義は以下の通りです。

月次減税の際と同様のものになっています。なお、いずれも居住者に限ります。

同一生計配偶者

年調減税額の計算対象となる同一生計配偶者とは、次のいずれかに該当する配偶者となります。

- ①「配偶者控除等申告書」(=図1 黄色エリア)に記載された控除対象配偶者

- ②合計所得⾦額が48万円以下の配偶者のうち、年調減税額の計算に含める配偶者として「年末調整に係る定額減税のための申告書」(=図1 黄色エリア)に記載された配偶者

年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

扶養親族

年調減税額の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

「給与所得者の扶養控除等(異動)申告書」および「年末調整に係る定額減税のための申告書」(=図1 黄色エリア)に記載された、控除対象扶養親族および16歳未満の扶養親族(扶養控除等申告書においては住民税に関する事項として記載されています)を年調減税額の計算のための人数に含めます。

3. 年調減税額の控除

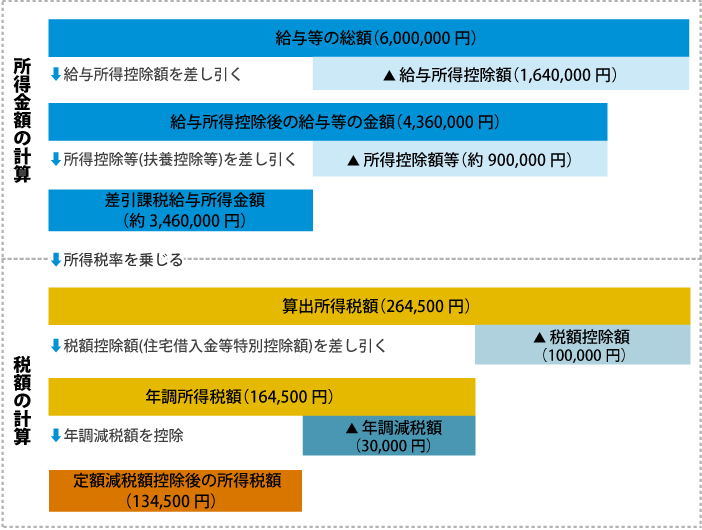

まず、昨年以前と同様に年末調整を行い、年調所得税額の算出を行います。

その後、年調所得税額から年調減税額の控除を行い、控除後の金額に102.1%を乗じて復興特別所得税を含めた年調年税額を算出し、過不足の精算を行います。

年調減税の計算方法は下記イメージの通りです。

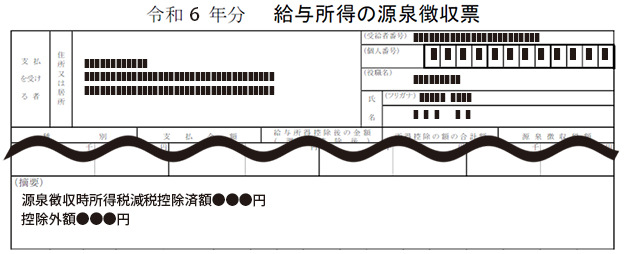

源泉徴収票への記載方法

年末調整終了後に作成する給与所得の源泉徴収票には、その摘要欄に実際に控除した年調減税額を「源泉徴収時所得税減税控除済額●●●円」と記載します。

なお、年調減税額のうち年調所得税額から控除しきれなかった⾦額があるときは、その金額を「控除外額●●●円」と記載します。

控除しきれなかった⾦額がない場合は「控除外額0円」と記載しましょう。

また源泉徴収税額欄には、年調所得税額から年調減税額を控除し、102.1%を乗じて算出した年調年税額を記載することになります。

おわりに

年調減税事務では、月次減税事務を行う際に把握された対象者や減税額の計算のための扶養親族などの人数をあらためて確認する部分が重要となっています。

具体的な詳細については、令和6年9月下旬に国税庁から公開されている申告書様式やQ&Aを確認する必要がありますが、あらかじめおおまかな流れを理解することによって、安心して年末調整業務に着手することができます。

年末調整の際に従業員から回収する各種申告書などについては、ペーパレス化できるようなシステムもあります。

こうしたツールを活用することにより計算誤りなどを未然に防ぐことも可能です。

私たち辻・本郷税理士法人では、税務・会計のご相談以外にも、事務作業効率化を実現するサービスのご案内も行っています。ぜひお気軽にお問い合わせください。

法人ソリューショングループ 野呂 匠

- 【国税庁】令和6年分所得税の定額減税のしかた

- 同上 令和6年分 年末調整のしかた

- 同上 令和6年分所得税の定額減税Q&A

- 同上 定額減税 特設サイト

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)