2026年にビール系飲料の酒税が統一 ~酒税法改正であなたのお酒代が変わる?

- その他

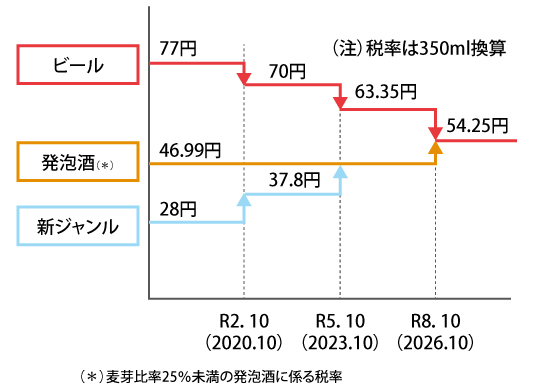

平成30(2018)年に酒税法が改正され、令和8(2026)年10月までに段階的に酒税率が変わることとなりました。

特に変化が大きいのはビール・発泡酒・第3のビール(いわゆる新ジャンル)で構成されているビール系飲料です。

発泡酒・第三のビールは税率が上がり、ビールは逆に税率が下がります。いつ、どのくらい税率の変化があるのか、どんな目的から改正が行われるのかをこれから確認していきましょう。

ビール系飲料の税率はいつ、どのくらい変わる?

令和5(2023)年の10月改正では、ビールの酒税は70円から63.35円に引き下げられ、発泡酒は46.99円と変わりませんが、第3のビールは37.8円から46.99円に引き上げられます。(350ml換算)

この税率変更は、令和2(2020)年に続く2段階目となりまして、最終的に2026年にはこれら3つに分かれていたビール系飲料の酒税が54.25円に統一されます。

参考:財務省「酒税改正(平成29年度改正)について![]() 」

」

ビール系飲料の区分

ビール系飲料は、原料である麦芽の使用割合や使用する副原料が何かで区分されています。おもな違いは次の通りです。

ビール

原料である麦芽の使用割合が50%以上で、麦や米、果実、コリアンダーなどの香辛料といった特定の副原料を使用したものをいいます。

発泡酒

原料である麦芽の使用割合が50%未満であるか、ビールの製造に認められない副原料を使用したものをいいます。

第3のビール

麦芽の代わりに大豆やエンドウ豆、トウモロコシなどを使ったものや、発泡酒に大麦などを発酵させた蒸留酒を加えたものをいいます。

発泡酒や第3のビールが生まれた背景

発泡酒の誕生は、1990年代前半にビールの低価格競争が始まったころと言われています。ビールの高い税率に該当しない発泡酒の登場は、家計の救世主として一気に全国に広がりました。しかし、その後の酒税法の改正により、発泡酒の税率もどんどん引き上げられていくこととなります。

そこで誕生したのが、第3のビールです。2000年代前半ビールにも発泡酒にも該当しない新しいジャンルのアルコール飲料として、さらなる低価格で販売することを実現し、こちらも急速に一般に受け入れられました。

このような経緯もあって、日本のビール系飲料はビール・発泡酒・第3のビールというふうに、おもに3つの種類に別れていくことになったのです。

酒税法改正の目的

今回の酒税法の改正が行われる理由として、財務省は次のように説明しています。

類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、税収中立の下、実施。

参考:財務省「酒税改正(平成29年度改正)について![]() 」

」

ビール系飲料を含む酒類の消費数量は平成6(1994)年をピークに年々減少しており、とくにビールの課税数量が大きく減少しています。

発泡酒や第三のビールの登場により選択肢が増え、消費が移行したことが一つの原因と考えられます。

参考:財務省「酒レポート 令和5年6月![]() 」

」

手持品課税(戻税)に注意

通常、酒税は製造業者が課税されるものであるため、販売店や飲食店が納税する義務はありません。しかし、今回のように酒税率に改正があったときは、新旧の税率の差額を調整する措置として手持品課税(戻税)が実施されます。

酒類を1,800L以上保有している事業者に限られますが、所有するお酒に対し、増税した種類は課税され、減税した種類には戻税(還付)が発生しますので、酒類を取り扱う事業者様は対象となるかご確認ください。

おわりに

この酒税法改正により、ビール系飲料の価格差が小さくなることが予想され、これまでビールは高いからといって発泡酒や第3のビールを飲んでいた人が、ビールに乗り換える例は多くなっていくでしょう。

価格差を気にせずに、多くの選択肢から好みの味を選んで飲めるようになるといいですね。

私たち辻・本郷 税理士法人では、法人税・所得税・相続税などさまざまな税金に関するご相談をお受けしています。

税金についてお困りの際には、当法人までお問い合わせください。

法人ソリューショングループ 脇田 将治

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)