【令和6年度税制改正】税制適格ストックオプションの要件が緩和されます

- 税務・会計

日本にスタートアップを生み育てるエコシステムを創出し、戦後の創業期に継ぐ第二の創業ブームを実現するという考えのもと、令和4年11月に内閣府が「スタートアップ育成5か年計画」を取りまとめました。

税制面からもスタートアップを後押しするため、令和5年度に引き続き令和6年度にも改正が行われました。

今回は、令和6年度税制改正による税制適格ストックオプションの要件緩和についてご紹介します。

令和6年度税制改正での改正概要

令和6年度の税制改正では、税制適格ストックオプションの要件のうち、「権利行使限度額要件」および「保管委託要件」が緩和されました。

以下にそれぞれの概要をご説明します。

なお、税制適格ストックオプションの概要や他の要件については、過去の税務トピックス「スタートアップ企業が付与するストックオプションの税制面での取り扱いを解説」をご覧ください。

権利行使限度額要件の緩和

改正前は、企業の成長段階や上場の有無に関わらず一律「年間1,200万円」が限度でしたが、改正後は設立後の年数や非上場・上場の区分に応じて「最大年間3,600万円」に限度が引き上げられました。

| 企業の状況 | 改正前の限度額 | 改正後の限度額 | |

|---|---|---|---|

| 設立後5年未満 | 年間1,200万円 | 年間2,400万円 | |

| 設立後5年以上 20年未満 |

非上場 | 年間3,600万円 | |

| 上場後5年未満 | |||

| 上場後5年以上 | 年間1,200万円 | ||

| 設立後20年以上 | 年間1,200万円 | ||

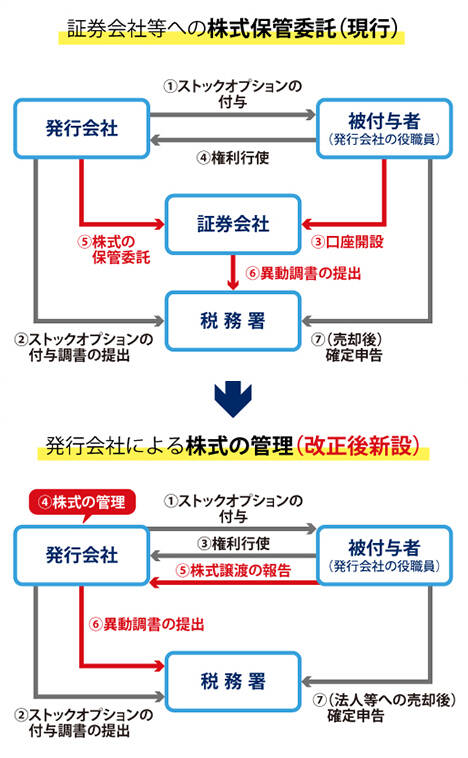

保管委託要件の緩和

改正前は、税制適格ストックオプションの行使により取得した株式については証券会社等の口座での管理や株券の保管に関する委託が必要とされていました。

ただ、M&A時の機動的な行使・売却への対応等が問題となっていました。

この点に対する手当として、証券会社等への管理・保管委託に加え、税制適格ストックオプションを発行した会社自身による株式の管理も可能となりました。

※経済産業省「ストックオプション税制」内の掲載図をもとに辻・本郷 税理士法人が作成

緩和の適用時期及び既存の税制適格ストックオプションへの影響

上記2点の緩和は、原則として令和6年4月1日以降に付与契約が締結されたストックオプションについて適用されます。

一方で、令和6年3月31日以前に付与契約が締結された税制適格ストックオプションについても、令和6年12月31日までに契約変更を行うことで緩和された要件とすることができる経過措置が設けられています。

おわりに

今回は税制適格ストックオプションの要件緩和についてご紹介しました。

これからストックオプションの付与を検討される企業はもちろんのこと、すでに税制適格ストックオプションを付与されている企業にも影響のある制度改正となっています。

ご検討の際は、辻・本郷 税理士法人までお問い合わせください。

法人ソリューショングループ 赤尾 健

【経済産業省】ストックオプション税制

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)