令和9(2027)年度に適用開始される新リース会計基準とは?

- 法人税

リースとは、貸手から借手に資産を使用する権利を一定期間にわたり対価と交換に移転する契約です。

当該契約の実態をどのように会計で表現するかを規定しているのが、リースにかかる会計基準となります。

国際的には、平成28(2016)年以降に新しいリースにかかる会計基準が公表されたため、今までの日本におけるリースにかかる会計基準と差異が生じることとなりました。

そのため、国際的な会計基準と整合性を図る観点から企業会計基準第34号「リースに関する会計基準」(以下、「新リース会計基準」)が公表されることとなりました。

令和6年9月に公表された新リース会計基準

令和6(2024)年9月13日に新リース会計基準が公表されました。適用時期は、令和9(2027)年4月1日以後開始する事業年度となります。

本稿では公表された資料をもとに、新リース会計基準について解説します。

なお、新リース会計基準は、公認会計士または監査法人の監査を受ける会社(上場企業など金融商品取引法の適用を受ける会社や会計監査人を設置する会社等)が適用対象となります。

そのため、中小企業は「中小企業の会計に関する指針」に従って対応する必要があります。

新リース会計基準の概要

新リース会計基準によるおもな変更点は下記の通りです。

リースの識別

新リース会計基準においては、リースの識別が明記されました。

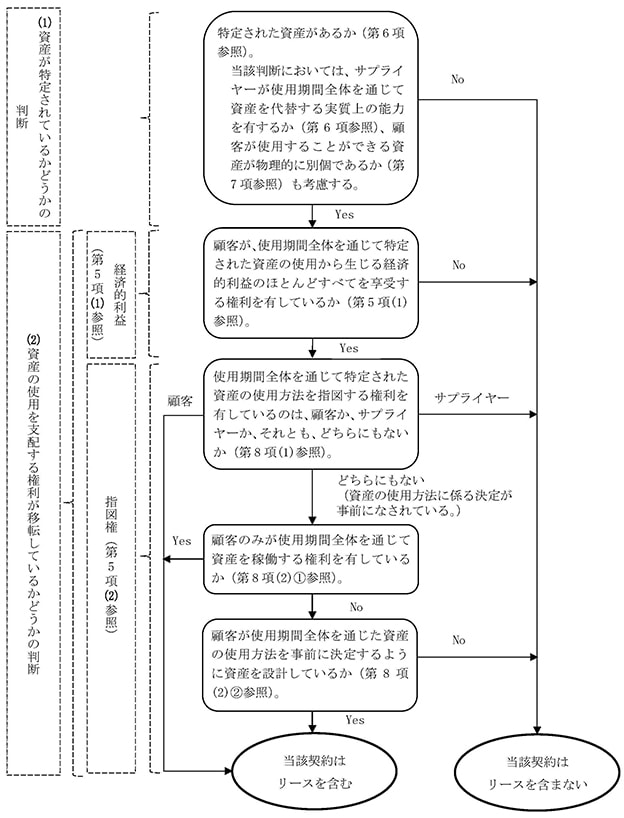

契約の締結時、当事者は、その契約がリースを含むか否かを下記の要件に基づき判断する必要があります。

下記(1)と(2)のいずれの要件も満たす場合、当該契約はリースを含むことになります。

(1)資産が特定されているか

資産は、通常は契約に明記されることにより特定されます。

ただし、下記の要件をいずれも満たすときは、特定された資産に該当しないことになります。

- ①サプライヤーが使用期間全体を通じて当該資産を他の資産に代替する実質上の能力を有している

- ②サプライヤーが資産の代替により経済的利益を享受している

(2)資産の使用を支配する権利が移転しているか

下記の要件をいずれも満たすときは、資産の使用を支配する権利が顧客に移転することになります。

- 顧客が、特定された資産の使用期間全体を通じて

- ①当該資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有している

- ②当該資産の使用を指図する権利を有している

なお、リースを識別する段階は、契約がリースを含むか否かを判断する段階であり、契約がリースを含まない場合もあります。

そのため「借手」および「貸手」の用語を使用せずに「顧客」および「サプライヤー」という用語を使用しています。

具体的には、下図のフローチャートに従い判断することになります。

なお、ここで留意しておきたいのが以下2点です。

- ①リース契約を含んでいる可能性のある契約書(賃貸借契約書、業務委託契約書など)については、契約の名称などにかかわらず、会計基準に照らして契約にリースが含まれるかどうかを検討する必要があります。

- ②例えば、同じような業務委託契約であっても、契約条件が少しでも異なると、契約にリースが含まれているかどうかの判定結果が異なることがあります。

会計処理のイメージ

現行のリース会計基準では、ファイナンス・リースとオペレーティング・リースの2分類の取引がありました。

新リース会計基準においては、これらの区別はなく、原則としてすべてのリースについて使用権資産およびリース負債を計上することになります。

| 旧リース会計基準 | 新リース会計基準 | |

|---|---|---|

| ファイナンス・リース | リース資産とリース債務をBSに計上し、減価償却費や支払利息をPLに計上 | 使用権資産とリース負債をBSに計上し、減価償却費や支払利息をPLに計上 |

| オペレーティング・リース | 通常の賃貸借取引としてリース料をPLに計上 |

リースの借手のFS(財務諸表)注記事項

| 注記事項 | 具体的内容 |

|---|---|

| 会計方針に関する情報 | リースに関して企業が行った会計処理について理解することができるよう、次の会計処理を選択した場合、その旨及びその内容を注記する。 (i)リースを構成する部分とリースを構成しない部分とを分けずに、リースを構成する部分と関連するリースを構成しない部分とを合わせてリースを構成する部分として会計処理を行う選択 (ii)指数又はレートに応じて決まる借手の変動リース料に関する例外的な取扱いの選択 (iii)借地権の設定に係る権利金等に関する会計処理の選択 |

| リース特有の取引に関する情報 | リースが企業の財政状態又は経営成績に与える影響を理解できるよう、次の事項を注記する。 (i)貸借対照表において区分して表示していない場合の注記 (ii)損益計算書において区分して表示していない場合の注記 (iii)セール・アンド・リースバック取引及びサブリース取引に関する注記 |

| 当期及び翌期以降のリースの金額を理解するための情報 | 当期及び翌期以降のリースの金額を理解できるよう、次の事項を注記する。 (i)リースに係るキャッシュ・アウトフローの合計額 (ii)使用権資産の増加額 (iii)対応する原資産を自ら所有していたと仮定した場合に、貸借対照表において表示するであろう科目ごとの使用権資産に係る減価償却の金額 |

リースの借手の具体的な会計処理

企業会計基準委員会(ASBJ)「リースに関する会計基準の適用指針」(設例)[設例 9-1]に基づいて、具体的な会計処理方法を解説します。

設例の条件

- ・リース開始日:X1年4月1日

- ・リース期間:5年(特別仕様ではなく、リース期間経過後は貸手に原資産の返却を要する)

- ・リース料:月額1,000千円、支払は毎月末

- ・リース期間の月額リース料の合計額:60,000千円

- ・原資産の経済的耐用年数:8年

- ・借手の減価償却方法:定額法

- ・借手の追加借入利子率:年8%(借手は、貸手の計算利子率を知り得ない)

- ・決算日:3月31日

借手は貸手の計算利子率を知り得ないため、借手の追加借入利子率である年8%を用いて借手のリース料60,000千円を現在価値に割り引くと、リース開始日におけるリース負債および使用権資産の計上額は49,318千円となります。

なお、借手の追加借入利子率とは、借手の追加借入に適用されると合理的に見積られる利率とされており、これには例えば、次のような利率を含むものとされています。

- 借手のリース期間と同一の期間におけるスワップレートに借手の信用スプレッドを加味した利率

- 借手のリース期間と同一の期間の借入れを行う場合に適用される新規長期借入金等の利率

| 回数 | 返済日 | 前月末元本 | 返済合計 | 元本分 | 利息分 | 月末元本 |

|---|---|---|---|---|---|---|

| 1 | X1.4.30 | 49,318 | 1,000 | 671 | 329 | 48,647 |

| 2 | X1.5.31 | 48,647 | 1,000 | 675 | 325 | 47,972 |

| … | ||||||

| 12 | X2.3.31 | 41,684 | 1,000 | 722 | 278 | 40,962 |

| … | ||||||

| 60 | X6.3.31 | 993 | 1,000 | 993 | 7 | - |

| 合計 | - | 60,000 | 49,318 | 10,682 | - |

| (借)使用権資産 | 49,318 | (貸)リース負債 | 49,318 |

| (借)リース負債 | 671 | (貸)現金預金 | 1,000 |

| (借)支払利息 | 329 |

| (借)リース負債 | 722 | (貸)現金預金 | 1,000 |

| (借)支払利息 | 278 | ||

| (借)減価償却費 | 2,466 | (貸)減価償却累計額 | 2,466 |

減価償却費は、借手のリース期間を耐用年数とし、残存価額をゼロとして計算します。今回の例では以下のとおりです。

49,318千円×1年/5年×3か月/12か月=2,466千円

| (借)リース負債 | 993 | (貸)現金預金 | 1,000 |

| (借)支払利息 | 7 | ||

| (借)減価償却費 | 2,466 | (貸)減価償却累計額 | 2,466 |

| (借)減価償却累計額 | 49,318 | (貸)使用権資産 | 49,318 |

新リース会計基準の適用による影響

不動産、車両、航空機の賃借など、従来はオペレーティング・リースに該当しBSに計上していなかった取引が多くあったかと思われます。

新リース会計基準の適用後は、リースとして識別された場合、原則として、すべてのリースについて使用権資産およびリース負債を計上することになります。

その結果、BSの資産および負債の計上額が大きくなり、ROAや自己資本比率等の財務指標が悪化する懸念があります。

一方、IFRSと整合性を図るような会計処理になったため、国際的な比較可能性が向上されるようになります。

おわりに

重要なリース契約が多数ある企業においては、会計システムへの対応を含めた業務プロセスの構築への対応について相応の準備期間が必要であると考えられます。

そのため、会計システムや業務プロセスの検討・構築時間を十分に確保できるよう、早めに着手していただくことが望まれます。

法人ソリューショングループ 福田 尚平

【企業会計基準委員(ASBJ)】 企業会計基準第34号「リースに関する会計基準」等の公表

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)