令和7年に適用開始する税制改正事項は?

- 国税・地方税

令和6年(2024年)12月20日に自由民主党・公明党から「令和7年度税制改正大綱」が公表されました。

衆議院選挙後の政局の一つとして「103万円の壁」が話題になり、例年にない盛り上がりとなった税制改正になりました。

今回は、過去に公表された令和6年度税制改正のうち、令和7年から適用(施行)される税制についてピックアップし、改正の背景とともに概要をまとめました。

令和7年度改正の前に、過去の改正点を振り返りましょう。

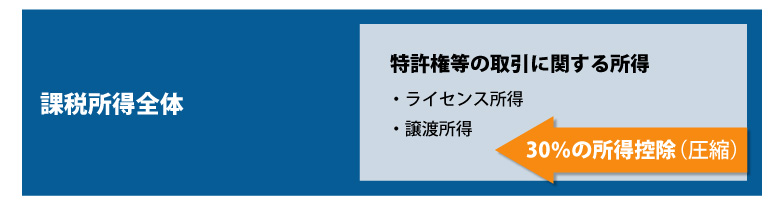

イノベーションボックス税制

特許やソフトウェアなどの知的財産から得られる所得に対し、軽減税率を適用する仕組みは「イノベーションボックス」として知られています。

イノベーションボックス税制は、特許権やAI関連プログラムの著作権から生じるライセンス等の所得に対して30%を所得から控除する制度となっています。

企業が国内で自ら開発した知的財産(特定特許権等)が対象となります。本税制は、令和7年4月より施行されます。

本税制の導入背景としては、イノベーションの国際競争が激化するなかで、研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しすることを目的としています。

プラットフォーム課税

プラットフォーム課税とは、国税庁長官の指定を受けた「特定プラットフォーム運営事業者」を対象に消費税の納税義務が課される制度です。

令和7年4月1日以降に行われる電気通信利用役務の提供(電子商取引)について適用されます。

特定プラットフォーム運営事業者にあたるのは、アマゾン、楽天、LINEヤフー、Apple、Googleの5社です。

現代のデジタルサービス市場の急速な成長の一方、現行の税制はデジタル経済の実態に追いついていないのが現状です。

とくにオンラインプラットフォームなどの国境を超えるサービス提供については、どの国が税収の権利を有するのかという問題に対応するための改正となっています。

外形標準課税 減資への対応

外形標準課税制度は、期末資本金の額が1億円を超える法人が対象となります。

株主に対して資金の払戻が伴わない形式的な減資を行い、本税制の適用対象法人から逃れるケースが散見されました。

そのため、令和6年度税制改正において減資への対応の見直しが行われました。

従来の判定基準に加え、「大企業による減資への対応」が新たに加わりました。本税制は、令和7年4月1日以降の開始事業年度より適用の対象となります。

なお、令和8年4月1日以降には「100%子会社への対応」が加わります。

| 改正後の適用対象法人 ※いずれかに該当すれば適用 | |

|---|---|

| ①従来の基準 | 事業年度末における資本金の額が1億円を超える法人 |

| ②減資への対応 | 事業年度末における資本金の額が1億円以下で、 資本金と資本剰余金の合計が10億円を超える法人 |

| ③100%子法人等への対応 ※令和8年4月1日より適用 |

資本金と資本剰余金の合計額が50億円を超える法人または相互会社外国相互会社の100%子法人等のうち、事業年度末における資本金の額が1億円以下で、資本金と資本剰余金の合計額が2億円を超える法人 |

【参考】税務トピックス「令和6年度税制改正における外形標準課税制度の改正ポイントとは?」

賃上げ税制の拡充

令和6年度税制改正にて、賃上げ税制の適用事業年度が延長され「中堅企業向け区分の新設」と「控除率の拡充」がされました。

「中堅企業向け区分」の対象は、従業員2,000人以下の企業または個人事業主となっており、大・中堅企業は全雇用者の給与支給増加額の最大35%、中小企業は最大45%の税額控除が可能となります。

また、中小企業については賃上げを実施した年度に控除しきれなかった金額を最大5年間繰り越すことが可能となりました。

所得が低い事業年度でも活用することができるため、ぜひご検討ください。

本税制の適用期間は、法人が令和6年4月1日から令和9年3月31日までの間に開始する各事業年度となり、個人事業主は令和7年から令和9年の各年が対象となります。

【参考】税務トピックス「【令和6年度税制改正】メリットが増えた中小企業向け賃上げ促進税制の上乗せ措置について」

定額減税 減税超過分の調整

令和6年は定額減税が実施されました。定額減税額が令和6年の所得税額を上回り、定額減税しきれないと見込まれる方に対しては、定額減税しきれない額を1万円単位に切り上げ算定した「調整給付金」として支給が行われます。

調整給付金の手続き等については、各市区町村(令和6年度個人住民税課税団体)のWebサイトをご確認ください。

【参考】税務トピックス「知らなきゃ損する? 定額減税の調整給付とは」

おわりに

令和6年度の税制改正は、上記の他にもさまざまな項目があります。当法人コーポレートサイト内の「【速報】令和6年度(2024年度)税制改正大綱」で詳細をぜひご覧ください。

また、最新の税制改正についても、「【速報】令和7年度(2025年度)税制改正大綱解説」を公開しておりますので、あわせてご覧ください。

【自由民主党】令和7年度与党税制改正大綱(PDF)![]()

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)