【令和7年4月適用】公益法人会計基準が見直されます ~公益法人の会計に関する諸課題の検討状況は?

- 税務・会計

令和6年5月14日衆議院本会議にて「公益社団法人及び公益財団法人の認定等に関する法律」が原案どおり可決・成立し、同月22日に公布されました。

現在は、新制度の施行(令和7年4月から施行予定)に向け、政令や内閣府令、ガイドライン等の見直しが進められています。

そのなかで、公益法人会計基準についても、新制度に整合したものとする必要があるほか、法律の概要に示された「わかりやすい財務情報の開示」の具体的なあり方を検討し、見直しが進められています。

公益法人会計基準の見直しを行っている「公益法人の会計に関する研究会」の検討状況について、実務的に影響が大きい情報開示および定期提出書類の現時点における検討状況を本稿でご説明します。

新公益法人会計基準における具体的な見直しの方向性について

会計基準の在り方、枠組み

- 財務報告の目的(資源提供者その他のステークホルダーへの情報開示)を明記

- 会計基準の体系を整理(過去の研究会の報告や公益法人制度等に関するよくある質問等の会計処理規範を反映、移管)

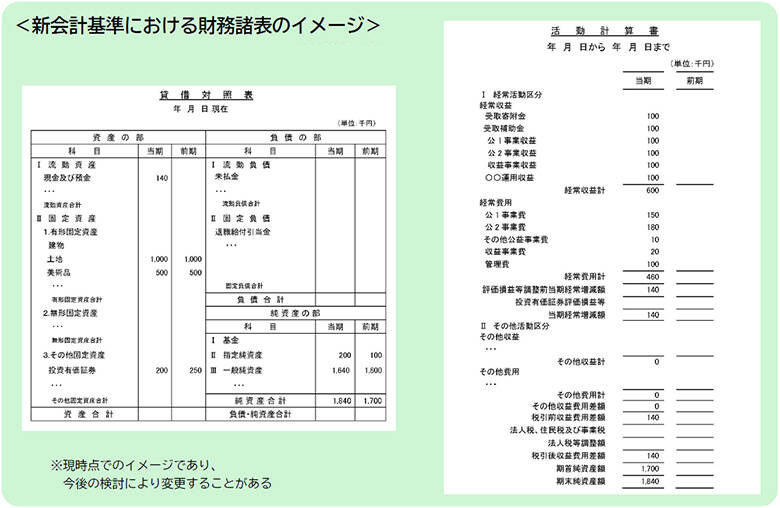

財務諸表案

「本表(貸借対照表、活動計算書)は簡素でわかりやすく、詳細情報は注記等で」との考え方に基づき、本表はシンプルになる一方で、内訳表およびその他の詳細情報は注記や附属明細書において必要な情報開示が行われる方向で進んでいます。

また、あわせて財務規律適合性等に関する定期提出書類も見直され、各種別表と財務諸表の関係を整理し、できる限り廃止・簡素化される方向で進んでいます。

そこで、現行の財務規律適合性等に関する定期提出書類の【別表】との関係を示しながら、研究会で示された財務諸表案の関係を以下にまとめました。

[貸借対照表]

- 資産について、流動資産・固定資産の区分を表示(基本財産・特定資産は必要に応じて注記で開示)

- 貸借対照表内訳表については、本表としての内訳表ではなく注記事項と位置付ける

[活動計算書]

- 「正味財産増減計算書」から「活動計算書」への名称・記載内容の変更

- 純資産全体の増減を経常活動・その他活動に区分(一般純資産(注1)、指定純資産(注2)の財源別区分は活動計算書本表ではなく注記で開示)

- 費用科目は活動別分類(公1事業費、収益事業費、管理費等)で表示

(注1)一般純資産:従来の一般正味財産の区分を踏襲した区分

(注2)指定純資産:従来の指定正味財産の区分を踏襲した区分

参考:公益法人information「第67回「公益法人の会計に関する研究会」の議事概要等について」

[注記・附属明細書]

• 貸借対照表関係の注記

- 会計区分別内訳(現行の貸借対照表内訳表の代替)

- 資産および負債の状況(現行の財産目録相当)

- 使途拘束資産(注3)の内訳と増減額および残高

(注3)使途拘束資産:法令に基づく控除対象財産としての位置付けを有する、内部資金の積立てまたは外部の資金提供者により使途を指定された資源により得た資産

• 活動計算書関係の注記

- 財源区分別内訳(現行の正味財産増減計算書の一般正味財産と指定正味財産の区分表示の代替)

- 会計・事業区分別内訳(現行の正味財産増減計算書内訳表に相当)

- 指定純資産の内訳

- 控除対象財産(6号財産)の発生年度別残高および使途目的計画

- 事業費・管理費の形態別区分(現行の正味財産増減計算書の形態別表示に相当)【別表F、G】

• 附属明細書

- 使途拘束資産(控除対象財産)の明細【別表C(2)】

- 財務規律適合性に関する情報等

Ⅰ 中期的収支均衡に関する数値及びその計算の明細【別表A】

Ⅱ 公益目的事業比率に関する数値及びその計算の明細【別表B】

Ⅲ 使途不特定財産額に関する数値及びその計算の明細【別表C】

Ⅳ 公益充実資金に関する数値及び明細

Ⅴ 公益目的事業予備財産に関する数値及び明細

Ⅵ 特定費用準備資金に関する数値及び明細

Ⅶ 資産取得資金に関する数値及び明細別表

(Ⅷ 寄附資金についてその募集等に関する事項)

(Ⅸ 海外への送金の有無及びそれに関連するリスクの軽減策の有無)

[財産目録]

財産目録の情報が注記に表示する場合、法律上の作成義務関係を整理

財務規律適合性等に関する定期提出書類の見直しについて

- 公益目的取得財産残額の新たな把握方法

別表Hを廃止し、認定取消し時の直近決算における公益目的事業会計の純資産額を基礎として算定する方式に改められます。 - 各種別表の見直し

おわりに

今回の新しい基準は令和7年4月1日以降開始事業年度から原則適用を予定しており、移行に伴い法人の負担の増加が予想されます。

そのため、小規模法人の負担軽減の考慮や経過処置の情報には十分に留意する必要があります。具体的な内容は内閣府公益認定等委員会等で定められ、最新の情報は公益法人informationにおいて公開されています。

公益法人のお悩みごとは辻・本郷 税理士法人へご相談ください

辻・本郷 税理士法人では、社内に公益法人に特化したチームを擁しています。

会計税務顧問に限らず、一般法人の設立、公益認定申請、新たな制度改革など幅広く相談を承っており、公益法人および一般法人の運営を支援しています。

これらに関してお悩みのことがございましたら、ぜひご相談ください。

【公益法人information】令和5年度公益法人の会計に関する諸課題の検討状況について(概要、本文)

【令和7年4月施行予定】公益社団法人・公益財団法人の認定等に関する法改正の内容とは

令和7年改正にむけて特集ページを開設しました

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)