【令和6年最新版】住宅ローン控除の留意点

- 所得税

一般的に住宅ローン控除として認知されている「住宅借入金等特別控除」の特例は、制度創立以来景気対策等の要請を受けて、住宅を取得する際の制度として利用されてきました。

令和5(2023)年度改正では入居適用分に大きな改正があり、翌年の令和6(2024)年度改正では子育て世帯等に関する制度が拡充されました。さらに住宅等の区分や居住年に応じて借入限度額や控除期間が異なるなど、より複雑になっています。

これから年末へ向かうタイミングで来年・再来年のマイホーム購入についてご家族と検討する方も多いかと思いますので、「住宅借入金等特別控除」の改正点を含めた留意点をご案内します。

「住宅借入金等特別控除」の特例の概要

住宅借入金等特別控除は、個人が住宅ローンを利用してマイホームの新築、購入、または増改築を行い、その住宅に取得日から6か月以内に住み始めた場合に受けられる制度です。

なお、取得日は原則的に土地や建物の引き渡しがあった日を指します。場合により、売買契約日を取得日とすることも可能です。

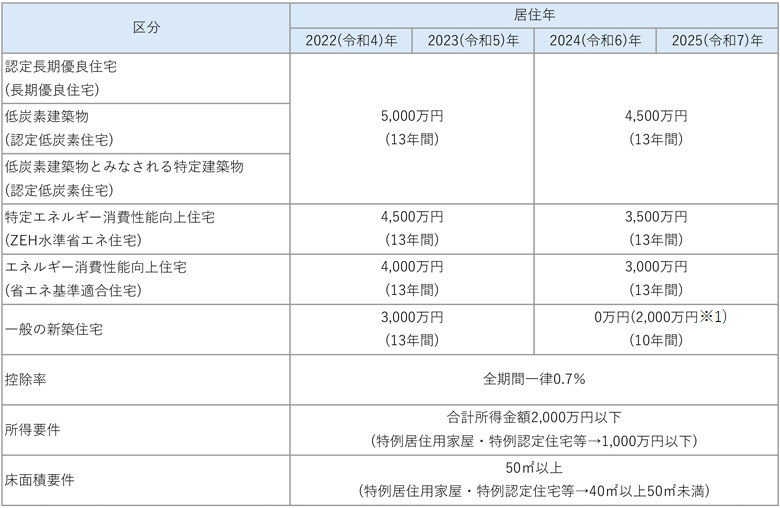

このほか、適用期間や算出方法、控除を受けられる期間は以下のとおりです。

| 適用期間 | 令和4(2022)年1月1日から令和7(2025)年12月31日までの間に住宅を取得した場合 | |

|---|---|---|

| 控除額の算出方法 | 住宅ローンの年末残高に0.7%を掛けた金額(100円未満の端数切捨て) | |

| 控除を受けられる期間 | 新築住宅の場合 | 居住の用に供した(=住宅に住み始めた)年から数えて13年間 |

| 中古住宅の場合 | 居住の用に供した年から数えて10年間 | |

このように一定の要件を満たす場合に、控除が適用されます。

ただし、合計所得金額が2,000万円を超える年分については適用することができません。

特例居住用家屋の新築および特例認定住宅等の新築等の場合、1,000万円を超える年分については適用できません。

なお、特例居住用家屋および特例認定住宅等の場合、住宅の床面積の2分の1以上をおもに自宅として活用していることに加え、住宅の床面積が40m2以上50m2未満であることが要件になります。

以下の表(図表1)に住宅を新築等した場合の借入限度額、控除期間等をまとめました。

※表1は国税庁資料をもとに筆者が作成。

※1:一般の新築住宅のうち、令和5年12月31日までに建築主事による建築確認を受けたもの、あるいは令和6年6月30日までに建築されたものは、借入限度額を2,000万円として10年間の控除が受けられます(参考:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」)。

令和6~7年に新築住宅や買取再販認定住宅、または買取再販住宅に入居を予定している方が住宅ローン控除を受ける条件

新築住宅だけでなく、近年は宅建業者が販売するリフォーム・リノベーション済みの中古住宅「買取再販認定住宅」や「買取再販住宅」も人気があります。

一定の買取再販住宅や買取再販認定住宅は分類上、新築と同じ扱い(表2参照)となり、住宅ローン控除を受けることができます。

令和6~7年に新築住宅や一定の買取再販認定住宅、または買取再販住宅に入居を予定している方は借入限度額が2,000万円、控除期間が10年で受けられますが、条件はどのようになっているでしょうか。

令和6年1月以降に建築確認を受けた新築に分類される住宅の場合、省エネ基準に適合している必要があります。

ただし、省エネ基準に適合しない住宅(その他の住宅)の場合でも、以下①または②の書類を提出することで本制度の適用を受けることができます。

- ①令和5年12月31日以前に建築確認を受けたことを証する確認済証または検査済証の写し

- ②令和6年6月30日以前に建築されることを証する登記事項証明書

※床面積が40m2以上50m2未満である場合は、①の提出が必須となります。

子育て世帯・若者夫婦世帯への拡充

令和6年度税制改正では、子育て世帯・若者夫婦世帯への支援強化の必要性や最近の急激な住宅価格の上昇等の状況を踏まえ、以下のような変更が行われました。

まず、対象となる子育て世帯・若者夫婦世帯は以下のいずれかに該当する方を指します。

- 年齢40歳未満であり、配偶者がいる方

- 40歳以上であって、年齢40歳未満の配偶者がいる方 または 年齢19歳未満の扶養親族がいる方

これらの世帯が、認定住宅等の新築や建築後に使用されたことのない認定住宅等を取得をし、令和6年1月1日から同年12月31日までの間に住み始めた場合には、借入限度額は次の水準が適用されます。

- 認定住宅:5,000万円

- ZEH水準住宅:4,500万円

- 省エネ基準適合住宅:4,000万円

さらに、新築住宅の床面積要件を40m2以上に緩和する措置(合計所得1,000万円以下の年分に限る)についても、建築確認の期限を令和6年12月31日(改正前令和5年12月31日)に延長されました。

おわりに

令和6年1月以降に建築確認を受けた新築住宅等に関して、令和6~7年に新築住宅に入居を予定する方が住宅借入金等特別控除の適用を受けるためには、原則として省エネ基準に適合する必要があります。

子育て世帯・若者夫婦世帯への制度の拡充が行われましたが、建築費高騰による新築住宅購入の金額が上昇している事実は変わりません。

視点を広げて、子育てエコホーム支援事業などの国や地方自治体の各種の補助金も検討することが重要です。

新築住宅の購入や住宅ローンを検討する前に住宅借入金等特別控除の制度をよく理解し、今後の資産形成について事前に検討する時間を持つことをおすすめします。

法人ソリューショングループ 清水 祐樹

- 【国税庁】タックスアンサー No. 1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

- 同上 タックスアンサー No. 1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

- 月刊税務QA2024年8月号 SelectionQ&A「住宅借入金等特別控除の改正の留意点」

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)