令和6年度税制改正における外形標準課税制度の改正ポイントとは?

- 国税・地方税

令和5(2023)年12月に自由民主党・公明党から「令和6年度税制改正大綱」が公表され、翌6年3月に可決・成立されました。

賃上げ促進税制の強化や交際費等の基準金額の引き上げなど、対応を検討している企業様も多いかと思います。辻・本郷税理士法人では税制改正の解説を当Webサイト内に掲載していますので、参考にしていただければ幸いです。

今回は本税制改正によって見直しが行われることとなった外形標準課税制度について解説致します。

従前の外形標準課税の制度概要

外形標準課税とは平成16(2004)年4月から法人事業税に導入された制度であり、会社が利用している都道府県の行政サービスの経費は負担するべきであるという考え方のもと創設されました。

外形標準課税制度の適用・不適用については資本金の額が判断基準として設けられており、資本金の額1億円を超える企業が外形標準課税制度の適用対象企業となります。

外形標準課税制度では、所得額・付加価値割額※・資本金の額の3つが課税標準となります。そしてそれぞれに一定の税率を乗じたものを「所得割」・「付加価値割」・「資本割」といい、これらを合算し法人事業税の額として算出されます。

※付加価値割額とは、以下の合計額のことを指します。

①報酬、賞与、退職金等の合計額(報酬給与額といいます)

②支払利子の額から受取利子の額を控除した額(純支払利子額といいます)

③土地、家屋の支払賃借料から受取賃借料を控除した額(純支払賃借料といいます)

④単年度損益

外形標準課税制度改正に至る背景

従前の外形標準課税は、資本金1億円という表面的な要素を基準としているため、減資(資本金の額を減少させる手続きのこと)や、分社化・持株会社化による資本金の額の操作によって課税対象企業から免れるというケースも存在しました。

このような資本金の額の操作によって、本来は外形標準課税制度の適用対象になるような実態を持つ大規模企業が適用対象外となってしまう問題があり、実際に、対象企業が一時の2/3まで減少しているとのデータも発表※されています。

このような背景から、税負担の公平性・応益課税としての税性格の明確化のために本改正が行われました。

※参考:総務省「外形標準課税に関する状況![]() 」

」

令和6年度税制改正での外形標準課税制度の改正内容

令和6年度税制改正においては、前述した外形標準課税制度の適用対象企業の判断基準について下記表のとおり変更が行われることとなりました。

| 【改正前】 | 【改正後】 |

|---|---|

| 事業年度末日の資本金が1億円を超える法人 | 事業年度末日の資本金が1億円を超える法人 |

| ①減資への対応 当該事業年度の前事業年度に外形標準課税の対象であった法人であって、当該事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超える法人 |

|

| ②100%子法人等への対応 資本金と資本剰余金の合計額が50億円を超える法人または相互会社・外国相互会社の100%子法人等のうち、当該事業年度末日の資本金が1億円以下で、資本金と資本剰余金の合計額(公布日以後に、当該100%子法人等が100%親法人等に対して資本剰余金から配当を行った場合においては、当該配当に相当する額を加算した金額)が2億円を超える法人 |

資本金1億円という基準については据え置きされることとなりましたが、減資・100%子法人等への対策を講じる内容の改正がなされました。

ただし、それぞれ経過措置・激変緩和措置が講じられていますのでご注意下さい。

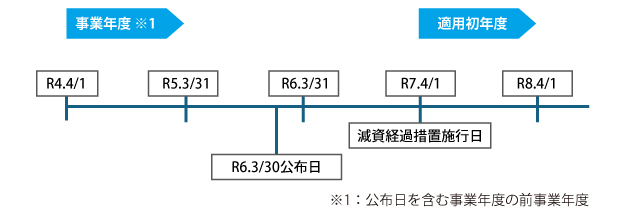

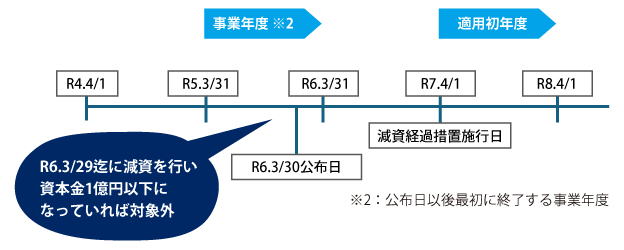

①減資に対する経過措置(令和7年4月1日以後開始する事業年度より適用)

公布日を含む事業年度の前事業年度(公布日の前日に資本金が1億円以下となっていた場合には、公布日以後最初に終了する事業年度)に外形標準課税の対象であった法人が、「駆け込み」で施行日以後最初に開始する事業年度に資本金1億円以下となった場合、施行日以後最初に開始する事業年度の末日に資本金と資本剰余金の合計額が10億円超であれば、外形標準課税の対象となります。

3月決算法人と仮定した場合のタイムライン

②100%子会社に対する激変緩和措置(令和8年4月1日以後開始する事業年度より適用)

100%子会社等への対応に係る改正により、新たに対象となる法人は従来の課税方式で計算した税額を超えることとなる額について次のように軽減されます。

ただし、公布日以後に当該子法人が親法人に対して資本剰余金から配当を行った場合には当該配当に相当する額を加算した金額により判断を行います。

- 令和8年4月1日~令和9年3月31日までの間に開始する事業年度

⇒ 超える額の2/3を軽減 - 令和9年4月1日~令和10年3月31日までの間に開始する事業年度

⇒ 超える額の1/3を軽減

中堅・中小企業のM&Aに係る配慮措置

産業競争力強化法の改正を前提に、同法の特別事業再編計画(仮称)に基づいて行われるM&Aにより100%子会社となった法人については、買収の日の属する事業年度からその買収の日以後5年を経過する日の属する事業年度までの各事業年度において、外形標準課税の対象外となります。

おわりに

今回は令和6年度税制改正よる外形標準課税制度の見直しについてご紹介しました。

改正内容を一言でまとめますと、従前の資本金1億円に基準を追加する形となりました。

この改正により、外形標準課税制度の適用対象となる企業が増加すると予想されます。いま一度、自社が本制度の適用対象に入るかどうかを確認・把握していただければと思います。

法人ソリューショングループ 龍崎 祐輝

- 【財務省】令和6年度税制改正の大綱

- 【総務省】外形標準課税に関する状況

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)