農地の転用と税金 ~有効活用はタイミングも大事

- 国税・地方税

農業を営んでいたが廃業したり、相続で土地を取得したが使っていないなど、使用していない土地を所有していたり、手に入れたりすることがあります。

そういった土地を持っていても管理費がかさむだけなので、売却したり、身内で利用したり、あるいは賃貸アパートや駐車場として有効活用する方法も候補に上がるでしょう。その際は土地の転用の手続きが必要になることがあります。

転用とは、「用」途を「転」ずることをいいますが、もともとの土地の地目とは異なった用途に用いることを土地の転用といい、とくに農地を農地以外の目的で使用しようとする場合には、農地転用といいます。

今回は農地の転用について、その手続きや見落としがちな固定資産税の留意点をご案内します。

農地転用の手続き ~農地向きほど難しい

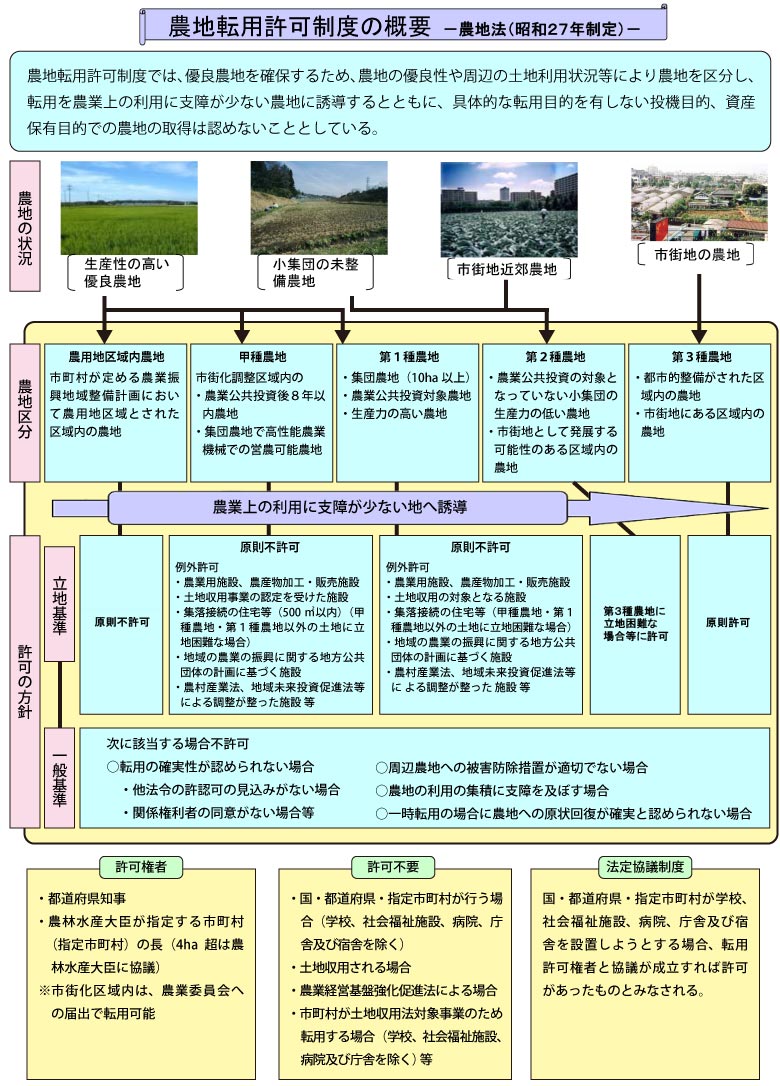

日本では食糧を生産する優良農地を確保する観点から農地を保護しており、農地転用も一筋縄ではいきません。農地を他の用途に転用する場合には、原則として農地法第4条または第5条による手続きが必要です。

具体的には、転用しようとする土地が市街化調整区域にある場合には都道府県知事の許可が必要であるのに対し、市街化区域にある場合には、農業委員会への届け出をするだけで許可申請を行う必要はありません。

さらには農業振興地域内の農用地振興区域であるか区域外かで手続きと許可基準が変わります。

つまり、農業に適した地域にある農地の転用は難しく、市街化の進んでいる住宅街に残された農地は農業に適しているとは言えないため、農地以外への転用は比較的容易にできるといえます。

手続きのない転用には罰則あり

また、これらの必要な手続きをせずに勝手に転用(違反転用)すると3年以下の懲役または300万円以下の罰金等の罰則があります。

※農林水産省「農地転用許可制度の概要 ―農地法(昭和27年制定)―」をもとに辻・本郷 税理士法人が作成

農地転用と固定資産税 ~タイミングに注意

農地を宅地等に転用した場合、固定資産税が上がることが懸念点です。固定資産税の土地の評価方法は下記の[参考]にあるとおりですが、農地転用した場合の農地は、宅地として使用されていなくても、宅地として評価された価格から造成費を控除するかたちで計算されるので、転用前より高く評価されます。

これは、転用された農地はすでに宅地としての潜在的価値を有していると考えられるためです。

また、固定資産税は毎年1月1日時点の現況を基準として課税されるため、農地転用のタイミングによっては土地が収益を生み出す前に高い固定資産税を払うことになります。

転用のスケジュールには十分注意しましょう。

[参考]

宅地の評価方法

- 市街地宅地評価法:地価公示価格等を参考に設定した路線価が各街路に設定されており、これに補正を適用した上の1m2あたりの価格に面積を乗じて評価します

- その他の宅地評価法:現況の類似する標準宅地を選定し、その適正な地価に比準して評価します

農地の評価方法

上記の「その他の宅地評価法」と同様に農地の標準地を設定し、その標準地の価格に比準して評価します。ただし、農地法に基づき一定の遊休農地※については固定資産税評価額が1.8倍になる場合があります。

※農地法に基づき農地中間管理機構と協議すべきことを勧告した農地

おわりに

固定資産税は市町村が納税額を通知する賦課課税方式を採用しています。そのため、通知書の内容をよく確認しなかったり、農地を転用する時期を誤った結果、余計な税金を支払うことになるケースもあります。

土地の有効活用を含め、詳しくは税理士に相談することをおすすめします。

私たち辻・本郷 税理士法人でもご相談を承っています。全国に多数の事務所がありますので、お住まいの地域近郊の事務所へお問い合わせください。

<関連トピックス>

この土地いくら? 路線価から土地の価格を知る方法

<参考サイト>

【農林水産省】農地転用許可制度について

【同上】農地中間管理機構の制度や実績等

【新潟県】農地転用許可制度(農地法第4条・第5条)

【同上】土地の評価のしくみと課税標

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)