免税店は令和7年度税制改正でどう変わる?現行制度と照らし合わせて徹底解説

- 消費税

2022年以降続く外国為替相場に対する円安傾向により、「安いニッポン」でショッピングを楽しむ外国人旅行者が毎年数多く訪れています。

彼らが日本国内で購入した物品を出国の際に持ち出す場合、実質は輸出取引と変わらないことから、一定の要件のもとで輸出取引と同様に消費税が免除されます。

この免税制度は、インバウンド客による消費拡大のための政策ツールとして重要なものです。その一方で、制度を不正に利用する事案が相次いだため、制度の見直しが課題となっていました。

そこで、令和6年12月20日に与党が公表した「令和7年度税制改正大綱」では、リファンド方式の採用を始めとした、制度の抜本的な見直し案が盛り込まれることが言及されています。

今回は主要な見直し案について、現行制度と比較しながら解説していきます。

なお、この改正は記事内でご説明する「別送による持ち出しの禁止」が令和7年4月1日から、それ以外は令和8年11月1日以後に行われる免税販売に適用されます。

現行の免税販売の流れ

改正について解説する前に、まずは現行の免税販売の流れを確認していきます。

1. パスポート等の確認

購入者が免税購入対象者※1の要件に該当するかどうかを確認します。

2. 購入者に対して必要事項を説明

購入者に対して「その物品を出国の際に所持していない場合には、免除された消費税額が出国の際に徴収されること」等を説明します。

3. 免税対象物品※2の引渡し

その物品が消耗品である場合には、特殊包装をして引き渡します。

4. 国税庁に対して購入記録情報の提供

パスポート等に記載されている情報や免税対象物品の品名、数量、金額等(購入記録情報)を速やかに国税庁に提供します。

5. 購入記録情報の保存

国税庁に提供した購入記録情報は7年間保存する必要があります。なお、日本国籍を有する者に免税販売する場合には、1.で確認した証明書類の写しも併せて保存する必要があります。

※1 免税購入対象者とは、免税で購入することができる外国人旅行者等をいいます。

※2 免税対象物品とは、免税販売することができる物品をいいます。

免税方式の見直し

現在の方式の問題点

現行制度では、免税購入対象者に対しては税抜き金額で販売し、出国時の税関検査でその物品の持ち出しが確認できない場合に、その分の消費税額を徴収する方式をとっています。

この方式では、税抜き金額で購入した物品を日本国内で税込み金額で転売し、さらに出国時の税関検査を逃れることで利益を得る不正が相次ぎました。

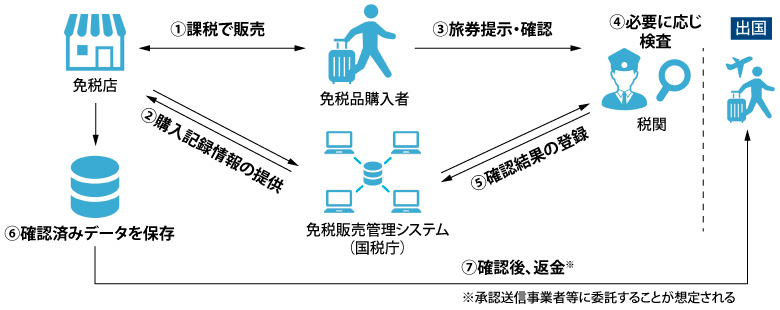

リファンド方式への移行

今回の改正では、免税購入対象者に対しても税込み金額で販売し、その販売した日から90日以内に税関検査で持ち出しが確認された場合にのみ消費税額を返金する方式(リファンド方式)が採用されることになります。

持ち出しされたかどうかの情報は、国税庁の免税販売管理システムを通じて税関長から免税店に提供されます。

なお、返金手続きは、免税店と契約した特定の事業者(承認送信事業者)に委任されることが一般的になると想定されています。

別送による持ち出しの禁止

現行制度では、免税購入対象者が免税対象物品を郵便局で海外に配送した場合(別送)には、税関検査の際に郵便局が発行する引受証および発送伝票の控え等を提示することで、国外への持ち出しの確認を受けることができるとされています。

この制度は不正に税関検査を逃れる手段として利用されていたため、令和7年3月31日をもって廃止されます。

なお、免税対象物品をその場で免税店に引き渡し、免税店から運送事業者を通して海外に配送する方法(直送)は、通常の輸出取引として引き続き免税販売の対象となります。

免税対象物品の範囲の見直し

現在の免税対象物品の範囲

免税対象物品は、免税購入対象者が国外に持ち出すために購入する物品のうち、通常生活の用に供する物品に限られます。

したがって、日本滞在中に消費することを予定して購入される物品や、事業の用に供する物品を免税販売することはできません。

また、免税対象物品は一般物品と消耗品に区分されます。それぞれの区分ごとに同一の免税店での一日あたりの購入金額の合計額が設定されており、次の金額でなければなりません。

| 区分 | 内容 | 購入金額の合計額(税抜き) |

|---|---|---|

| 一般物品 | 消耗品以外の物品 (家電、バッグ、衣料品等) |

5千円以上 |

| 消耗品 | 食品類、飲料類、薬品類、化粧品類その他の消耗品 | 5千円以上50万円以下 |

なお、消耗品は国内で消費されやすいという性質があります。そのため消耗品を免税販売する際には、開封したことが分かるような特殊包装をする必要があります。

改正後の免税対象物品の範囲

今回の改正では、一般物品と消耗品の区分が廃止されることとなります。したがって、今まで消耗品に区分されていた物品については一日当たりの購入上限額(50万円)が廃止され、特殊包装をする必要もなくなります。

また、現行制度の免税対象物品は「通常生活の用に供する」物品に限られていますが、この要件も廃止されます。

その一方で、金地金等の不正の目的で購入されるおそれが高い物品については、免税販売の対象外とされる物品として個別に定められることとなります。今後、どのような物品が対象とされるか注目しましょう。

免税購入対象者の確認手続きの見直し

現在の確認方法

免税購入対象者は外国人旅行者などの非居住者であって、一定の要件を満たす者をいいます。

また、日本国籍を有している者でも、海外出張等による海外での居住期間が2年以上であれば、一時帰国した際に免税購入対象者となることができます。

実務上は、免税販売する際にパスポート等を確認して免税購入対象者であるかどうかを確認します。

| 国籍 | 確認事項 |

|---|---|

| 外国籍 | 次のいずれかに該当すること。 ①在留資格が「短期滞在」であり、入国後6か月未満であること ②在留資格が「外交」または「公用」であること ③寄港地上陸許可、船舶観光上陸許可その他の上陸許可の証印があり、入国後6か月以上経過していないこと ④合衆国軍隊の構成員等であることを証明するSOFA(Status of Forces Agreement)スタンプの押印があること |

| 日本国籍 | 確認書類(在留証明または戸籍の附票の写し)により次のすべてが確認できること。 ①国外に引き続き2年以上住所または居所を有すること ②入国後6月以上経過していないこと ③確認書類に本籍地の地番の記載があること ④確認書類が在留証明の場合には、住所を定めた年月日の記載があること ⑤確認書類が入国の6月前の日以後に作成されていること |

改正後の確認方法

現行制度の確認方法では、日本国籍を有する者に対する確認等の負担が大きいことが指摘されていました。

そこで、現行の確認書類(在留証明または戸籍の附票の写し)については、本籍の地番の記載が不要となり、さらに国外転出者向けのマイナンバーカードを確認書類とすることもできるようになります。

また、購入記録情報に証明書類の種類および国外転出した日等を加えることにしたうえで、確認書類の写しの保存が不要とされます。

おわりに

今回は「令和7年度税制改正大綱」に盛り込まれた主要な改正案について解説しましたが、今後内容が変わる可能性があるため、引き続き情報を追っていく必要があります。

また、改正の大部分は令和8年11月1日以降の免税販売に適用されるため、それまでに免税店を設置しようとする事業者は現行制度についても把握する必要があります。

辻・本郷 税理士法人では免税店の許可の申請から運営まで総合的な相談を承っていますので、ぜひお問い合わせください。

- 【自由民主党】令和7年度与党税制改正大綱(PDF)

- 【国税庁】輸出物品販売場制度に関するQ&A

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)