移転価格はどのように算定される?

- 法人税

- 税務・会計

- 国税・地方税

移転価格税制は、国外への所得移転に対応するため国外関連者との取引価格について第三者との間で成立する価格で行われたものとみなして課税を行う制度です。

この価格のことを「移転価格(独立企業間価格)」と呼びますが、価格の決定プロセスについてこの記事で確認しましょう。

移転価格(独立企業間価格)とは

「移転価格(独立企業間価格)」とは、国外関連取引と同様の状況下で、独立した第三者間において同種の取引が行われた場合に成立すると認められる取引価格をいいます。

国内の企業が海外のグループ企業(国外関連者)との間で取引を行った場合、自由に価格設定ができるため、独立した第三者間の取引とは異なる価格で取引されることがあります。

例えば、本来「120円」で販売できる商品を、関連会社だから「100円」で20円安く卸すということもできてしまうわけです。この場合、結果として一方(自国)の企業の利益をもう一方(他国)の企業へと移すことが可能となってしまいます。

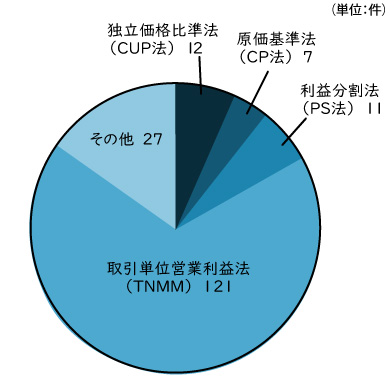

そのため、企業としてはできる限り税務リスクの少ない価格で製品を販売する事が必要となります。このような価格の算定方法は複数ありますが、実務で最も利用されているのが「取引単位営業利益法(TNMM)」です。

参照元:国税庁「令和3事務年度・相互協議処理事案の内訳」より

取引単位営業利益法(TNMM)とは?

国外関連取引から得られる営業利益の水準を、第三者との取引で得られる営業利益水準と比較することで間接的に価格を算定する方法です。

簡単に言うと、自社の業態と似た会社の利益率を参考に、取引価格を決定するというやり方です。

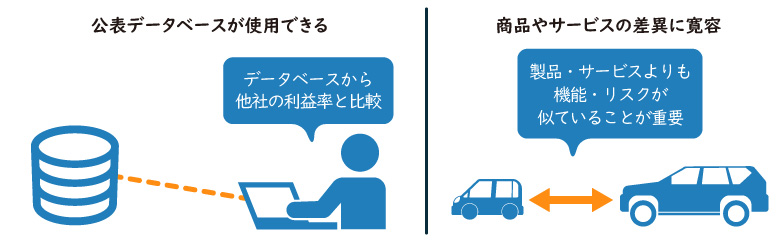

取引単位営業利益法(TNMM:Transactional Net Margin Method)には、主に下記2点の大きなメリットがあり、比較的使いやすい手法となっています。

①外部の公表データベースが使用できる

②商品やサービスの差異に関し他の手法より寛容と考えられている

取引単位営業利益法(TNMM)の価格の決定方法

取引単位営業利益法(TNMM)に用いられる利益指標には、以下の3つがあります。

- 売上高営業利益率

- 総費用営業利益率

- 営業費用売上総利益率

これらの利益指標は、それぞれ次のような場合に適切な方法とされています。

売上高営業利益率(営業利益/売上高)

国外関連取引にかかる棚卸資産等の買手(購入者側)が果たした機能の価値が、売上との間に関係があると認められる場合。

[例]再販売会社を検証する場合など

総費用営業利益率(営業利益/総費用)

国外関連取引にかかる棚卸資産の売手(販売者側)が、営業費用に反映されない機能(製造機能等)を有していると認められる場合。

[例]製造販売会社や研究開発の役務受託会社を検証する場合など

営業費用売上総利益率(売上総利益/営業費用=ベリー比)

国外関連取引にかかる棚卸資産の買手(購入者側)または売手(販売者側)が果たした機能の価値が以下の(1)~(3)にあてはまる場合。

(1)販促活動・独自の販売網作成などの営業費用に現れている

(2)売上(価格)との間に強い関係がない

(3)製造機能のようにベリー比以外の指標で適切に算定すべき機能を有していないと認められる

[例]仲介業者や単純な役務提供業者、在庫リスクのない再販売会社を検証する場合など

おわりに

辻・本郷 税理士法人では、移転価格税制に関するリスク診断やローカルファイル作成などのサービスを提供しております。お困りの際には、当法人までお問い合わせください。

法人ソリューショングループ

移転価格チーム 高木 健太

<参考サイト>

【国税庁】「令和3事務年度・相互協議処理事案の内訳」

<参考資料>

辻・本郷 税理士法人編著『はじめの一歩 移転価格税制』東峰書房

辻・本郷 税理士法人編著『移転価格税制20問20答 実践編』東峰書房

<関連トピックス>

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)