【掛金引き上げ・年齢延長】iDeCoの令和7年度税制改正に関するポイントと注意点

- 所得税

老後に向けた長期的な資産形成としておなじみの「iDeCo」。

2002年の制度開始以降、加入者が右肩上がりに増加しており、2024年3月にはその数が320万人に上りました※。

税制面での優遇を受けられる点がメリットであるiDeCoは、2025年に制度の大きな見直しが予定されています。

掛金上限額の引き上げや拠出できる期間の延長により、制度としてより使いやすくなることが期待できる一方、一時金として受け取るときのルール変更の見直しにより、思わぬ税負担が発生する恐れがあるのです。

今回のトピックスでは、iDeCoについて基本的な仕組みや特徴を振り返るとともに、税制改正の内容を整理してこれからの資産形成に必要な視点をご紹介します。

※りそな銀行の調査による

iDeCoの基本的な仕組み

個人型確定拠出年金「iDeCo」とは、長期的な資産形成を行うことを目的とした私的年金のひとつです。

加入者の区分により掛金や加入年齢の上限が異なるのが特徴であり、加入後は自身で掛金の額を決めて金融商品の積立と運用を行い、原則60歳以降に老齢給付金を受け取ることができる仕組みです。

2024年12月には、企業年金(DB)と共済加入者の掛金上限額が最大2万円に引き上げられた点や、勤務先への申請なしにiDeCoに加入できるようになった点などiDeCoをもっと使いやすくすることを目的とした制度の見直しが行われました。

それに加えて、令和7年度(2025年)の税制改正大綱でも制度の見直しが発表されているため、今後の動向に注目が集まっている状況です。

iDeCoの特徴 ~3つの税制優遇~

掛金の拠出時、運用時、受取時と3度にわたって税制優遇が受けられるのがiDeCoの大きな特徴です。

【拠出時】掛金の全額が所得控除となる

iDeCoの掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となります。

所得控除の計算例

以下の条件でiDeCoに加入した場合(税制改正前の掛金上限で運用)を試算しました。

| 職業 | 年齢 | 年収 | 企業年金(DC) | 積立期間 | 掛金 | 給与所得控除 | 社会保険料控除 | 基礎控除 |

|---|---|---|---|---|---|---|---|---|

| 会社員 | 40歳 | 500万円 | あり | 65歳まで | 2万円 | 144万円 | 71万9,500円 | 48万円 |

- 毎月2万円の拠出額(年間24万円)は全額所得控除の対象となります。

- iDeCoによる年間の税制優遇額は年間4万8,000円(所得税と住民税の合計)です。

- 25年間継続した場合の税制優遇額の合計は約120万円です。

【運用時】運用益が非課税

iDeCoはNISAと同様、金融商品の運用益が非課税となります。

【受取時】60歳以降に老齢給付金を受け取るときにも控除を受けられる

原則60歳以降に年金、一時金、年金と一時金の併用の3通りの方法から選択して老齢給付金を受け取ることができます。

年金として受け取る場合は「公的年金等控除」の、一時金として受け取る場合は「退職所得控除」の対象となります。

なお、年金と一時金を併用して受け取る場合は、一時金として受け取る金額を決めて、残りを年金形式で受け取ることとなります。

一時金として受け取る金額については「退職所得控除」が適用となり、年金として受け取る金額については「公的年金等控除」が適用となります。

一時金として一括で受け取る場合(退職所得)の計算例

勤続30年で一時金2,500万円を受け取る場合、控除額や税額は以下の通りです。

| 退職所得控除 | 800万円+70万円×(30年-20年)=1,500万円 |

|---|---|

| 退職所得の金額 | (2,500万円-1,500万円)×1/2=500万円 |

| 所得税額 | 500万円×20%-42万7,500円=57万2,500円 |

| 所得税及び復興特別所得税 | 57万2,500円+(57万2,500円×2.1%)=58万4,522円 ※このほかに住民税として50万円が特別徴収される |

令和7年度税制改正ではどのような変更があったか

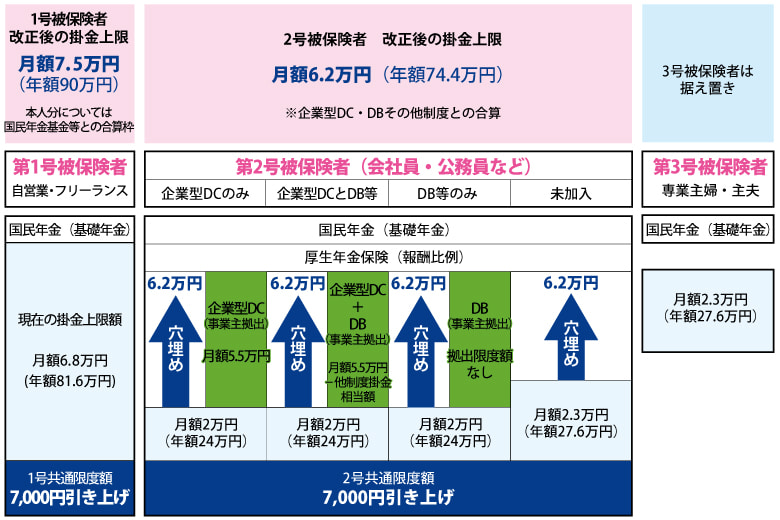

令和7年度の税制改正では、拠出限度額の穴埋め型引き上げと加入年齢の上限変更が行われます。

改正事項① iDeCoの拠出限度額の大幅な引き上げ

令和7年度の税制改正では、企業年金の有無による限度額の差異を解消するため、穴埋め型の引き上げが行われます。

これにより、公務員や企業年金のある会社員は、iDeCoによる税制優遇をより大きく受けることができるようになります。

計算例

以下の条件で企業年金と合算で6万2,000円の掛金上限で運用した場合を試算しました。

| 職業 | 年齢 | 年収 | 企業年金(DC) | 積立期間 | 掛金 |

|---|---|---|---|---|---|

| 年収500万円 | 会社員 | 40歳 | あり | 65歳まで | 4万2,000円 |

- 毎月42,000円の拠出額(年間50万4,000円)は全額所得控除の対象となります。

- iDeCoによる年間の税制優遇額は年間9万4,600円です。

- 25年間継続した場合の税制優遇額の合計は約236万円です。

改正事項② 加入可能年齢が70歳未満へ引き上げ

これまでは、iDeCoに加入し掛金を拠出できる期間は20歳から65歳までとなっておりました。

今回の税制改正により、一定の要件のもと70歳未満までに延長する予定です。

令和7年度税制改正によるメリットは?

企業年金のない会社員の拠出限度額が引き上げられたこと、加入期間が70歳未満までに延長となったことにより、老後資産をこれまで以上に多く積み立てることが可能となりました。

それにより、3つの税制優遇の恩恵が拡大するのが大きなメリットです。運用期間が長くなることでより効果的に資産を形成することができるでしょう。

令和7年度税制改正によるデメリットは?

改正によるデメリットについても確認しましょう。

デメリット① 厳しい資金拘束

掛金の上限引き上げにより、これまでよりも多くの金額をiDeCoに拠出できるようになりましたが、収入が限られる層には、iDeCoへの拠出自体が難しいかもしれません。

これまでと同様、iDeCoは途中解約や引き出しが原則不可であるため、住宅購入や教育資金といったライフイベントに対応しにくい面は変わりません。

当然ながら、生活に無理のない範囲で掛金の拠出額を検討する必要があります。

iDeCoの試算は市場での運用によって増減するため、拠出額が増えるほど、これまで以上に相場の変動の影響に左右されやすくなるでしょう。

デメリット② iDeCo受取時のルールが5年間から10年間に変更

これまではiDeCoの一時金を受け取った後、5年以上経過してから退職金を受け取れば、それぞれに対して退職所得控除を適用することができましたが、今回の改正により、5年間の経過期間が10年間に変更となります。

定年の引き上げ等により退職一時金の受給年齢が65歳以上となるケースが増加しているため、課税の公平性の観点により変更されました。

例:60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取る場合

60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取る場合には、iDeCoの一時金の受給時に適用された控除が退職金の控除から差し引かれるため、税負担が増えることとなります。

今後はiDeCoを年金として分割で受け取るか、退職金とiDeCoの受け取り間隔を10年以上とすることで税負担を軽減することができます。

その一方で、年金として受け取る場合は雑所得として課税される点や、iDeCoの一時金を70歳以降に受け取る場合はそれまでの期間における運用リスクが生じる点を考慮しなければなりません。

自分に合った選択肢を見極め、適切な準備を進めましょう。

おわりに

今回の税制改正によるiDeCoの拠出限度額の引き上げと加入期間の延長を最大限活用することで、老後の資産形成をより効率的に行うことができます。

とくに会社員の方は、穴埋め型の掛金上限引き上げによる税制の優遇を大きく受けられるようになります。

一方で掛金の負担や運用リスク、受け取り時の適切な選択といった課題は変わらず残ります。

将来的には税制が再び変更となる可能性や、新たな課税ルールが導入される可能性があるため、iDeCoを最大限活用する場合は生活への影響を慎重に判断し、NISAや生命保険といった他の制度とのバランスを考えて運用し、リスク分散を図ることが重要です。

国際資産税部 馬場 寛生

- 【財務省】「令和7年度税制改正の大綱」

- 【国民年金基金連合会】iDeCo公式サイト「iDeCoの特徴」

- 【三井住友銀行】「メリットを確認!税軽減シミュレーション」

- 【自民党】「「資産運用立国」実現へさらに加速 iDeCo拠出限度額を大幅拡充 ここがポイント令和7年度税制改正大綱」

- 【政府広報オンライン】「iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説」

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)