非上場会社や中小企業でも会計監査は必要か?

- 法人税

- 税務・会計

上場会社では法律で定められていることもあり、会計監査人となる公認会計士の会計監査を受けています。

では、非上場会社や中小企業である多くのオーナー企業は会計監査を受ける必要はないのでしょうか。

本稿ではこのテーマを深堀りしていきます。

会社法での考え方

会計監査人監査が義務付けられるのは以下(1)~(3)のいずれかにあてはまる会社です。

(1)大会社(会社法第328条 第1項・第2項)

(2)監査等委員会設置会社および指名委員会等設置会社(会社法第327条第5項)

(3)会計監査人の任意設置を行った会社(会社法第326条第2項)

本稿では上記(1)の「大会社」について取り上げます。

会社法上は、下記のように定義されて大会社と非大会社に区分されます。

税務上の大法人と中小法人および中小企業者等とは異なる点に注意してください。

・最終事業年度に係る貸借対照表の資本金が5億円以上

または

・最終事業年度に係る貸借対照表の負債の部の合計額が200億円以上である株式会社

なお、最終事業年度に係る貸借対照表とは、定時株主総会で承認、または、報告された貸借対照表を指します。

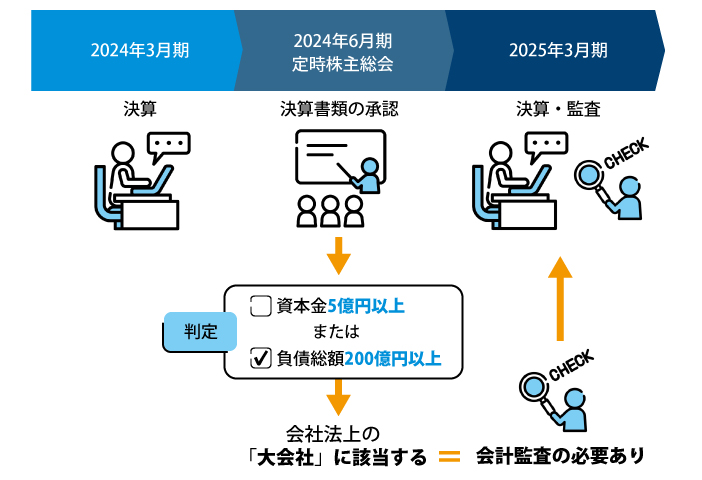

会計監査人監査が義務付けられる場合の具体例(3月決算法人)

【前提】資本金 1億円、負債総額 250億円

定款の定めにより、定時株主総会は毎事業年度の終了後3月以内に召集されるものとする。

なお、上図の例で2025年3月期において、資本金5億円未満、かつ、負債総額200億円未満となった場合には、会社法上の大会社に該当せず、会計監査は不要となります。

会計監査が必要になった場合にすべきこと

会社法上の大会社に当てはまる場合、会計監査が必要であることを理解いただけたかと思います。

こうした場合、どんなことすることになるか確認しておきましょう。

(1)会計監査人の選任

会計監査人は公認会計士、または、監査法人でなければなりません(会社法第337条第1項)。

なお、会計監査人は、株主総会の決議(普通決議)によって選任します(会社法第329条第1項)。もし、定時株主総会の決議を漏らした場合には、臨時株主総会で決議することとなります。

会計監査人を初めて選任するときは、定款に会計監査人を置く旨の定めを設けることが必要となりますので、会計監査人を選任する前に定款の変更を決議します。

また、会社法上、会計監査人の任期は、選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までと定められています(会社法第338条)。

したがって、会計監査人監査が継続となる場合には、その都度登記が必要です。

(2)スケジュール管理

もし、会計監査人監査が必要となった場合には、監査が間に合わないことのないように監査スケジュールを念頭に置き、そのうえで決算作業も行う必要があります。

会計監査人による現金実査、工場等訪問による実地棚卸、発生主義による経費の未払計上、税効果会計の導入、減損会計の検証、導入など作業工数の増加、これに対応するコストの増加が想定されます。

早い時期から経理担当者、会計監査人、税理士でコミュニケーションを取ることが重要となります。

(3)注意点-会計監査人の選任や会計監査を怠ると罰則あり

会計監査人監査が義務付けられる会社が、会計監査人の選任や会計監査を怠った場合には、会社法第976条第22項の定めにより100万円以下の過料(罰金)が科される可能性があります。

(4)その他-税務顧問には会計監査を依頼できない可能性あり

作業効率の観点から、税務顧問を担当している公認会計士に会計監査をお願いしたいと考えることがあるかもしれません。

税務顧問は、経理業務の一部を受託しているとも考えられ、税務顧問を担当している公認会計士が会計監査を行ってしまうと第三者的な立場による監査とならないため、依頼できない可能性があります。

おわりに

今回は会計監査人監査についてご説明しました。

会社法では、この他にも取締役、監査役の任期満了による改選登記など決算と一緒に行うべき手続きはありますので、手続き漏れに注意が必要です。

法人ソリューショングループ 綿谷 基希

- 【デジタル庁】e-Gov法令検索 会社法 第2条、第328条、第329条、第337条、第338条、第976条

- 【日本公認会計士協会】会社法監査

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)