【令和6年度税制改正】メリットが増えた中小企業向け賃上げ促進税制の上乗せ措置について

- 税務・会計

令和6(2024)年度も中小企業向け賃上げ促進税制について改正がありました。

具体的には、

- ①教育訓練費に関する要件の緩和

- ②子育てとの両立支援および女性活躍支援による控除の拡充

- ③赤字企業に対する賃上げのインセンティブとして繰越税額控除制度の追加

など、中小企業にとってメリットのある改正となりました。

適用開始は、令和6年4月1日以後に開始する事業年度からです。なお、前3事業年度の所得の平均額が年15億円を超える場合は適用できないのでご注意ください。

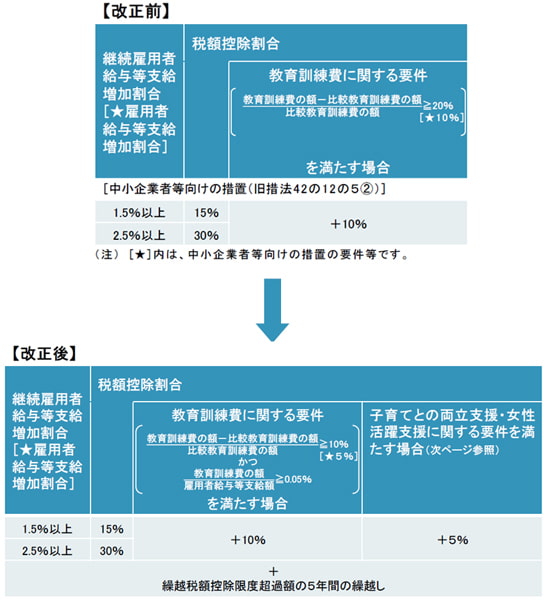

中小企業向け賃上げ税制の改正の全体像

今回の改正の全体像は、下図のようになっています。

教育訓練費に関する要件の緩和

下記の要件を満たした場合、税額控除が10%上乗せされます。

- (1)教育訓練費の額が比較教育訓練費の額(適用年度前1年前に開始した事業年度)より5%増加

- (2)適用年度の教育訓練費の額が雇用者給与等支給額の0.05%以上

比較教育訓練費の額がなくても、適用事業年度の教育訓練費の額があれば(1)の要件は満たされます。

教育訓練費の内容や範囲については、過去の記事「中小企業向け賃上げ税制での教育訓練費の内容について【令和4年度税制改正】」をご参照ください。

子育てとの両立支援・女性活躍支援に関する上乗せ要件

厚生労働大臣の認定を受けている場合に、税額控除が5%上乗せされます。

詳しくは、過去の記事「令和6年度税制改正大綱で「賃上げ促進税制」はどう変わる?~子育て支援・女性活躍の観点から開設」をご参照ください。

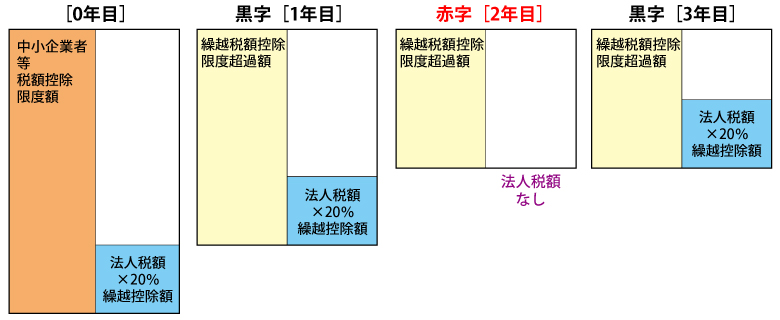

繰越税額控除制度の追加

[繰越税額控除制度を適用する事業年度](上図:1年目・3年目)

- ①雇用者給与等支給額>比較雇用者給与等支給額

- ②「繰越税額控除限度超過額の明細書」の添付

- ③「繰越税額控除限度超過額、控除を受ける金額及び当該金額の計算に関する明細を記載した書類」の添付

繰越税額控除制度を適用する事業年度では、雇用者給与等支給額が比較雇用者給与等支給額を超える必要があるので、持続的な賃上げが望ましいといえます。

[繰越税額控除制度を適用しない事業年度](上図:2年目)

- ①「繰越税額控除限度超過額の明細書」の添付

中小企業者等税額控除限度額が生じた事業年度が赤字等により法人税額がなくても、翌事業年度以後に適用を受けることができます。その場合、①「控除を受ける金額の計算に関する明細を記載した書類」の添付、②「繰越税額控除限度超過額の明細書」の添付が必要となります。

また、税額控除限度超過額の生じた事業年度終了時は中小企業である必要がありますが、その後、大企業や中堅企業になっても繰越控除を行うことができます。

おわりに

人材を「資本」として捉え、その価値を最大限に引き出すことで中長期的な企業価値向上につなげる経営(人的資本経営)が注目されてからしばらく経ちます。

上場会社では、人的資本に関する情報開示として2023年3月期から有価証券報告書に人的資本・多様性に関する情報開示が義務化されました。

中小企業では人的資本経営について意識に差がありますが、賃上げ税制における教育訓練費や子育て両立支援などは人的資本経営の流れに沿うものと考えられます。

「賃上げ促進税制」は中小企業に適用しやすくなっています。

令和6年度税制改正では繰越控除制度も追加されましたので、持続的な賃上げとともに、上乗せ措置についても積極的な活用を検討してみてはいかがでしょうか。

詳細については、顧問税理士等にご相談ください。

もちろん、私たち辻・本郷 税理士法人でもご相談を承っております。

法人ソリューショングループ 寺島 忍

- 【財務省】租税特別措置法等(法人税関係)の改正

- 【国税庁】令和6年度法人税関係法令の改正の概要

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)