認定医療法人制度

- 相続税・贈与税

概要

持分あり医療法人では、出資者の相続が発生すると相続税支払いのため払戻請求が行われるなど法人経営の安定について課題があることから、医療法より「持分あり医療法人」から「持分なし医療法人」への移行計画を国が認定する制度を設け、税法より相続税猶予等の税制措置を実施し移行を促進していました。認定期間は、平成29年9月までとなっていましたが、認定期間は3年延長(平成29年10月~令和2年9月)併せて税制上の特例措置も延長。更に役員数、役員の親族要件、医療計画への記載等の要件が緩和されました。

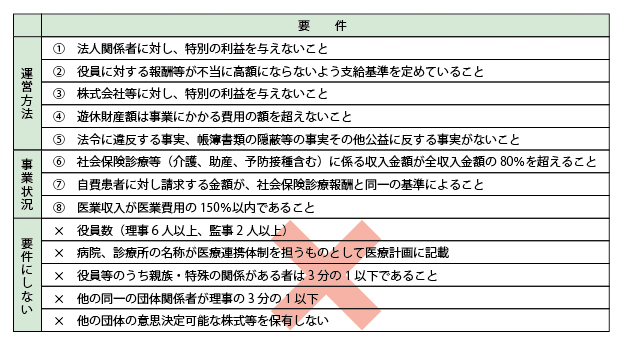

運営に関する要件

※厚生労働省 持分の定めのない医療法人への 移行認定制度の概要

認定医療法人制度の特徴

同族支配の医療法人が多い中、「役員等のうち親族・特殊の関係がある者は等3分の1以下であること」の要件が緩和されたことにより、大幅に利用しやすい制度となりました。

本制度利用により贈与税課税なく移行可能ですが、持分なしとなった後も運営状況の報告(移行後6年間、年1回)運営に関する要件を満たす必要があること、また、運営に関する要件を欠くときその他一定の場合には認定取消による贈与税課税のリスクがあります。

実務上の留意点

(1)直前期の決算

本制度を利用する場合、令和2年9月末日までに移行計画の認定を受ける必要があります。

運営に関する要件は多くが直前期の決算時点で判断されます。例えば「遊休財産額は事業にかかる費用の額を超えないこと」の要件は、決算前であれば対策が可能ですが決算後ではどうしようもありません。

特に今期の決算は、認定期間期日(令和2年9月末日)を考慮すると直前期の決算となる法人が多いと思いますので、運営に関する要件を意識した決算を行う必要があります。

(2)移行計画の延長

既に認定を受けた移行中の法人で移行が計画通り進まず、移行完了日の延長をする場合には、移行計画の変更認定申請を行います。変更認定申請は当初の移行完了日までに認定される必要があるため、厚生労働省の事務処理の期間や社員総会の開催日程も考慮して申請しないと、せっかくの認定が取り消されますのでご注意ください。

(3)本制度を利用しない「定款変更による持分なし移行」

贈与税負担がある反面、認定を受ける必要がないので、6年間の経過観察もありません。持分評価額引き下げの対策が必要ですが移行手段の1つとしてご検討ください。

特定医療法人の概要

(1)特定医療法人とは、その事業が医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与し、かつ、公的に運営されていることにつき国税庁長官の承認を受けた持分なし医療法人をいう。なお、医療法上の制度ではなく、税制上の制度である。

(2)特定医療法人として承認された場合は、法人税において19%(通常は23.2%)の軽減税率が適用される。

(3)役員の同族制限要件のほか一定の基準を満たす必要がある。

社会医療法人の概要

(1)救急医療やへき地医療、周産期医療など特に地域で必要な医療 の提供を担う医療法人で都道府県知事の認定を受けた持分なし医療法人をいう。

(2)病院、診療所及び介護老人保健 施設から生じる非収益事業及び本来業務の医療保健業については法人税を非課税とされる。

(3)役員の同族制限要件のほか一定の基準を満たす必要がある。

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)