飛躍的成長を目指す中小企業経営者様へ「100億宣言」のすすめ

- 法人税

※本稿は辻・本郷 税理士法人が所属する辻・本郷グループの「辻・本郷 ビジネスコンサルティング株式会社」による特別寄稿です。

売上が100億円を超える中小企業は、外需獲得、域内経済牽引、賃上げといった多くの付加価値を生み、地域経済の好循環を先導する存在です。

経済産業省ではこうした企業を「100億企業」と呼び、経済成長を実現するために各地域における成長中小企業の創出をはかるべく、2025年初頭から取り組みを開始しています。

今回は、飛躍的成長を目指している中小企業様にぜひ検討していただきたい「100億宣言」を中心に、補助金や税制についてご案内します。

成長の意思表示「100億宣言」とは

先述の経産省による取り組み「100億宣言」とは、中小企業のみなさまが飛躍的成長を遂げるために、「売上高100億円」という野心的な目標を自ら掲げ、実現に向けた取組を行っていくことを宣言するものです。

この宣言は、令和7年5月開設予定の100億宣言特設ポータルサイト上に公表されます。

宣言の内容に盛り込むもの

100億宣言には、以下4つの内容を盛り込むこととされています。

- ①企業概要

- ②企業理念・経営者の意気込み

- ③売上高100億円実現の目標と課題

- ④売上高100億円に向けた具体的措置(取組)

宣言できる企業

以下の条件に当てはまる企業であれば「100億宣言」ができます。

- 売上高10億円~100億円未満の中小企業

なお、この場合の「中小企業」とは、中小企業基本法に基づく中小企業者または法人税法に基づく中小法人となります。

賃上げと投資が牽引する成長型経済

政府は2024年6月に「経済財政運営と改革の基本方針2024」を閣議決定しました。ここには「賃上げと投資が牽引する成長型経済」の実現が掲げられています。

この新体制へスムーズに移行するには、経営者のみなさまが日頃から取り組まれている挑戦と創意工夫が欠かせません。

「100億宣言」を行うことが、経営者・社員のみなさまが一丸となって会社を盛り上げ、投資と賃上げを通じて更なる成長への「きっかけ」になることでしょう。

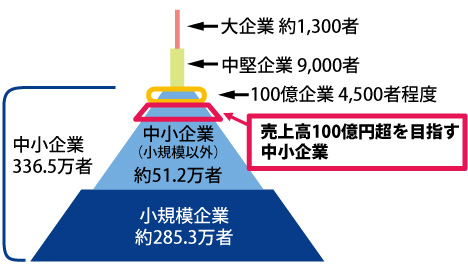

現状、100億企業はどのくらい存在しているか

現在、大企業は1,300者、中堅企業0.9万者存在するとされています。中堅企業へのパスになる100億企業は、現状4,500者程度と推計されます。

売上高100億円超を目指す中小企業の創出には、政策による後押しが必要です。

※参考「経済産業省 令和7年度(2025年度)経済産業関係 税制改正について」

「100億宣言」3つのメリット

「100億宣言」を行うことでどんなメリットが得られるのでしょうか。

補助金の公募や経営者ネットワークへの参加、ロゴマーク表示によるPRなどいくつかありますので、以下にご紹介します。

①宣言取得による補助金等の活用

100億宣言が基本要件となる「中小企業成長加速化補助金」への申請が可能になります。

また、中小企業経営強化税制の拡充措置などが活用できます。

②売上高100億円実現の目標と課題

2025年夏頃を目途に、宣言を行った成長を目指す経営者が地域・業種を超えて繋がれるネットワークが構築される予定です。

③100億宣言のロゴマークの活用による自社PR

100億宣言の公式ロゴマーク活用による自社PRが可能です。

※100億宣言を行った企業限定の特別なメニューについては、今後追加・変更の可能性があります。

宣言取得による補助金の活用~「中小企業成長加速化補助金」とは

経済産業省が実施する補助金に「中小企業成長加速化補助金」があります。

賃上げへの貢献、輸出による外需獲得、地域内からの仕入による地域経済への波及効果が大きい「売上高100億円を越える中小企業」を目指す企業による大胆な設備投資を支援する補助金です。

| 項目 | 内容 |

|---|---|

| 補助対象者 | 売上高100億円を目指す中小企業 ※売上高が10億円以上100億円未満である必要があります。 |

| 補助上限額 | 5億円(補助率1/2) |

| おもな要件 | ①「100億宣言」を行っていること ②投資額1億円以上(専門家経費・外注費を除く補助対象経費分) ③一定の賃上げ要件を満たす今後5年程度の事業計画の策定 (賃上げ実施期間は補助事業終了後3年間)※1-1~1-3 ④ 日本国内において補助事業を実施すること |

| 補助対象経費 | 建物費(拠点新設・増築等)※2、機械装置費(器具・備品費含む)、ソフトウェア費、外注費、専門家経費 |

| 補助事業期間 | 交付決定日から24か月以内 |

※1-2:「給与支給総額」または「従業員及び役員の1人当たり給与支給総額」どちらで目標を立てるかは申請時に選択することになります。

※1-3:持続的な賃上げを実現するため、補助金の申請時に掲げた賃上げ目標を達成できなかった場合、未達成率に応じて補助金の返還を求められます(ただし、天災など事業者の責めに帰さない理由がある場合を除く)。

※2:建物費は生産設備等の導入に必要なものに限ります。なお、土地代は対象外です。

※参考:jGrants(デジタル庁)「令和6年度補正予算 中小企業成長加速化補助金」

宣言取得による税制の活用~中小企業経営強化税制の拡充措置

令和7年度の税制改正大綱では、中小企業経営強化税制の100億企業への拡充措置が設けられました。

100億企業を目指す中小企業が作成する投資計画として、投資利益率7%以上かつ、経済産業大臣が定める経営規模拡大要件を満たすものに必要不可欠な設備が、特定経営力向上設備等に追加され、建物も含まれることになります。

なお、本税制は、現行制度を2年間延長し、令和7(2025)年4月1日から令和9(2027)年3月31日までの期間内に取得等し事業の用に供した場合に適用されます。

100億企業への拡充措置は、令和7(2025)年夏以降の予定です。

【令和7年からの変更点】対象設備に建物が追加されました

売上高100億円超の達成に向けたロードマップ作成等を要件(経営規模拡大要件)に、工場のラインや店舗等の生産性向上に係る設備導入に伴う建物を対象設備に追加されました。

| 類型 | 要件 | 確認者 | 対象設備 |

|---|---|---|---|

| 経営規模拡大設備 (B類型の拡充) |

※拡充措置の認定を受けた法人は、投資計画の期間中は中小企業投資促進税制と少額減価償却資産特例の適用不可。 |

経済産業局 | 機械装置(160万円以上) 工具(30万円以上) 器具備品(30万円以上) ソフトウェア(70万円以上) 建物及びその附属設備(1,000万円以上) (生産性向上に資する設備の導入に伴って新増設される建物及びその附属設備に限る) ※税制対象の設備投資総額の上限は、60億円 |

※参考:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」p.4![]()

経営規模拡大要件の税効果

建物を新増設した際、その年度末の雇用者給与支給総額が前年度末と比較して一定数増加した場合、以下の税効果が見込まれます。

- 前年度末と比較して2.5%以上増加した場合、特別償却15%または税額控除1%が適用されます。

- 前年度末と比較して5%以上増加した場合には、特別償却25%または税額控除2%が適用されます。

詳細につきましては、辻・本郷税理士法人がまとめている「令和7年度税制改正大綱」の改正・見直し項目における「中小企業経営強化税制の見直し(p.6~8)」![]() をご参照ください。

をご参照ください。

| 対象設備 | 賃上げ率 | 特別償却 | 税額控除 |

|---|---|---|---|

| 建物(追加) | 2.5%以上 | 15% | 1% |

| 5%以上 | 25% | 2% |

おわりに

中小企業の飛躍的成長を実現するには、事業戦略を構想・実行する成長志向マインドを持つ経営者であることが重要です。

100億宣言を行った企業によるネットワークでは、成長機会の発掘に資する優れた経営者同士がつながる場となります。

成長志向の高い方との交流と学びの機会により、まったく異なるバリューチェーンから新しい発想・新しいネットワークが構築され、経営力を磨く機会となるでしょう。

地域・業種を超えて繋がれるネットワークですので、ぜひ宣言を行い、ご参加いただければと思います。

辻・本郷ビジネスコンサルティング株式会社では、100億宣言の取得のサポートから、宣言取得による補助金や税制優遇等のご活用にあたりアドバイスや計画策定など、さまざまなご支援をしております。

飛躍的成長を目指す中小企業のみなさま、ぜひお気軽にお問い合わせください。

- 【中小企業庁】「100億宣言とは」

- (同上)「中小企業成長加速化補助金」チラシ

- (同上)「令和7年度(2025年度)経済産業関係 税制改正について」

- 「速報・令和7年度税制改正のポイント」内「中小企業経営強化税制の見直し」(p.6~8)

- 税務トピックス「【令和7年度税制改正大綱】中小企業経営強化税制改正のポイント」

- 同上「申請を検討する前に知っておきたい、補助金の基本」

- 同上「工場を新設する製造業者様へ、ご存じですか?自治体の立地補助金」

サービスに関するお問い合わせ

- お電話でのお問い合わせの場合、原則折り返し対応となります。直接の回答を希望される場合、お問い合わせフォームをご利用ください。

- 海外からのお問い合わせにつきましても、お問い合わせフォームをご利用ください。

- フリーダイヤルへおかけの際は、自動音声ガイダンスにしたがって下記の3つのうちからお問い合わせ内容に沿った番号を選択してください。

1/国際税務に関するお問い合わせ

2/医療事業に関するお問い合わせ

3/その他のお問い合わせ

9:00~17:30(土日祝日・年末年始除く)