改正法の施行開始! 令和7年4月からの新公益法人制度

令和6年5月14日の衆議院本会議で「公益社団法人及び公益財団法人の認定等に関する法律」が可決・成立し、同月22日に公布されました。

新制度は令和7年4月より既に施行されています。

施行に向けて、令和6年12月20日に公益法人会計基準、ガイドライン等の見直しを含む改正内容が決定されました。このページでは、決定された改正のポイントや全体像をご確認いただけます。

令和7年改正でどこがどう変わった?

公益法⼈は、⺠間公益を担う主体として高い潜在能力を有しています。しかし、現⾏制度の収支相償等の財務規律や⼿続の下では、その能力を発揮しにくいとの声が上がっていました。

そこで、下記の3つの柱に基づき国⺠からの信頼・⽀援を得やすくすることにより、より使いやすい制度へと⾒直しを⾏い、⺠間公益の活性化を図ることが今回の改正の目的になります。

- 財務規律の柔軟化・明確化

- 行政手続きの簡素化・合理化

- 透明性・信頼性向上

※参考:内閣府「公益社団法⼈及び公益財団法⼈の認定等に関する法律の⼀部を改正する法律の概要」

改正の3つのポイント

1.財務規律の柔軟化・明確化

- 収支相償原則から中期的収支均衡へ

費⽤を超える収⼊を得てはならないとする「収支相償原則」を⾒直し、財源の有効活⽤という趣旨が明確になるよう、中期的期間(内閣府令で定める期間)で収⽀の均衡を図る趣旨が明確化されました。

| 収支相償 | ⇒ | 中期的収支均衡 |

| 各事業年度の収入と費用を比較 | 各事業年度の収入と費用を比較、 過去4年間で赤字があれば通算可能 |

|

| 黒字が出た場合、2年間で解消 | 黒字が出た場合、5年間で解消 | |

| 各公益目的事業単位(公1・公2単位)で 収支相償を判定 | 公益目的事業全体で中期的収支均衡を判定 | |

| 判定方法は、ガイドラインで規定 | 判定方法は、内閣府令で規定。財源の有効活用という制度趣旨等をガイドラインに記載 |

- 公益充実資金を創設

資金活用について法人の経営判断を重視し、公益目的事業に係る「特定費用準備資金」および「資産取得資金」を統合のうえ、より使いやすい制度として将来の公益⽬的事業を充実させるための資⾦(公益目的充実資金)が規定されました。なお、積⽴ては費⽤とみなされます。

| 特定費用準備資金・資産取得資金(公益目的事業に係る) | ⇒ | 公益充実資金 |

| 各事業別・資産別に資金を積立て管理 | 複数目的のための一つの資金として管理 | |

| 各公益目的事業(公1・公2単位)の黒字はそれ以外の事業のために積み立て不可 | 公益目的事業間での資金融通可能。将来の新規事業に備えた積立も可能 | |

| 資金の明細は各法人で備え置き | 資金の明細は各法人で公表 |

- 「遊休財産」から「使途不特定財産」へ

遊休財産の名称を「使途不特定財産」と改め、保有制限から除外できる資金の範囲が拡大されます。

公益法人は「過剰な資金を保有してはならない」との考えのもと、使途の定めのない財産(遊休財産)は当年度の公益目的事業の事業費1年分が保有上限とされていましたが、保有上限についても、原則として過去5年間の事業費の平均額を基本に算定されます。

- 公益⽬的事業継続予備財産の創設

災害等の予見しにくい事由に対応し、公益目的事業を継続するために必要となる公益目的事業継続予備財産(必要額等を公表)が創設されます。

※参考:内閣府 公益法人information「公益社団法⼈及び公益財団法⼈の認定等に関する法律の⼀部を改正する法律の概要」、「内閣府 制度改正解説資料(令和7年4月7日版)」より

2.行政手続きの簡素化・合理化

- 公益目的事業の一部廃止や収益事業等の内容の変更について、認定事項から届出事項へ⾒直し

⾏政⼿続の合理化・迅速化の観点から、⾏政庁への提出書類については、⾏政庁による公益認定や監督、公益法⼈の透明性確保のために必須のものに限定し、可能な限り簡素化されます。また、提出書類は原則法令やガイドラインで具体的に記載されます。

3.透明性・信頼性向上

- 公益法⼈の責務として、ガバナンスの充実や透明性の向上を図るよう努めるべき旨を規定。 あわせて、国の責務として、情報収集・提供等の公益法⼈の取組の⽀援を⾏う旨を規定。

- 公益認定の基準として、理事・監事間の特別利害関係の排除及び1名以上の外部理事・外部監事の導⼊を追加。あわせて、公益法⼈は、事業報告に適正な運営の確保のため必要な事項(ガバナンス充実に向けた⾃主的な取組等)を記載

外部理事・監事は新法施⾏後も、在職中のすべての理事・監事が任期満了となるまでの間に基準に適合すれば良いとされています。

なお【内閣府 公益法人等制度改革特集ページ】公益法人InformationにFAQなどが掲載された「外部理事・外部監事に関する特設ページ」が開設されていますので、合わせてご参照ください。

外部理事・監事の導入

| 外部理事 | 外部監事 | |||

| 公益認定の基準 | 少なくとも1人は就任前過去10年間に | |||

| (認定法5条15号) | 当該法人又はその子法人の | |||

| 業務執行理事でなかった者 | 使用人でなかった者 | 理事でなかった者 | ||

| なれない者(内閣府令) | 現に社団法人の社員 | |||

| 財団法人の設立者 | ||||

| 適用除外 | 小規模法人※ | なし | ||

| 経過措置 | ・在職中の全ての現任理事の任期満了まで猶予 ・新制度施行直後に提出予定の事業報告については、行政庁から法人に説明を求め、やむを得ず困難であると認められる場合には、基本的に監督は行わない |

在職中の全ての現任監事の任期満了まで猶予 | ||

※外部理事が適用除外となる小規模法人の基準 収益 3,000万円未満 かつ 費用・損失 3,000万円未満

理事と監事の特別利害関係排除

| 理事 | 監事 | |||

| 特別利害関係排除 | 理事と監事との間で、相互に配偶者、 三親等以内の親族等は除外 | |||

| 経過措置 | 在職中のすべての現任理事・監事の任期満了まで猶予 | |||

- 会計監査人の設置範囲拡大

| 現 行 | 「収益1,000億円、費用損失1,000億円、負債50億円以上」のいずれかを満たす法人 | |

| ↓

|

||

| 改 正 | 「収益100億円、費用損失100億円、負債50億円以上」のいずれか満たす法人※ | |

| 経過措置 | 新制度施行直後に提出予定の事業報告については、行政庁から法人に説明を求め、やむを得ず困難であると認められる場合には、基本的に監督は行わない | |

※施行日以後の決算確定時(定時社員総会または定時評議員会)に確定

- わかりやすい財務情報開⽰のため、公益法⼈に3区分経理(公益⽬的事業、収益事業等、 法⼈運営)を原則義務付け

- 立入検査の頻度・内容のメリハリ付け

※参考:内閣府 公益法人information「公益社団法人及び公益財団法人の認定等に関する法律の一部を改正する法律の概要」、「内閣府 制度改正解説資料(令和7年4月7日版)」より

公益法人会計基準の見直し

会計基準のあり方、枠組み

- 財務報告の目的(資源提供者その他のステークホルダーへの情報開示)を明記

- 会計基準の体系を整理(過去の研究会の報告や公益法人制度等に関するよくある質問等の会計処理規範を反映、移管)

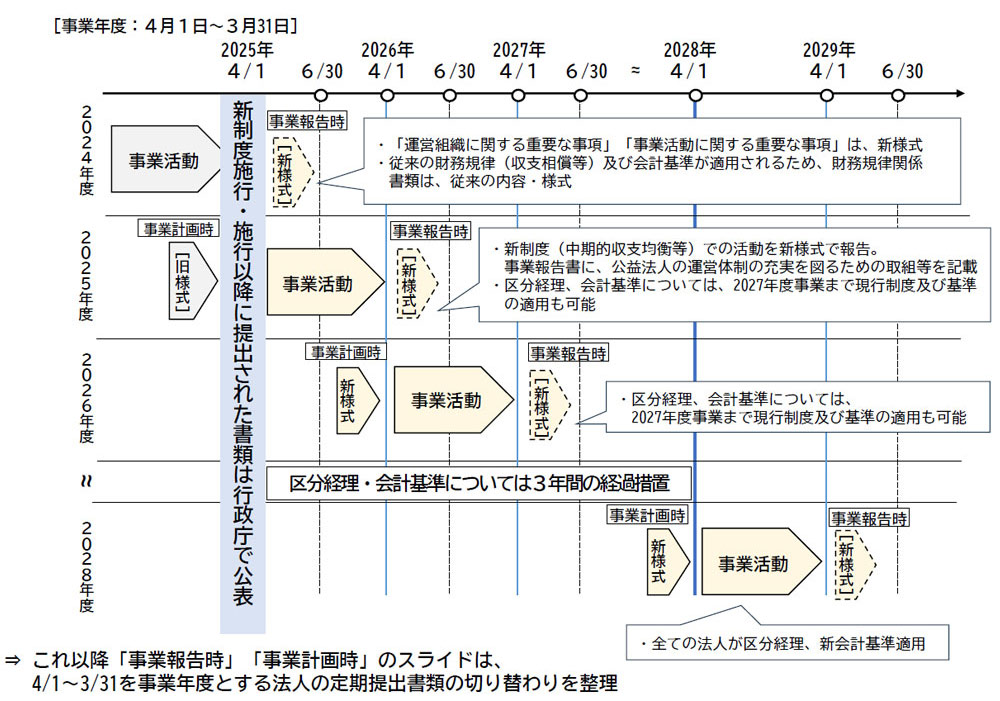

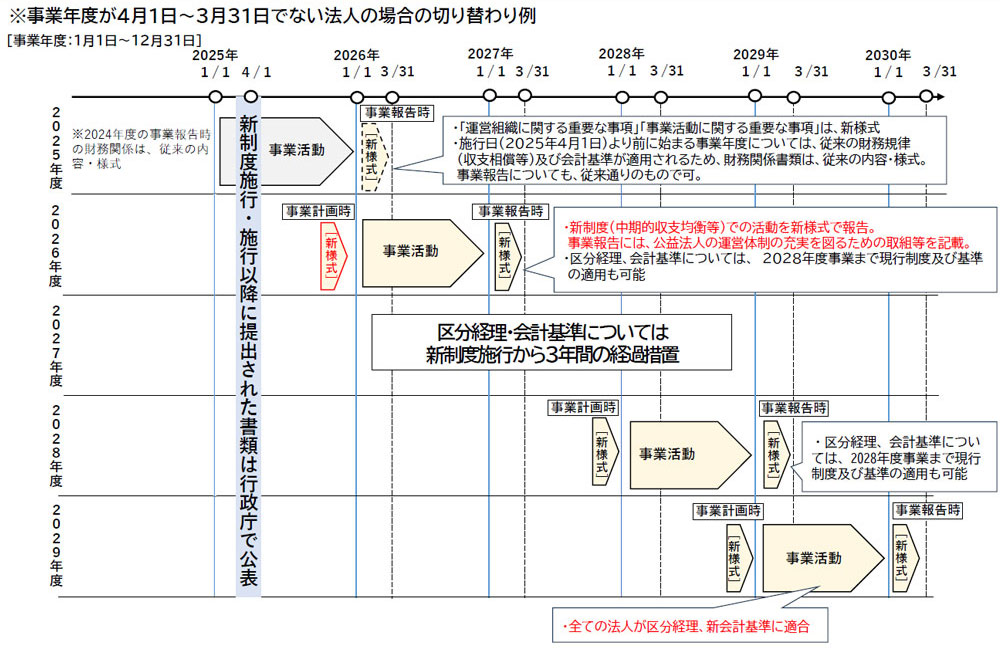

- 改正後の会計基準については、令和7年4月1日以降開始事業年度から原則適用される。ただし、令和10(2028)年4月1日開始事業年度までの間における事業年度は、従来の会計基準を引き続き適用可能

財務諸表はどう変わった?

「本表(貸借対照表、活動計算書)は簡素でわかりやすく、詳細情報は注記等で」との考え方に基づき、本表はシンプルになる一方で、内訳表およびその他の詳細情報は注記や附属明細書において必要な情報開示が行われます。

また、あわせて財務規律適合性等に関する定期提出書類も見直され、各種別表と財務諸表の関係を整理し、できる限り廃止・簡素化されます。

そこで、現行の財務規律適合性等に関する定期提出書類の【別表】との関係を示しながら、公益法人会計に関する研究会に示された財務諸表案の関係を以下にまとめました。

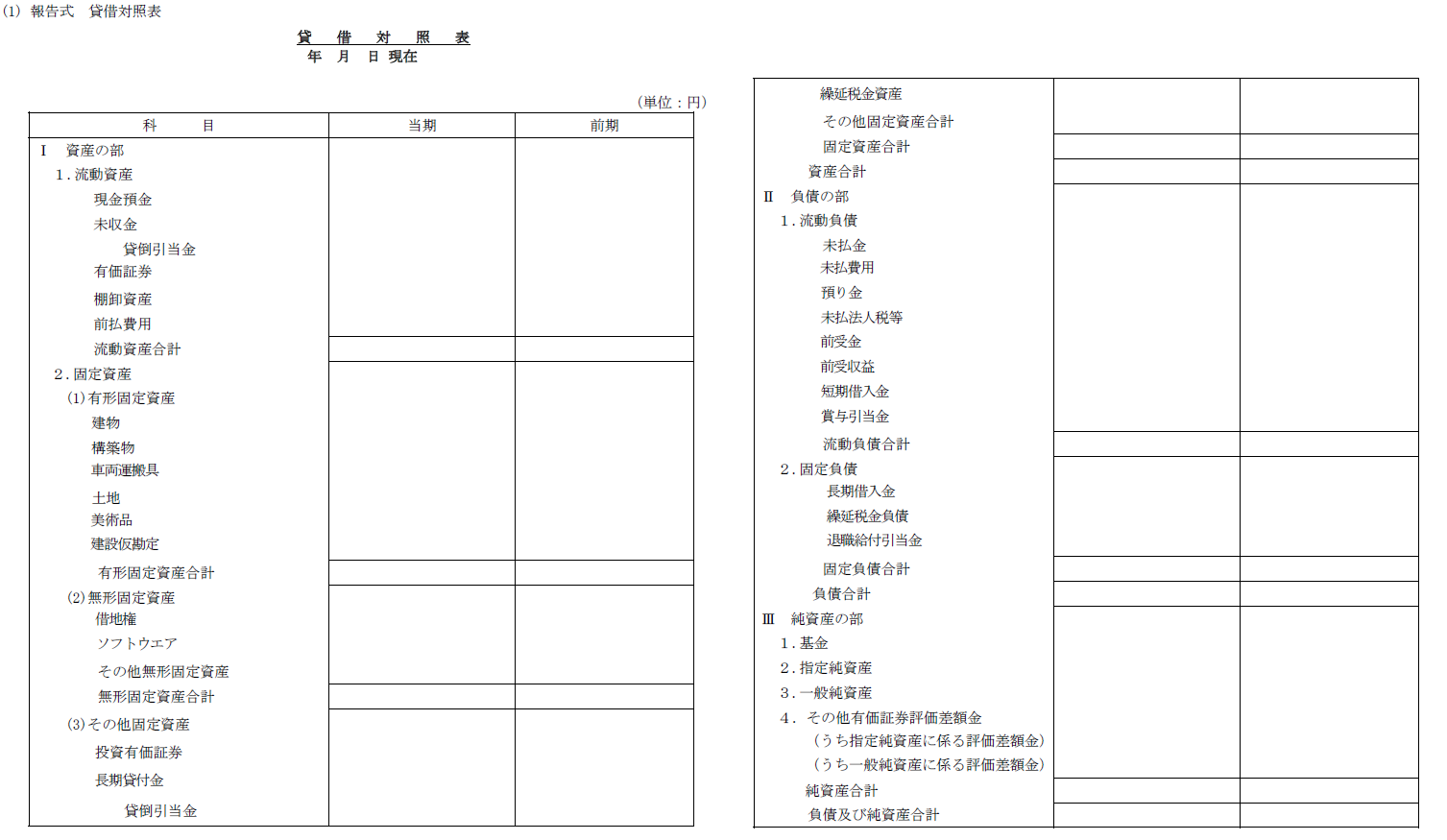

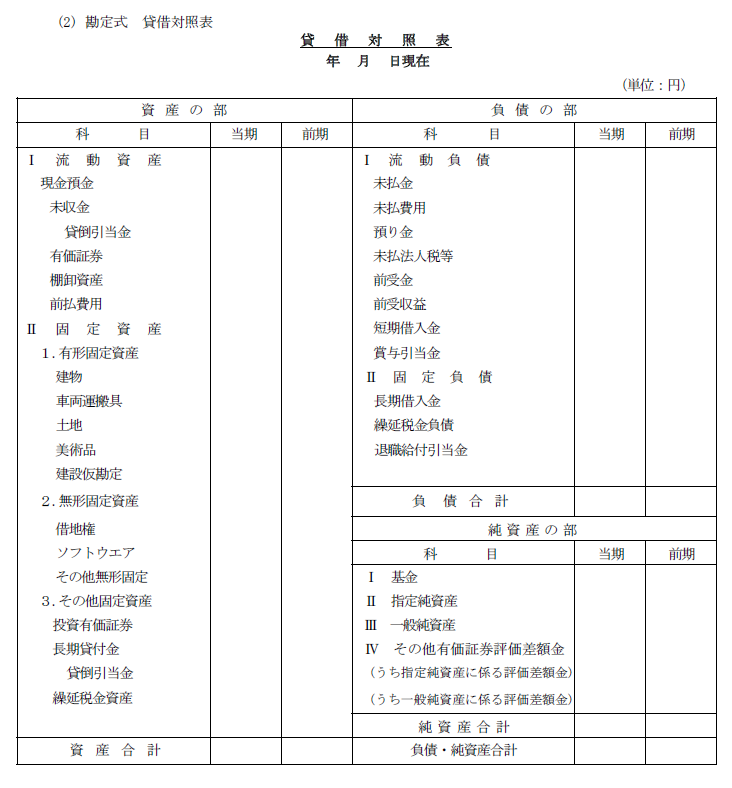

貸借対照表

- 資産について、流動資産・固定資産の区分を表示(基本財産・特定資産は必要に応じて注記で開示)

- 正味財産の部から純資産の部へ名称・記載内容の変更

- 貸借対照表内訳表については、本表としての内訳表ではなく注記事項と位置付ける

※参考:「新公益法人会計基準運用指針」より

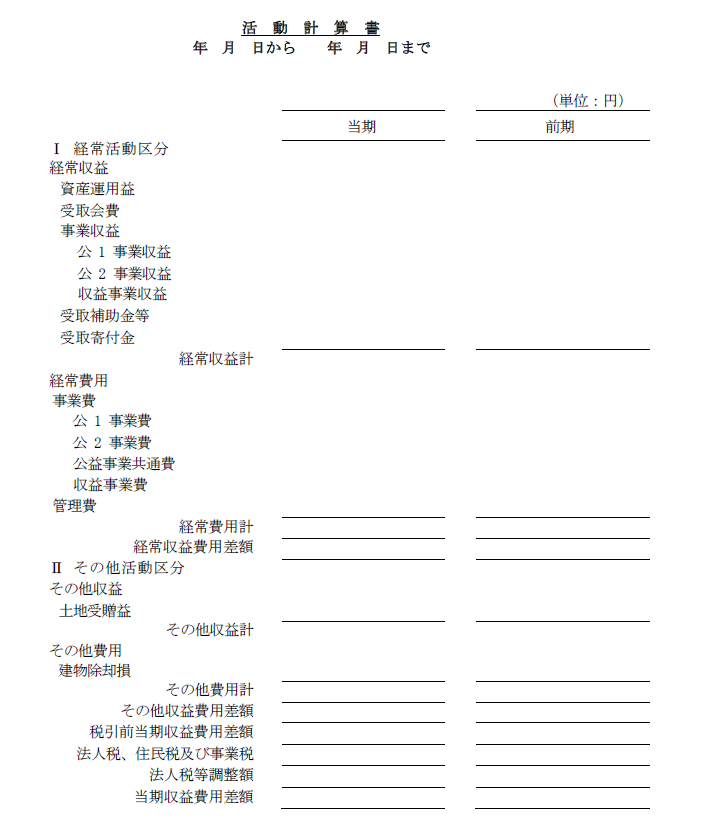

活動計算書

- 「正味財産増減計算書」から「活動計算書」への名称・記載内容の変更

- 純資産全体の増減を経常活動・その他活動に区分(一般純資産※1、指定純資産※2の財源別区分は活動計算書本表ではなく注記で開示)

- 費用科目は活動別分類(公1事業費、収益事業費、管理費等)で表示

※1 一般純資産:従来の一般正味財産の区分を踏襲した区分

※2 指定純資産:従来の指定正味財産の区分を踏襲した区分

※参考:「新公益法人会計基準運用指針」より

注記・附属明細書※

※新たに追加予定の内容のみ記載しています

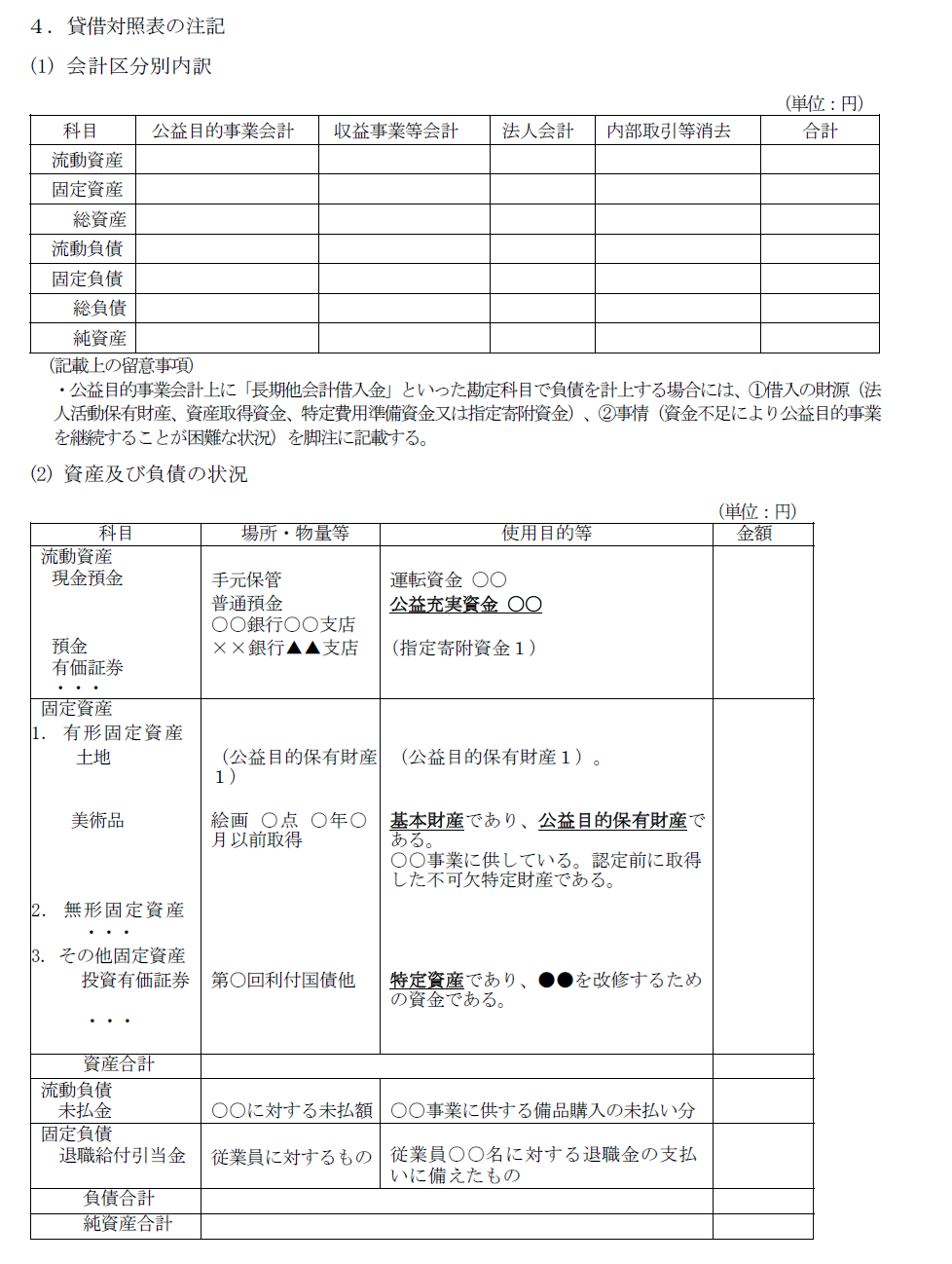

貸借対照表の注記

- 会計区分別内訳(現行の貸借対照表内訳表の代替)

- 資産及び負債の状況(現行の財産目録相当)

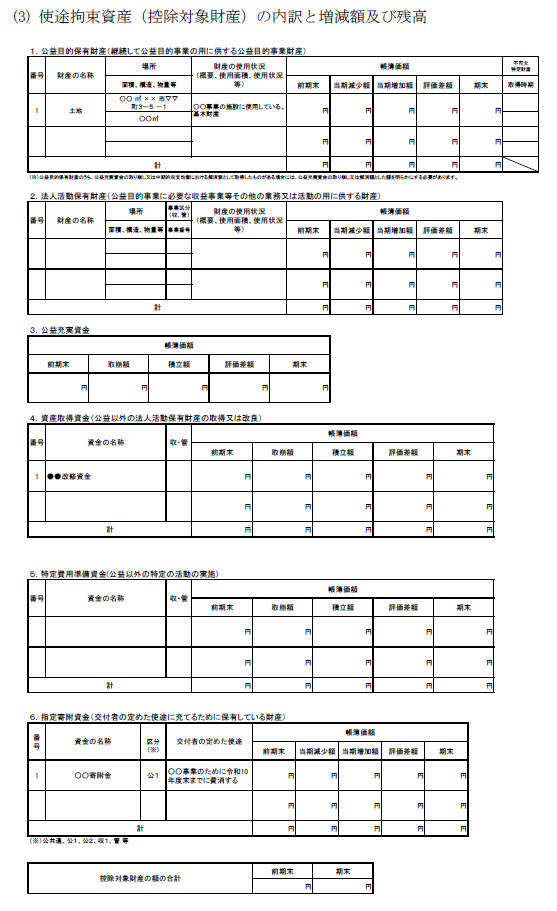

- 使途拘束資産※3(控除対象財産)の内訳と増減額及び残高

※3 使途拘束資産:法令に基づく控除対象財産としての位置付けを有する、内部資金の積立てまたは外部の資金提供者により使途を指定された資源により得た資産

- 指定純資産の内訳と増減額及び残高

- 指定純資産のうち指定寄附資金の受入年度別残高及び支出見込み

※参考:「新公益法人会計基準運用指針」より

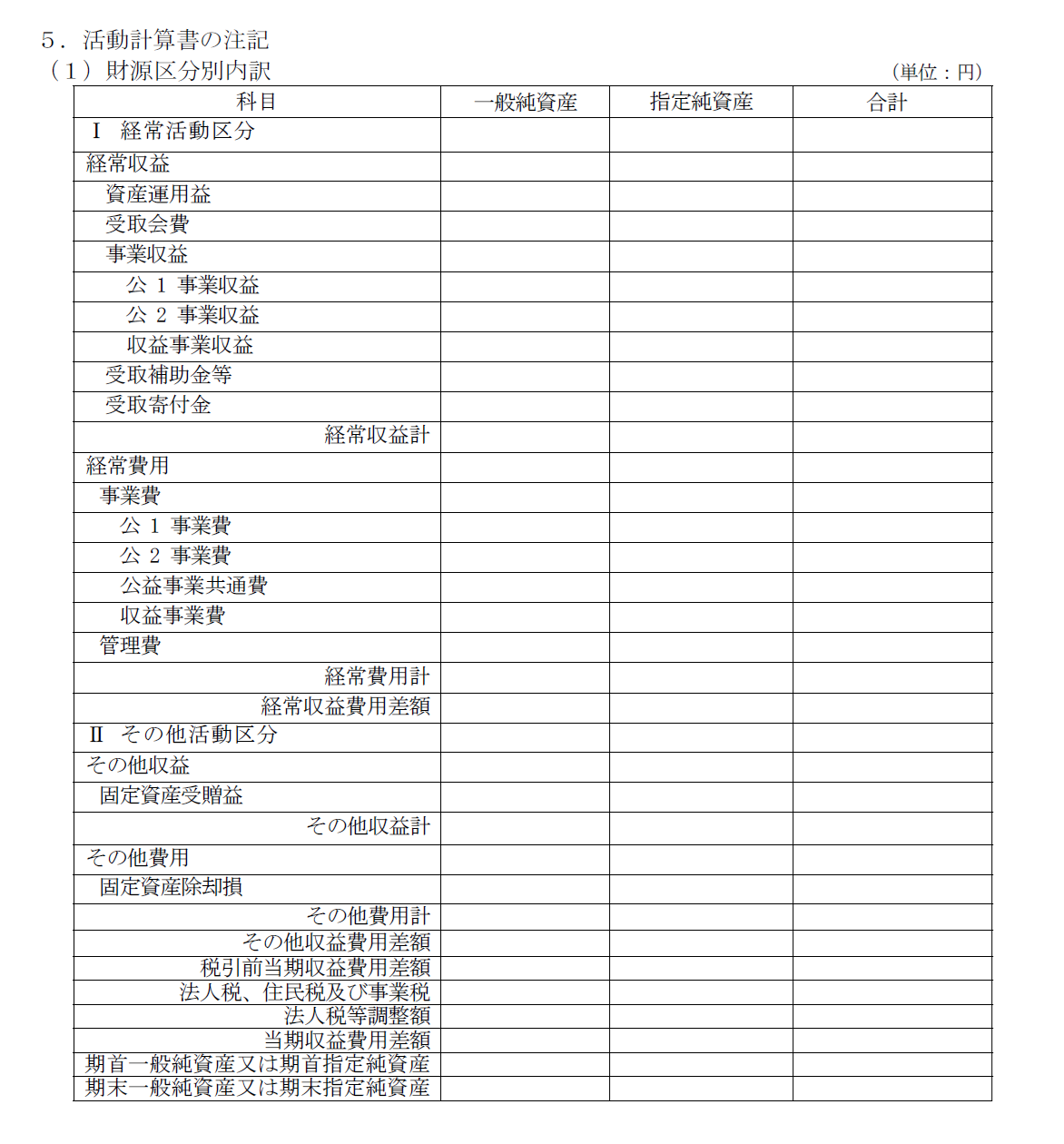

活動計算書の注記

- 財源区分別内訳(現行の正味財産増減計算書の一般正味財産と指定正味財産の区分表示の代替)

※参考:「新公益法人会計基準運用指針」より

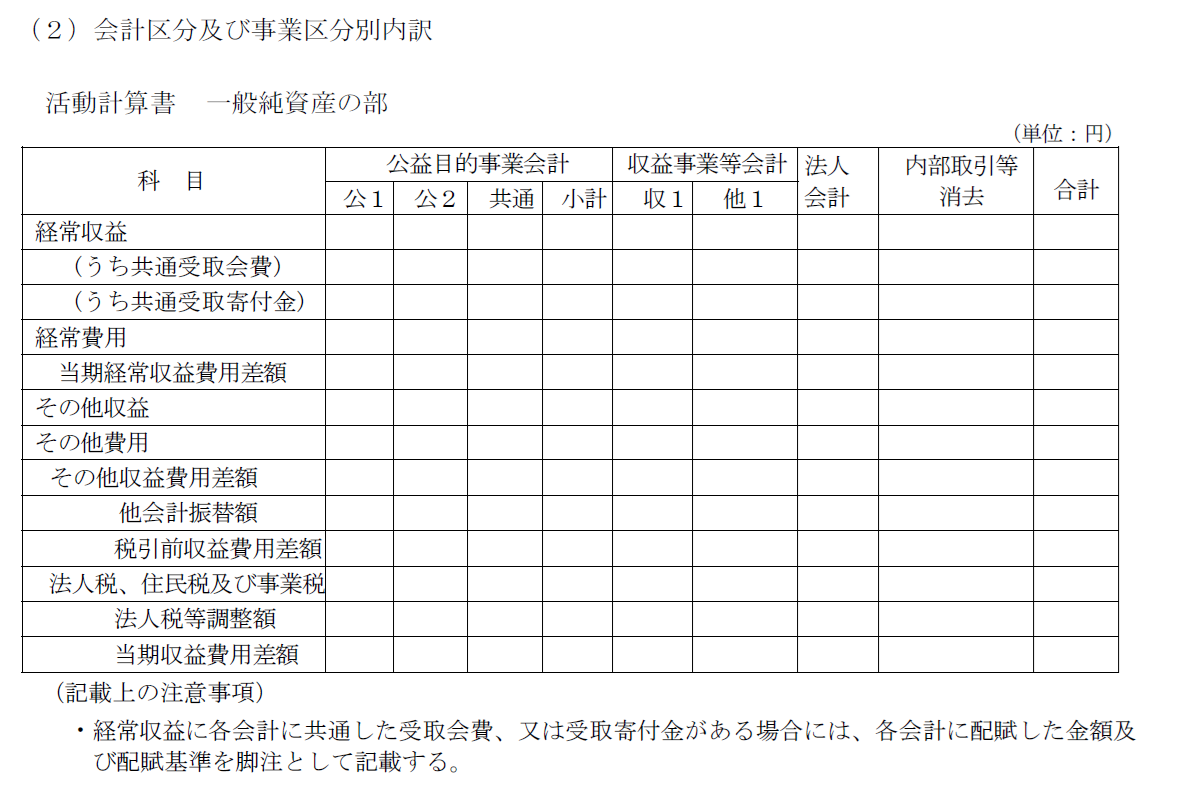

- 会計区分及び事業区分別内訳(現行の正味財産増減計算書内訳表に相当)

※参考:「新公益法人会計基準運用指針」より

- 事業費・管理費の形態別区分(現行の正味財産増減計算書の形態別表示に相当)【別表F、Gの代替】

※参考:「新公益法人会計基準運用指針」より

附属明細書

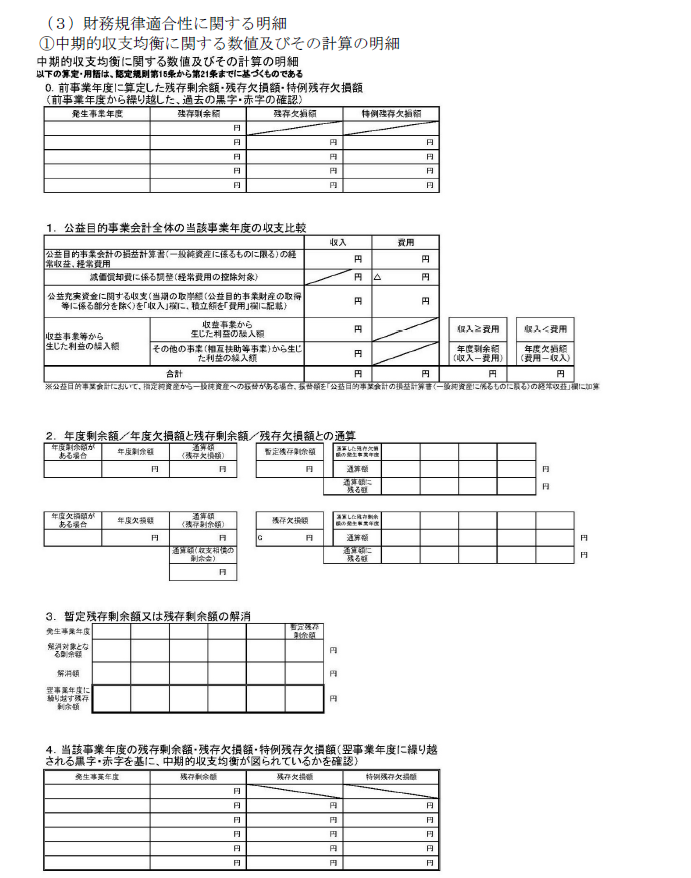

- 財務規律適合性に関する明細

Ⅰ 中期的収支均衡に関する数値及びその計算の明細【別表Aの代替】

※参考:「新公益法人会計基準運用指針」より

Ⅱ 公益目的事業比率に関する数値及びその計算の明細【別表B】

Ⅲ 使途不特定財産額の保有制限に関する数値及びその計算の明細【別表C】

財産目録

財産目録の情報を注記に記載する場合、作成が省略可能になります。

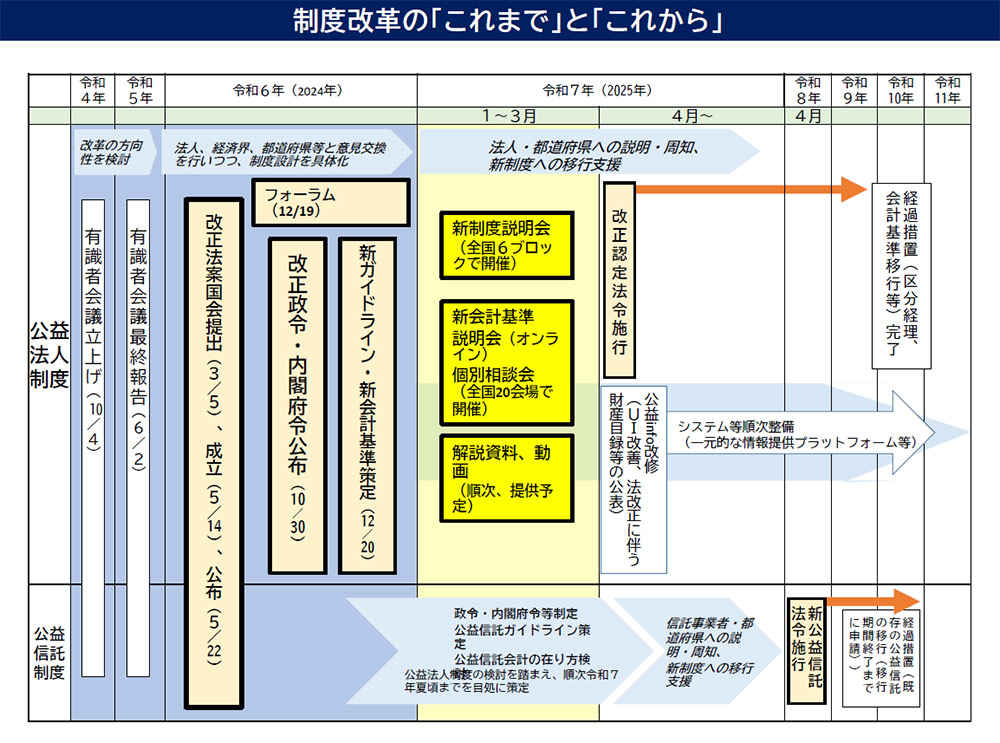

令和7年改正後のスケジュールは?

今回の制度改正の内容は3つの柱を軸にして多岐にわたります。「政令・内閣府令改正」、「公益認定等ガイドライン」、「新会計基準」に関し、令和6年12月まで毎月有識者会議による検討が行われました。これらの改正は、令和7年4月1日より施行・適用されています。

当該検討に関する資料は、内閣府が運営しているWebサイト「公益法人information」に順次公表されます。

※参考:「内閣府 制度改正解説資料(令和7年4月7日版)」より

※参考:「内閣府 制度改正解説資料(令和7年4月7日版)」より

令和7年改正で早急に対応すべきことは?

令和7年改正に伴い、早急に対応すべきこととしては、外部理事・外部監事制度への対応です。

特に外部監事は経過措置がないため、新制度施行日の令和7年4月以降に役員改選がある場合は、早急な対応が求められる可能性があるためです。

まずは、外部理事・外部監事の制度を理解し、対応の有無を把握する必要があります。もし対応が必要な場合、新たな候補者の選出のほか定款(人数等)や役員報酬規程の見直しの検討なども含めて事前に準備を行うことになります。

改正後に気をつけておきたいことは?

改正後に気をつけておきたいことは、特に公益法人会計基準の改正による影響です。上述の通り、財務諸表の本表や定期提出書類は簡素化されますが、注記や附属明細書に整理されます。

経過措置はありますが、改正内容に応じて適用時期、決算スケジュール、区分経理等の対応も必要になります。

公益法人制度の令和7年改正に関するご相談は、辻󠄀・本郷 税理士法人へ

辻󠄀・本郷 税理士法人では50年前から公益法人専門のスタッフを育てており、平成20年の公益法人制度改革においても2,000件以上の社団・財団法人のお客様のお手伝いをさせていただきました。社内に設けられた公益法人部には「公益とは何か」を法人運営や会計の側面からつねに探り続けてきた歴史と豊富なノウハウがあります。

今回の制度改革においても3つの柱を軸にした各論はありますが、お悩みごとは法人様によって異なるかと存じます。

私どもは、今回の制度改正に関するご相談はもちろん、新たに施行する法令や会計基準等に基づいた会計税務顧問、一般法人の設立、公益認定申請、措置法40条申請など幅広く相談を承っております。

これらに関してお悩みがございましたら、ぜひ辻󠄀・本郷 税理士法人 公益法人部までお問い合わせください。

関連リンク

参考サイト

- 【内閣府 公益法人等制度改革特集ページ】公益法人Information

関連記事

公益法人様向け関連サービス

|

|