遺言書の検認とは、自筆証書遺言などを家庭裁判所に提出して、相続人の立ち会いのもと、遺言書を開封して内容を確認することをいいます。

「どのような場合に検認が必要なの?」「検認に立ち会えない場合はどうしたらいいの?」など、検認に関するさまざまな疑問を抱えている人は多いのではないでしょうか。

そこで今回は、遺言書の検認について、その手続きの概要や必要性、流れについて詳しく解説していきます。

この記事を読むと分かること

- 遺言書の検認の概要

- 検認が必要な遺言書の種類

- 遺言書の検認が必要となる理由

- 遺言書の検認手続きのステップ

遺言書の検認について網羅的に知って理解し、スムーズに遺産や財産の分割を行うために、ぜひ最後までお読みください。

目次 [閉じる]

1. 遺言書の検認とは

ここからはまず、遺言書の検認とは何かを理解するために、言葉の意味と概要をお伝えしていきます。

1-1. 遺言書の検認とは「遺言書の偽造・変造を防止する手続き」

遺言書の検認とは、一言でいうと、遺言書の偽造・変造を防止する手続きのことです。

裁判所の公式サイトでは「検認」は以下のような手続きと解説されています。

「検認」とは,相続人に対し遺言の存在及びその内容を知らせるとともに,遺言書の形状,加除訂正の状態,日付,署名など検認の日現在における遺言書の内容を明確にして,遺言書の偽造・変造を防止するための手続です。遺言の有効・無効を判断する手続ではありません。

引用:裁判所「遺言書の検認」

つまり、遺言書の検認には、以下のような意味があります。

- 相続人に遺言の存在や内容を知らせること

- 遺言書の形状や、加筆・取り消し・訂正の状態、日付、署名を含めた遺言書の内容を明確にすること

- 遺言書の偽造・変造を防止すること

家庭裁判所に提出し、相続人の立ち会いのもとで遺言書を開封・確認することで、「故人はこの遺言書を残していました」「こういう内容でした」という確認が行われるイメージです。

このような法的な確認を通して、遺言書の偽造・変造を防止することができます。

なお、開封は家庭裁判所で行うため、「自宅などで勝手に開封してはいけない」という点に注意しましょう。

※開封については、「遺言書は開封してはダメ!正しい開封方法を種類ごとに詳しく解説」の記事もぜひ参考にしてください。

1-2. 検認が必要なのは本人保管の自筆証書遺言・秘密証書遺言の場合

遺言書の検認が必要になるのは、「本人などが保管していた自筆証書遺言」または「秘密証書遺言」の場合です。

遺言書(普通方式)は「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があります。それぞれについて「検認が必要か不要か」を表した表が以下です。

遺言書の種類ごとの検認の必要性

| 遺言書の種類 | 検認の必要性 | |

|---|---|---|

| 自筆証書遺言 | 法務局の保管制度を利用 | 検認は不要 |

| 上記以外(本人が保管など) | 検認が必要 | |

| 秘密証書遺言 | 検認が必要 | |

| 公正証書遺言 | 検認は不要 | |

自筆証書遺言とは、全文手書きで書かれた遺言書のこと(財産目録はパソコン作成でもOK)です。一方、秘密証書遺言は、遺言書の内容は秘密にしたまま存在だけを公証役場で証明したもらった遺言書のことです。

どちらも、公的に保管されていないため、検認が必要となります。本人が保管していた場合はもちろん、第三者に預けていた場合や貸金庫に預けていた場合も同様です。

ただし、自筆証書遺言で「法務局の保管制度」を利用している場合は、遺言者が預けた時点から公的に保管されている状態なので、検認は不要です。

公正証書遺言も、公正役場で保管されているため、検認は不要です。

1-3. 遺言書の検認は遺言の効力を証明するものではないことに注意

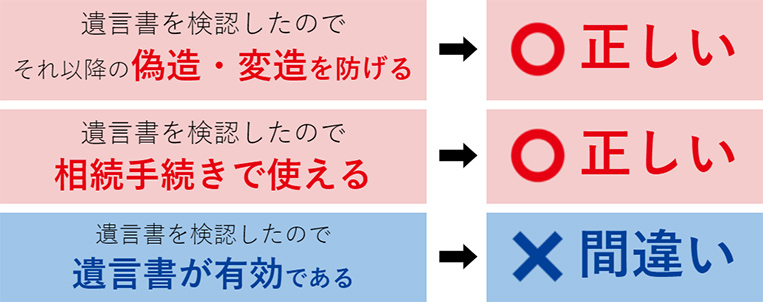

遺言書の検認について良く誤解される点なのですが、検認が完了したからといって「遺言が有効である」という意味ではない点に注意しましょう。

遺言書の検認は、あくまで「遺言書の存在と今の状態」を確認するものです。これにより、それ以降の偽造・変造を防ぐことができ、相続登記などの手続きに使えるようになります。

遺言書の検認と「遺言書の内容が有効か無効か」は全く別物です。

もし、遺言書を検認した後に「この遺言書は無効である」という主張をしたい場合には、遺言無効確認の話し合いや調停・訴訟を行う必要があります。

2. 遺言書の検認が必要となる2つの理由

前章までの内容で、「概要は分かったけど、検認をしないと自分にとってどのようなデメリットやリスクがあるのか?」ということが気になるかと思います。

ここからは、「なぜ遺言書の検認が必要なのか」「検認しないとどうなるのか」について解説していきます。

遺言書の検認が必要となる2つの理由

- 検認をしないと相続手続きを進められないから

- 検認せずに遺言書を開封するとペナルティがあるから

2-1. 検認をしないと相続手続きを進められないから

遺言書の検認が必要な大きな理由は、検認をしないと相続手続きを進められないからです。

遺言書の内容をもとに以下の手続きを進める場合には検認証明書が必要となるため、検認していなければ手続きが進められないのです。

検認証明書が必要になる相続手続き

- 不動産の名義変更

- 預貯金の払い戻し

- 預金名義口座の変更

- 株式の名義変更 など

また、検認して遺言書の内容を確認しなければ「相続放棄をするか」「遺留分侵害額請求をするか」の判断もできません。

遺言書の検認自体には時効や期限はありませんが、各種手続きの時効・期限に間に合わせるために、遺言書を見つけたら早めに検認することをおすすめします。

各種の手続きの時効・期限

| 相続手続き | 時効・期限 |

|---|---|

| 相続放棄 | 時効:相続開始があったことを知った日から3カ月 |

| 遺留分侵害額請求 | 時効:相続開始と遺留分侵害を知った日から1年 |

| 相続税の申告・納付 | 期限:相続開始があったことを知った日の翌日から10カ月 |

検認せずに遺言書をそのままにしておくと、相続放棄や遺留分侵害額請求ができなくなったり、相続税申告の期限に間に合わなくなるという弊害が起こりえます。

遺言書の検認は申立から数週間~2カ月程度かかるので、早めに動きましょう。

2-2. 検認せずに遺言書を開封するとペナルティがあるから

遺言書の検認が必要なもう1つの理由は、検認を受けずに勝手に遺言書を開封すると「5万円以下の過料」を科せられる可能性があるからです。

遺言書を見つけて開封する場合には、家庭裁判所で検認するというルールがあるので、従うようにしましょう。

開封については、「遺言書は開封してはダメ!正しい開封方法を種類ごとに詳しく解説」の記事も参考にしてください。

3. 遺言書の検認手続きの流れ6ステップ

ここからは、遺言書を検認する手続きの流れを6ステップで解説していきます。

なお、遺言書の検認申し立て自体は、家庭裁判所に申立を行うだけで比較的簡単な手続きです。専門家に頼まなくても、個人で検認を済ませることは容易でしょう。

ただし、申し立ての準備段階で相続人が誰になるか確定させたり、相続人全員の戸籍謄本を集めたりする必要があります。準備が大変になるケースでは、司法書士などに依頼した方がラクな場合もあります。

遺言書の検認手続きの流れは以下です。

3-1. 検認の申し立てに必要な書類を集める

遺言書を故人の自宅などで発見したら、勝手に開封はせずに、検認の準備を進めていきます。

検認手続きを家庭裁判所に申し立てる際には、多くの戸籍謄本を集める必要があります。

特に、被相続人(亡くなった方)が本籍地を何回も移していた場合や、相続人の数が多い場合には、収集の手間がかかるので注意しましょう。

検認の申し立てに必要な書類

- 【共通】

- 申立書(裁判所の公式サイトからダウンロード可能)

- 被相続人(亡くなった方)の出生から死亡までの全ての戸籍謄本

- 相続人全員の戸籍謄本

【被相続人の子ども(第一順位)が相続する場合】

- 既に亡くなっている子がいる場合は、その方の出生から死亡までの全ての戸籍謄本

【被相続人の直系尊属(第二順位)が相続する場合】

- 既に亡くなっている直系尊属がいる場合は、その方の死亡の記載のある戸籍謄本

【相続人が不存在、または相続人が配偶者のみ、または兄弟姉妹(第三順位)が相続する場合】

- 被相続人の父母の出生から死亡時までの全ての戸籍謄本

- 被相続人の直系尊属の死亡の記載がある戸籍謄本

- 被相続人の兄弟姉妹で亡くなっている方がいる場合は、その方の出生から死亡までの全ての戸籍謄本

- 代襲者としての甥姪で亡くなっている方がいる場合は、その方の死亡の記載がある戸籍謄本

なお、家族関係が複雑であるなど「相続人が誰になるか」の調査が必要なケースでは、『相続人調査とは?正しく戸籍を揃える方法・専門家に依頼すべき基準も』の記事も参考にしてください。

3-2. 申立人を決めて家庭裁判所に検認の申し立てを行う

必要書類を集めたら、申立人を決めて、遺言者(故人)の最後の居住地を管轄する家庭裁判所に、検認の申し立てを行います。

※申立人は検認当日に立ち会う必要があるので、検認に立ち会うことが可能な人にしましょう。なお、相続人全員の立ち会いは必須ではなく、検認に立ち会えない相続人がいても問題ありません。

家庭裁判所の窓口に行かなくても、郵送で提出することも可能です。必要書類と申立手数料800円(申立書に貼付)、連絡用郵便切手(相続人の人数分)を用意して提出しましょう。

3-3. 検認期日を調整して日程を確定させる(申立から数週間~1カ月程度)

申し立てた後、数週間から1カ月後ぐらいに、申立人のもとに電話があり、検認期日(検認を実施する日時)の日程調整を行います。

※検認できる日は、裁判所の開庁日である平日(祝日や年末年始除く)のみとなります。

申立人の予定や裁判所の混雑状況により異なりますが、検認の日程は1カ月~1カ月半後に設定されることが多いようです。

日程が確定すると、相続人全員に郵便で「検認期日通知書」と「出欠回答書」が送られます。

3-4. 検認期日に家庭裁判所で検認を行う(10〜15分程度)

検認期日には家庭裁判所に行き、申立人・立ち会う相続人・裁判所の職員が揃って遺言書を開封します。所要時間は10分~15分程度です。

※前述した通り、申立人以外の相続人は、立ち会えなくても問題ありません。

検認期日当日の持ち物は以下です。

検認期日当日の持ち物

- 開封前の遺言書(原本)

- 裁判所から送られてきた「検認期日通知書」など一式

- 身分証明書(運転免許証など)

- 印鑑(認印)

- 収入印紙150円分(「検認済証明書」を発行するための手数料)

検認期日に欠席した相続人には、後日、検認の終了通知が送られます。

3-5. 検認済証明書(遺言書の原本+証明書)を受け取る

検認後は待合室で待機した後、検認済証明書(遺言書の原本と裁判官による証明書が綴られて割印されたもの)を受け取って終了となります。

検認済証明書は不動産の相続登記や金融機関での手続きで必要になるため、大切に保管しましょう。

3-6. 検認後は遺言書の内容に沿って相続手続きを進めていく

検認手続きが済んだら、遺言書の内容に沿って相続手続きを進めていきましょう。

遺言書に全ての相続財産の記載がある場合には、遺言書通りに不動産の相続登記や金融機関の解約、現金の分割などを進めます。

遺言書に記載がない相続財産がある場合には、その部分について、相続人全員で遺産分割協議を行い、どのように財産を分割するか話し合います。

遺言書の効力について争う場合には弁護士に相談、遺言書の内容により相続税申告が必要な場合には税理士に相談するなど、専門家の力を借りるケースもあるでしょう。

4. 遺言書の作成時期が古い場合には注意して相続を進めよう

遺言書を検認して内容を確認した時に、遺言書の作成時期が古かった場合には注意が必要です。遺言書を書いた時と現在の状況が変わっている可能性が高いからです。

亡くなった方が実現したかった内容と、遺言書の内容にズレが発生している可能性があります。

例えば、以下のようなケースが想定されます。

- 相続させると書いてある相続人が、既に(遺言者よりも前に)亡くなっている

- 相続させると書いてある財産が、既に売却されていて手元に無い

また、最新の法改正の内容を想定せずに遺言書が作られている可能性もあります。

例えば、生前に相続税対策を十分に行っていて「これなら相続税の負担なしに相続させられるだろう」と考えていたとします。ところが、その後に相続税のルールが変わったことで、相続税を納めなければならなくなるケースが考えられます。

相続に関する法改正は定期的に行われていますし、今後も行われる可能性があります。そのため、故人が遺言書を作成した時点で想定していた遺言内容を実現できない可能性があるのです。

最近の例でいうと、2023年度の税制改正により、生前贈与加算の対象が「相続開始前3年以内」の贈与だったのが「相続開始前7年以内」に拡大されることとなりました。

今後も、新たな法改正や規定が導入されることで、税金の負担が増加するケースなども考えられます。

遺言書は作成時点の法律を念頭に作成されるため、もし作成時期が古い場合には、今後の手続きも見据えて、一度専門家に相談してみることもおすすめします。

5. 遺言書を確認して相続財産が基礎控除を超えるなら税理士に相談がおすすめ

遺言書を検認して遺言の内容を明らかにした時点で、相続財産が基礎控除を超える場合には相続税申告が必要なので、税理士に相談がおすすめです。

基礎控除とは、相続税計算において、相続財産の総額から一定額控除できる金額のことです。相続財産の総額が基礎控除以下であれば相続税はかかりませんが、基礎控除を超える場合は相続税がかかります。

基礎控除=3,000万円+(600万円×法定相続人の数)

法定相続人の数ごとの基礎控除の金額

| 法定相続人の数 | 基礎控除の金額 |

|---|---|

| 法定相続人が1人 | 3,600万円 |

| 法定相続人が2人 | 4,200万円 |

| 法定相続人が3人 | 4,800万円 |

| 法定相続人が4人 | 5,400万円 |

例えば、法定相続人が亡くなった方の配偶者と子ども2人の場合、法定相続人が3人なので基礎控除は4,800万円となります。この場合、相続財産の評価額が4,800万円を超える場合、相続税申告と納税が必要になります。

「相続税を支払うのは一部の人でしょう?」と思っている方も多いかもしれません。しかし、遺言書を検認して相続税の評価額をざっくり見積もってみたら「想定外の税負担が発生した」というケースも珍しくありません。

基礎控除を上回る財産を相続した場合には、どのような手続きが最も適しているかを、専門家である税理士に相談することをおすすめします。

税理士に相談することで実現できること

- 複雑な相続税の計算を任せられる

- 難しい税法の解釈を一任できる

- 適切な特例を適用して相続税を軽減させることが可能

- その他、相続税財産調査や準確定申告、書類収集など

税理士は税務に関する専門知識を持っており、特に最新の税法や事例に関する知識やノウハウを持っています。相続財産を正しく評価し、各種控除や特例を活用することで相続税負担を軽減するための方法を提案することが可能です。

相続税申告に不安がある方は、早めに税理士に相談することをおすすめします。

6. 相続税申告は全国トップクラスの実績を持つ「辻󠄀・本郷 税理士法人」にお任せください

相続税申告をどの税理士に依頼するか迷ったら、ぜひ「辻󠄀・本郷 税理士法人」にご相談ください。

税理士といっても専門分野がそれぞれ違うため、相続問題を解決したいならば「相続税申告に強い税理士」を選ぶのが鉄則です。

辻󠄀・本郷 税理士法人がおすすめな3つの理由を解説していきます。

6-1. 経験豊富な相続税専門スタッフ431名で「年間3,827件」相続税申告に対応

辻󠄀・本郷 税理士法人には相続税専門スタッフが431名(社員数1,960名)在席し、相続税申告件数は国内トップクラスの「年間3,827件」を誇ります。

※相続税申告件数は、2021年10月~2022年9月の実績です。

当法人は相続税に関する豊富なノウハウや経験、最新情報を蓄積・共有しています。そのため、ミスや抜け漏れといった問題が生じることなく、安心して相続税申告をお任せいただける土壌があります。

私たちはお客様の要望に合わせた最適な相続税申告をご案内し、スムーズかつ効果的な申告手続きを行うことをお約束します。

6-2. 全国85事務所!北海道から沖縄まで各エリアに拠点がある

辻󠄀・本郷 税理士法人は、北海道から沖縄まで全国85事務所が存在しています。身近に拠点があるため、いつでも気軽にご相談いただけます。

例えば、相続人が北海道と九州にそれぞれ住んでいるようなケースでも、それぞれの拠点で対応・連携できるため、スムーズに手続きを進めることが可能です。

私たちは身近な相談相手としてお客様に伴走し、不安のない相続手続きを実現いたします。

6-3. 税金以外の相続問題もワンストップで解決し円満相続を実現できる

税理士以外の専門家とのネットワークを持っているため、税金以外の相続問題もワンストップで解決し、円満相続を実現できます。

相続税専門スタッフが窓口となり、弁護士、司法書士、不動産鑑定士、土地家屋調査士、ファイナンシャル・プランナー(FP)など他の専門家と連携して手続きを進めることが可能です。

様々な相続問題が発生したとしても対応できる税理士法人をお求めであれば、ぜひ辻・本郷 税理士法人にご相談ください。

まとめ

本記事では「遺言書の検認」について解説してきました。最後に、要点を簡単にまとめておきます。

▼遺言書の検認とは

- 以下のような意味を持つ手続きを言います。

- 相続人に遺言の存在や内容を知らせること

- 遺言書の形状や、加筆・取り消し・訂正の状態、日付、署名を含めた遺言書の内容を明確にすること

- 遺言書の偽造・変造を防止すること

▼遺言書の検認が必要な2つの理由

- 検認をしないと相続手続きを進められないから

- 検認せずに遺言書を開封するとペナルティがあるから

▼遺言書の検認手続きの流れ6ステップ

- 検認の申し立てに必要な書類を集める

- 申立人を決めて家庭裁判所に検認の申し立てを行う

- 検認期日を調整して日程が確定する(申立から数週間~1カ月程度)

- 検認期日に家庭裁判所で検認を行う(10〜15分程度)

- 検認済証明書(遺言書の原本+証明書)を受け取る

- 検認後は遺言書の内容に沿って相続手続きを進めていく

遺言書の検認が終わった後は、遺言書の日付や内容をチェックしましょう。

もし遺言書の作成時期が古い場合には、作成時点からさまざまな法改正があり、遺言者の意図を反映していない内容になっている可能性があるので注意しましょう。