「相続税」と聞くと高額なイメージがあり、支払いできるか心配になるかもしれません。ですから実際に相続が発生した時や、まだ発生していなくてもふと気になった時は、概算だけでもわかると安心につながります。

相続税は、算出方法を知っていれば自分で計算できるものです。計算の手順についてご説明しますので、この機会に概算金額を知っておきましょう。

目次

1. 財産がいくらだと相続税申告が必要になるのか?

相続税は、相続が発生しても必ず支払いが必要になるわけではありません。ですから、まずご自分が相続税申告の対象になるのかどうかを判断してみましょう。概要や判断基準について、順番にご説明します。

1-1. 相続税申告の概要

相続税とは、被相続人(亡くなった人)の財産を相続した場合や遺言で受け継いだ場合に、遺産の総額が大きいとかかる税金です。

法定相続人の人数によって基礎控除額が決められており、その金額を超えると申告義務が発生します。

申告書の提出および納付期限は、相続開始日、つまり被相続人が亡くなった日の翌日から10ヶ月以内です。

1-2. 基礎控除額と法定相続人

相続税には、下記の基礎控除額が設定されています。

たとえば法定相続人が1人だと基礎控除額は3,600万円、2人なら4,200万円です。

相続財産の総額からこちらの基礎控除額を除いた金額に、相続税が課税されます。ですから基礎控除額を除くとマイナスになる場合は相続税が発生せず、申告する必要もありません。

また計算式に出てくる法定相続人とは、遺産を相続することが民法で定められている人のことです。

1-2-1. 法定相続人になる人

| 順位 | 相続人 | 代襲相続人 |

| 常に相続人 | 被相続人の配偶者 | 無し |

| 第一順位 | 被相続人の子 | 子が死亡している場合は孫 |

| 第二順位 | 被相続人の親・祖父母 | 無し |

| 第三順位 | 被相続人の兄弟姉妹 | 兄弟姉妹が死亡している場合は甥・姪 |

配偶者がいる場合は、配偶者に加えて第一順位から法定相続人が決まります。

子どもがいる場合は「配偶者と子ども」、子どもがいない場合は「配偶者と被相続人の親(親がいなければ祖父母)」、子どもも親もいない場合は「配偶者と兄弟姉妹」の順番です。

ただし被相続人より先に子が死亡している場合、孫がいると孫が相続人になります。これを代襲相続といい、同じく兄弟姉妹が相続人だけどすでに死亡している場合は甥・姪が代襲相続人になります。

1-3. 相続税の申告が必要か判断しよう

では実際に、ご自分に相続税の申告義務があるかどうか判断してみましょう。まず法定相続人の人数を確認し、基礎控除額を算出します。

次に遺産の総額を調べます。そして遺産総額から基礎控除額を引いてみましょう。

もし金額が残ったら、それが相続税の対象金額となり、申告が必要です。金額が残らずマイナスになった場合は、相続税申告の必要はありません。

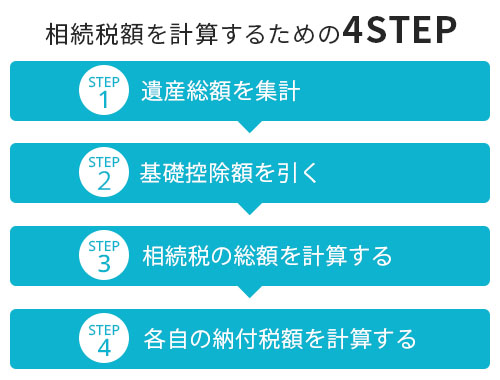

2. 相続税額を自分で計算するための4STEP!

上記の計算をした結果、相続税の申告が必要になりそうな方は、次に相続税額を計算してみましょう。

相続税の計算は難しいと思われがちですが、順番に4つのステップを踏むと自分で計算できます。また遺産総額の計算方法がよくわからない方も、こちらで詳しく説明しますので参考にしてください。

2-1. STEP① 遺産総額を集計

相続税は、相続発生日の時点で被相続人が保有していた財産に課される税金です。「保有していた財産」には負債も含まれ、土地などは時価で評価します。遺産総額を算出する式は、以下になります。

このように、遺産総額は相続税の対象になる財産から対象外の財産を差し引いて求めるのです。そこでそれぞれの財産について、順番にご説明しましょう。

相続税の対象となる財産

まず、相続税の対象となる「プラスの相続財産」「みなし相続財産」「相続開始前3年以内の贈与」及び「マイナスの相続財産」について、それぞれ説明します。

プラスの相続財産

現金、預貯金、土地、建物、車、仮想通貨(ビットコインなど)、電子マネーなどがあります。仮想通貨や電子マネーは見落としが多いので、注意しましょう。

また、この中で金額に換算するのが難しいのは土地と建物です。まず土地は、国税庁が定めている「路線価図」をもとにして、敷地の評価額を算出します。路線価図は国税庁のホームページで確認できますので、ご覧ください(https://www.rosenka.nta.go.jp/)。

路線とは道路のことで、その路線に面する宅地の1㎡あたり1,000円単位の路線価が載っています。たとえば「200C」と表記されている場合は1㎡あたり20万円が時価になり、100㎡の敷地の評価額は2,000万円です。

ただし、被相続人が生前住んでいた家が建つ土地を配偶者か同居していた親族が相続するなど一定の場合は、「小規模宅地等の特例」に該当し、評価額を80%減らすことができます。

なお路線価は市街地に定められるため、田畑などは路線価がない「倍率地域」の場合もあります。倍率地域の評価は倍率方式で行われ、算出方法は「固定資産税評価額×倍率」です。固定資産税評価額は、毎年4月〜6月頃に到着する固定資産税の納税通知書に記載があります。そして倍率は、路線価図と同じく国税庁のホームページに載っています。上記のURLから該当の都道府県へ進み、「評価倍率表」の欄から当てはまる土地を選びましょう。

また建物の評価額についても、固定資産税の納税通知書でわかります。通知書に記載されている「固定資産税評価額」が、そのまま建物の評価額になりますので、確認しましょう。

なお、墓地や墓石、仏具などには相続税がかかりませんので、非課税資産として相続税の対象外となるため含める必要はありません。

みなし相続財産

みなし相続財産とは、相続発生時点で被相続人が保有していた財産ではないが、相続税法上、相続財産とみなして相続税の計算に含める必要のある財産のことです。具体的には、死亡保険金や死亡退職金になります。

みなし相続財産には「相続人の人数×500万円」の非課税枠がありますので、まず算出しましょう。死亡保険金と死亡退職金の総額が算出した非課税枠より多い場合、超えた金額が相続税の課税対象になります。

たとえば、被相続人の死亡保険金3,000万円が支払われ、法定相続人は配偶者と子ども2人としましょう。すると課税対象の計算は、以下のようになります。

非課税枠:3人×500万円=1,500万円

相続税の課税対象:3,000万円-1,500万円=1,500万円

相続開始前3年以内の贈与

相続開始からさかのぼって3年前までに行われた被相続人から法定相続人への贈与は、贈与税の非課税範囲内であっても、贈与を受けた年度に贈与税の申告を行っていても、相続税の対象になります。

マイナスの相続財産(債務および葬式費用)

債務や葬式費用は、相続税の計算で控除が可能です。債務とは、被相続人が亡くなった時点で支払い義務が発生していた未払いの税金や費用のことで、固定資産税や水道光熱費などが該当します。また被相続人がお金を借りていた場合、その借入金も債務に当たります。

通夜や告別式にかかった葬式費用も、基本的に控除対象です。ただし香典返しなど、控除できない費用も一部あるので注意しましょう。

2-2. STEP➁ 基礎控除額を引く

遺産総額が集計できたら、次に基礎控除額を差し引きましょう。先にご説明したとおり、基礎控除額はまず法定相続人の人数を確認し、「3,000万円+法定相続人の人数×600万円」で算出します。

そして「遺産総額-基礎控除額」を計算し、結果がマイナスになった場合は相続税の課税はなく、申告する必要もありません。もしプラスになった場合は、その金額に対しての相続税を計算するため、次のステップへ進みましょう。

2-3. STEP➂ 相続税の総額を計算する

相続税の総額を計算する際に間違いやすいのは、先ほどの「遺産総額-基礎控除額」で算出した金額にそのまま税率をかけるのではない点です。まず法定相続分で分けた場合の金額を相続人ごとに出し、それぞれの金額に税率をかけて計算します。

法定相続分については、次のように決められています。

・配偶者と被相続人の親・祖父母が相続人の場合「配偶者2/3、親または祖父母(全員で)1/3」

・配偶者と兄弟姉妹が相続人の場合「配偶者3/4、兄弟姉妹(全員で)1/4」

また税率については、こちらの表のとおりです。

相続税の速算表

| 法定相続分で分けた金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典:国税庁)

では、相続税総額の計算方法について、イメージしやすいように例を挙げてご説明しましょう。

法定相続人:配偶者、子ども2人(長男と長女)

この場合の法定相続分は「配偶者1/2、子ども(全員で)1/2」なので、配偶者が1億円、子どもひとりにつき5,000万円になります。そこに税率表の税率をかけて控除額を引くと、以下のとおりです。

長男:5,000万円×20%-200万円=800万円

長女:5,000万円×20%-200万円=800万円

つまり相続税の総額は、「2,300万円+800万円+800万円」で3,900万円になります。

2-4. STEP④ 各自の納付税額を計算する

最後に、算出した相続税額を実際に相続した割合で振り分けます。3人で1/3ずつ相続したと仮定して計算してみましょう。

実際に相続した割合:配偶者1/3、長男1/3、長女1/3

すると個人の相続税は、以下のとおりになります。

長男の相続税:3,900万円×1/3=1,300万円

長女の相続税:3,900万円×1/3=1,300万円

基礎控除に加えて、配偶者はかなりの額を控除できる!

ここで、重要な「配偶者控除」についてご説明します。配偶者が相続した場合は、「1億6,000万円」か「配偶者の法定相続分相当額」のいずれか多いほうの金額までは相続税がかからないという制度です。

ですから上記の例の場合、実際には2億円の遺産を3人で1/3ずつ相続するので、配偶者の相続金額は約6,670万円です。この金額は1億6,000万円よりも少ないため、配偶者の相続税は0円になります。つまり、相続税の総額は3,900万円ですが、実際に支払い義務が生じるのは長男の1,300万円と長女の1,300万円で、合計2,600万円となるのです。

ただし、配偶者控除を受けるには相続税の申告が必要です。控除後の支払いがゼロになる場合でも、申告を忘れないように注意しましょう。

便利な相続税早見表も活用しよう!

相続税は、早見表で手軽に確認することもできます。相続人のパターンとして多い「配偶者と子ども」と「子どものみ」の早見表をご紹介しますので、こちらも参考にしてください。(※法定相続割合で分割した場合の相続税額となります)

相続人が配偶者と子ども

| 子どもの人数 | |||||

| 1人 | 2人 | 3人 | 4人 | ||

| 基礎控除前の遺産額 | 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 | |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 | |

| 8,000万円 | 235万円 | 175万円 | 137万円 | 100万円 | |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 | |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 | |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 | |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 | |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 | |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 | |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 | |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 | |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 | |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 | |

相続人が子どものみ

| 子どもの人数 | |||||

| 1人 | 2人 | 3人 | 4人 | ||

| 基礎控除前の遺産額 | 5,000万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 | |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 | |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 | |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 | |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 | |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 | |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 | |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 | |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 | |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 | |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 | |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 | |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 | |

3. まとめ

相続税は、手順をきちんと理解していれば自分で計算できます。相続が発生して金額が知りたい方や相続に漠然とした不安がある方は、一度計算して概算がわかると安心につながるでしょう。