令和5年度税制改正では、相続・贈与に関して大幅な変更が加えられました。今回は相続時精算課税制度について概要をふまえ、どのような変更があったのかをご紹介いたします。

生前贈与に関する変更点については別記事『生前対策をムダにしない!令和6年以降の贈与で気をつけたいポイント』にまとめていますので、お子さんやお孫さんへの贈与について検討中の方はあわせてご確認ください。

目次

相続時精算課税制度の概要

まず、相続時精算課税制度とはどんなものか概要をご説明します。

どんな人が制度を利用できる?

60歳以上の父母または祖父母から、18歳以上の子や孫に対して財産を贈与した場合に選択できる制度です。

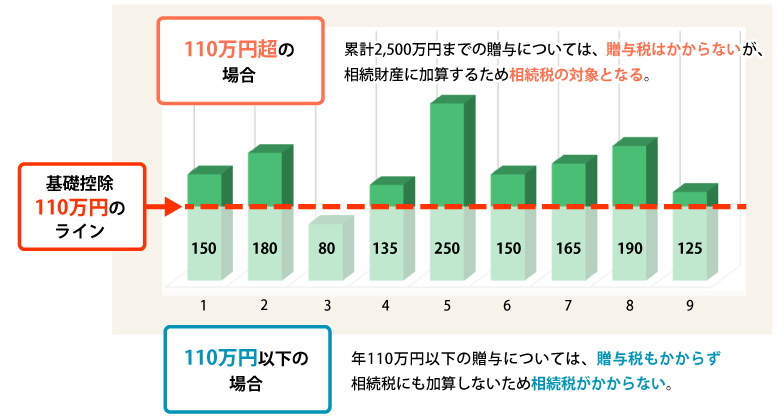

累積2,500万円までの贈与が非課税になる

この制度を利用すると、累積2,500万円までの財産の贈与に贈与税が課税されません。ただし、贈与者に相続が発生した際、相続財産に持ち戻して相続税を課税することになります。

なお、相続時精算課税制度を利用すると、同じ贈与者からの贈与について、暦年課税制度(年間110万円の控除が受けられる原則的な贈与税の制度)が使えなくなるという特徴があります。

詳しくは、別記事『相続時精算課税制度とは?わかりやすく解説します!』をご参照ください。

令和5年度税制改正で何が変わる?

それでは、令和5年度税制改正でどんな点が変更されたかを確認しましょう。

①110万円の基礎控除制度の新設

令和6(2023)年1月1日以後に贈与により取得する財産について、相続時精算課税制度を適用する場合、「基礎控除」制度が新設されます。

新制度では毎年、贈与額から基礎控除額110万円を控除することができます。

累積贈与額が2,500万円を超えない範囲であれば、年間110万円までは贈与税がかかりません。

また、贈与者に相続が発生した場合の相続税の課税価格に加算する財産の価額は、贈与額から年間110万円までを控除した残額となります。

| 改正前 | 改正後 | |

|---|---|---|

| 基礎控除 | 0円 | 年間110万円 |

| 贈与税計算 | (贈与額-2,500万円)× 20% | {(贈与額-110万円)-2,500万円}× 20% |

| 相続税の課税価格に加算する財産の価額 | 贈与額すべて | 贈与額から年間110万円までを控除した残額 |

②複数人からの相続時精算課税制度により贈与を受ける場合

①で示したように、令和5年度税制改正により、相続時精算課税制度の適用を受ける場合は110万円を基礎控除額として控除できることになります。

複数の特定贈与者から相続時精算課税制度による贈与を受ける場合には、基礎控除額についてはそれぞれの贈与額で按分することになります。

③条件により提出書類が少なくなります

改正前は、相続時精算課税制度の適用初年度に、贈与税申告書と相続時精算課税選択届出書をセットで税務署へ提出する必要がありました。

110万円以下の贈与であれば相続時精算課税選択届出書のみ提出でOK

一方、令和5年度税制改正により、相続時精算課税制度の適用初年度に贈与金額が110万円を超えている場合には、贈与税申告書と相続時精算課税選択届出書をセットで提出する必要がありますが、110万円以下の贈与であれば相続時精算課税選択届出書のみを提出することになります。

基礎控除枠の新設により2年目以降の贈与額が110万円以下なら申告書の提出が不要に

また、基礎控除枠の新設により、相続時精算課税制度を選択した2年目以降は、その年の贈与金額が110万円を超える場合は贈与税申告書を提出する必要がありますが、贈与金額が110万円以下となる場合には贈与税申告書の提出は不要になります。

| 選択初年度 | 選択2年目以降 | |

|---|---|---|

| 金額制限なし | ①贈与税申告書提出 ②相続時精算課税選択届出書提出 | ①贈与税申告書提出 |

| 選択初年度 | 選択2年目以降 | |

|---|---|---|

| 110万円超の贈与 | ①贈与税申告書提出 ②相続時精算課税選択届出書提出 | ①贈与税申告書提出 |

| 110万円以下の贈与 | ①相続時精算課税選択届出書提出 *贈与税申告書提出不要 | 贈与税申告書提出不要 |

④災害により被害を受けた場合(土地または建物に限る)

改正以前に相続時精算課税制度を利用して、土地または建物を贈与した場合には、財産の評価額は贈与時の時価で評価することとされていました。

令和5年度税制改正により、土地または建物が災害により一定の被害を受けた場合には相続発生時に評価額を再計算することが可能となります。

| 改正前 | 改正後 | |

|---|---|---|

| 相続時の財産の評価 | 贈与時の時価 | 特定贈与者の相続税の申告書の提出期限までに一定の土地または建物が災害により一定の被害を受けた場合、当該土地または建物の価額は、贈与時の時価から災害により被害を受けた部分に相当する額を控除した残額となる |

おわりに

令和5年度税制改正による基礎控除制度の新設により、相続時精算課税制度の利用を検討する方が今後増加すると考えられます。

相続時精算課税制度を使いたいけれども、どのような手続きをしたら良いのか分からないなどお困りの際には、贈与税の申告にも相続税の申告にも強い辻・本郷 相続センターまでお気軽にお問い合わせください。

相続時精算課税制度について解説した動画もございますので、もう少し詳しく知りたい方はぜひ参考になさってください。