再転相続が発生したけど、何から始めていけばいいのだろう…?

本記事をご覧の方は、このようなお悩みをお持ちではないでしょうか。

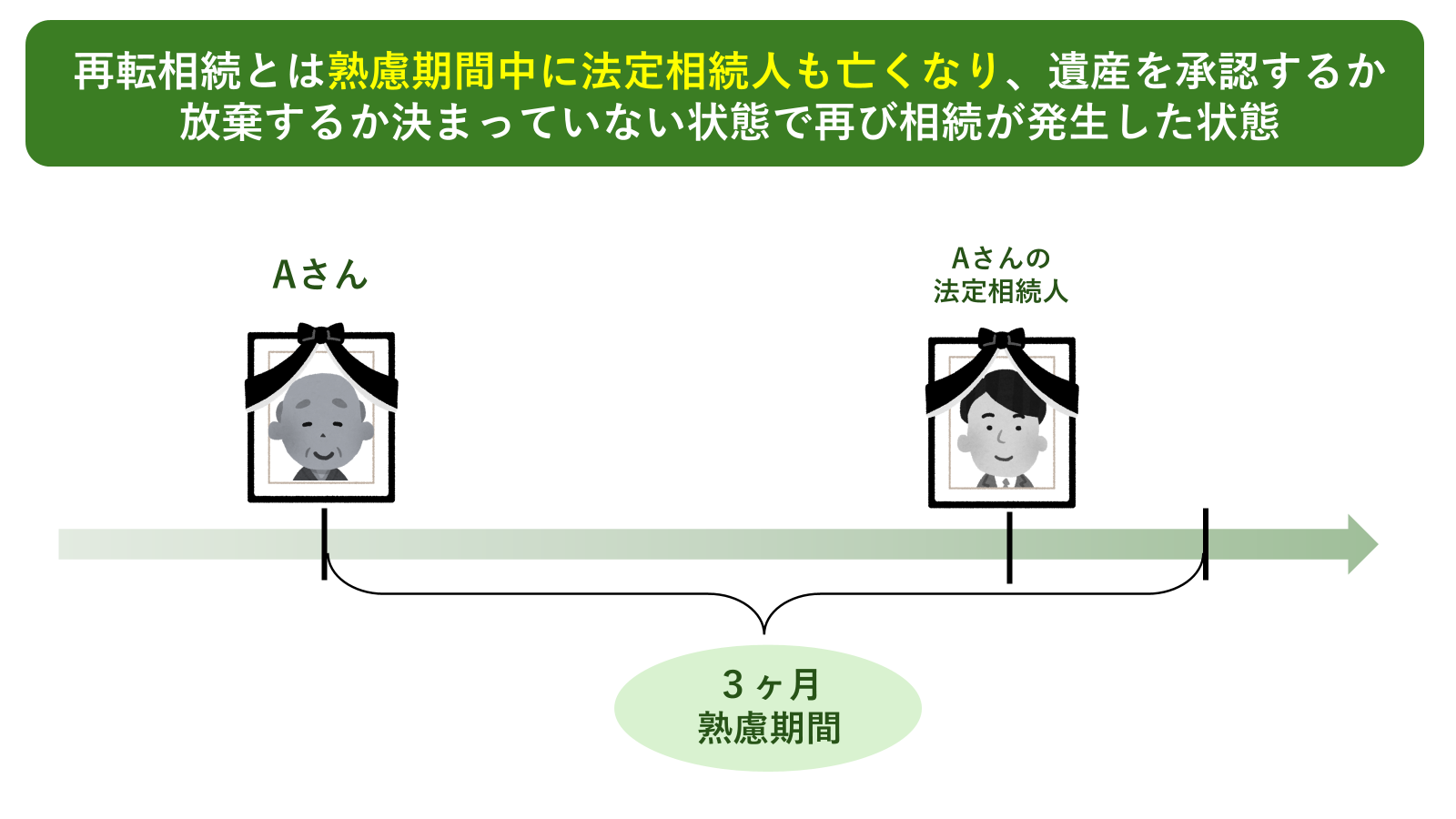

再転相続とは熟慮期間中(遺産相続について検討する期間)に法定相続人も亡くなり、遺産を承認するか放棄するか決まっていない状態で再び相続が発生した状態のことです。

そのため、再転相続が起きたら、まず一次相続において遺産を承認するか放棄するか決める必要があります。

また、再転相続の手続きは通常の手続きとは異なる、再転相続特有の手続きがありますので注意が必要です。

本記事では再転相続についてお困りの方を対象に、図解を用いながら以下の4点を解説していきます。

- 再転相続とは何か

- 再転相続が起きたら、まず何をしたらよいのか

- 再転相続の相続手続きにおける注意点

- 再転相続について相談できる専門家

再転相続についてお困りのみなさんの一助となれば幸いです。

■一般的な相続手続きについて知りたい方はこちら

大切な人が亡くなったら行う24の相続手続きの流れ

目次

1.再転相続とは

再転相続とは、熟慮期間中に法定相続人も亡くなり、その法定相続人が遺産を承認するか放棄するか決まっていない状態で再び相続が発生した状態のことです。

再転相続とは、熟慮期間中に法定相続人も亡くなり、その法定相続人が遺産を承認するか放棄するか決まっていない状態で再び相続が発生した状態のことです。

熟慮期間とは、身内が亡くなった時に法定相続人となる人が、遺産相続を承認するか、放棄するか等を検討できる期間のことです。

自己のために相続の開始があったことを知った時(相続が発生したことと自分が相続人であることを知った時)から3ヶ月以内となります。

この再転相続という言葉は、相続について定めている民法に出てくる言葉ではなく、いわゆる「俗語」です。そのため明確な定義はないのですが、一般的には「熟慮期間中に法定相続人も亡くなり、遺産を承認するか放棄するか決まっていない状態で再び相続が発生した状態」を指します。

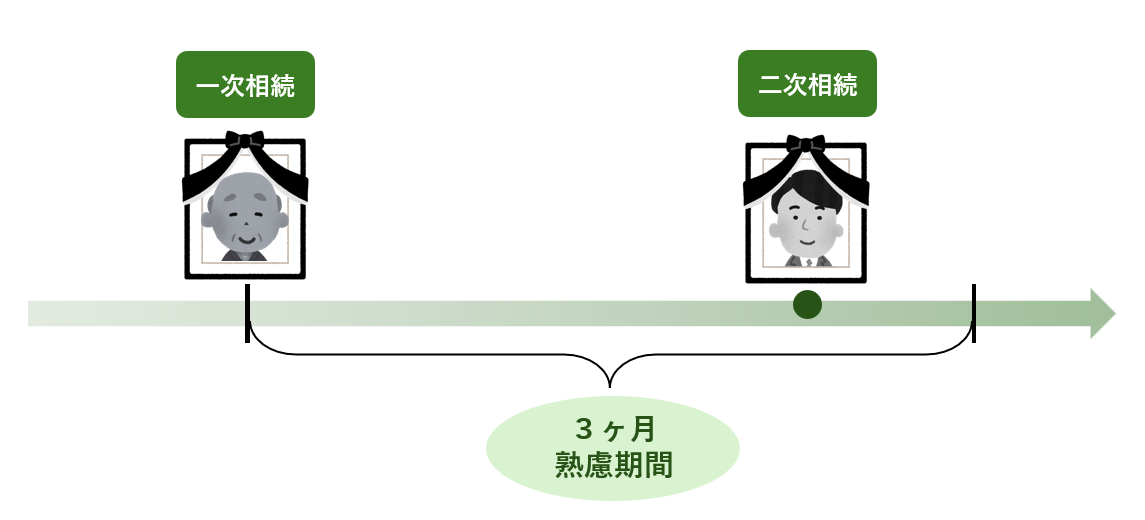

1-1.再転相続における「一次相続」「二次相続」とは

再転相続において、最初に起こった相続を「一次相続」、次に起こった相続を「二次相続」と呼びます。

1-2.再転相続と混同しがちな3つの相続の形式

再転相続と混同しがちな3つの相続の形式を紹介します。

数次相続・代襲相続・相次相続です。

どの相続の形式に当てはまるかは、相続人が亡くなった時期で見分けます。

| 数次相続 | 一次相続の遺産分割が終わる前に、法定相続人が亡くなった場合 |

|---|---|

| 代襲相続 | 一次相続の発生前に、法定相続人が亡くなっていた場合 |

| 相次相続 | 一次相続から10年以内に相続人が亡くなった場合 |

2.再転相続が起きたら、まず一次相続を承認するか放棄するか決める

再転相続が起きたら、まずは一次相続を承認するか放棄するか決めましょう。

相続税申告や相続登記などの相続手続きを進めるためには、まず承認するか、相続放棄するか決める必要があります。

再転相続が起きたら、相続手続きを進めるためにも、まず一次相続を承認するか放棄するか決めましょう。

3.再転相続における一次相続を放棄する時の3つの注意点

再転相続における一次相続を、相続放棄する場合の3つの注意点を解説します。

2章でご説明した通り、再転相続が起きたら、まず一次相続を承認するか放棄するか決めます。

考えた結果、相続放棄を選択することにした場合は、以下の3つの点に注意して相続放棄の手続きを進めてください。

| 注意点1 | 「一次相続:承認」「二次相続:放棄」はできない |

|---|---|

| 注意点2 | 一次相続の相続放棄は「生きている一次相続の相続人」と「二次相続の相続人」で決める |

| 注意点3 | 一次相続の熟慮期間は「一次相続の被相続人の死亡を知った時から3ヶ月以内」 |

3-1.【注意点1】「一次相続:承認」「二次相続:放棄」はできない

一次相続を承認して、二次相続を放棄することはできません。

二次相続を放棄した時点で、一次相続の遺産の相続権も放棄したとみなされます。

例えば、一次相続で亡くなった祖父はある程度の財産を所有していたが、二次相続で亡くなった父親には祖父の遺産を上回る借金があったとします。

この場合、祖父の遺産は相続して、父の遺産は放棄したいと考えると思いますが、それはできません。

3-2.【注意点2】一次相続の相続放棄は「生きている一次相続の相続人」と「二次相続の相続人」で決める

一次相続の相続放棄は、「生きている一次相続の相続人」と「二次相続の相続人」で決めます。

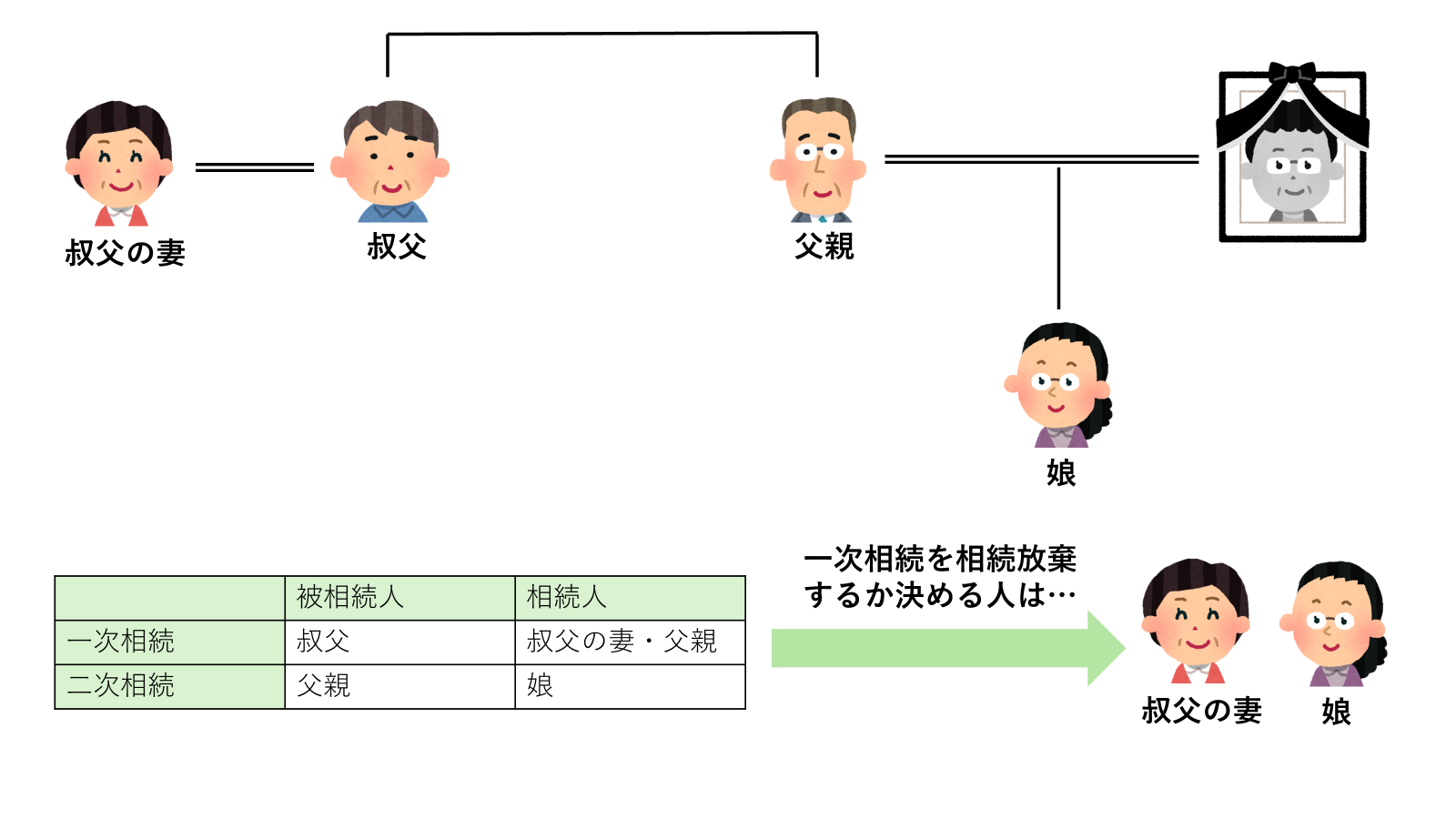

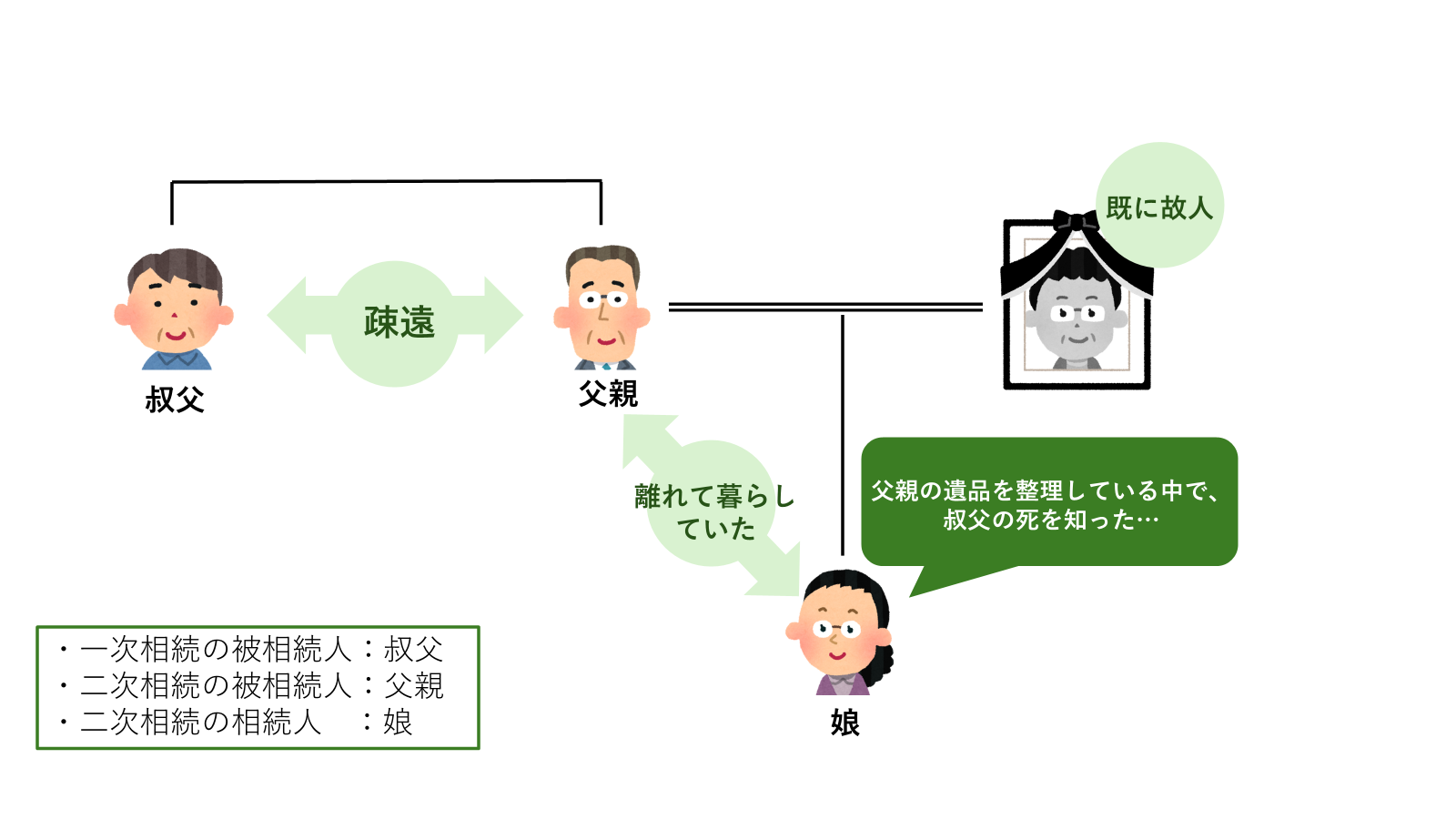

家系図で説明します。

上記の家族であれば、一次相続の相続人は父親、二次相続の相続人は娘となります。

父親は既に亡くなっているので、一次相続を相続放棄するか決める人は「娘」です。

もう一つ、別のパターンをみてみましょう。

一次相続の相続人は叔父の妻と父親、二次相続の相続人は娘となります。

父親は既に亡くなっているので、一次相続を相続放棄するか決める人は「叔父の妻」と「娘」になります。

※二次相続を相続放棄するか決めるのは、一般的な相続と同じく二次相続の相続人です。

3-3.【注意点3】一次相続の熟慮期間は「二次相続の被相続人の死亡により自分が再転相続の相続人になったことを知った時から3ヶ月」

再転相続の一次相続の熟慮期間は「二次相続の被相続人の死亡により自分が再転相続の相続人になったことを知った時から3ヶ月」

つまり、一次相続を相続放棄するかどうかは、二次相続の被相続人の死亡により自分が再転相続の相続人になったことを知った時から3ヶ月以内に行う必要があります。

上記のような家族関係で再転相続が発生した場合、娘は叔父の死及び父親が叔父の相続人であること、そして自分が叔父の再転相続人になることを、父親の死亡後に遺品を整理する中で知り、知った時には既に父が亡くなった日から3ヶ月以上経っている、ということも十分考えられます。

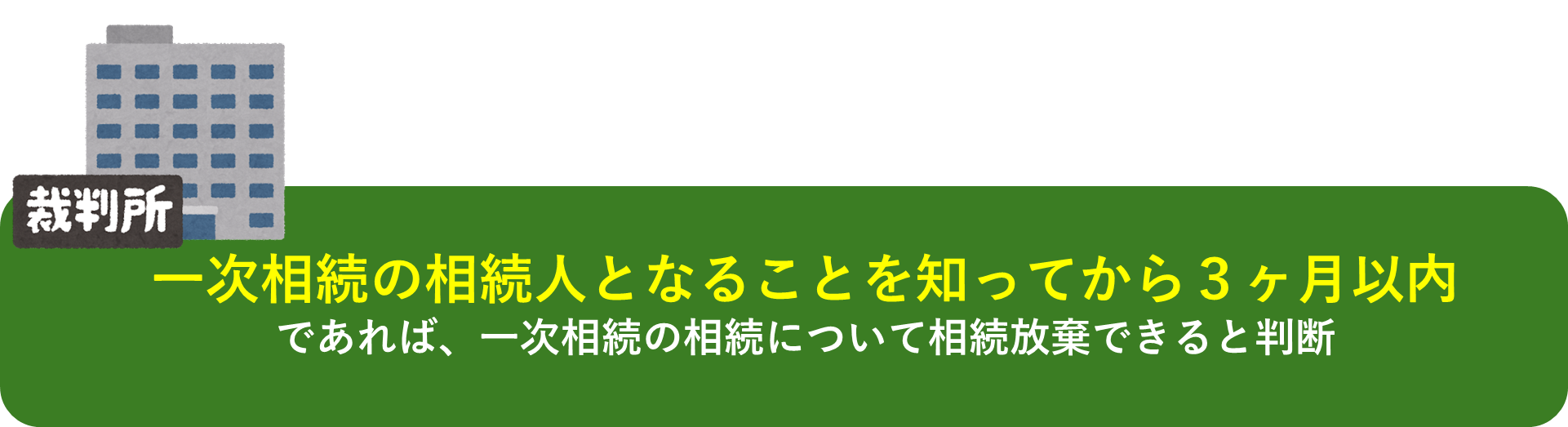

そのため、最高裁判所は令和元年8月9日に「二次相続の発生により自分が一次相続の相続人となることを知ってから3ヶ月以内」であれば、一次相続の相続について相続放棄できると判断しました。ちなみに、この判決の前は、父が亡くなったことを知った時から3ヶ月以内というのが通説でした。

再転相続における一次相続の熟慮期間は「二次相続の被相続人の死亡により自分が再転相続の相続人になったことを知った時から3ヶ月」です。

4.再転相続の相続手続きにおける注意点

再転相続の相続手続きにおける注意点を解説します。

以下が各手続きごとの注意点です。

手続き名をクリックすると詳細が確認できます。

※再転相続は、見方によっては数次相続の中の1つのパターンと考えられるので、基本的に再転相続の場合の注意点は、数次相続の注意点と同じになります。

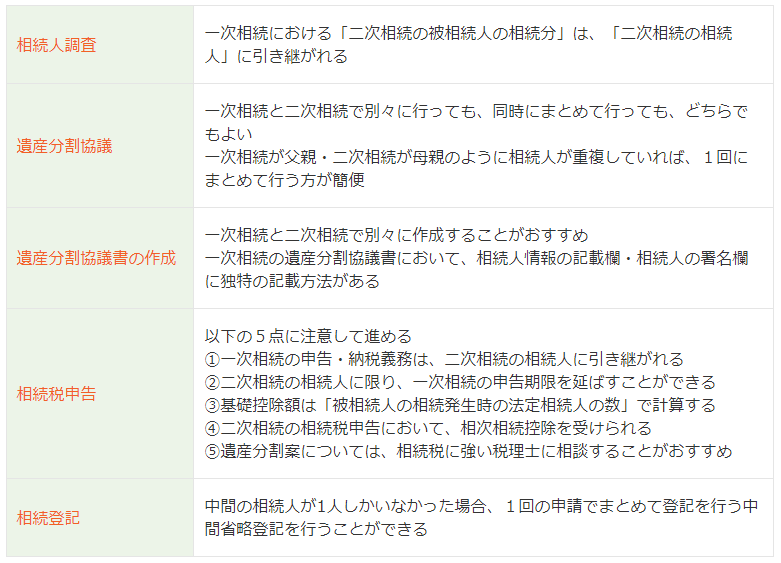

| 相続人調査 | 一次相続における「二次相続の被相続人の相続分」は、「二次相続の相続人」に引き継がれる |

|---|---|

| 遺産分割協議 | 一次相続と二次相続で別々に行っても、同時にまとめて行っても、どちらでもよい 一次相続が父親・二次相続が母親のように相続人が重複していれば、1回にまとめて行う方が簡便 |

| 遺産分割協議書の作成 | 一次相続と二次相続で別々に作成することがおすすめ 一次相続の遺産分割協議書において、相続人情報の記載欄と相続人の署名欄に独特の記載方法がある |

| 相続税申告 | 以下の5点に注意して進める ①一次相続の申告・納税義務は、二次相続の相続人に引き継がれる ②二次相続の相続人に限り、一次相続の申告期限を延ばすことができる ③基礎控除額は「被相続人の相続発生時の法定相続人の数」で計算する ④二次相続の相続税申告において、相次相続控除を受けられる ⑤遺産分割案については、相続税に強い税理士に相談することがおすすめ |

| 相続登記 | 中間の相続人が1人しかいなかった場合、1回の申請でまとめて登記を行う中間省略登記を行うことができる |

5.再転相続について相談できる専門家

再転相続について相談できる専門家を紹介します。

再転相続の考え方は複雑なので、相続手続きで困った場合は無理をせず、専門家に相談することをおすすめします。

ただし、再転相続と一口に言っても、「再転相続の何を相談したいのか」によって相談する専門家が異なります。

以下の表を参考に、ご自身のお悩みに合った専門家に依頼してください。

また、依頼できる専門家が複数いる場合は、相続人同士で争いがあるか、申告や登記などの手続きが必要かなど、あなたの状況に合わせて専門家を選んでください。

| 相続放棄 | 弁護士 |

|---|---|

| 相続人調査 | 弁護士・税理士・司法書士・行政書士 |

| 遺産分割協議 遺産分割協議書の作成 | 弁護士・税理士・司法書士・行政書士 |

| 相続税申告 | 税理士 |

| 相続登記 | 司法書士 |

- 相続人同士で争いがある場合→弁護士

- 相続税申告が必要な場合→税理士

- 相続登記が必要な場合→司法書士

- 相続人調査だけを依頼したい場合→行政書士

6.まとめ

再転相続が発生したけど、何から始めていけばいいのだろう…?

と疑問をお持ちの方を対象に、再転相続について網羅的に解説してまいりました。

最後に、本記事の大切なポイントをもう一度振り返ります。

- 再転相続とは熟慮期間中に一次相続の法定相続人も亡くなり、遺産を承認するか放棄するか決まっていない状態で再び相続が発生した状態のこと

- 再転相続が起きたら、まず一次相続・二次相続それぞれ承認するか放棄するかを決める

【注意点1】一次相続を承認して、二次相続を放棄することはできない

【注意点2】一次相続の相続放棄は「生きている一次相続の相続人」と「二次相続の相続人」で決める

【注意点3】一次相続における熟慮期間は「二次相続の被相続人の死亡により自分が再転相続の相続人になったことを知った時から3ヶ月以内」 - 再転相続には特有の手続き方法があるので注意が必要

- 再転相続の考え方は複雑なので、相続手続きで困った場合は無理をせず専門家に相談することがおすすめ

ただし、再転相続について相談すべき専門家は、再転相続の何を相談したいかで変わってくる

本記事が、再転相続についてお困りのみなさんの一助となれば幸いです。