ここ数年「アメリカの不動産はどうやって相続税申告すればよいでしょうか」というお問い合わせを多くいただきます。「英語も読めないし、日本の不動産でさえ相続したことないのに、海外の不動産なんて…どうすれば良いんだろう」という困っている方も少なくないはず。

ここでは「何から手を付けていいのか検討もつかない!」とお悩みのあなたに、相続税対策ひいてはプロべ―ト回避する4つの方法と判断軸、メリット、デメリットをご紹介いたします。是非、ご自身の海外資産に照らし合わせながら、目を通してください。

目次

1.プロベートとは?

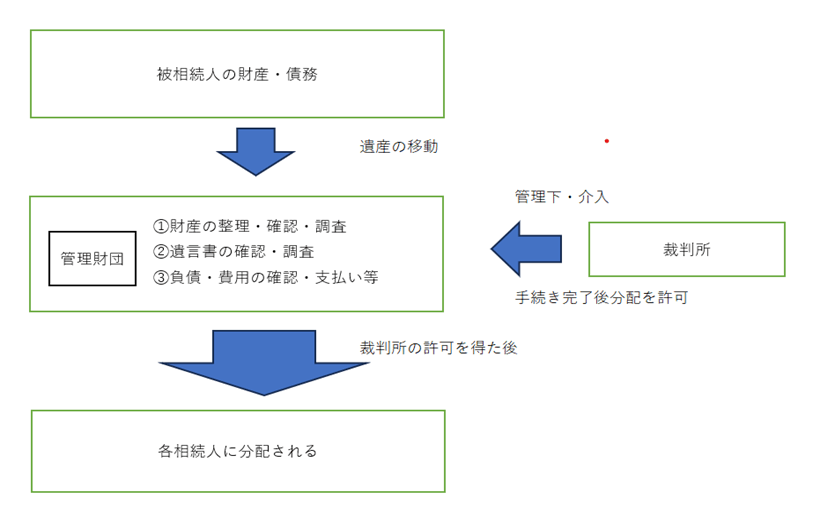

プロベートとは、個人が死亡した際に、亡くなった方が残した遺言の正しさを確認する裁判所手続きで、英語でProbateといいます。プロベートは英米圏の国や地域における特徴的な相続制度です。そして、原則として全ての相続において、遺産の相続手続きを行うには、関係する機関(不動産登記当局、金融機関など)から裁判所が発行するプロベートが完了したことを示す審判書の提出が求められます。

遺産はいったん財団に入り、その後裁判所の管理の元で遺産の分配までを行います。アメリカの相続では、裁判所のもとで、遺産の確定・負債の弁済・相続人への分配がされます。

つまり、英米圏の相続では故人や相続人などの当事者の任意で遺産の相続手続きを進めることが許されず、裁判所の関与が必要なのです。アメリカの他にも、多くの国で採用されています。

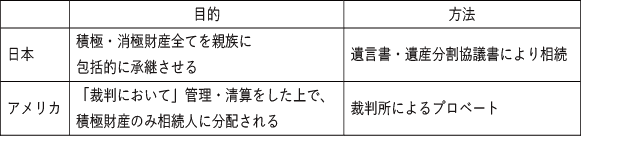

2.日本とアメリカの相続制度の違い

日本とアメリカではそもそも相続制度が違います。

日本では、不動産の持ち主が亡くなると、遺言書に従うか、別途相続人全員の話し合いにより遺産分割協議書を作成し、誰がどの資産を取得するかという相続手続きを進めます。このような相続人間で分割手続きを行う国はドイツ・イタリア・フランスなどがあります。

一方アメリカでは特に相続手続きをしないまま不動産の所有者が亡くなった場合は裁判所によるプロベートという手続きが行われます。また、プロベートのプロセスでは故人が残した全ての負債の清算が行われますが、この負債には故人の遺産税の申告と納税も含まれます。このようなプロベートを行う国としてはアメリカ・イギリス・カナダ・オーストラリア・香港・シンガポール・マレーシア等があります。

日本とアメリカでは相続の制度が違うので、このプロベートを理解しなければなりません。

3.プロベートの手続内容

プロベートとは裁判所の元での遺産相続手続きのことをいいます。

相続で遺言が無い場合には、個人の死亡の知らせを受けた相続人が任意に「遺産の人格代表者」を担ってくれる人を探すことが相続人が行うべき最初の行動です。そしてその「遺産の人格代表者」を担ってくれる人、または遺言書で指定する「遺言執行者」が裁判所に対してプロベート開始の「申立」を行うことで、プロベート手続きが開始します。人格代表者ないし遺言執行者は故人の遺産と負債の全容と遺産・負債の帰属先を調査し、負債の最終精算と税金の申告納付を進め、遺産の換金方法と分配金の支払プランを企画して裁判所に申請します。裁判所は、人格代表者ないし遺言執行者から提出された書類や資料を参照して遺産に関する権利関係と相続手続きの計画を審理し、その計画が法的に問題が無いと認めたら裁決書を発行します。

プロベートでは、長い時間と大きな費用、さらに、被相続人の情報を一定期間公告するというプライバシー問題が伴います。これらの負担を乗り越えることで、やっと遺産が相続人や受遺者に分配されるのです。

4.プロベート回避による四つのメリット

- 相続財産の利用や処分が自由に行うことができる

- 手続き完了して遺産受け取りまでの時間が早い

- 多額のプロベート費用がかからない

- プライバシーを守れる

4-1.相続財産の利用や処分が自由に行うことができる

プロベートはプロベートが終了するまでは遺産の所有権の移転、売却、名義変更、処分等ができません。

つまり、相続する不動産の購入希望者が現れたにも関わらず、売却ができない。

相続人同士で相談し、自由に相続内容や名義を変更することができない。などの制約があります。

裁判所が遺産分割や相続について調査をして、許可をださなければ相続人が遺産を受け取ることができません。

4-2.手続き完了して遺産受け取りまでの時間が早い。

プロベートをすると。相続発生から終了まで半年から3年くらいかかるとされています。平均して1年から3年かかるとも言われています。もちろん、国や州によって大きく異なり、ケースによっては10年を超えてしまう場合もあるそうです。

この時間がかかる場合の影響としては、相続した遺産をその後売却したいと考えている場合は、時間が経つほど評価額が下がってしまう可能性があり、希望する価格での売却のタイミングを逃してしまう可能性も上げられます。

4-3.多額のプロベート費用を押さえることができる

プロベート手続きには、日本での遺産相続よりも多くの費用が必要です。一般的には遺産の3%~10%ほどかかるとされています。主に発生する費用としては、裁判所に払う手数料、財産の鑑定費、(不動産鑑定士などの専門家への対価)、弁護士費用・会計士費用・遺言執行人費用、相続手続き中に発生する管理費や税金などが上げられます。

4-4.プライバシーを守れる

亡くなった人の遺言書や財産の内容、相続人の情報等を手続きが終わるまで公告をしなければならず、プライバシーの確保が難しくなります。

つまり海外不動産の相続税対策はこのプロベートそのものを回避しようとする方法を検討するということでもあります。

5.海外不動産相続のプロベート回避方法4選

不動産のプロベート回避の方法は4つあります。あなたの海外資産に照らし合わせて考えてみましょう。

5-1.TODD(Transfer on Death Deed)

TODD(死亡時の受取人指定)とは、特殊な譲渡証書において、所有者が亡くなった後、指定する受取人に不動産をプロベートを通過せず、譲渡させることを可能にする文書をいいます。

死亡時の受取人を指定しておくことで、「相続人の遺産相続に対する意志」が明確になっているため、裁判所などがプロベート手続きを行う必要もないのです。

以下の特徴を持ちます。

- 所有権は、所有者が亡くなった後、受取人に移転します。(所有者の存命中は不動産の所有権は移転しません。)

- TODDは登記所に登記します。

- 所有者は生前、いつでもTODDを撤回することができます。

- 後述するトラストよりも簡単に作成できますが、指定された受取人が所有者よりも早く亡くなり、第2受取人の設定がない場合は無効になってしまいます。

また注意点としては、

TODDを受けれる州は限られているということがあげられます。2020年11月時点においてアメリカではハワイ州など29の州でTODDを作成することが可能です。検討する際は自分の所有する不動産の自治体が受け入れ可能かどうか調べてからということになります。

【メリット】

- 比較的簡単に作れますし、いつでも撤回することもできるということです。

- プロベートを回避できるということです。

【デメリット】

- TODDを受けれる州、自治体、国に限りがあるということです。

5-2.ジョイント・テナンシー

ジョイントテナンシー(共同所有)とは、資産を複数人で共同所有できるようにしておく方法です。ジョイントテナンシーで不動産を取得した場合、二名以上の共有名義者が、不動産を一緒に100%所有することになります。例えば50%ずつを所有すると理解している人もいますが、割合で所有する場合はテナンシー・イン・コモン(Tenancy in Common)という所有形態になります。ジョイント・テナンシーの場合は複数の共有名義者が全員共同で不動産の100%を所有することになることをご理解ください。共有名義者の1人が亡くなりますと、残りの生存共有名義者は、不動産の100%を生存共有者同士で、引き継ぐことになります。

【メリット】

共有名義者の1人が亡くなった後、残りの生存共有名義者は、プロベートを通過せず、不動産を引き継げるということです。

【デメリット】

日本人がジョイントテナンシーで不動産を購入し、共有名義人の1人が全ての不動産購入額を負担した場合、他の共有名義人については日本の贈与税の対象になることです。具体的な例として、夫と配偶者でジョイントテナンシーをした場合において、資金の全てを夫が負担している時は、日本において夫から妻への贈与があったとされます。

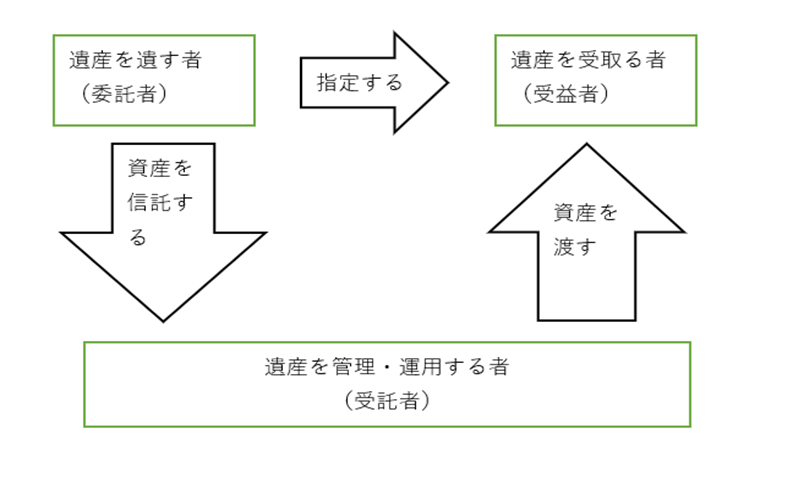

5-3.トラスト(生前贈与)

トラスト(信託)とは、任命された管財人が資産を管理する制度です。具体的には資産の名義を受託者名義にします。遺言書と異なりプロベートを回避することができます。

図で表すと以下のようになります。

委託者が生存中は、たとえ生前信託に入れていた場合でも、その資産を自由に管理・売却・処分することができます。

委託者が亡くなった時から、その資産は「トラスト(受託者)」の管理下となり、受託者が受益者に遺産を渡してくれるのです。

【メリット】

- 遺産を速やかに分配できるということです。

- トラストは裁判所に提出しないので、プライバシーが守れるということです。

- トラストは修正できるということです。

- 後見人制度があるというのもあります。

【デメリット】

- 財産の所有者にとって、本当の意味での信頼できる人を見つけれるかどうかということです。

- 委託者が、財産が自分の所有ではなくなることへの不安があるということです。

- 受託者にのしかかる責任の重さというのもあります。

5-4.法人

プロベートの対象となる海外資産を、そもそも購入時に、法人に持たせることで、プロベートを回避することも可能です。

個人が所有していた海外資産を日本法人に持たせるとは、その資産は法人の固定資産になります。個人は会社の株式を所有しているということになり、その法人の株式の保有により間接的に資産を保有しているという考えになります。

海外資産を日本法人に持たせられる主な方法は以下の3つがあります。

- 現地に支店等を開設して海外不動産を所有させる。

- 支店を開設せず、直接日本の法人が海外不動産を所有する。

- 現地子会社を設立して、その子会社に海外不動産を所有させる。

【メリット】

- プロベートを回避することができる。

- 日本及び現地共に相続手続きをする必要がない。

【デメリット】

- 所有の形態にかかわらず、カントリーリスクが生じてしまうということ。

- 所有の仕方によっては資金繰りや税務などの会計処理、人の採用や労務管理、登記などの法務管理など、事務処理や手続きが煩雑かつ膨大になってしまうこともあります。

6.まとめ

不動産のプロベートを回避する方法を4つお伝えし、それぞれのメリット、デメリットを記しました。海外の不動産をお持ちになるということは、まずその国が日本の相続制度と同じか違うかを調べ、日本と違うプロベートを採用している国であるならば、できるだけプロベートを回避する方法を考慮しなければいけないということでもあり、メリット、デメリットを考えたうえで何らかの対策を練っていただきたいです。ただし、実際にどの方法にするかは、海外の資産に詳しい専門家の意見も参考にしていただき大事な資産を大切な人へ恙無く承継していただきたいと思います。