「海外へ移住すると日本での税金はどうなるのだろうか……?」

海外への移住を現在お考えの方や、これから移住するという方の中には、このような疑問を持たれている方もいらっしゃるのではないでしょうか。

一見、海外へ移住し日本に住まなくなると、日本での税金は納めなくても良いように思われるかもしれません。しかし海外移住後であっても、場合によっては日本へ納税する必要が生じます。

トラブルを避けるためにも、どのような場合に日本での課税が発生するのか、知っておくことがとても重要です。

本記事では海外移住時における日本での税金について、多くの人に関わりのある所得税・住民税を中心に、課税が発生するポイントや注意点などを解説しています。

海外への移住を考えている方、これから移住の予定があるという方はぜひご覧ください。

※本記事で紹介する内容は日本の国内法に基づいた、あくまで原則的な内容となります。

居住者・非居住者の判定や実際の課税状況がどのようになるかは、日本と他の国の二国間で結ばれている租税条約なども確認する必要があります。より詳しく把握したい方は、専門家へご相談いただくことをおすすめします。

| 章 | 発生するケース | 発生する税金 |

|---|---|---|

| 1-1 | 移住後も日本の所得税法上における居住者となっている | 所得税 |

| 1-2 | 移住後も日本で国内源泉所得を得ている | |

| 2 | 移住後も日本に住民登録が残っている | 住民税 |

| 3-1 | 日本国内に不動産を所有している | 固定資産税 |

| 3-1 | 日本で市街化区域内に土地や家屋を所有している | 都市計画税 |

| 3-2 | 相続により日本の財産を取得した | 相続税 |

| 3-2 | 贈与により日本の財産を取得した | 贈与税 |

目次

1.海外移住後であっても日本で所得税が発生する2つのケース

海外移住後であっても、以下2つのいずれかに該当した場合は日本で所得税が発生します。

その場合は、海外へと引っ越し現地で生活していたとしても、日本の税務署へ確定申告書の提出(会社員の方は年末調整)を行い、納税する必要があります。

1-1.日本の所得税法上における居住者である

海外移住後も、日本の所得税法上における居住者と判断される場合は、日本の所得税が発生します。

所得税法上において、日本の居住者か非居住者かの区分は、以下のように定められています。

居住者

日本国内に住所がある人、もしくは現在に至るまで日本国内に1年以上居所(実際に居住している場所)を有する人

非居住者

居住者の要件に該当しない人

原則として、上記に定義されている居住者の要件に当てはまっていると、国内・国外どちらでの所得かに関係なく所得税が課税されます。

単に「海外に引っ越して現地で生活し始めた」といっただけであると、日本の居住者として判定され、納税しなければならない可能性があります。

※住所の認定は、生活実態に基づいて総合的に判断されます。滞在国が2か国以上に渡る場合は、居住者・非居住者の判定が変わることもあるため注意が必要です。

1-2.日本で国内源泉所得を得ている

非居住者となった後でも、日本で国内源泉所得を得ていると所得税が発生します。

日本国内での源泉所得に該当するものとしては、例えば以下のようなものが挙げられます。

- 日本国内にある資産の運用や保有により生じた収入

- 日本国内にある資産を譲渡したことによる収入

- 日本国内で勤労したことにより得た給与収入

- 日本国内にある不動産からの賃貸収入 など

このようにして非居住者が得た所得には、源泉徴収方式と申告納税方式の2つの納税方式があります。

源泉徴収方式は、会社が給与の支払い時に、あらかじめ所得税の税額分を差し引くことで納税される方式です。一方、申告納税方式は納税者が自ら税額を計算して、税務署へ確定申告することで納税される方式のことをいいます。

本項のケースに該当する方は、どちらの方式による納税となるかをよく確認しておきましょう。場合によっては、両方の方式で納税しなければならないこともあります。

非居住者が国内で得た所得と所得税の課税要件に関しては、国税庁の以下のHPも合わせてご参照ください。

なお、非居住者が日本国外で所得を得た場合は、原則として日本の所得税は発生しません。

2.住民税が発生するのは、移住後も日本に住民登録が残っているとき

海外移住後であっても、日本に住民登録が残っていると住民税が発生します。

住民税は原則として、1月1日時点で住民登録をしている市区町村で課税される税金です。

したがって海外に移住する前に住民登録を削除していない場合は、その市区町村に住民登録が残ったままとなるため、住民税が課税されます。

住民登録を削除するためには、

国外へ移住する届出(国外転出届)を住民登録のある市区町村役場へ提出することが必要です。

提出するとその日のうちに、日本国内での住所登録がなくなります。

基本的には出国予定日までに提出しますが、届出の要件は各自治体により異なりますので、詳しくは各自治体のHPをご覧ください。

※海外へ1年以上在住する際は、国外転出届を提出することが義務とされています。正当な理由なく届出をしなかった場合は、簡易裁判所の判断により5万円以下の過料を科せられる恐れもあるためご注意ください。

なお、1-2でお伝えしたように、非居住者でも国内源泉所得がある場合は所得税を納税する必要があります。しかし住民税に関しては、国内源泉所得を得ていても転出届を提出しており住民登録が残っていなければ、課税は発生しません。

○金融機関にも国外転出の届出を行っておきましょう

市区町村への国外転出届の提出とは別に、日本国内の金融機関にも国外転出の届出を行っておきましょう。

なぜなら預金や債券の利子、有価証券の配当や収益分配金といった収入に関しては、金融機関が住民税額を源泉徴収しているからです。

そのため、転出の届出をしていないと日本の居住者としてそのまま扱われ、住民税額が特別徴収され続けることになってしまいます。

海外居住中に特別徴収されてしまった住民税は市区町村に確定申告するという制度が無く、市区町村から還付を受けることができません。

3.所得税・住民税以外で、移住後に日本での納税が必要となる2つのケース

所得税や住民税以外でも、移住後に日本での納税が必要となるケースがあります。

主には以下の2つが挙げられます。

- 国内に不動産を所有している

- 相続や贈与で日本の財産を取得した

3-1.国内に不動産を所有している

国内に不動産を所有している場合は、日本国内で固定資産税および都市計画税が発生します。

固定資産税は、毎年1月1日時点で所有している、日本国内の土地や建物などの固定資産に対してかかる税金です。都市計画税は都市計画事業や土地区画事業の費用に充てることを目的とした税金で、市街化区域内に土地や家屋を所有している人に毎年課税されます。

非居住者が日本国内の不動産から賃貸収入を得ている場合には、固定資産税に加えて所得税も発生します。

また、不動産を手放すために売却し利益を得ると、その利益に対して所得税(譲渡所得)が課せられます。

3-2.相続や贈与で日本の財産を取得した

相続や贈与で日本の財産を取得した場合も、日本で相続税・贈与税の納税が必要となることがあります。

日本の相続税や贈与税を納めなくても良いのは、以下両方に当てはまっている場合です。

- 被相続人と相続人(贈与者と受贈者)がともに海外に移住しており、10年以上経過している

- 相続・贈与の財産がすべて海外にある

反対に、この両方を満たさない場合は、日本での相続税・贈与税が発生することになります。

例えば相続人が海外在住中に日本に住む家族が亡くなって、被相続人から日本の財産を相続または遺贈で取得した場合には、相続税の申告書を提出し納税する必要があります。

4.海外移住時は納税管理人の指定が必要なことがある

海外へ移住する際は、納税管理人の指定が必要となることがあります。

納税管理人とは、税務署との事務連絡(税務書類の受け取りなど)や納税を、本人に代わって行ってくれる人のことです。

海外移住時に納税管理人を指定しておくことは、基本的には義務となります。

また、自治体によってはあらかじめ納税管理人の指定を求められることもあります。

納税管理人を指定しておくと、以下のようなメリットがあります。

○確定申告書類の提出など、日本での納税に関する手続きを代行してくれるため、移住した人がわざわざ帰国して手続きを行わなくて済む

○所得が発生していて確定申告を行わなければならない場合でも、納税管理人がいれば出国後でも通常の確定申告の期限(翌年の3月15日)で申告できる

予期しない日本国内での税金に関する手続きが発生した場合でも、納税管理人が指定されていると滞納や申告漏れといったリスクの軽減が期待できます。

納税管理人に関して、より詳細を知りたい方はこちらもご覧になってみてください。

納税管理人とは?必要になる4つのケースや申請手続きを分かりやすく解説します!

4-1.納税管理人の要件・指定方法

納税管理人になれる人の条件は、「居住地が日本国内にある」ことです。

それ以外の資格条件は特になく、個人・法人問わず指定することができます。

なお、「税務に関しての相談もしたい」「確定申告書の作成も任せたい」といった、専門性の高い業務もお願いしたい場合は、税の専門家である税理士を選任するようにしましょう。

納税管理人を決定したら、移住する人の納税地を所轄する税務署長へ「納税管理人の選任届出書」を提出します。提出時期は納税管理人を定めたとき、もしくは出国の日までです。

海外より帰国し再び日本の居住者となる場合は、「納税管理人の解任届出書」を同じように納税地を所轄する税務署長へ提出し、納税管理人の解任を行います。

これらはe-taxによる作成・提出も可能です。

納税管理人の選任・解任の手続きの詳細、提出書類のフォーマット等については下記の国税庁のHPもご参照ください。

A1-7 所得税・消費税の納税管理人の選任届出又は解任届出手続

B1-28 相続税・贈与税の納税管理人の届出手続

5.海外移住時の税金に関する注意点

海外移住時の日本の税金に関して、注意・把握しておきたいポイントをまとめました。

- 移住したタイミングによって住民税が課せられることがある

- 国外転出時課税制度により、海外移住時に所得税を納めなければならないことがある

- 日本と海外で二重に課税されることがある

- 非居住者となった場合、利用できる所得控除が限られている

※ 非居住者となった場合、国外財産調書の提出は不要となる

5-1.移住したタイミングによって住民税が課せられることがある

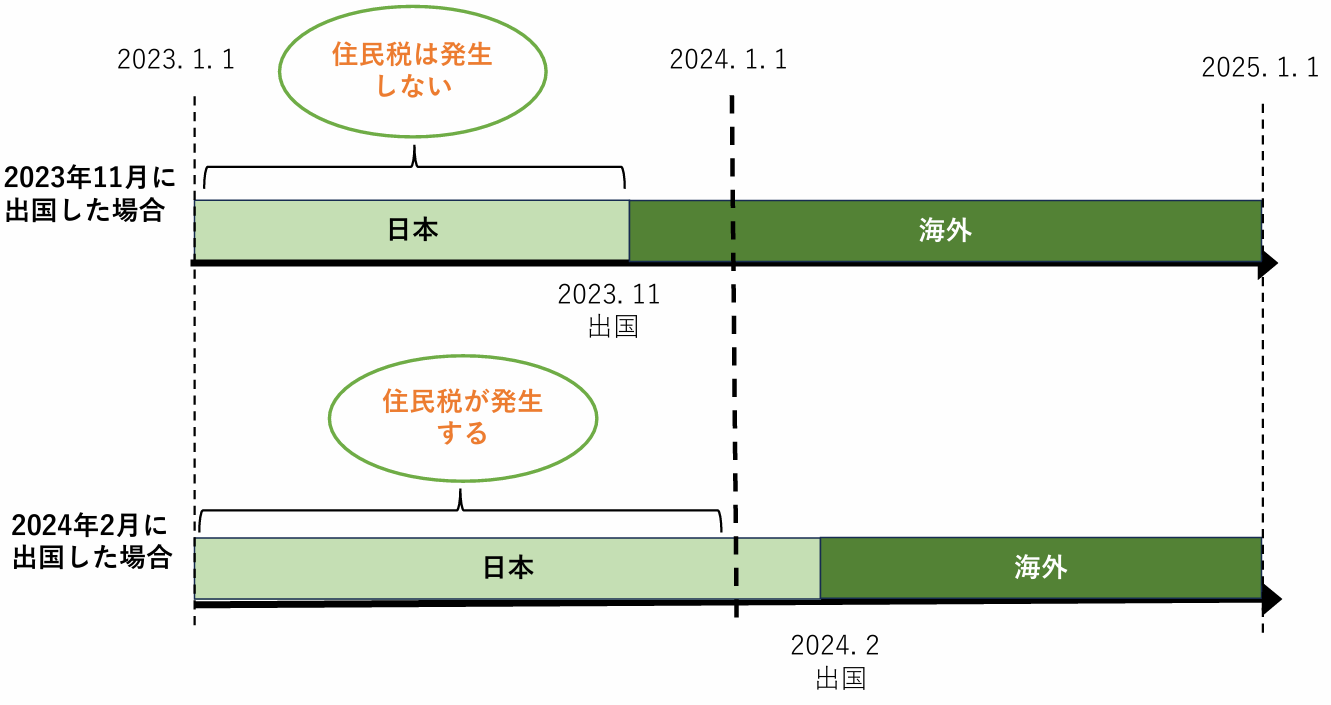

海外へ移住したタイミングによって、前年分の住民税が課せられることがあります。

2章でもお伝えしたように、住民税は1月1日時点で住民登録のある市区町村で課税されるため、1月1日時点でどこに居住しているかによって、住民税の発生有無が変わってくるのです。

例えば2023年11月に海外移住した場合、翌2024年1月1日の住所は海外となるため、2023年1月~11月までに生じた所得に対して、当時住んでいた地方自治体による住民税課税は発生しません。

しかし、3か月後の2024年2月に海外移住した場合は、1月1日時点ではまだ国内に居住していることになります。

そのため、前年の2023年1月~12月までに発生した所得について国に所得税確定申告書を提出(会社員の方は年末調整)し、この内容に基づいて計算された住民税が賦課されるため、納税する必要があります。

なお後者のケースでも、翌年以降も継続して海外に在住していれば、それ以降は基本的には住民税が発生することはありません(2章でお伝えした、金融機関に国外転出の届出をしていない場合を除く)。

5-2.国外転出時課税制度により、海外移住時に所得税を納めなければならない場合がある

国外転出時課税制度により、海外移住時に所得税を納めなければならない場合があります。

国外転出時課税制度とは、海外移住時に一定の要件に該当した場合に、所得税を納税しなければならない制度です。以下の2つの要件両方に該当した方がこの制度の対象となります。

- 出国時に時価の合計が1億円以上の資産(有価証券など)を保有している

- 転出するまでの10年以内に、5年を超えて日本の居住者であった

※この場合の転出とは旅行等による短期滞在ではなく、中長期的に海外へ住所を移すことです。

こうした要件に当てはまった場合は、実際に保有する有価証券などを売却していなくても、移住時に時価相当で売却したものとみなし、資産の含み益に対する課税が行われます。移住する前にご自身で、もしくは納税管理人に依頼して、確定申告(譲渡所得として申告)を行い納税しなければなりません。

国外転出時課税制度に関して、より詳細を知りたい方は国税庁の以下のHPもご覧ください。

5-3.日本と海外で二重に課税されることがある

日本と海外で二重に課税されることがあります。

例えば、海外移住した人が日本国内に不動産を所有し賃貸収入を得ている場合、1-2で前述したように日本の所得税が課税されます。

一方でこの不動産所得に対して、移住先の国の所得税も課税されることがあります。

その結果、日本と海外の二重で所得税が課税されていることとなるのです。

このような二重課税が発生した場合は、外国税額控除制度を利用することができます。

外国税額控除制度とは二重課税を是正するために設けられている制度で、所定の手続きを行うことにより、二重課税となった税額の全額もしくは一部の控除を受けられます。

外国税額控除制度に関しては、以下の記事もご参照ください。

所得税の外国税額控除とは?概要や受けるための条件について解説

なお、二重課税は所得税だけでなく、相続税や贈与税でも発生することがあるためご注意ください。

また、外国税額控除を受ける場合は、制度の要件や租税条約などもよく確認しておく必要があります。

5-4.【非居住者】利用できる所得控除が限られている

海外移住により非居住者となると、確定申告時に利用できる所得控除がかなり限られます。

1-2でもお伝えしたように、非居住者でも日本への申告納税が必要な場合は確定申告を行いますが、その際に利用できる所得控除は以下の3つのみとなります。

- 雑損控除(国内の資産について生じた損失のみ)

- 寄付金控除

- 基礎控除

この他の一般的によく利用される、医療費控除や社会保険料控除、生命保険料控除、配偶者控除等といった控除は利用できません。

また、非居住者の場合は海外から本人がe-taxを利用しての確定申告も不可です。

4章で先述した納税管理人に、代わりに手続きを行ってもらう形になります。納税管理人が国内でe-taxを利用して確定申告を行うことは可能です。

※【非居住者】国外財産調書の提出は不要となる

海外に移住し非居住者になると、国外財産調書の提出は不要になります。

国外財産調書とは、一定以上の財産を海外に保有している場合に、その内容について記載する調書です。

5,000万円を超える財産を海外に持っている日本の居住者は、この国外財産調書を必ず税務署へ提出しなければならない義務があります。

しかし非居住者となった場合は、国外財産調書の対象者の要件から外れるため提出の必要はなくなります。

国外財産調書の対象要件に関しては、下記の国税庁HPもご参照ください。

○非居住者であっても、財産債務調書は提出が必要となることがあります

非居住者となったことで上記のように国外財産調書の提出が不要となっても、財産債務調書の提出は必要となることがあります。

財産債務調書とは、その年の12月31日時点で所有している財産の内容や債務に関して記載した調書です。非居住者であっても以下のような要件に該当する場合は、これを提出期限までに税務署へ提出しなければなりません。

- 確定申告をする必要がある人で、退職所得を除くその年の所得金額が2,000万円を超え、かつ①か②のいずれかに当てはまっている

①その年の12月31日時点で、3億円以上の財産を保有している

②その年の12月31日時点で、時価1億円以上の有価証券等を保有している - 所得税法上における居住者で、その年の12月31日時点で10億円以上の財産を保有している

そのため、例えば1-2で挙げたような国内源泉所得の課税所得が2,000万円を超え、3億円以上の財産を持っていれば、非居住者であっても財産債務調書の提出が必要となります。

6.まとめ

最後に本記事の要点についてまとめました。

○海外移住後でも、以下2つのいずれかに該当した場合は日本の所得税が発生する

①日本の所得税法上における居住者である

②日本で国内源泉所得を得ている

○移住後も日本に住民登録が残ったままであると住民税が発生する

○国内に不動産を所有していると固定資産税が発生する。また、市街化区域内に土地や家屋を所有している場合は、都市計画税が発生する

○以下両方の条件に該当しない場合は、日本で相続税や贈与税を納税する必要がある

①被相続人と相続人(贈与者と受贈者)がともに海外に在住しており、10年以上経過している

②相続・贈与の財産がすべて海外にある

○海外移住時は納税管理人の指定が必要なことがある

○日本と海外で二重に課税されたり、国外転出時課税制度により移住前に所得税を納めなければならないことがある等、自身のケースによっては把握しておくべき注意点がある

なお、辻・本郷 税理士法人は国内に90か所・海外に7か所の拠点を構え、国内は勿論のこと、海外の税務に通じている税理士も多く在籍しております。

海外移住時の税金に関してご不安やお悩みがある方は、ぜひ一度ご相談してみてください。