海外にずっと住んでいる親が亡くなり、その相続で海外にある資産を取得したけれど、「自分は海外に住んでいないし、資産は国内に無いのだから日本の相続税を払う必要は無いのでは?」と思われたかもしれません。

相続税は、亡くなった方(被相続人)が所有していた財産を対象として税金が掛かりますが、被相続人や相続人がどこに住んでいるか(日本に住所があるか否か)や、どこの国籍か(日本国籍があるか否か)に応じて、どの財産に課税されるかが決められています。

この記事では、課税される財産の範囲について解説しますので、正しく理解した上で、適切に相続税の申告を行いましょう。

目次

1.相続税の課税財産の範囲は、4種類の納税義務者の区分に応じて決まる (特定納税義務者を除く)

相続税の課税財産の範囲は納税義務者の区分に応じて決まります。その納税義務者は、住所地や日本国籍の有無等により区分されます。納税義務者を除くと全部で4種類ありますが、この記事では、「被相続人が海外に住んでいた」場合に「日本国籍の相続人が相続した」ときを例に挙げ、どの財産に課税されるかご説明します。

1-1.相続税の納税義務者の区分4種類

相続税は、相続または遺贈により財産を取得した者が納める義務があります。この相続税の納税義務者は、次の4種類に区分されます。

- 居住無制限納税義務者

- 非居住無制限納税義務者

- 居住制限納税義務者

- 非居住制限納税義務者

まず、①と③に共通しているのは「居住」というワード、②と④に共通しているのは「非居住」というワードであることが分かります。この区分は、相続人が国内に住所を持っている(居住)か、住所を持っていない(非居住)かで決まります。

次に、①と②に共通しているのは「無制限」というワード、③と④に共通しているのは「制限」というワードです。これは相続税が課税される財産の範囲を表しており、無制限では国内・国外すべての財産に課税され、制限では国内財産のみに課税されます。

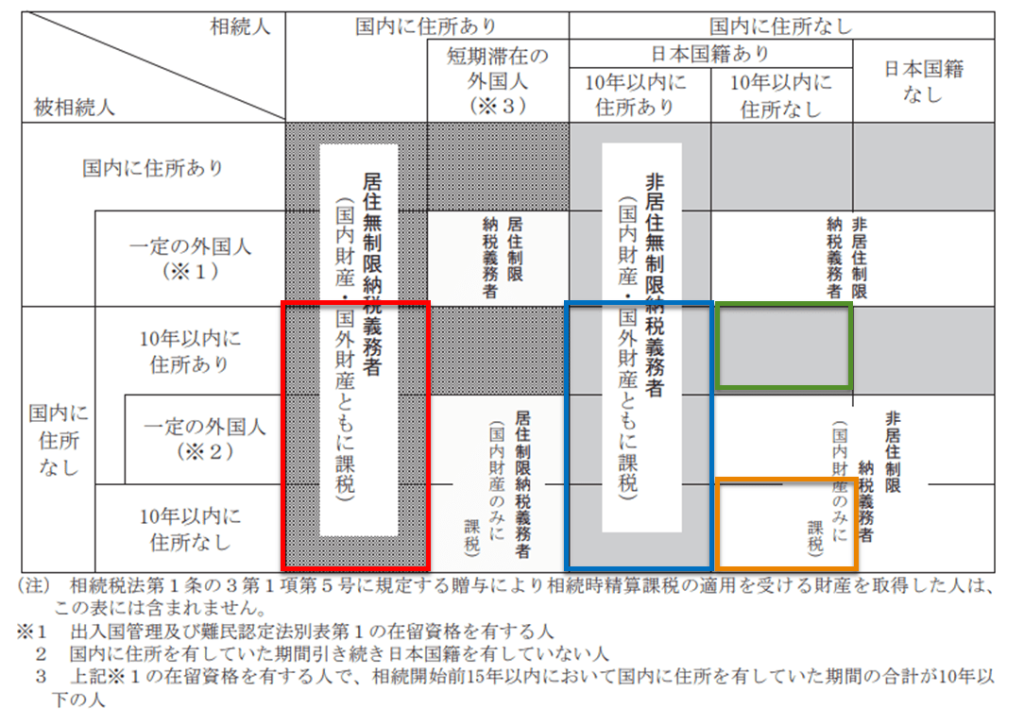

上記の4種類の区分のどれに該当するかは、被相続人・相続人の住所地や日本国籍の有無等により、下記の表の通りとなっています。

【出典:国税庁 相続税の申告のしかた(令和5年分用) p.7】

※納税義務者の区分と課税財産の範囲は、相続税額に大きく関係します

相続税の納税義務者は相続、または遺贈により財産を取得した者の各々について個々に判定します。すると国際相続では、ある申告者は「制限納税義務者」と判定されるが、別の申告者は「無制限納税義務者」と判定されるといった具合に、納税義務者区分が入り混じるケースも多くあります。

相続税は各申告者が取得した財産のうち、各位の納税義務者区分に応じて、相続税が課される財産の価額の合計額を基礎として、税額が計算されます。そのため、遺産の総額が同じであっても、相続または遺贈によって財産を取得した個人のステータスが異なると、「課税財産」として集計するべき範囲が異なり、相続税の税額も大きく異なってくることになります。このように、課税財産の範囲(納税義務者の区分)の判定はとても重要なのです。

それでは、「被相続人が海外に住んでいた」場合に、「日本国籍の相続人」が相続したときはどの様になるか、見てみましょう。

1-2.相続人が日本に住んでいる場合

上記表の赤枠 → 居住無制限納税義務者

日本に住む日本人が相続人となる場合は、被相続人が日本に住んでいるか海外に住んでいるかに関わらず、国内・国外すべての財産に課税されます。

1-3.相続人が日本に住んでいない場合(日本国籍あり)

相続人が日本に住んでいない場合は、10年以内に国内に住所があるか否かでまず区分されます。

1)10年以内に国内に住所があるとき

上記表の青枠 → 非居住無制限納税義務者

今は日本に住んでいないが10年以内には日本に住んでいたことがある、という日本人が相続人となる場合は、被相続人が日本に住んでいるか海外に住んでいるかに関わらず、国内・国外すべての財産に課税されます。

2)10年以内に国内に住所がないとき

10年超日本に住んでいない日本人が相続人となる場合は、被相続人が10年以内に日本に住んでいたことがあるかどうかで場合分けされます。

①被相続人が10年以内に国内に住所があるとき

上記表の緑枠 → 非居住無制限納税義務者

国内・国外すべての財産に課税されます。

②被相続人が10年以内に国内に住所がないとき

上記表のオレンジ枠 → 非居住制限納税義務者

国内財産のみに課税されます。

1-4.特定納税義務者に該当する場合

「特定納税義務者」とは、贈与により相続時精算課税制度が適用される財産を受けた個人で、上述の無制限納税義務者と制限納税義務者のいずれにも判定されない人のことです。

特定納税義務者に該当する場合は、常に相続税の納税義務者となります。特定贈与者は、被相続人から相続または遺贈で何らの財産を取得しなくても、相続開始時点の被相続人・相続人等の日本国籍や日本居住事実に関わらず、過去に相続時精算課税制度の下で贈与を受けた財産の全てについて相続税が課税されます。

1-5.国外転出時課税制度における納税猶予の適用を受けている場合

被相続人が過去に所得税の国外転出時課税制度の納税猶予の適用を受けていて、かつ、その被相続人が国外転出時課税制度の適用に係る贈与・相続・遺贈の前10年以内のいずれの時に日本に住所を有したことがある場合は、その被相続人の死亡に係る相続税では、各申告者の納税義務者区分(課税財産の範囲の区分)の判定上、被相続人はその被相続人に係る相続開始前10年以内に日本に住所を有していたとみなされます。

2.まとめ

日本人の相続人が被相続人から財産を取得した場合は、ほとんどのケースで国内・国外すべての財産に課税されることがお分かりになったかと思います。海外資産をお持ちの方は、資産税や国際相続に詳しい専門家に相談して、適正に税務申告を行いましょう。