親の相続で海外の資産を取得したけれど、「税務署に言わなければ分からないのでは?」「日本の税務署は海外にある資産を把握できないのでは?」と思われたかもしれません。

いいえ、現実はそんなに甘くはありません。国税庁・税務署は外国税務当局との情報交換や、金融機関・納税者に提出が義務付けられている調書を基に、海外資産の情報を入手しています。

相続税は、基本的には亡くなった方(被相続人)が所有していたすべての財産を対象として税金がかかります。つまり、日本国内にある財産だけではなく海外にある財産も対象になります。海外資産も含めて、適切に相続税の申告がなされているか税務署は見ています。

この記事では、国税庁がどのようにして海外資産の情報を入手しているか解説します。

目次

1.国税庁が海外資産の情報を入手する3通りの方法

早速、どのようにして国税庁が皆さんの海外資産の情報を入手しているのか見てみましょう。その主な方法は次の3通りです。1つ目は外国税務当局との情報交換によるもの、2つ目は国内金融機関から提出されるもの、3つ目は納税者から提出されるものです。それでは順番に解説します。

1-1.租税条約等に基づく情報交換(外国税務当局から入手)

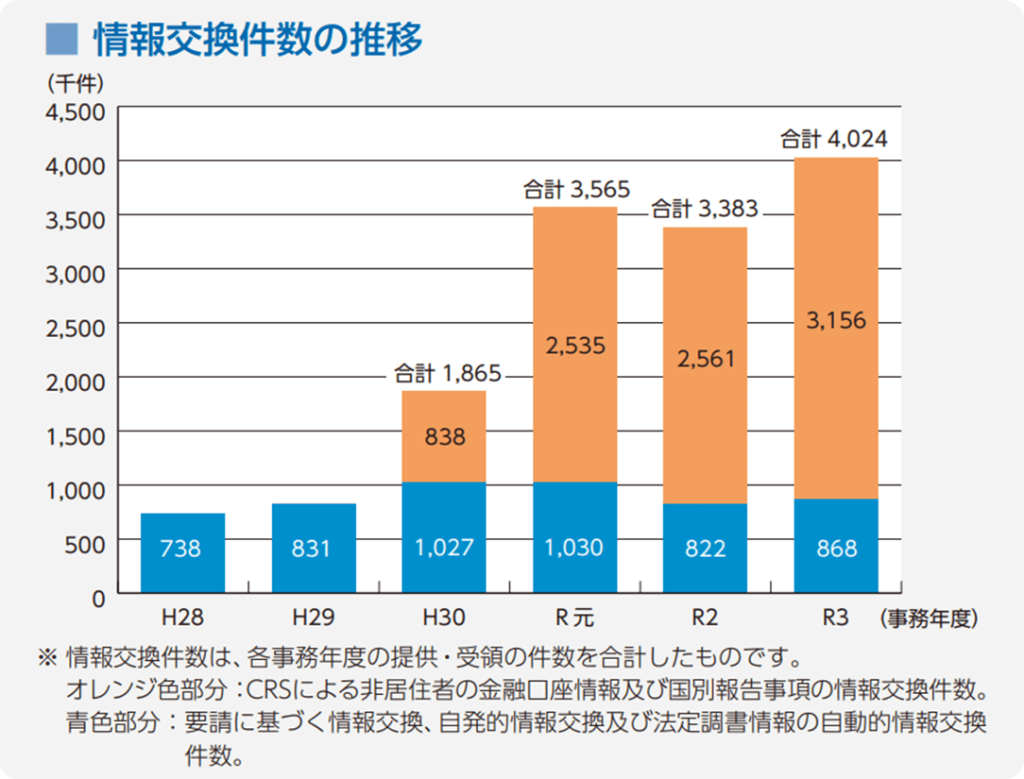

1つ目は、租税条約等に基づく情報交換による入手です。海外取引に関して所得税等の国際間での二重課税の回避・排除や、脱税の防止などを目的として、日本国と相手国との間で締結される租税条約があります。二国間の租税条約や多数国間の税務行政執行共助条約など(令和6(2024)年5月現在、86の租税条約等(155か国・地域を対象))に基づき、外国税務当局と情報交換を実施し、適正・公平な課税・徴収に必要な情報を国外から入手しています。

【出典:国税庁レポート2023 p.44】

もう少し詳しく見てみましょう。

租税条約は、①国際的な二重課税の排除、②課税権の調整、③税務当局間の国際協力を目的として締結されますが、OECD(経済協力開発機構)は、課税ルールの統一的基準を示すとともに各国租税条約の模範とするべく所得税や相続税に係るモデル租税条約を定め、その中に情報交換条項を定めています。情報交換の種類を分類すると、①要請に基づく情報交換、②自発的情報交換、③自動的情報交換があります。

①要請に基づく情報交換

特定の事案に関連して、一方の締約国から情報提供の要請があった場合に、他方の締約国が要請された情報を提供するもの

②自発的情報交換

一方の締約国が調査等の過程で入手した情報で、他方の締約国にとって課税上有効と認められるものを自発的に提供するもの

③自動的情報交換

利子、配当、使用料等の情報について、一方の締約国が自動的かつ定期的に提供するもの

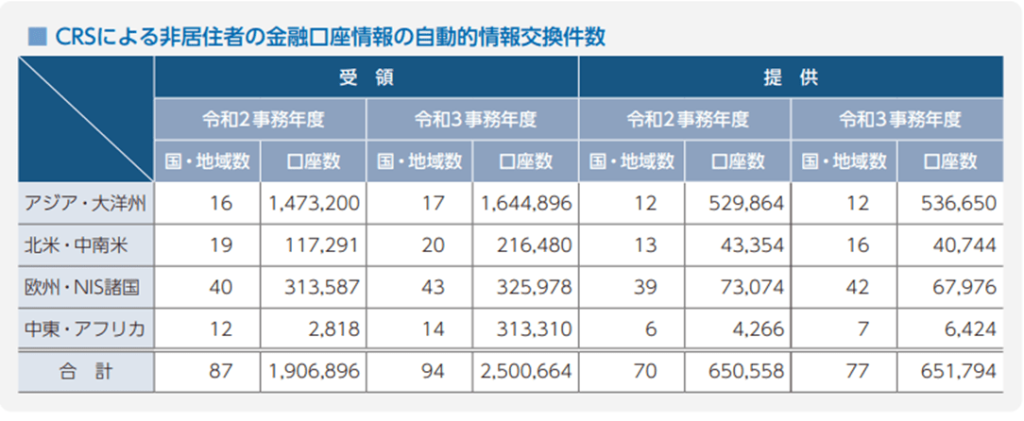

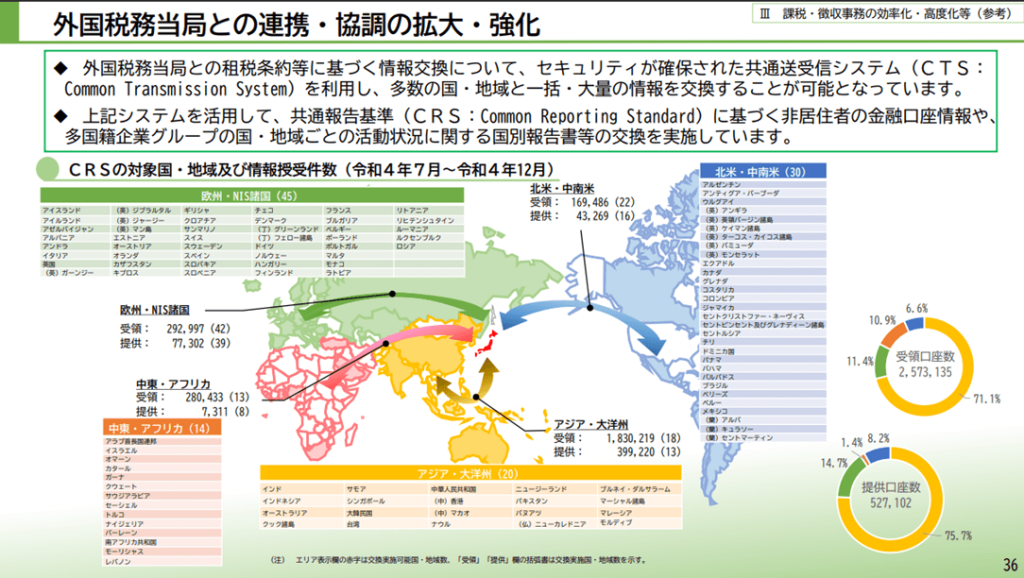

1-1-1.共通報告基準(CRS)に基づく自動的情報交換

外国の金融機関等を利用した国際的な脱税や租税回避に対処するため、OECDにおいて、非居住者の金融口座情報(氏名・住所・口座残高など)を税務当局間で定期的に交換するための国際基準である「共通報告基準(CRS:Common Reporting Standard)」が策定されています。我が国もこの枠組みに基づき、諸外国の税務当局との間で情報交換を実施しています。国税庁では、受領した情報の資産残高の増減等にも着目し、国外送金等調書や国外財産調書などその他の資料情報等と併せて分析を行った上で、海外にある金融資産およびそこから生じる所得、課税上問題のある海外取引の把握・解明などに活用しています。

~活用事例~

・CRS情報により、外国法人から得た役員報酬の申告漏れを把握するとともに、それを原資とした資産運用により得た配当所得が申告漏れとなっていた事実を把握

・CRS情報により、海外の被相続人名義の預金口座を把握し、その預金口座と、調査で新たに把握した海外の不動産が申告漏れとなっていた事実を把握

・CRS情報により、法人の代表者が海外に保有している預金口座に多額の残高があることを把握し、受取手数料を海外の個人名義口座で回収することによって収入から除外していた事実を把握

【出典:国税庁レポート2023 p.44】

【出典:税務行政のデジタル・トランスフォーメーション-税務行政の将来像 2023- p.36】

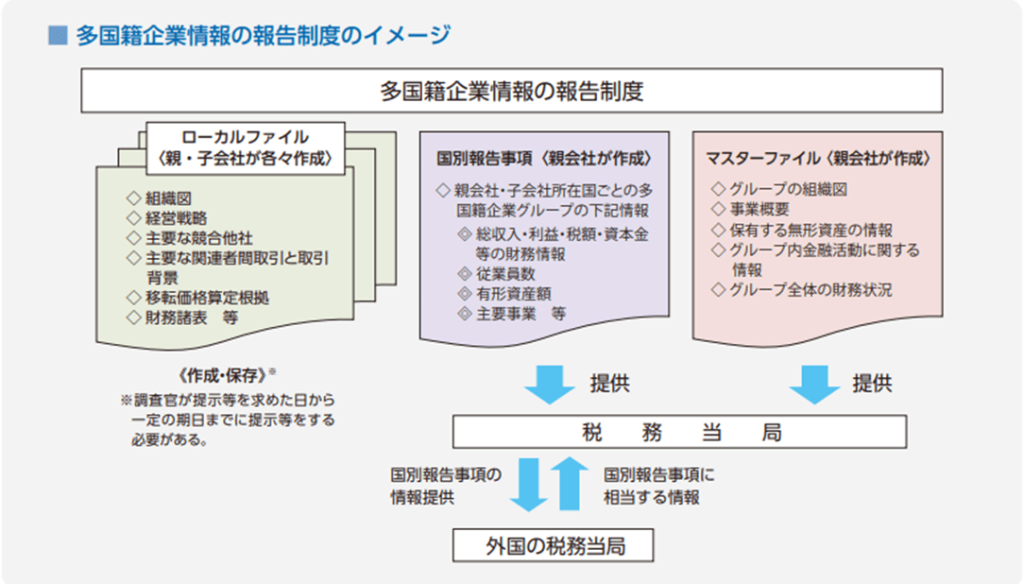

1-1-2.国別報告事項(CbCR)の自動的情報交換

多国籍企業のグローバルな活動・納税実態を把握するため、①国別報告事項(CbCR:Country by Country Report)、②事業概況報告事項(マスターファイル)、③ローカルファイルを税務署に提供(または作成・保存)することが一部の法人に義務付けられています。

国別報告事項は、一定規模以上の多国籍企業グループの最終親会社等が、その居住地国・地域の税務当局に提供することとされており、我が国では、令和4(2022)事務年度において、53か国・地域の税務当局から2,237グループの情報を受ける一方、61か国・地域の税務当局に866グループの情報を提供しました。

国税庁では、多国籍企業における移転価格リスクや租税回避リスクの評価を行うに当たり、これらの情報を効果的に活用しています。

【出典:国税庁レポート2023 p.45】

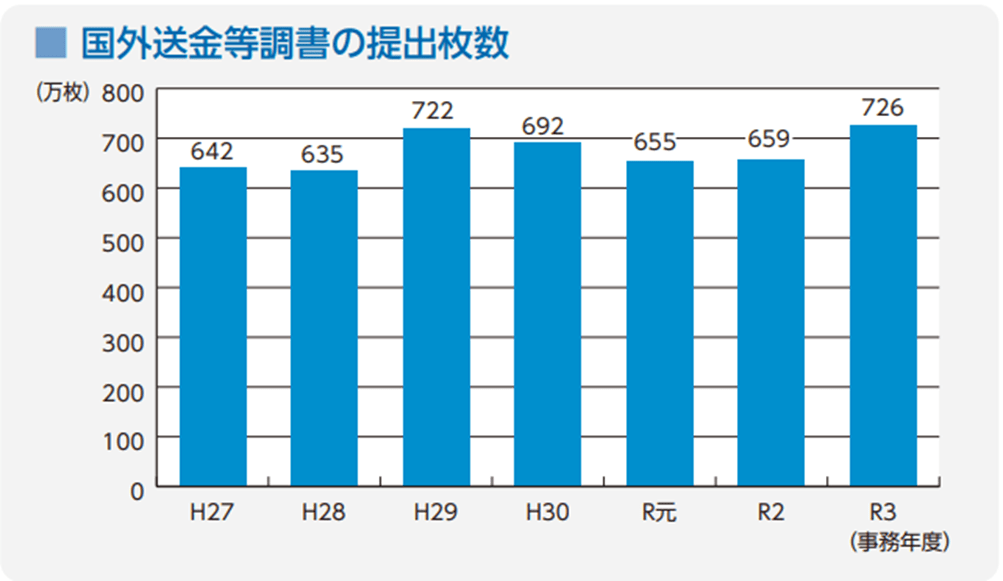

1-2.国外送金等調書(国内金融機関から入手)

2つ目は、国外送金等調書による情報入手です。これは適正な課税の確保のための制度で、国外への送金および国外から受領した送金の金額が100万円を超えるものについて、送金者および受領者の氏名、住所、本人口座番号、取次金融機関、取引金額、送金目的などを記載した調書を、送金等を行った金融機関が税務署に提出するというものです。

【出典:国税庁レポート2023 p.43】

1-3.国外財産調書・財産債務調書(納税者から入手)

3つ目は、国外財産調書や財産債務調書による情報入手です。

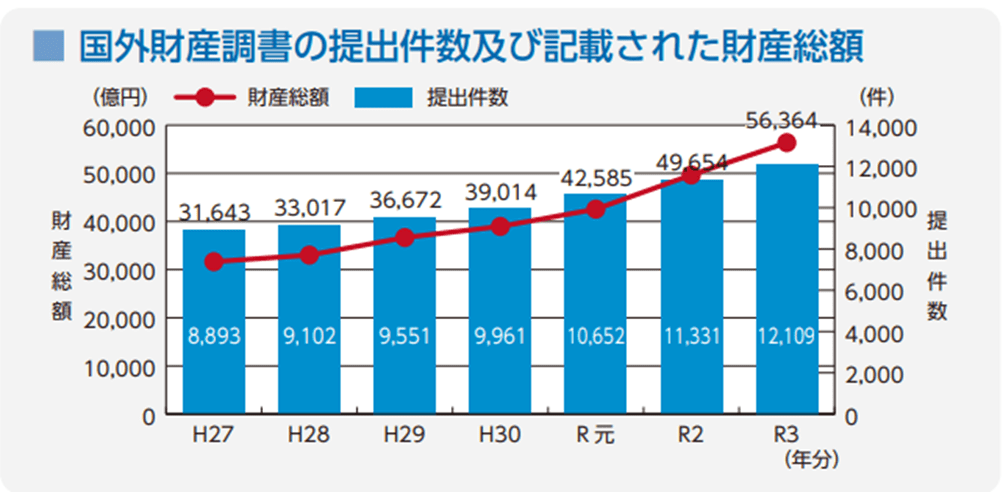

1-3-1.国外財産調書

国外財産調書制度とは、その年の12月31日において国外に合計5,000万円を超える財産を有する方が、その国外財産の種類や価額などを記載した調書を、その翌年の6月30日(令和4年分以前の調書は3月15日)までに税務署に提出するというものです。

【出典:国税庁レポート2023 p.43】

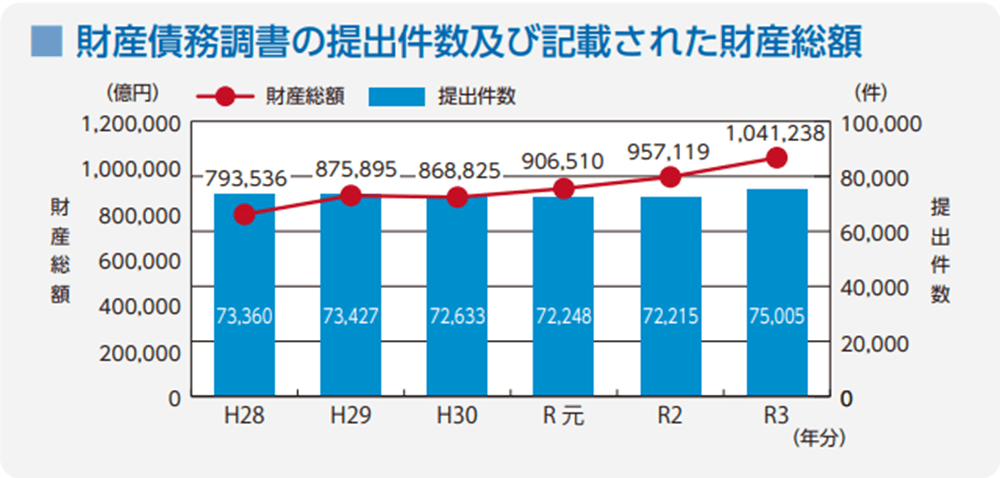

1-3-2.財産債務調書

財産債務調書制度とは、①その年の所得が2,000万円を超え、かつ、その年の12月31日において合計3億円以上の財産もしくは合計1億円以上の有価証券等を有する方、または②その年の12月31日において合計10億円以上の財産を有する方(令和5年分の調書から対象に追加)が、財産の種類や価額、債務の金額などを記載した調書をその翌年の6月30日(令和4年分以前の調書は3月15日)までに税務署に提出するというものです。

【出典:国税庁レポート2023 p.43】

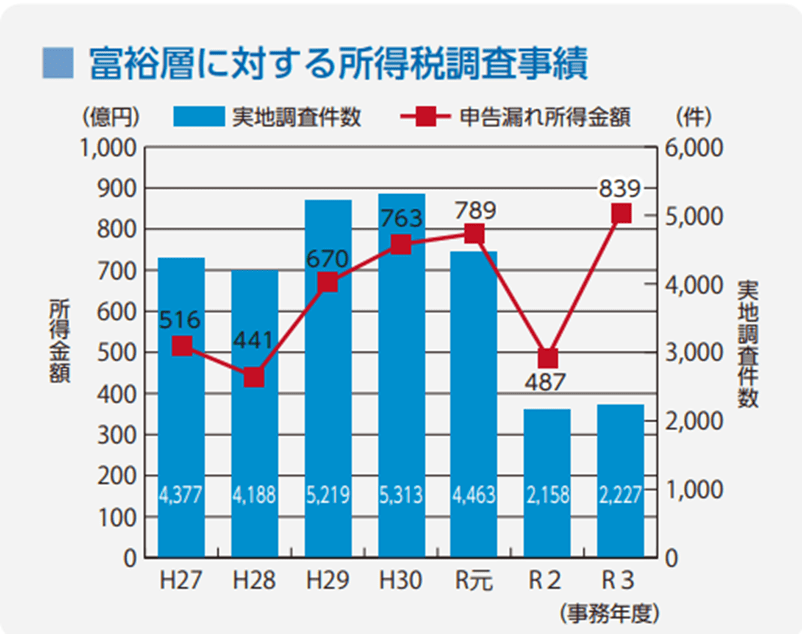

2.富裕層や海外取引のある企業に対して国税庁は積極的に調査!

国税庁は富裕層や海外取引のある企業への対応を重点課題として掲げ、上記の取組を推進することにより、海外への資産隠しや国際的な租税回避行為に適切に対処するための調査を積極的に実施しています。

~調査事例~

・租税条約等の情報交換規定によって、海外金融機関から得た利息等の申告を行っていない事実を把握、また、所有する外国法人について外国子会社合算税制を適用すべき事実を把握

・現地の登記情報等から、法人税の負担が小さい国や地域に所在する外国子会社の実態を確認し、外国子会社合算税制を適用すべき事実を把握

3.まとめ

国税庁は、国際的な動きも十分に視野に入れて適正・公平な課税を実現していくことが国民からの信頼の確保につながるものと考えており、租税条約等に基づく外国税務当局との情報交換を通じて、国際的な脱税および租税回避の把握・防止に取り組んでいます。

「海外資産なら日本の国税庁も分からないだろう」という時代は、もう終わっています!

海外資産をお持ちの方は、資産税や国際相続に詳しい専門家に相談して、適正に税務申告を行いましょう。