税制改正で利用しやすくなった「相続時精算課税制度」を利用するにあたり、「相続時精算課税選択届出書」を提出する必要があると聞いたけど、どんな書類なのだろうか、簡単に作成できるのだろうか。

この記事をご覧の皆様はそんな疑問をお持ちではないでしょうか。

本記事は、作成方法、書き方、提出の際の必要書類、提出方法を解説した、「相続時精算課税選択届出書の完全マニュアル」です。ぜひ参考にしてみてください。

目次

1.相続時精算課税選択届出書とは

相続時精算課税選択届出書とは、贈与を受けた財産について、初めて「相続時精算課税制度」の適用を受ける場合に、税務署へ提出するものです。

相続時精算課税制度とは

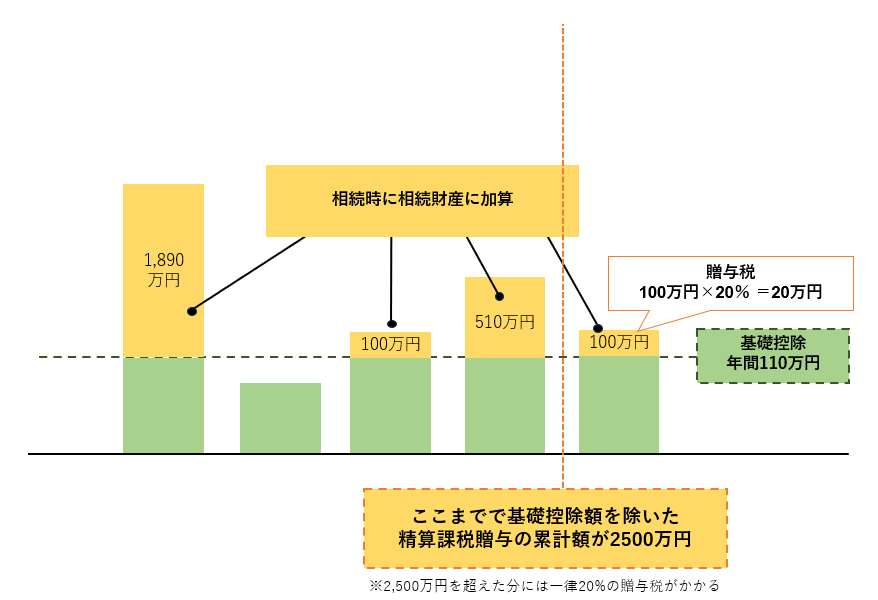

年間110万円を超える贈与を行った場合に、累計2,500万円までの贈与財産については贈与税がかからないとう制度です。ただし、贈与者が亡くなった時に、相続財産に加算して、相続税を計算します。また、基礎控除を超える贈与額の累計が2,500万円を超えた場合は、一律20%の贈与税が、その年ごとにかかります。

<相続時精算課税制度を利用できる人>

・財産をもらう人

贈与を受けた年の1月1日に、18歳以上の子や孫(養子を含む)

・財産を渡す人

贈与をした年の1月1日に、60歳以上の父母又は祖父母

詳細はこちらの記事をご覧ください。

■辻・本郷相続ガイド 相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

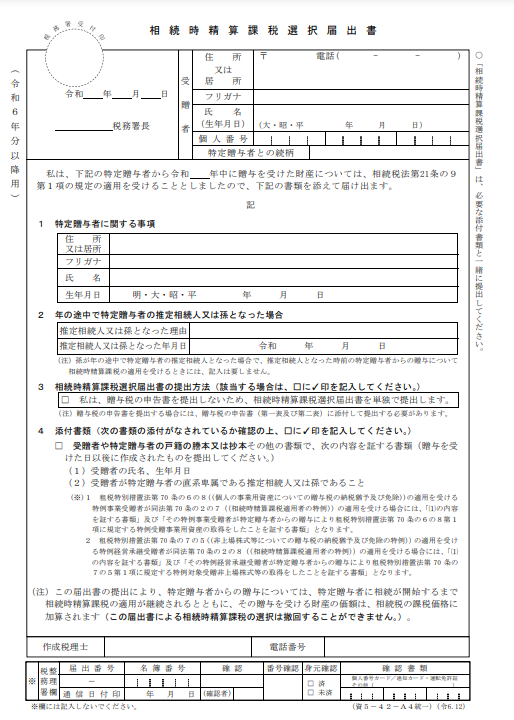

こちらが、実際に提出する「相続時精算課税選択届出書」です。

2.相続時精算課税選択届出書の作成方法2つ

相続時精算課税選択届出書の作成方法は2つあります。

2-1.所定の用紙に手書きで作成する

1つ目の方法は、所定の用紙に手書きで作成する方法です。

相続時精算課税選択届出書は、国税庁のウェブサイトでダウンロードして印刷するか、最寄りの税務署で入手することができます。入手した用紙に、3章の書き方を見ながら記載していけば簡単に作成することができます。

■相続時精算課税選択届出書のダウンロードはこちらからお願いいたします。

国税庁HP:「令和6年分贈与税の申告書等の様式一覧の25」

■お近くの税務署は、こちらからお調べください。

国税庁HP:「国税局・税務署を調べる」

2-2.確定申告書等作成コーナーで作成する

2つ目の方法は、国税庁のウェブサイトにある「確定申告書等作成コーナー」を使って作成する方法です。

「確定申告書等作成コーナー」で贈与税申告書を作成する際に、「相続時精算課税選択届出書」も作成することができます。質問に答えていくだけで簡単に作成することができますので、PC操作に抵抗がない方にはおすすめです。

■国税庁「確定申告書等作成コーナー」

注意点:「確定申告書等作成コーナー」や「e-Taxソフト(WEB版)」では、相続時精算課税選択届出書のみを作成・送信することはできません。相続時精算課税選択届出書のみを提出する場合は、書面でご提出いただくか、ダウンロード型ソフトである「e-Taxソフト」をご利用ください。

■国税庁 相続時精算課税選択届出書のみを提出する場合

3.【見本つき】相続時精算課税選択届出書の書き方

本章では、相続時精算課税選択届出書を手書きで作成する場合の書き方を解説していきます。

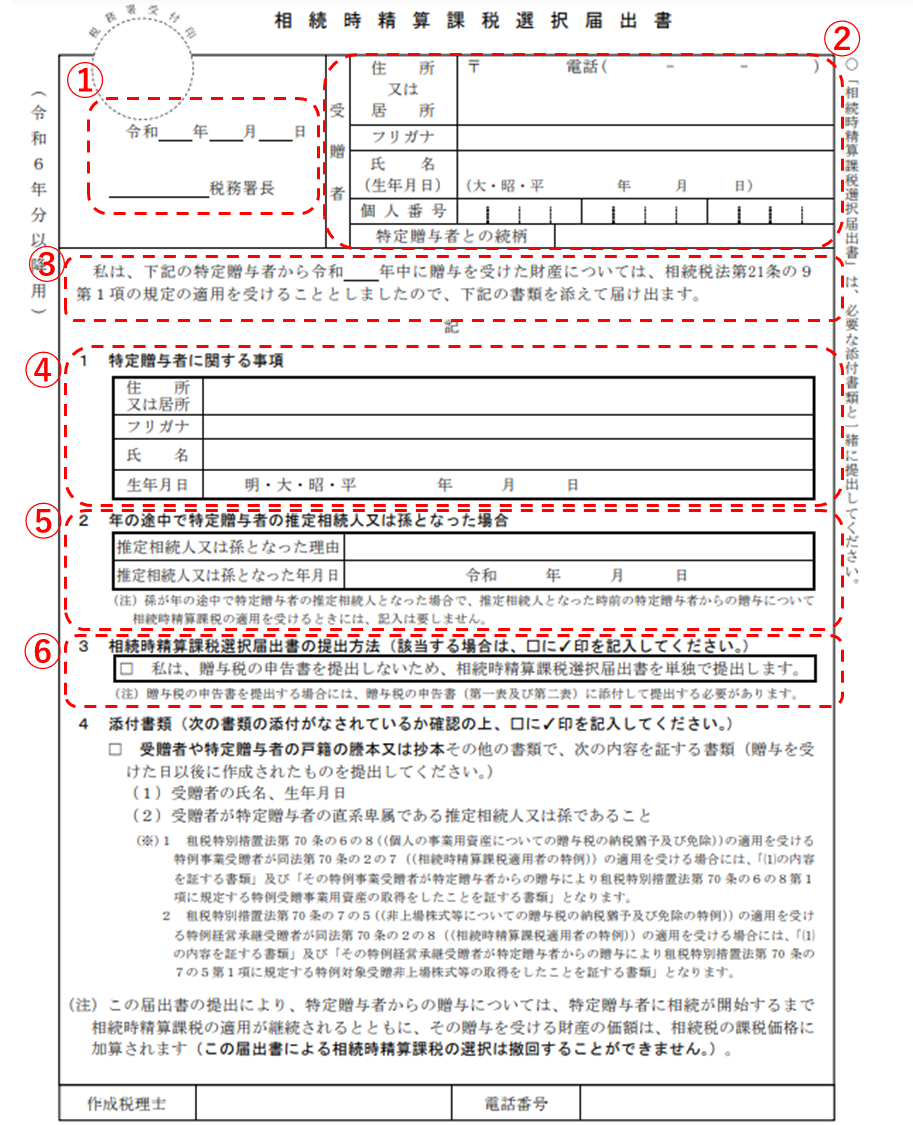

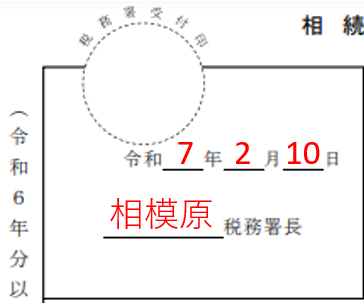

①日付・提出する税務署を記入する

まず、提出年月日と提出する税務署を書きましょう。

提出する税務署とは、贈与を受ける人(受贈者)の住所を管轄している税務署です。

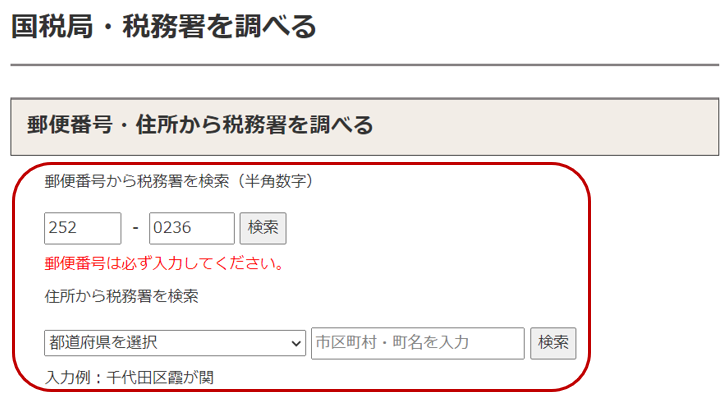

管轄税務署は、こちら国税庁HP:「国税局・税務署を調べる」から検索していただけます。

郵便番号か、住所を入力して、「検索」ボタンを押します。

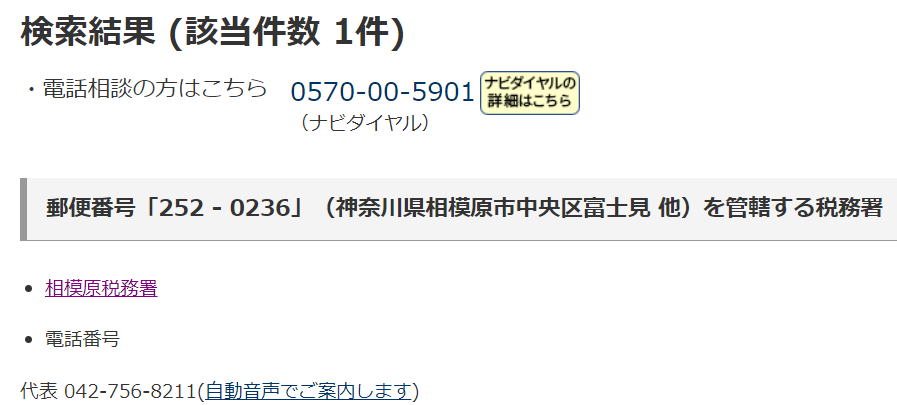

検索結果が表示されます。

念のため、検索結果に表示された税務署をクリックし、管轄区域を確認します。

以上で、①日付・管轄税務署の記入ができたと思います。

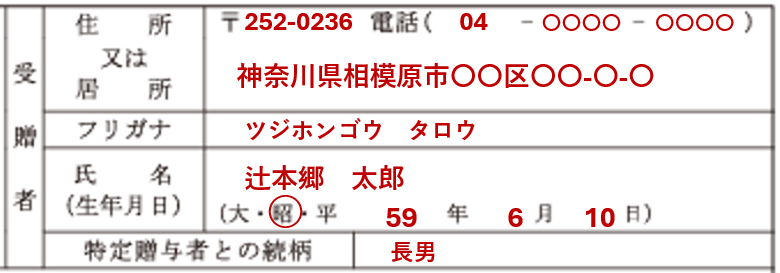

②贈与を受けた人(受贈者)の情報を記入する

次に、贈与を受けた人(受贈者)の情報を記入しましょう。

受贈者の住所・氏名・生年月日、贈与をした人(特定贈与者)との続柄を記入します。

特定贈与者との続柄については、贈与する人との関係性を記載します。(長男、長女、孫等)

これで記入する箇所が半分埋まりました。

③相続時精算課税制度の適用を受ける年度を記入する

次に、初めて相続時精算課税制度の適用を受ける年度を記入します。令和6年に初めて相続時精算課税制度を選択する場合は「6」を記入しましょう。

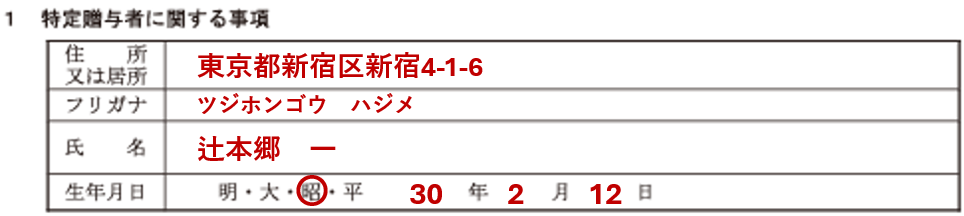

④贈与をした人(特定贈与者)の情報を記入する

贈与をした人(特定贈与者)の情報を記入しましょう。特定贈与者の住所・氏名・生年月日を記入します。

養子縁組等で、年の途中で特定贈与者の推定相続人、または孫となった場合に該当する方は、⑤へ進みましょう。それ以外の方は⑥へすすみましょう。

⑤年の途中で贈与をした人(特定贈与者)の推定相続人または孫となった場合は詳細を書く

年の途中で贈与した人(特定贈与者)の推定相続人または孫となった場合とは、年の途中に「養子縁組」で贈与者の推定相続人(子供など)や孫となった場合の事です。そういった場合、養子縁組をする前に贈与された財産は相続時精算課税を適用することができません。該当しない場合は記載する必要はありません。

⑥基礎控除額を超えない場合など、届出書のみを単独で提出する場合にはチェックをする

贈与者から取得した財産の合計額が、基礎控除額 (110万円)を超えない場合など、 贈与税の申告書を提出せず、相続時精算課税選択届出書のみを提出する場合には、チェックを記入してください。贈与税の申告書を一緒に提出する場合にはチェックは不要です。

4.相続時精算課税制度を利用した贈与税申告に必要な書類

相続時精算課税選択届出書と一緒に提出する書類を確認しましょう。

| 必要書類 |

|---|

| 受贈者や特定贈与者の戸籍の謄本、または抄本その他の書類で、次の内容を証する書類 ・受贈者の氏名、生年月日 ・受贈者が特定贈与者の直系卑属である推定相続人または孫であること |

| 贈与税申告書(第一表、第二表) ※令和6年以降において、年間の贈与額が基礎控除110万円以下の場合は、贈与税申告書の提出は不要 |

| 相続時精算課税選択届出書 |

4-1.受贈者や特定贈与者の戸籍謄本、または戸籍抄本

受贈者の戸籍謄本または戸籍抄本が必要とされる理由は、受贈者の氏名や生年月日、受贈者が贈与者の子または孫であることを確認するためです。

戸籍謄本または戸籍抄本は、本籍地の市区町村役場で取得するか、マイナンバーカードがあればコンビニでも取得できます。※事前に利用登録が必要な場合があります。

なお、2024年3月1日に広域交付制度が導入されたことで、全国の戸籍情報を最寄りの市区町村役場で請求できるようになりました。ただし、広域交付制度では、戸籍謄本等を請求することができる方は限られている、戸籍抄本は取得できないなど注意点があります。

■辻・本郷相続ガイド 相続手続きに必要な戸籍謄本とは?種類や取得方法を徹底解説

4-2.贈与税申告書

年間の贈与額の合計額が、基礎控除(110万円)を超える場合には、贈与税申告書の提出が必要です。相続時精算課税制度を利用する場合には、贈与税申告書の第一表と第二表を提出します。

なお、令和6年以降において、年間の贈与額の合計額が基礎控除(110万円)以下の場合は、贈与税申告書の提出は不要になります。

贈与税申告書の入手・作成方法

相続時精算課税選択届出書と同様に、2つの方法があります。

①紙に手書きで作成する:用紙はお近くの税務署等で貰うか、国税庁のHPからダウンロードできます。

■国税庁 令和6年分贈与税の申告書等の様式一覧

②確定申告書等作成コーナーで作成する:質問に答えていくだけで作成することができますので、オンラインでの作成に抵抗のない方にお勧めです。

■国税庁「確定申告書等作成コーナー」

詳細は下記の記事をご参照下さい。

■辻・本郷相続ガイド 手書きで作る贈与税申告書の書き方【記入例2】相続時精算課税を適用する場合(近日公開予定)

5.相続時精算課税選択届出書の提出方法

提出方法は大きく分けて4つあります。

| 方法 |

|---|

| 税務署窓口へ行く |

| 税務署へ郵送する |

| e-taxを使う |

| 税理士へ依頼する |

相続時精算課税選択届出書は贈与税申告書とともに、相続時精算課税を選択する贈与を受けた翌年の2/1から3/15までに提出しなければなりません。

なお、令和6年以降において、年間の贈与額が相続時精算課税制度で創設された基礎控除額110万円以下の場合は、贈与税申告書の提出は不要になりますが、初めて相続時精算課税制度を選択する場合は上記期限までに相続時精算課税選択届出書及び添付書類を提出する必要がありますのでご注意ください。

5-1.税務署窓口へ行く

書類を揃えて管轄税務署へ出向く事も可能ですが、ちょうど確定申告の時期と重なっているため、とても混雑しています。また、税務署によっては予約制の場合もありますので、事前に調べてから行きましょう。

5-2.税務署へ郵送する

管轄税務署へ郵送して提出する事も可能です。

郵送の場合は、万が一に備えて、レターパック等記録の残るものをおすすめします。

5-3.e-taxを使う

確定申告書等作成コーナーで贈与税申告書・相続時精算課税選択届出書を作成した場合、e-Tax(電子申告)を利用して提出することができます。

国税庁「確定申告書等作成コーナー」

5-4.税理士へ依頼する

ご自身で書類を作成するのが不安な方、土地等の評価が難しいものを贈与する方は、税理士へ依頼しましょう。また、3/15までと期限がありますのでできるだけ早めに依頼しましょう。

■辻・本郷相続ガイド 相続の相談は誰にすればよい?最適な相談先がわかる相談先一覧表つき

6.まとめ

相続時精算課税選択届出書の作成方法、書き方、必要書類、提出方法について、解説してまいりました。

相続時精算課税制度は、一度選択すると暦年課税制度に戻ることはできません。贈与税申告書等をご自身で作成することが難しいと思われる場合や、どちらを選択してよいのかお悩みの場合は、ぜひ辻・本郷 税理士法人へご相談ください。