「法定相続分とは、具体的にどういうことだろう?」

「自分の法定相続分は、いくらなんだろう?」

この記事をご覧の方は、このようなお悩みをお持ちなのではないでしょうか。

法定相続分とはよく見聞きする言葉ですが、内容を正しく理解している方はごく少数です。

法定相続分とは、民法に定められた遺産分割の目安となる割合です。

また、法定相続分は遺産を分ける時の目安となるだけでなく、様々な相続手続きで用いられます。

本記事は法定相続分について10の具体例を用いて解説しています。さらに、ご自身の法定相続分に不服があり、法定相続分以外の割合での遺産分割を望む場合の対処方法も紹介しております。

相続対策の一環として法定相続分を調べていらっしゃる方、必見です。

1.法定相続分は民法に定める遺産分割の目安

法定相続分とは民法900条に定める「相続人の間で遺産分割の合意ができなかったとき、遺産分割の目安となる割合」のことです。

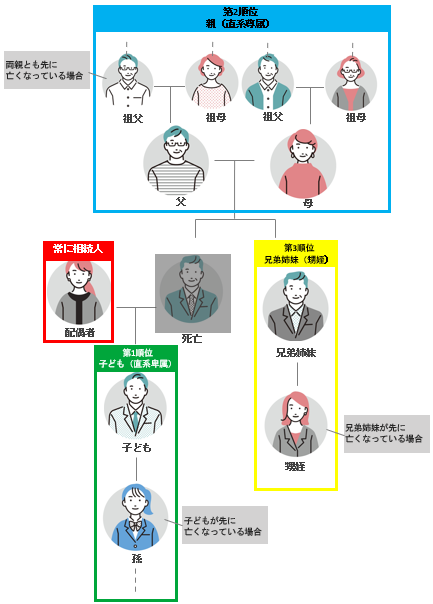

1-1.法定相続分を理解するための基礎知識(法定相続人)

法定相続分を理解するためには、まず法定相続人の順位と範囲を理解する必要があります。

民法で定められた範囲の中にいる相続人を法定相続人といいます。そして、法定相続人には、被相続人との関係性によって優先順位が設けられています。

配偶者は常に法定相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に法定相続人になります。

| 第1順位 | 死亡した人の子供 |

| 第2順位 | 死亡した人の直系尊属(父母や祖父母など) |

| 第3順位 | 死亡した人の兄弟姉妹 |

1-2.各法定相続人の法定相続分

法定相続人の順位ごとに、遺産分割の目安となる割合が設定されており、これを法定相続分といいます。

なお、同順位の法定相続人が複数いた場合は、その数人でその法定相続分を均等に按分します。

例えば子供が2人いたら、法定相続分1/2をさらに1/2で按分した1/4が子供1人あたりの法定相続分になります。

1-3.法定相続分はあくまでも「目安」

法定相続分はあくまでも「目安となる割合」です。目安なので、「必ず法定相続分の通りに分けなければいけない!」ということではありません。

【遺産分割が法定相続分どおりにならないケース】

- 遺産分割協議を開き、相続人全員が納得した場合

- 遺言書がある場合

- 寄与分がある場合 など

1-4.法定相続分を遺産分割の目安として活用する2つの場面

法定相続分を遺産分割の目安として活用するのは、以下の2つの場面です。

- 遺産分割協議

- 遺産分割調停

遺産分割協議では目安の割合として活用します。あくまでも目安なので、法定相続分通りに分割しなければいけないということはありません。しかし、法定相続分は遺産分割案を考える際に、目安として重要な役割を果たします。

また、遺産分割協議で分割方法が決まらなかった場合は、家庭裁判所における遺産分割調停によって、分割方法を決めることになります。家庭裁判所に申し立てを行い、調停や審判によって遺産の分割方法を決めるのです。この審判の際に家庭裁判所は「法定相続分に従って遺産を分割するように」と命じることが一般的です。

その他にも相続税の計算、未分割申告、相続登記においても法定相続分という概念は関係してきますが、主に活用する場面は遺産分割協議と遺産分割調停の2つです。

1-5.法定相続分と遺留分は異なる

法定相続分とは別に遺留分という考え方があります。

遺留分は法定相続分をもとに考えるため、遺留分と法定相続分が頭の中でごちゃごちゃになってしまう人をよく見かけますが、異なるものです。ご注意ください。

遺留分とは、民法1042条から1049条に定められている「遺産の一定割合の留保分」です。遺留分の権利は遺言書であっても侵害することはできません。

■遺留分の詳細はこちら

法定相続人に認められる遺留分の権利

2.法定相続分を把握するための10の具体例

それでは法定相続分の具体例を10個みていきましょう。

遺産の額は6,000万円であったと仮定します。

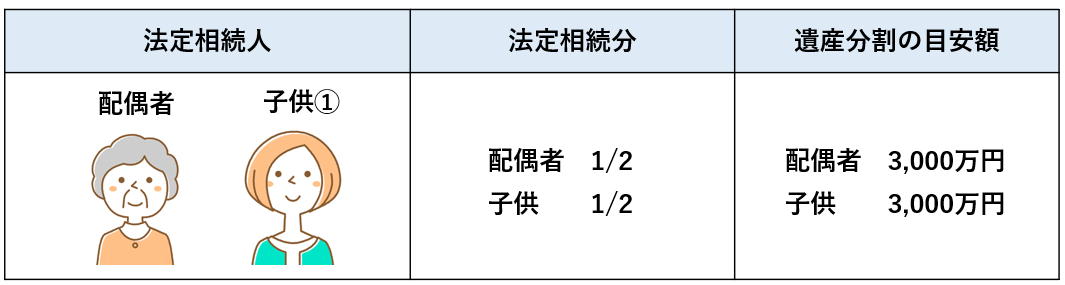

2-1.配偶者と子ども2人が相続した場合

配偶者と子供2人が相続した場合です。

法定相続人が配偶者と子供の場合、法定相続分は「配偶者1/2」「子1/2」です。

子が2人以上いる場合は、子の法定相続分1/2を人数に応じて均等割とします。

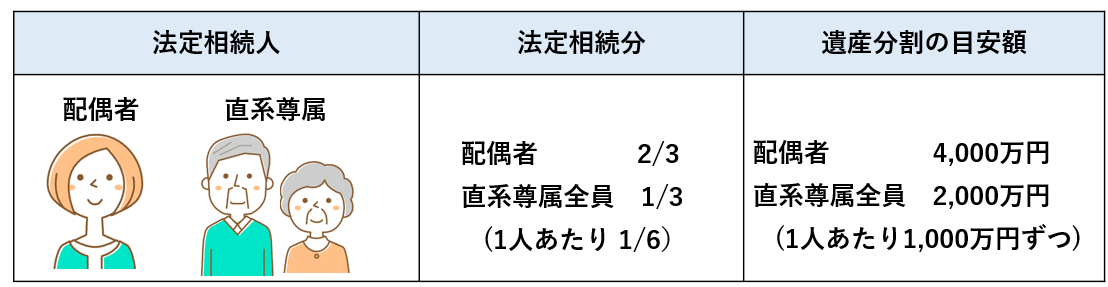

2-2.配偶者と直系尊属が相続した場合

配偶者と直系尊属が相続した場合です。

法定相続人が配偶者と親の場合、法定相続分は「配偶者2/3」「直系尊属全員1/3」です。

直系尊属である親が2人とも存命の場合は、直系尊属の法定相続分1/3を均等割し、1人あたりの法定相続分は1/6になります。

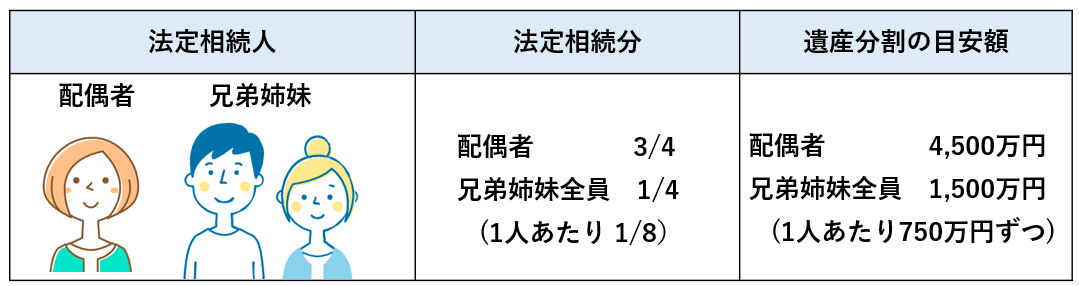

2-3.配偶者と兄弟姉妹が相続した場合

法定相続人が配偶者と兄弟姉妹の場合、法定相続分は「配偶者3/4」「父母1/4」です。

兄弟姉妹が2人以上いる場合は、兄弟姉妹の法定相続分1/4を人数に応じて均等割とし、1人あたりの法定相続分は1/8になります。

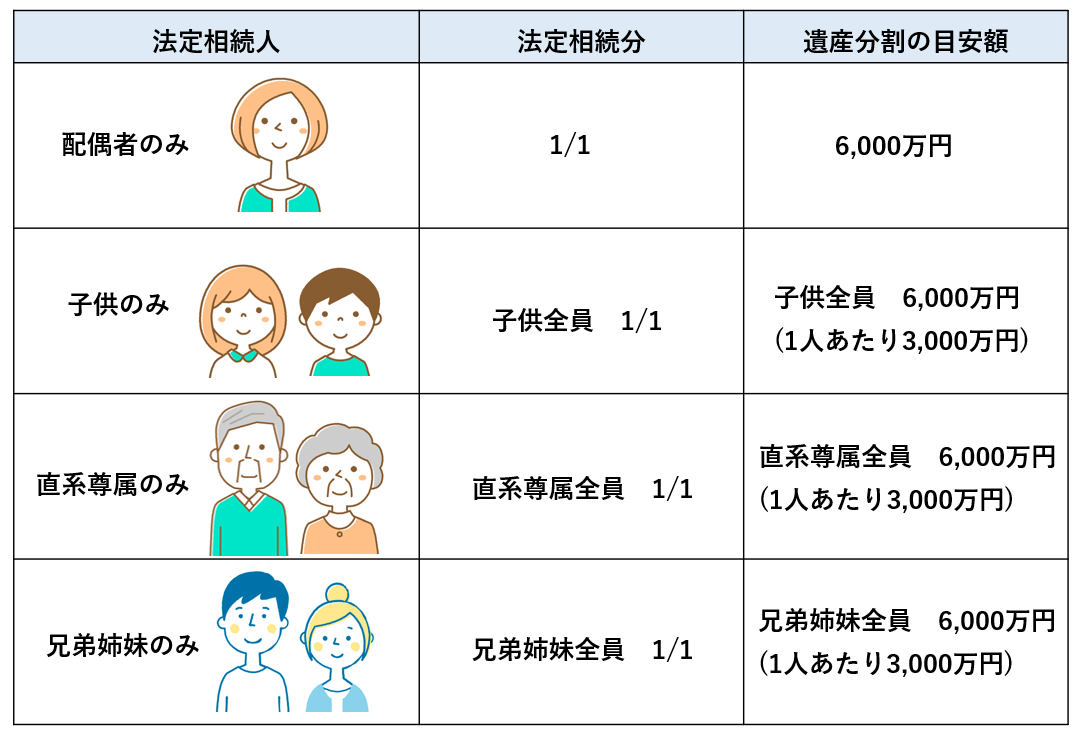

2-4.配偶者のみ・子供のみ・親のみ・兄弟姉妹のみが相続した場合

法定相続人が「配偶者のみ」「子供のみ」「直系尊属のみ」「兄弟姉妹のみ」の場合、法定相続分はそれぞれ「1/1」となります。

また、子供が2人以上いる場合、直系尊属である親が2人とも存命の場合、兄弟姉妹が2人以上いる場合など、同順位の相続人が複数人いる場合は、人数に応じて均等割します。

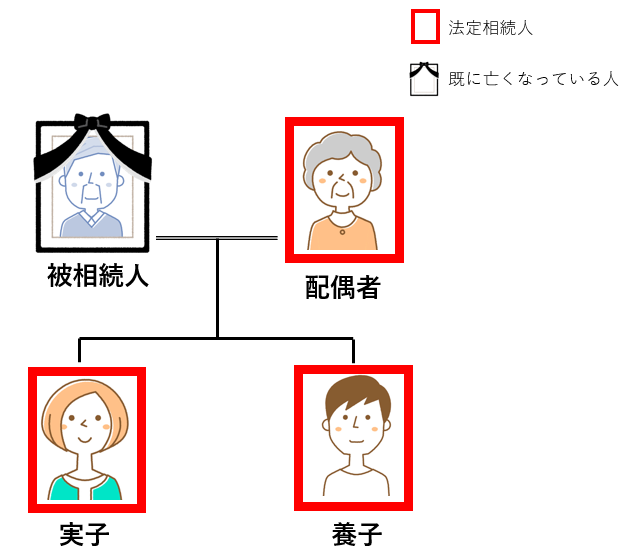

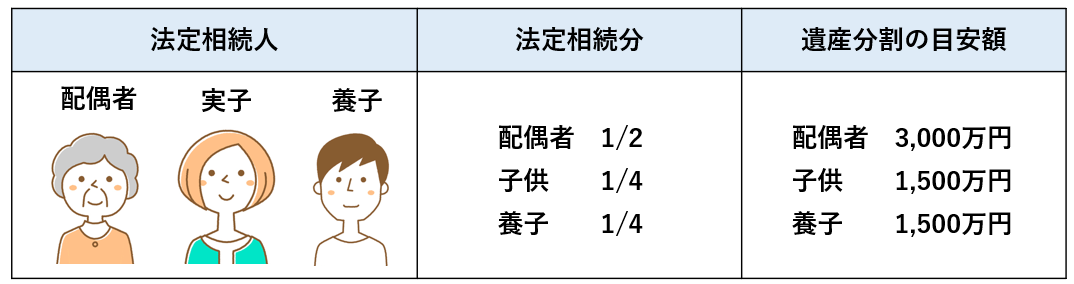

2-5.実子の他に養子がいる場合

法定相続人に実子の他に養子がいる場合です。

子の配偶者を養子とするケースなど、養子縁組が使われる場合は意外と多くあります。

養子は法定相続人となり、他の子供と同じように法定相続分を持つことができます。

ただし、相続税法上で認められる養子の人数には制限があります。 相続税法では実子がいない場合、養子は2人まで法定相続人に含めることができますが、実子がいる場合は1人までしか養子を法定相続人に含めることができません。

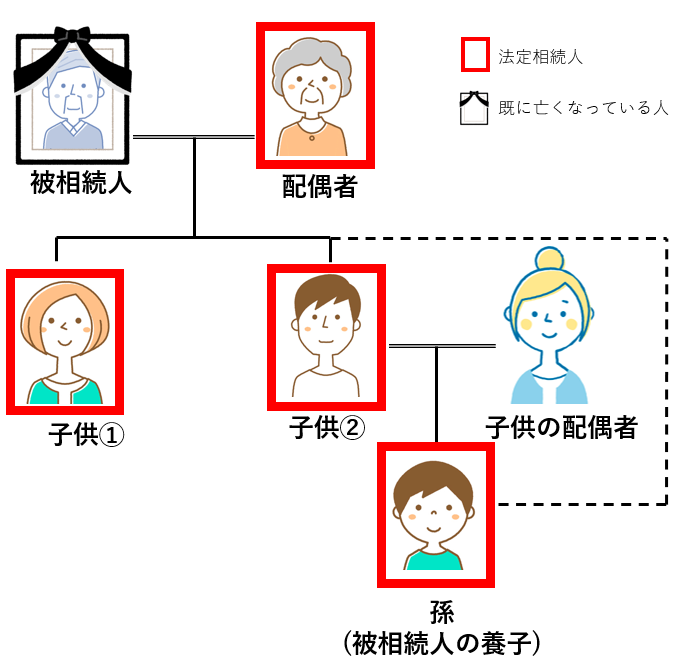

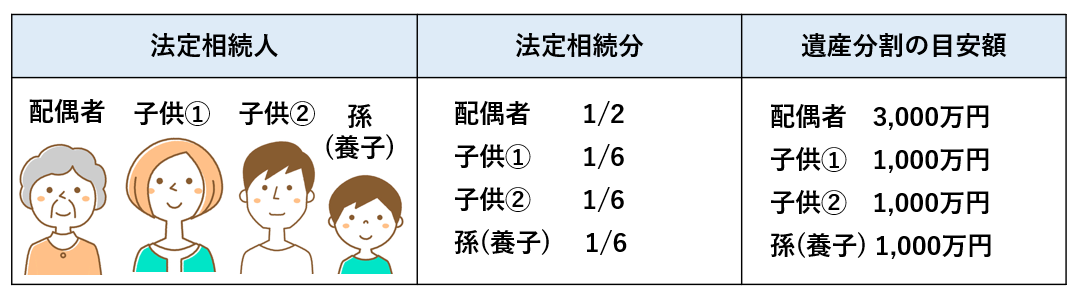

2-6.孫を養子にした場合

孫を養子にした場合です。

孫を養子にすると、孫は法定相続人となり、他の子供と同じように法定相続分を持つことができます。ただし、被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人は、相続税の2割加算の対象です。

また、相続税法上で認められる養子の人数には制限があります。 相続税法では実子がいない場合、養子は2人まで法定相続人に含めることができますが、実子がいる場合は1人までしか養子を法定相続人に含めることができません。

■相続税の2割加算についての詳細はこちら

国税庁HP No.4157 相続税額の2割加算

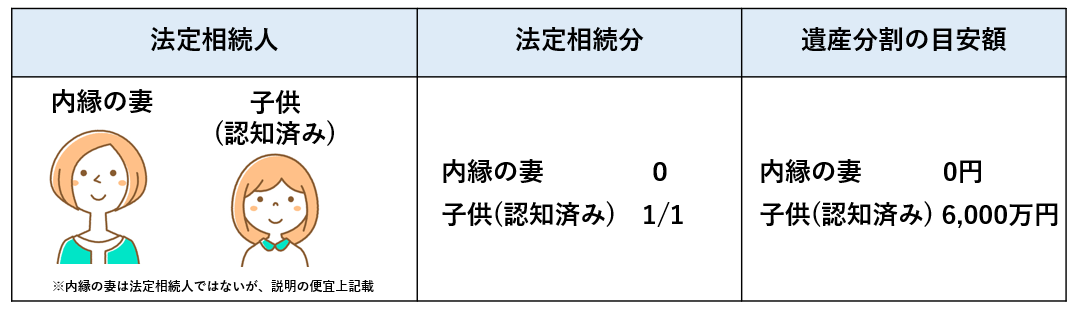

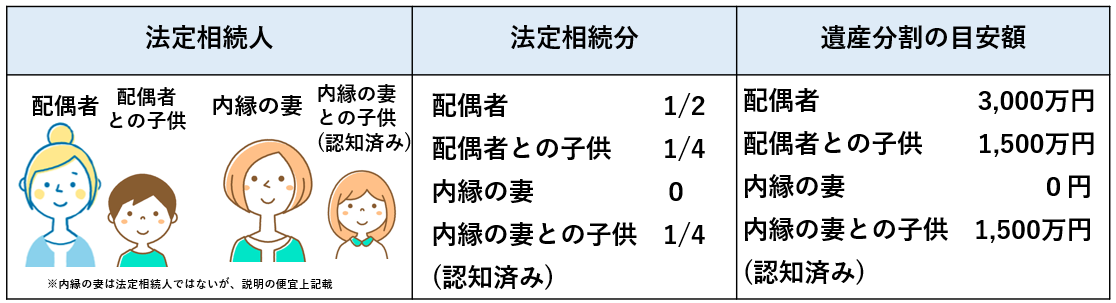

2-7.内縁の妻と子がいる場合

内縁の妻と子供がいる場合です。

内縁の妻は法定相続人にはなりません。しかし、子供は認知した場合は法定相続人になることができます。

内縁の妻の他に、配偶者がおり、その配偶者との間にも子供がいた場合は、以下のようになります。

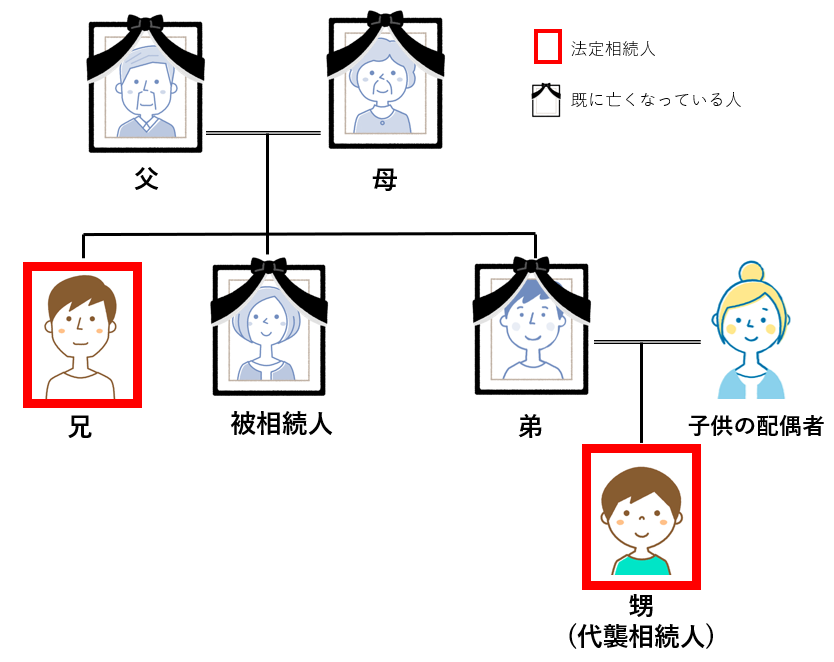

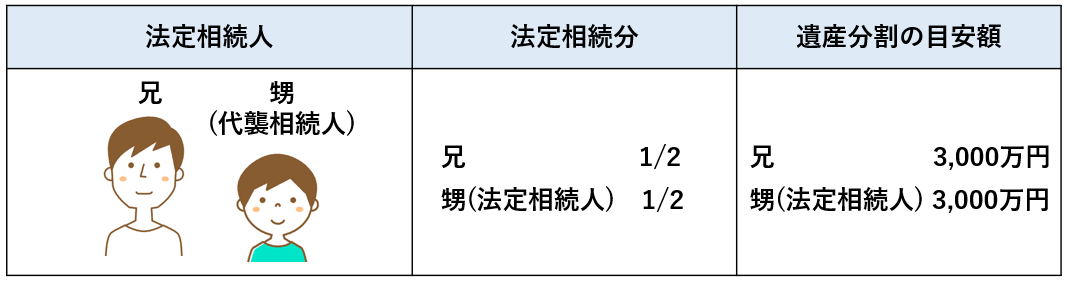

2-8.子の一人が相続開始前に死亡しており、孫がいる(代襲相続が起きた)場合

法定相続人として配偶者と子供が2人いるが、その子供うちの1人が相続開始前に死亡している場合です。相続開始前に死亡している子供に子供(被相続人の孫)がいる場合は、相続する権利を代襲することができます。

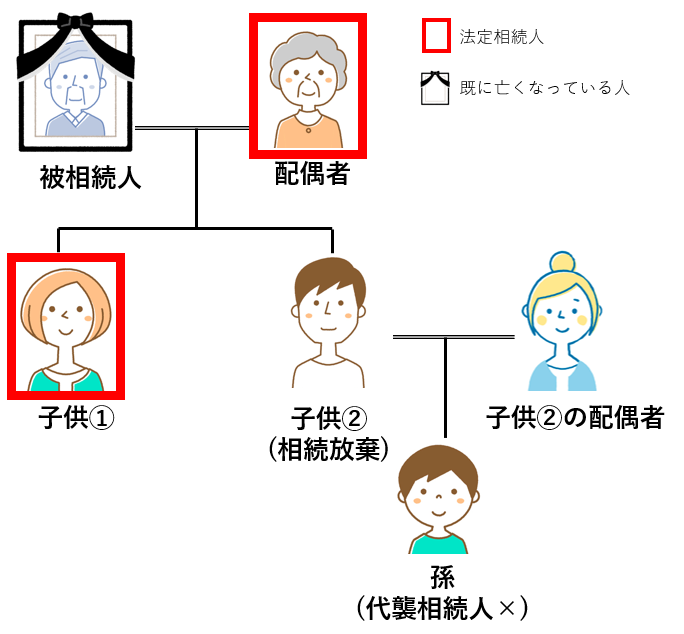

2-9.子供の一人が相続放棄をした場合

子の一人が相続放棄をした場合です。

この場合、相続放棄した子供はもちろん法定相続人ではなくなります。さらにその子供(被相続人の孫)も代襲相続人になることはできません。

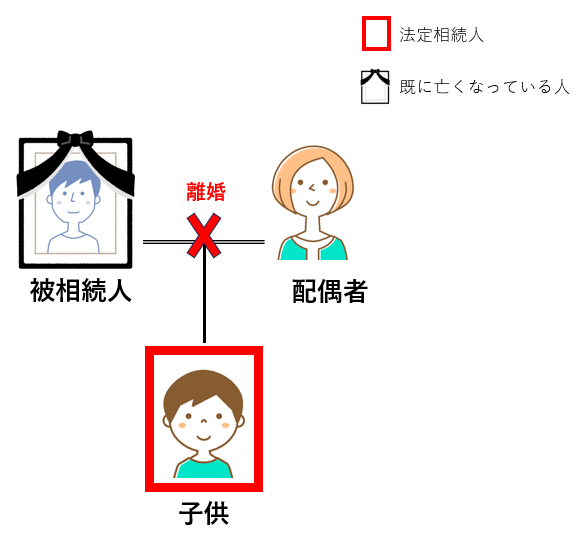

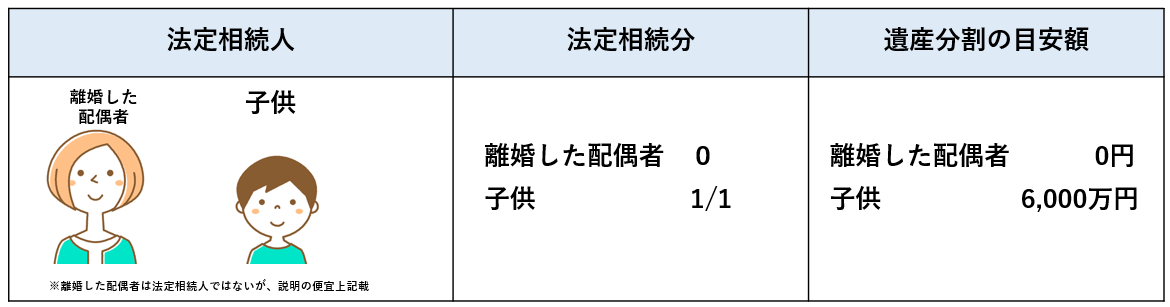

2-10.離婚した配偶者との間に子供がいる場合

離婚した配偶者との間に子供がいた場合です。

離婚した配偶者は法定相続人にはなりませんが、子供は法定相続人です。

3.おわりに

ご自身がお亡くなりになった場合の法定相続分がいくらかお分かりになりましたでしょうか。

また、ご自身の法定相続分に不服があり、法定相続分以外の割合での遺産分割を望む場合の対処方法についてもご理解いただけましたでしょうか。

本記事をご覧になり「遺言書を遺したい」「相続対策について専門家に相談したい」と思った際は、相続専門税理士に相談ください。みなさんのご家族が望む形で相続ができるようお手伝いいたします。