「投資信託は相続財産として相続税申告を行う必要があるのか…?」

「相続財産として評価する場合、どうやって評価額を計算すればいいんだろう。」

相続する遺産に投資信託があった方は、このようなお悩みを抱えていらっしゃるのではないでしょうか。

近年はネット証券会社やNISAなどで資産運用が身近になりました。

個人で投資信託を購入し、運用されている方が増えていますので、相続財産として投資信託を評価する必要がある方も増えていらっしゃいます。

本記事では相続財産に投資信託があった相続人の方を対象に、投資信託の評価方法を、分かりやすい図を用いながら、丁寧に解説しています。

本記事が相続財産の評価をなさっている方の一助となれば幸いです。

目次

1.投資信託は相続税の対象

投資信託は相続税の対象です。

そのため、被相続人が投資信託を所有し、その投資信託を相続した場合は、相続財産として評価し、計上する必要があります。

なぜなら、相続税は「被相続人の所有していた全ての財産に課せられる税金」だからです。

相続税法第2条「相続税の課税財産の範囲」には以下のように記載されています。

第一条の三第一項第一号又は第二号の規定に該当する者については、その者が相続又は遺贈により取得した財産の全部に対し、相続税を課する。

2.投資信託の相続財産目安額を把握する方法

投資信託の相続財産目安額を把握する方法をご紹介します。

投資信託の評価方法は複雑です。そのため、最初から正確な額を出そうとしなくて大丈夫です。

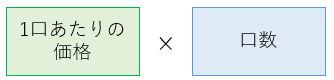

まずは残高証明書に記載してある2つの数字を掛け合わせることで算出できる「目安額」を、以下の3ステップで出してみましょう。

この目安額は基礎控除内かどうか計算したり、遺産分割の案を考える際にとても役立ちます。

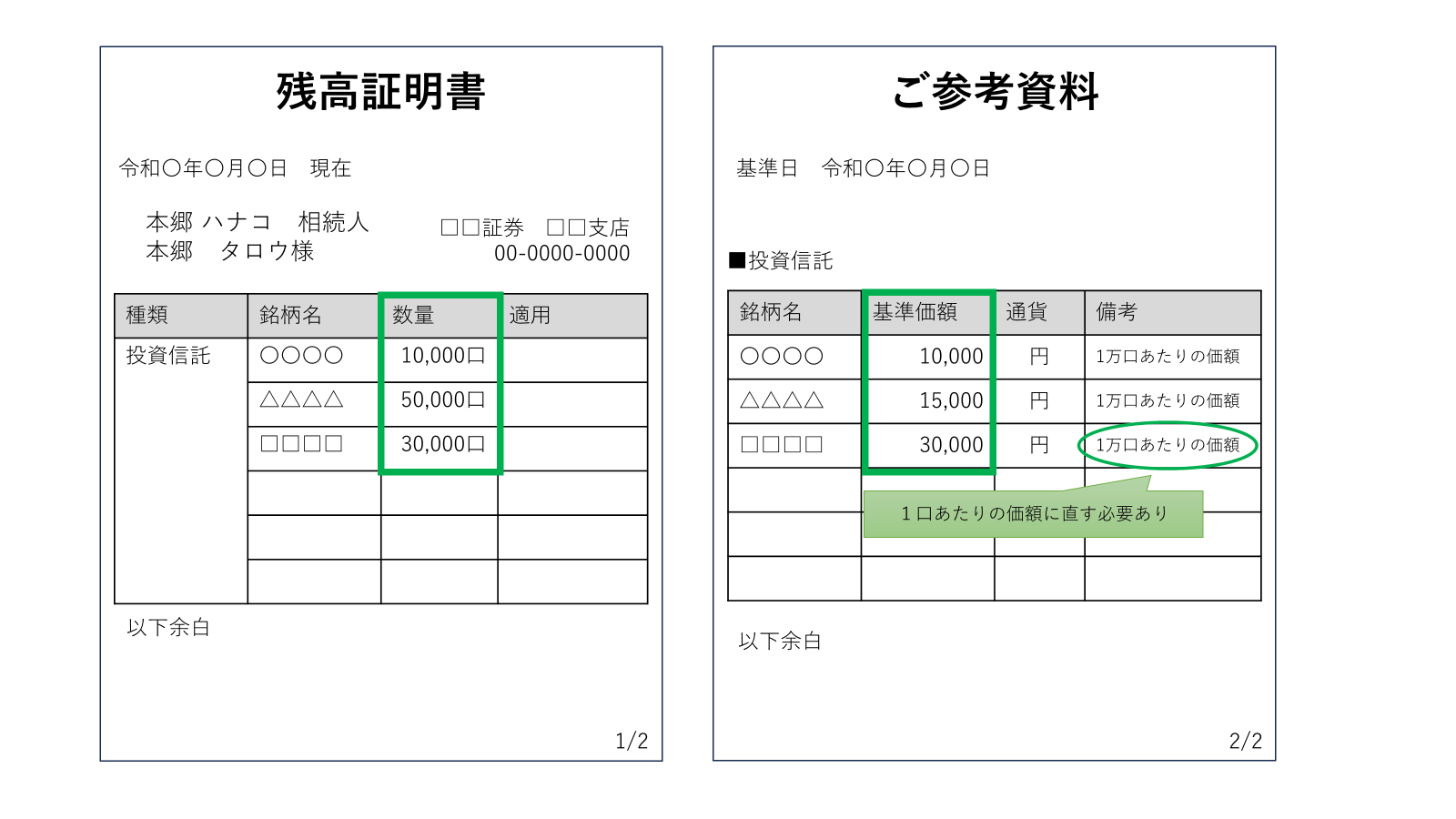

2-1.【ステップ①】相続開始日の残高証明書を取得する

まずは相続開始日(被相続人)の残高証明書を取得しましょう。

残高証明書は取引先の金融機関の窓口で発行してもらうことができます。

残高証明書に関する詳細は、こちらのページをご覧ください。

2-2.【ステップ②】残高証明書から「1口あたりの基準価額」と「数量」を探す

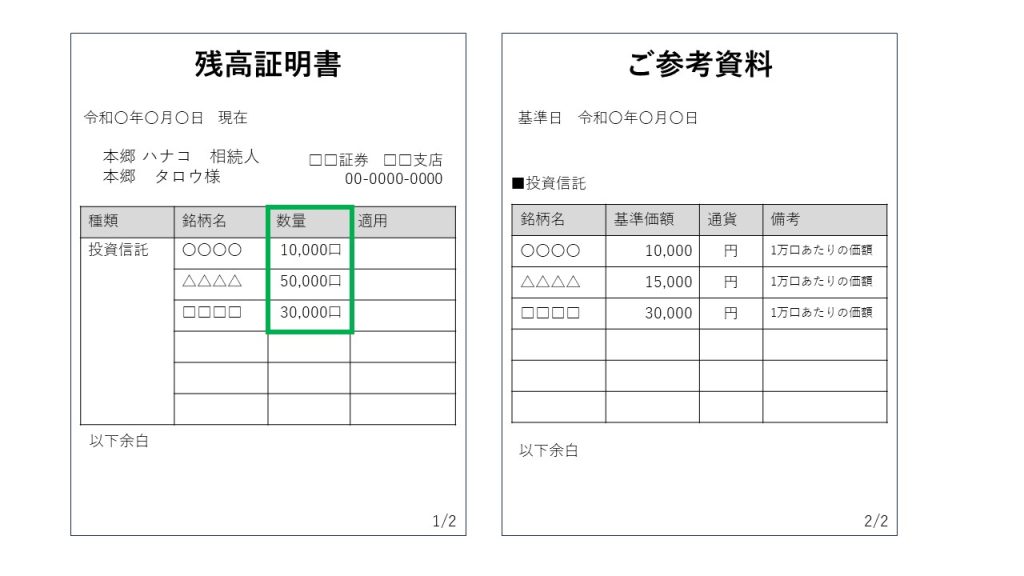

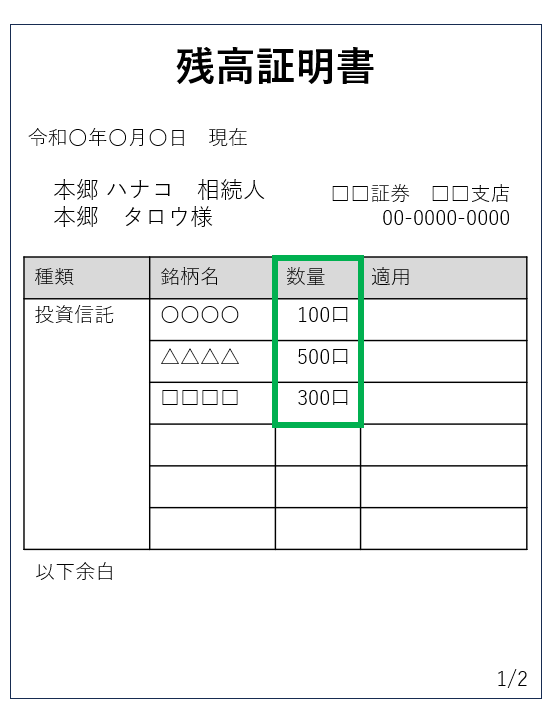

ステップ1で取得した残高証明書から、1口あたりの基準価額と数量を探してください。

数量は残高証明書本体に、基準価額は残高証明書のご参考資料に記載している場合が多いです。

また、残高証明書に記載されている基準価額は残高証明書上では1口あたりの金額となっていないケースもあります。単位に注意しましょう。

【残高証明書イメージ】

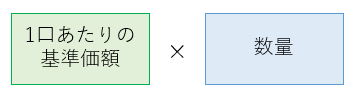

2-3.【ステップ③】計算する

ステップ2で探した基準価額と数量を以下の計算式に沿って計算します。

なお、基準価額は残高証明書上では1口あたりの金額となっていないケースもありますので、単位に注意しましょう。

3.投資信託の相続税評価額の計算方法は3つある

投資信託の相続税評価額の計算方法は、投資信託の種類によって異なります。

種類は「一般投資信託」「日々決算型投資信託」「上場投資信託」の3つです。

ご自身が相続した投資信託の種類は、契約書面・目論見書・残高証明書等の内容を見れば分かると思います。万が一分からなかった場合は、その投資信託を購入した金融機関に問い合わせましょう。

大半の投資信託は「一般投資信託」です。

投資信託の評価方法のスタンダードは一般投資信託の評価方法です。

また、日々決算型投資信託は、一般投資信託の仲間のような商品であるため、評価方法が似ています。

一方で上場投資信託は価格のつき方が上場株式と似ているので、評価方法は上場株式に準じて行うため、上記の2つの投資信託とは評価方法が少し異なります。

一般投資信託は、日々決算型投資信託と上場投資信託に該当しない投資信託のため、まず相続した投資信託が日々決算型投資信託にも上場投資信託にも該当しないことを確認する必要があります。

日々決算型投資信託は、MRFと外貨MMFが代表的なものであり、残高証明書等を見るとわかります。

上場投資信託に該当するかどうかの調べ方は、6-5をご覧ください。

| 種類 | 概要 | 説明している章 |

| 一般投資信託 | ・日々決算型投資信託と上場投資信託以外の投資信託 ・証券会社だけでなく、銀行や郵便局でも販売している | 4章 |

| 日々決算型投資信託 | ・毎日決算を行い、実績に応じて収益が分配される投資信託 ・(例)MRF・MMF・中国ファンドなど | 5章 |

| 上場投資信託 | ・金融商品取引所に上場している投資信託 ・証券会社でのみ販売している ・(例)ETF・不動産投資信託(J-REIT)など | 6章 |

3-1.(補足)外貨建ての投資信託は、日本円に換算して評価する

1口あたりの基準額が外国の通貨単位で設定されている投資信託は、日本円に換算して計算する必要があります。日本円に換算する際は、金融機関によって決められた売却時に適用される為替レート(TTB)を適用しましょう。

なお、為替手数料が金融機関ごとに定められているので、為替レートは金融機関によって異なります。被相続人が投資信託を購入していた金融機関の為替レートを確認しましょう。

為替レートは各金融機関のHPでも公開されています。また窓口の担当者に聞いても分かりますので、ご自身のやりやすい方法で確認してください。

4.一般投資信託の相続税評価額の計算方法

一般投資信託の相続税評価額は、以下の5ステップで計算します。

また、未収分配金がある場合は別途、未収分配金を評価する必要があるのでご注意ください。

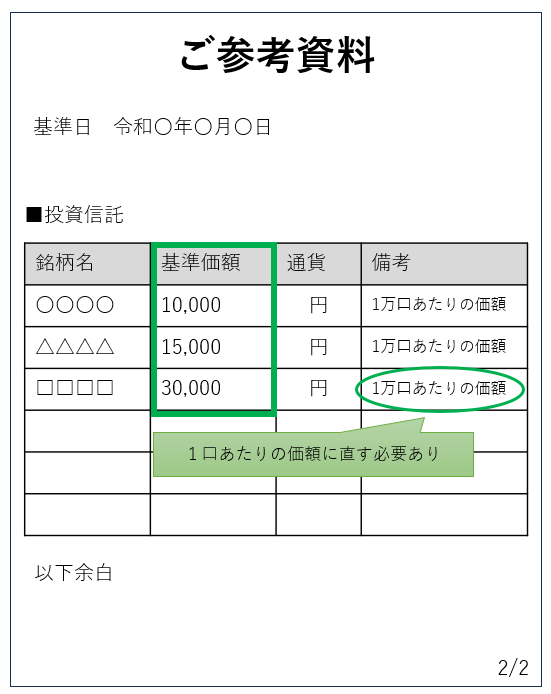

4-1.【ステップ①】1口あたりの基準価額を確認する

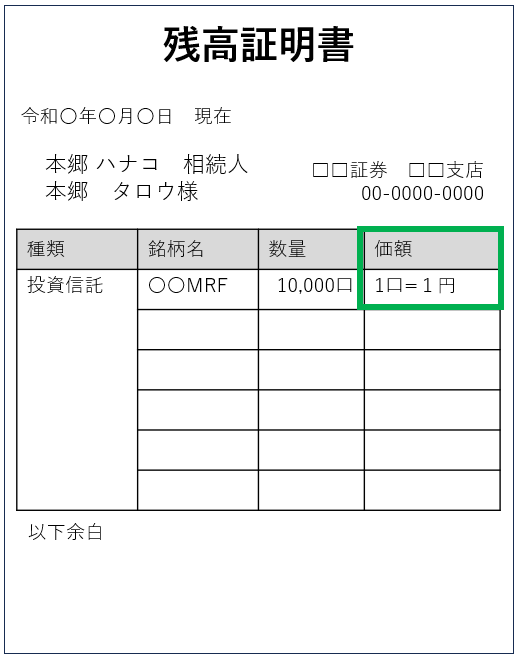

1口あたりの基準価額を確認しましょう。

残高証明書の「ご参考資料」に記載されている場合が多いですが、金融機関によっては記載していないものもあります。

また、残高証明書上の基準価額は、1口あたりの金額となっていないケースもあります。単位に注意しましょう。

※残高証明書に基準価額が記載されていない場合の求め方

残高証明書に基準価額が記載されていない場合は、投資信託の商品紹介ページで、相続開始日の終値を確認します。

相続開始日の終値の確認手順は以下の通りです。

「eMAXIS Slim米国株式(S&P500)」を例にみていきましょう。

- 検索エンジンに投資信託名を入力して検索

- 運用会社のHPを見る(各証券会社のHPでも可)

3.運用状況で相続開始日の基準価額を確認

なお、相続開始日が休日の場合は、そもそも終値がないので、運用状況のHPをみても終値は記載されていません。このような場合は、相続開始日前の一番近い日の基準価額を採用します。

投信総合検索ライブラリーのURLはこちら

4-2.【ステップ②】口数を残高証明書で確認する

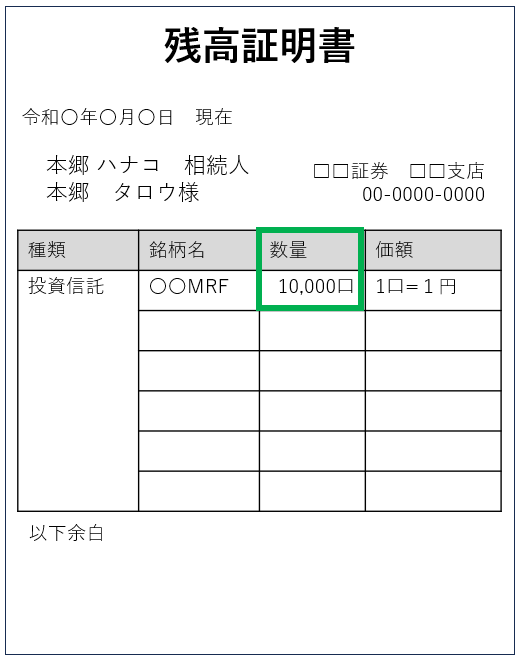

口数を残高証明書で確認しましょう。

残高証明書本体に記載されている場合が多いです。

4-3.【ステップ③】源泉徴収税額を計算する

次に源泉徴収税額を計算しましょう。

この計算は特殊で、亡くなった時点で投資信託を売却したとみなして源泉徴収税額を計算し、その税額を控除することができるものです。

計算式は以下の通りです。

なお、含み益が発生しない場合や、かえってマイナスになる場合は「0円」として計算します。

4-4.【ステップ④】信託財産留保額および解約手数料を確認する

信託財産留保額および解約手数料を確認しましょう。

信託財産留保額とは、投資信託解約時に支払うペナルティのことです。「なし」~「0.3%」程度で設定されることが多いです。

信託財産留保額および解約手数料は、契約書・目論見書・パンフレット・公式サイトなどに記載されています。

また、Yahoo!ファイナンスなど投資情報サイトも参考になるので、参照してみてもいいでしょう。

ご自身で調べても分からない場合は、取引先の金融機関に問い合わせてください。

4-5.【ステップ⑤】計算する

ステップ①~④で集めた情報を以下の計算式に当てはめて計算します。

4-6.【モデルケース】相続税評価額の計算例

では、実際に相続税評価額を算出してみましょう。計算に用いる条件は以下の通りです。

- 基準価額:1万口あたり20,000円→1口あたり2円

- 口数:1,000万口

- 含み益:200万円

- 信託財産留保額は換金希望日の基準価額に対し0.5%

- 解約手数料なし

2円 × 1,000万口 - (200万円 × 20.315%) ー {(2円 × 1,000万口) × 0.5%} = 19,493,700円

5.日々決算型投資信託の相続税評価の計算方法

日々決算型投資信託の相続税評価の計算方法を解説します。

5-1.【ステップ①】1口あたりの基準価額を確認する

1口あたりの基準価額を確認しましょう。

日々決算型投資信託の基準価額は、1口=1円のケースが多いです。

5-2.【ステップ②】口数を残高証明書で確認する

口数を残高証明書で確認しましょう。

5-3.【ステップ③】再投資されていない未収分配金を確認する

再投資されていない未収分配金を確認しましょう。

金利が低いため、MRFについては現状で再投資されていない未収分配金の金額は0円となるケースがほとんどです。

ただし、外貨MMFの場合は、利回りが高いため、未収分配金がある可能性が高いので、証券会社へ問い合わせてみましょう。

5-4.【ステップ④】再投資されていない未収分配金の源泉徴収税額を計算する

次に再投資されていない未収分配金に対する源泉徴収税額を計算しますが、5-3で述べましたように再投資されていない未収分配金の額は現状0円となることが多いため、源泉徴収税額も0円となることが多くなっています。

5-5.【ステップ⑤】信託財産留保額および解約手数料を確認する

信託財産留保額および解約手数料を確認しましょう。

信託財産留保額とは、投資信託解約時に支払うペナルティのことです。「なし」~「0.3%」程度で設定されることが多いです。

信託財産留保額および解約手数料は、契約書・目論見書・パンフレット・公式サイトなどに記載されています。また、Yahoo!ファイナンスなど投資情報サイトも参考になるので、参照してみてもいいでしょう。 万が一分からない場合は、取引先の金融機関に問い合わせてください。

5-6.【ステップ⑥】計算する

ステップ①~⑤で集めた情報を以下の計算式を当てはめて計算します。

5-7.【モデルケース】相続税評価額の計算例

では、実際に相続税評価額を算出してみましょう。計算に何に用いる条件は以下の通りです。

- 基準価額:1口あたり1円

- 口数:1,000万口

- 再投資されていない未収分配金(A):なし

- (A)に対する源泉徴収税額:なし

- 信託財産留保額:なし

- 解約手数料:なし

1円 × 1,000万口 + 0円 ー 0円 ー 0円 = 1,000万円

6.上場投資信託の相続税評価額の計算方法

上場投資信託の相続税評価額は、以下の3ステップで計算します。

上場投資信託の評価方法は、上場株式の評価方法と同様になります。

また、未収分配金がある場合は別途、未収分配金を評価する必要があるのでご注意ください。

6-1.【ステップ①】1口あたりの価格を確認する

まず、残高証明書を確認して1口あたりの価格を確認しましょう。

6-1-1.残高証明書に価格が記載されていない場合の求め方

残高証明書に価格が記載されていない場合は、上場株式の評価と同様に4つの金額のうち「最も低い金額」を採用します。 また、各値の記載場所も記載しておりますので参考にしてください。

| 求めたい価額 | 記載場所 |

| 相続開始日の終値 | Yahoo!ファイナンスのHP |

| 相続開始日の月の終値の平均額 | 日本取引所HPの「月間相場表」 |

| 相続開始日の前月の終値の平均額 | 日本取引所HPの「月間相場表」 |

| 相続開始日の前々月の終値の平均額 | 日本取引所HPの「月間相場表」 |

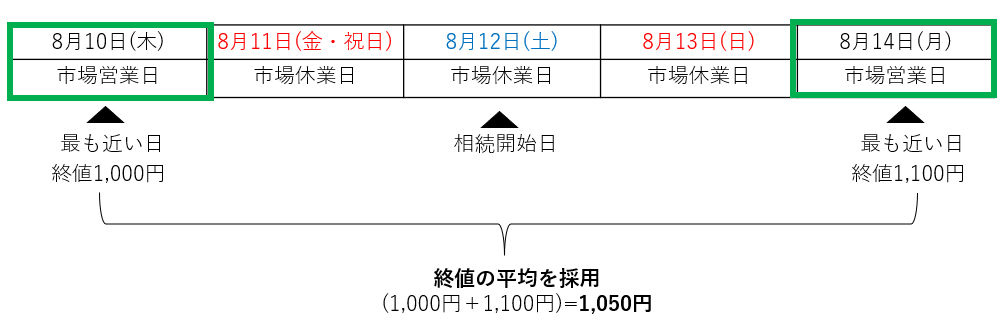

また、相続開始日が休日の場合は、そもそも基準価額がないので、Yahoo!ファイナンスのHPをみても基準価額は掲載されていません。このような場合は、前後を問わず相続開始日に最も近い日の終値を採用します。  また、三連休の中日で、最も近い日の終値が二つある場合は、その二つの終値の平均を採用します。

また、三連休の中日で、最も近い日の終値が二つある場合は、その二つの終値の平均を採用します。

6-2.【ステップ②】口数を残高証明書で確認する

口数を残高証明書から探しましょう。 残高証明書の本体に記載されている場合が多いです。

6-3.【ステップ③】計算する

ステップ①②で集めた情報を以下の計算式を当てはめて計算します。

6-4.【モデルケース】相続税評価額の計算例

では、実際に相続税評価額を算出してみましょう。

Aさんは亡くなった父から2,000口分の上場投資信託を相続しました。 各終値は以下の通りです。

- 被相続人が亡くなった日の終値:11,000円

- 被相続人が亡くなった月の終値平均:12,000円

- 被相続人が亡くなった月の前月の終値平均:10,000円

- 被相続人が亡くなった月の前々月の終値平均:10,500円

※1口あたりの金額

この場合、「被相続人が亡くなった月の前月の終値平均」が最も低い金ですので、10,000円を価格として用いましょう。

10,000円 × 2,000口 = 2,000万円

6-5.上場投資信託かどうかを確認する方法

3章で記載いたしましたように、一般投資信託かどうかを判断するためには、まず上場投資信託に該当しないかどうかを調べる必要があります。

いくつか調べる方法があります。

- 投資信託の名称から判断する

名称に「上場」や「ETF」と入っているものは上場しています。

例)上場インデックスファンド△△△

ただし、名称からはわからない場合もあります。 - 証券会社に問い合わせる

亡くなった方が取引を行っていた証券会社に問い合わせてもよいでしょう。 - 日本取引所グループ(JPX)のホームページで調べる

JPXのマーケット情報・統計情報(株式関連)の月間相場表にある「投信等相場表」に掲載されている投資信託は、該当月辞典で上場しているものです。相続開始日に合わせて、該当月時点のデータを調べましょう。

ご自身の調べやすい方法で調べてみてくださいね。

7.投資信託を相続する時の手続き5ステップ

投資信託を相続する場合の手続きを簡単に記載します。 遺産分割が済んでないと売却に制約が生じますので、相続税申告と並行して、金融機関で相続手続きを行うことをおすすめします。

【ステップ1】取引先の金融機関へ相続が発生したことを連絡

【ステップ2】相続開始日の残高証明書を取得する

【ステップ3】遺産分割方法を確定する

【ステップ4】金融機関に必要書類を提出し、相続手続きを申請する

【ステップ5】相続人の口座を開設し、相続人の口座へ移管する

8.おわりに:投資信託の相続は専門家へ相談を

投資信託の相続財産の評価額の計算は、複雑です。

基本的には投資信託の市場価値や市場における売買価格をもとにおこないますが、控除する必要があるものもあります。相続人ご自身が日頃から投資を行っていない場合は、ご自身で評価するのは難しいのではないでしょうか。

ご自分で投資信託を評価することに不安を持った場合は、無理をせず相続税専門の税理士に相談するようにしましょう。