2024年1月から相続税・贈与税が大幅に改正されたと聞いたけど、具体的には何が変わったの?

本記事をご覧になられている方は、このようなお悩みを抱えていらっしゃるのではないでしょうか。

税金に関する制度の改正は毎年12月頃に閣議決定される「税制改正大綱」に掲載されています。

本記事では令和5年度の税制改正大綱の中から、相続税・贈与税に関する大きな改正を2つピックアップし、図解と平易な言葉で解説しました。

相続税対策をお考えのみなさんの一助となれば幸いです。

目次

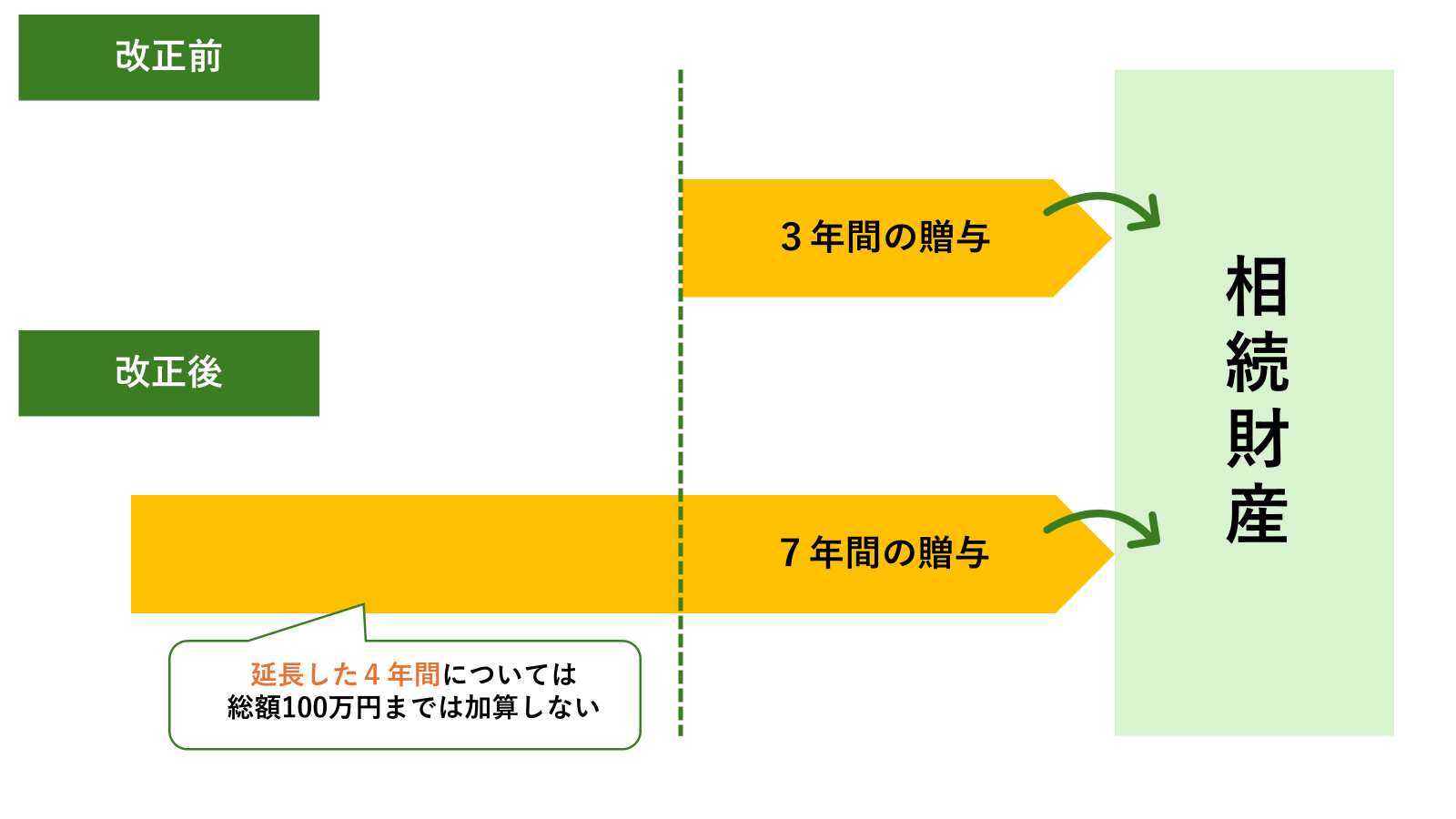

【改正1】相続税計算に加算する暦年課税贈与の加算期間等の見直し

相続税計算に加算する暦年課税贈与の加算期間等が見直されました。

改正前の制度では相続開始前3年以内の贈与を、相続税の計算に加算することとされていましたが、改正により相続開始前7年以内の贈与を、相続税の計算に加算することになりました。

ただし、今回の改正により延長した4年間に受けた贈与に関しては、総額100万円までは相続財産に加算しません。

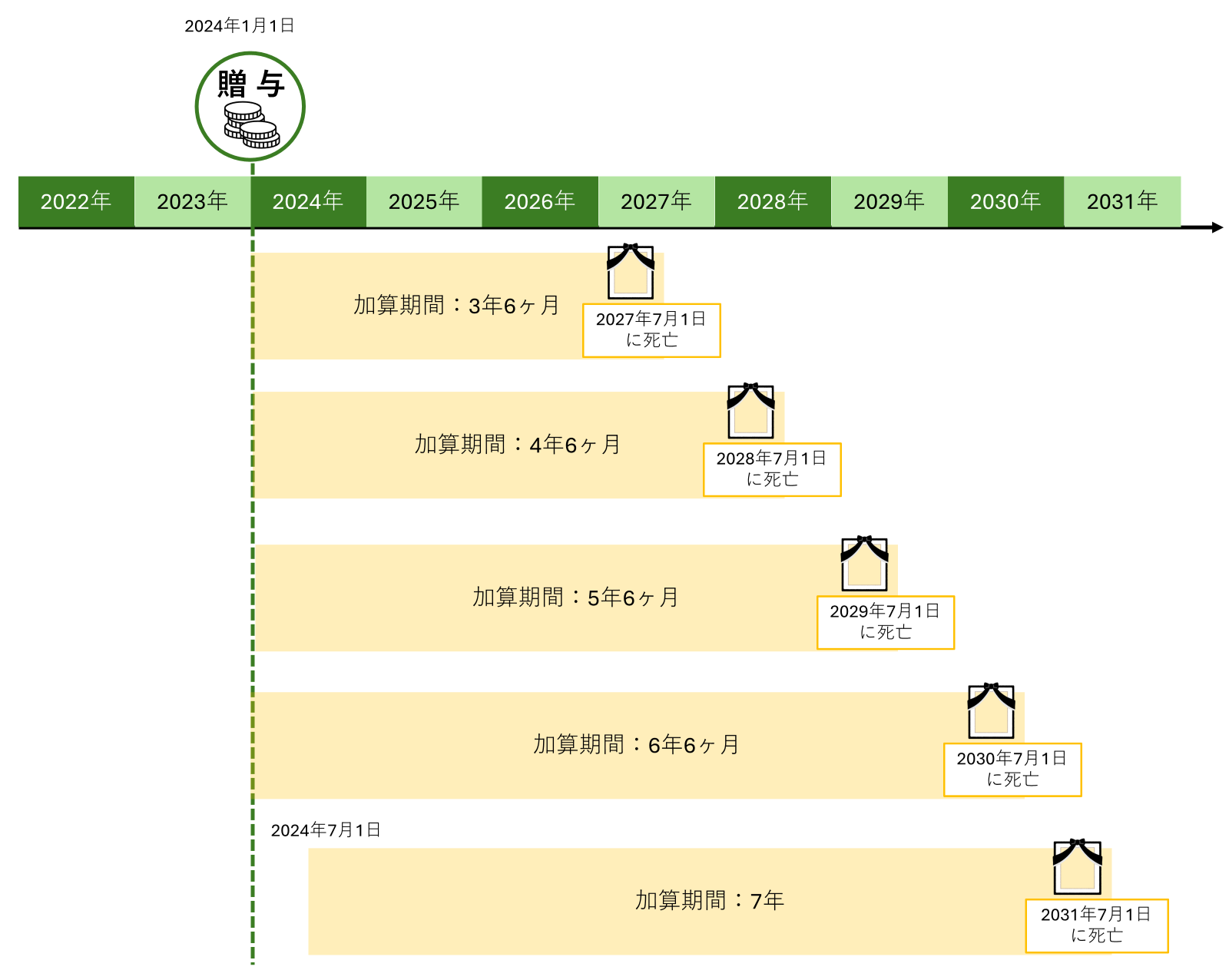

【注意】影響を受けるのは、2027年1日1日以降に発生する相続から

実際に影響を受けるのは、2027年1月1日以降に発生する相続からです。

「2024年から7年間の贈与が加算される」と聞くと、「2024年に亡くなった人は、2017年の贈与まで遡って加算されるのか?」と思う人もいらっしゃると思いますが、そうではありません。

2024年の1月1日から新たに行う贈与については、7年内加算の対象になるということです。

2023年12月31日までに行った贈与は、改正前の3年のルールのままです。

また、生前贈与を相続財産に加算する期間は、相続発生日が2028年の場合は4年、2029年の場合は5年といったように段階的に延びていきます。7年間の加算期間に完全に移行するのは、2031年1月1日以降です。

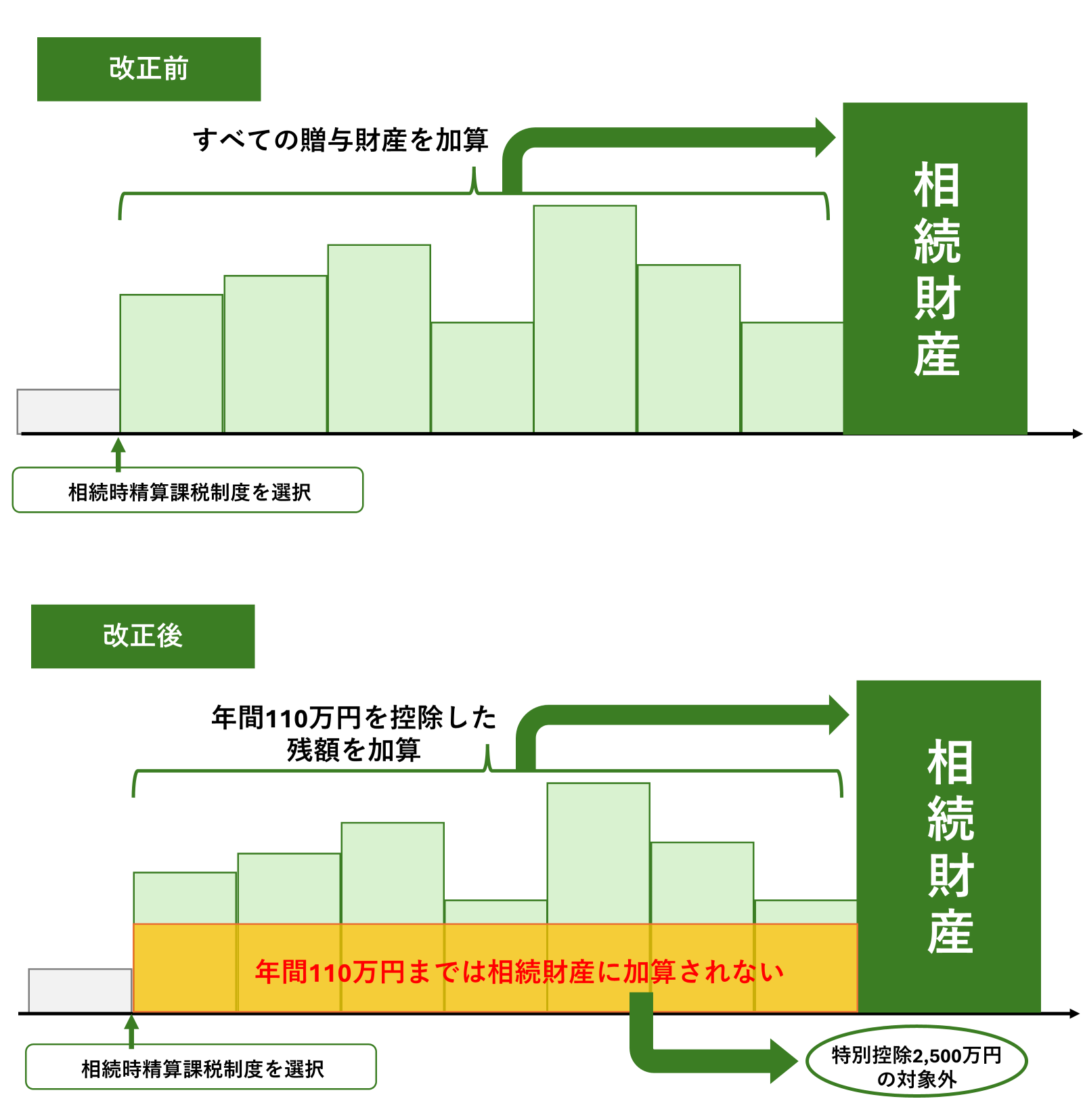

【改正2】相続時精算課税制度に年間110万円の基礎控除の新設

相続時精算課税制度に年間110万円の基礎控除が新設されました。

改正前は相続時精算課税制度を選択した年以降のすべての贈与財産を相続財産に加算する必要がありました。しかし、今回の改正で基礎控除が新設されたことによって、年間110万円までの相続時精算課税贈与は相続財産に加算されないことになりました。

なお、この年間110万円の基礎控除は、2,500万円の特別控除の対象外となるため、相続開始前7年以内に贈与があったとしても、相続時精算課税制度を選択していれば、年間110万円までは相続財産に加算されません。

3.まとめ

本記事では令和5年度の税制改正大綱の中から、相続税・贈与税に関する大きな改正を2つピックアップし、図解と平易な言葉で解説してまいりました。

本記事がみなさんのお役に立てれば幸いです。