相続税の基礎控除はいくらなのだろう?

基礎控除とは、相続が発生した人全員が考えるべき、とても大切な概念です。

なぜなら、課税価格の合計額(正味の遺産額)が基礎控除額を下回れば、相続税を納める必要がないからです。

本記事は相続税専門税理士監修のもと、

- 相続税の基礎控除に関する基本的な知識

- 基礎控除額を算出する時に必要な法定相続人の数の考え方

を解説しています。

相続が発生して、これから相続手続きを進めていく、全ての方の一助になれば幸いです。

■相続税申告について知りたい方はこちら

相続税申告は自分でできる?税理士が相続税申告の進め方を解説

目次

1.基礎控除とは

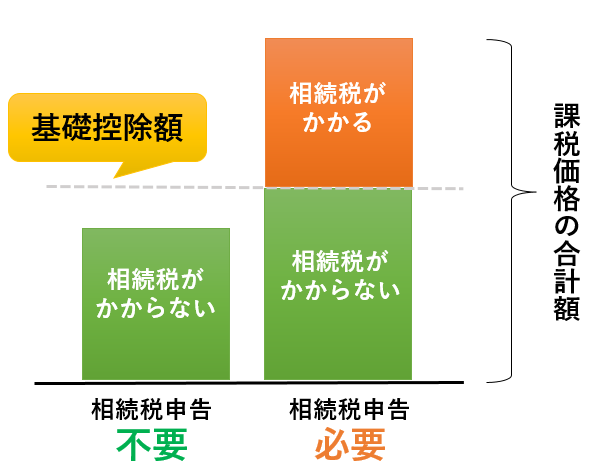

基礎控除とは、相続税の計算で用いられる非課税枠のことです。

つまり、相続税は「相続した財産の額から、債務や葬式費用を差し引いた後の額(課税価格の合計額)」が、基礎控除額を上回っている場合にかかる税金です。

| 相続税 | 相続税申告 | |

| 基礎控除額 ≧ 課税価格の合計額 | かからない | 不要(※) |

| 基礎控除額 < 課税価格の合計額 | かかる | 必要 |

※課税価格が基礎控除額内におさまっていたとしても、相続税申告が必要な場合があります。

詳細はこちらを参照してください。

相続税申告が不要になる3つのケース

1-1.基礎控除額の計算方法

基礎控除額の計算方法を紹介します。

基礎控除額は、以下の計算式を利用します。

3,000万円+600万円×法定相続人の数

計算式をみれば分かるとおり、基礎控除額は「法定相続人の数」で決まります。

法定相続人の数が多ければ基礎控除額も多くなり、法定相続人の数が少なければ基礎控除額も少なくなります。

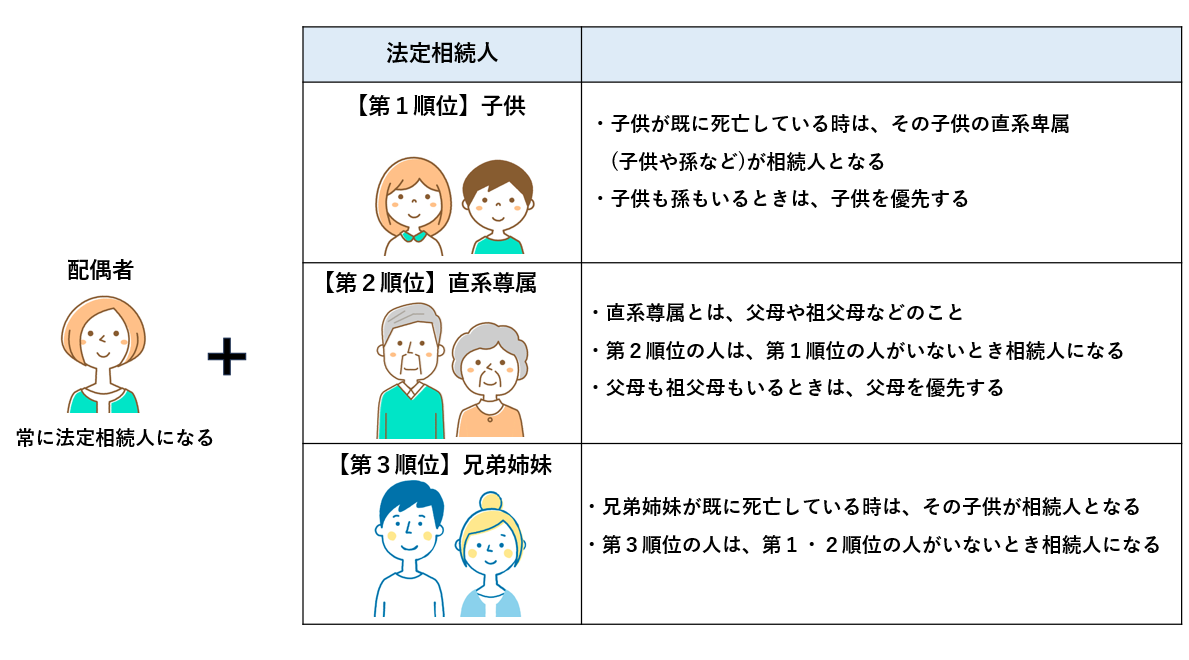

※法定相続人とは

法定相続人とは民法で定められた被相続人の財産を相続できる権利のある人です。

法定相続人には、被相続人との関係性によって優先順位があります。

配偶者は常に法定相続人となり、配偶者以外の人は、①子供②直系尊属③兄弟姉妹の順で配偶者と一緒に法定相続人になります。

第一順位である子供がいれば、「配偶者+子供」、第一順位である子供がいなく、第二順位である直系尊属がいれば「配偶者+直系尊属」といったよう考えます。

■詳細はこちら

相続人の順位を解説!チャートとシミュレーションで相続人が分かる

1-2.基礎控除額の早見表

法定相続人の数ごとの基礎控除額を記載した、「基礎控除額の早見表」を記載しました。

ご活用ください。

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 7人 | 7,200万円 |

| 8人 | 7,800万円 |

| 9人 | 8,400万円 |

| 10人 | 9,000万円 |

1-3.基礎控除を利用するのに申請は必要ない

相続税の基礎控除を利用するのに、特別な申請は必要ありません。

相続税の基礎控除は誰でも利用することができます。

特別な要件は何もありません。

また、利用するために申請などの手続きを行う必要もありません。

1-4.基礎控除は他の控除・特例と併用できる

相続税には税額を軽減することのできる様々な控除・特例があります。

そして、基礎控除はこの様々な控除・特例と併用することができます。

「控除・特例を利用したから、基礎控除は利用できない…」なんてことはないのでご安心ください。

■相続税の控除・特例の詳細はこちら

相続税の控除・特例一覧

2.基礎控除を計算する時に間違えやすい、法定相続人の数え方4選

基礎控除を計算する時に間違えやすい、法定相続人の数え方4選を紹介します。

2-1.法定相続人のなかに養子がいる場合

相続税の基礎控除の計算において、法定相続人に含めることができる養子の数には制限があります。

| 被相続人に実子がいる時 | 1人 |

| 被相続人に実子がいない時 | 2人 |

民法においては、養子の数に制限がありません。

1人または2人に限らず養子縁組をすることができます。

この制限はあくまでも相続税の基礎控除を計算する上での話です。

混同しないように注意しましょう。

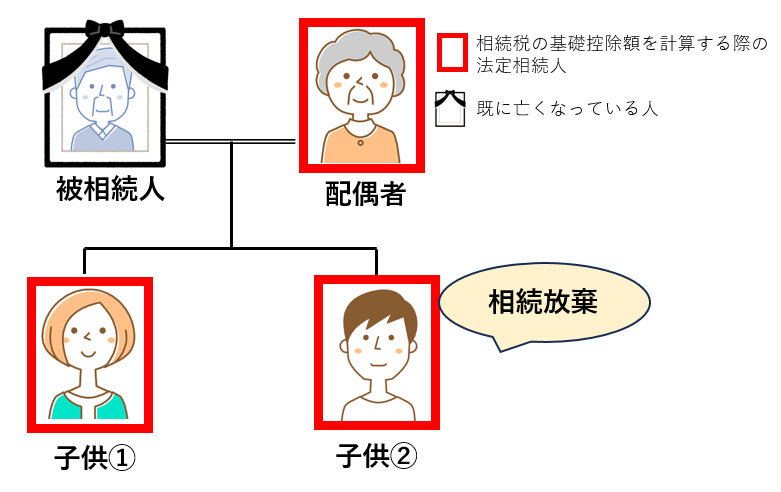

2-2.相続放棄をした人がいる場合

相続税の基礎控除の計算においては、相続放棄はなかったものとみなして法定相続人を数えます。

民法において相続放棄をした人は法定相続人ではありませんが、相続税の計算をする際は法定相続人に含めます。

以下のケースでは、子供②が相続放棄をしていますが、相続税の基礎控除の計算においては、子供②も法定相続人の数に含めます。

よってこのケースの法定相続人は3人です。

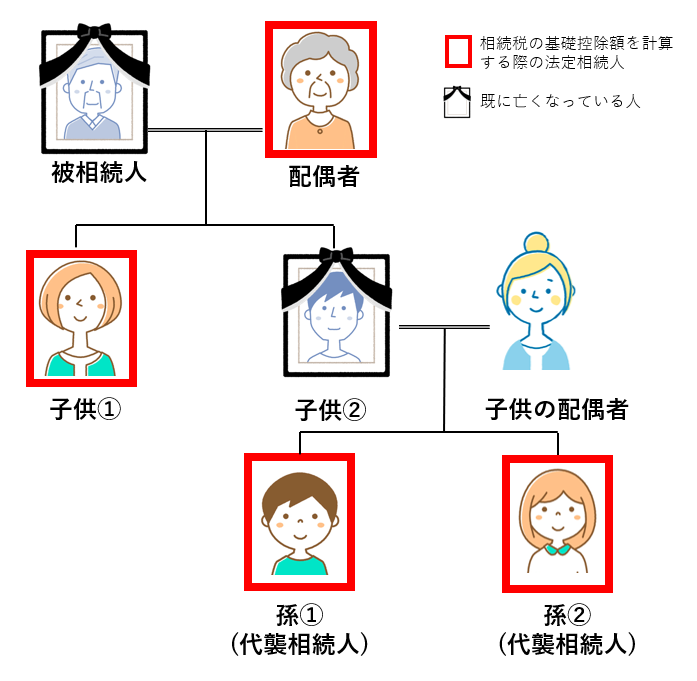

2-3.代襲相続人がいる場合

相続税の基礎控除の計算においては、代襲相続人が2人以上いる場合も、その全員を法定相続人としてカウントします。

分かりにくいので具体例でみていきましょう。

以下のケースでは、孫①と孫②の両方が代襲相続人となるので、法定相続人は4人です。

子供②が生きていた場合より、法定相続人の数が増えることになります。 なお、第3順位である兄弟姉妹の相続となった場合の代襲相続は、甥・姪までとなり、甥・姪の子どもは相続人にはなりませんので、ご注意ください。

なお、第3順位である兄弟姉妹の相続となった場合の代襲相続は、甥・姪までとなり、甥・姪の子どもは相続人にはなりませんので、ご注意ください。

2-4.相続欠格・相続廃除となった人がいる場合

相続欠格・相続廃除となった人は、相続税の基礎控除の計算においても法定相続人にカウントしません。

相続放棄と、相続欠格・相続廃除は別の話です。間違えないようにしましょう。

なお、相続欠格と相続廃除の場合には、代襲相続となりますが、2-2の相続放棄の場合には代襲相続とはなりません。注意しましょう。

■相続欠格の詳細はこちら

相続欠格とは

■相続廃除の詳細はこちら

相続廃除とは

3.まとめ

相続税は「相続した財産の額から、債務や葬式費用を差し引いた後の額(課税価格の合計額)」が、基礎控除額を上回っている場合にかかるということをお分かりいただけましたでしょうか。

逆の言い方をすれば、課税価格の合計額が基礎控除を下回っていれば、相続税申告を行う必要はありません。

しかし、課税価格の合計額が基礎控除を上回っていれば、相続税申告を行い、相続税を納める必要があります。

相続税申告は非常に複雑で、相続税申告をご自身で行うと様々なリスクを背負うことになります。

ご自身で相続税申告を行うことに少しでも不安を覚えていらっしゃる方は無理をせず相続専門税理士に依頼することをおすすめします。

■相続税申告は自分でできるか知りたい方はこちら?

相続税申告は自分でできる?税理士が相続税申告の進め方を解説