皆さんは、誰が相続税申告をしなけらばならないのか知っていますでしょうか。

いざ、大切なご家族が亡くなってしまい、「相続税申告が必要なことはなんとなく分かっているけど、よく分からないし、どうしよう」

そんな不安を抱えた皆さんに、最初に読んでいただきたいと思い書かせていただきました。

「相続税申告は誰がするのか」を、まとめましたのでぜひ最後までご覧ください。

目次

1.相続税申告は遺産を受け取り、遺産総額が基礎控除額を超えた人が申告します

相続税申告は、遺産を受け取った人かつ、受け取った遺産総額が基礎控除額を超えた人が申告します。

基礎控除額に関しては、下記記事を参考にしてみてください。

引用:相続ガイド「相続税申告の入門書|相続税申告の全体像を理解するための7ステップ」

引用:相続ガイド「相続税申告が不要になる3つのケース」

2.遺産を貰う可能性のある人とは?

前章では、遺産を受け取り、基礎控除を超えた場合に申告が必要となる事をお話ししましたが、相続で遺産を貰えるのは、どの様な人でしょうか。

この章では、いくつかの例をまじえて解説していきたいと思います。

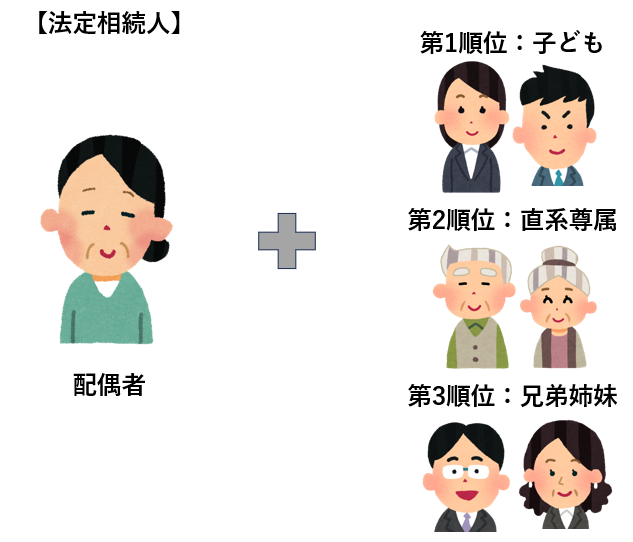

2-1.法定相続人

遺産を貰う可能性が1番高いのは“法定相続人”です。“法定相続人は”民法で定められており、「相続する権利のある人」となります。

法定相続人になる人とは、亡くなった人の配偶者と、亡くなった人の血族(血の繋がった人)です。

血族には順位があり、亡くなった人に近い人順になっています。第1順位から優先し、上位の人がいる場合は下位の人は法定相続人となりません。詳しくは、下記記事をご覧ください。

引用:相続ガイド「相続人の順位を解説!チャートとシミュレーションで相続人が分かる」

2-2.法定相続人以外で遺産を貰う(貰える)可能性のある人

次に、法定相続人以外でも遺産を貰う可能性をご紹介させていただきます。

・遺贈により遺産を貰った人

「遺贈」とは、遺言書で遺産を譲るという意味があります。相続との違いは、遺言書を残す必要があるということと、相手は法定相続人以外でも可能で、特定の個人でなくても良いということです。

例えば、動物が好きだった方が亡くなった場合に、動物愛護団体へ遺贈するということも可能です。

※遺贈の場合は、相続税が2割加算される可能性があるため注意しましょう。

・特別縁故者

特別縁故者とは、亡くなった人に法定相続人がいない場合、特別に遺産を取得できる人のことです。

例えば、内縁の妻の様に「亡くなった人と生計を同じ」にしていた人や、甥・姪が「献身的に介護を行っていた」場合や、被相続人が「生前に私財を投じて経営していた、学校法人」等となります。

※特別縁故者になるには、複雑な手続きが必要となりますので注意しましょう。

・特別寄与者

特別寄与者とは、相続人以外の親族で、亡くなった人の財産の維持又は増加について特別の寄与をした人のことです。

この場合、直接遺産を貰えるわけではなく、遺産を相続する相続人に対して特別寄与料として金銭の支払いを請求することになります。

例えば、無償で亡くなった人の療養看護や、労務(家業を手伝う等)の提供を行っていた場合、そのような人が、請求できると考えられます。

※相続放棄した人や、相続欠格・相続廃除で相続権を失った人は、特別寄与料を請求することはできないので注意しましょう。

・死因贈与により遺産を貰った人

死因贈与とは、贈与の種類のうちの1つであり、贈与した人が死亡したときに贈与の効力が生じるというものです。

遺贈と似ていますが、死因贈与の場合は、遺産を贈与する人と貰う人の合意(死因贈与契約)が必要となりますので、注意しましょう。

※口頭でも可能ですが、証拠がなくトラブルになる可能性もございますので契約書を残しておきましょう。

3.相続税申告は、相続人全員で行います

これまで遺産を貰う可能性のある人とは、どの様な人かを解説してきましたが、相続税申告はどの様に行うのでしょうか。

相続人(遺産を貰った人)が複数いる場合は、確定申告の様に一人ずつ申告をする訳ではありません。相続税申告は、被相続人(亡くなった人)ごとに申告するので、1つの申告書に全員で署名をして提出します。

引用:相続ガイド「相続税申告書は連名で提出すべきか?それとも個人で提出すべきか?」

引用:相続ガイド「相続税申告書の提出先|どこの税務署に提出すればいいの?」

さいごに

この記事では、相続税の申告が必要な方の説明をさせていただきました。

相続税申告は、自分でもできますが、非常に手間がかる上に、税法等の適用誤りなどのリスクを伴います。

スムーズな相続税申告を行うためには、税理士に相談することをお勧めします。ぜひ、相続でお困りの方は辻・本郷 税理士法人へお気軽にお問い合わせください。