相続税の申告は自分で出来るのだろうか…

税理士に任せなくても、相続税申告は出来るのだろうか…

本記事をご覧になっている方は、このようなお悩みを抱えていらっしゃるのではないでしょうか。

結論からお伝えいたしますと、相続税の申告を自分で行うことはできます。

しかし、自分で行うことにはリスクが伴うため、自分で行うかどうかの判断は慎重に行う必要があります。

この記事は相続専門税理士監修のもと、相続税申告を自分で進めていこうとしているみなさんへ、

- そもそも、相続税申告とはなにか

- 相続税申告は自分でできるのか

- 相続税申告を自分で行っているのは、多数派なのか、少数派なのか

- 相続税申告を自分で行うことにリスクはあるのか

- 相続税申告を自分で行うことを検討してもよい3つの条件

- 相続税申告を必ず税理士に相談してほしい4つのパターン

相続税申告を自分で始める前に知っておきたいことを、網羅的に解説しています。

また、相続税申告を自分で行うことを決めた方が、相続税申告をスムーズに行うことができるよう「相続税申告書を自分で作成する5つのステップ」も紹介しています。

目次

1.相続税申告とは

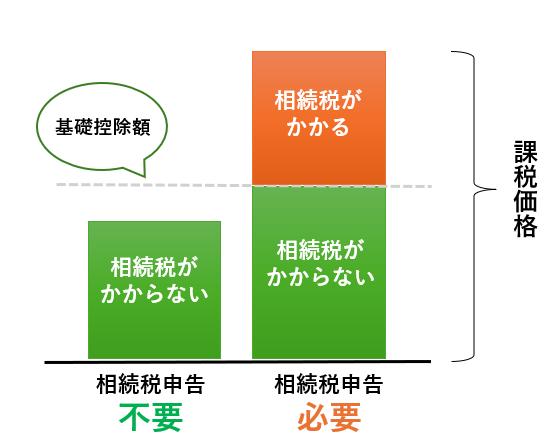

相続税申告とは、基礎控除額以上の遺産を相続した相続人・受遺者が行う納税の手続きです。

1-1.相続税申告が必要な人

被相続人から相続などによって「財産を取得した人それぞれの課税価格の合計金額」が、遺産に係る基礎控除額を超える場合にその財産を取得した人が行う手続きです。

相続などによって遺産を相続した人、全員が行う手続きではありません。

遺産に係る基礎控除額=3,000万円+(600万円+法定相続人の数)

■基礎控除の詳細はこちら

相続税の基礎控除とは|控除額や計算方法について解説

■法定相続人についての詳細はこちら

法定相続人とは誰なのか?迷いやすい10の事例つき

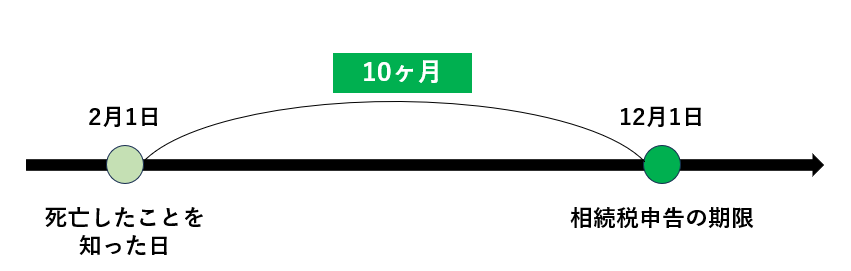

1-2.相続税申告の期限

相続税申告の期限は、相続の開始があったことを知った日(通常の場合は、被相続人が亡くなった日)の翌日から10ヶ月以内です。

遅れて申告・納税をした場合には、加算税・延滞税がかかりますので、ご注意ください。

■詳細はこちら

相続税申告の期限とは?初めての人向けに解説しました

1-3.相続税申告の提出先

相続税申告は被相続人の住所地を管轄する税務署に行います。

財産を取得した方の住所地ではありませんのでご注意ください。

例えば、岩手県盛岡市に住む父親が亡くなり、東京都新宿区に住む子供たちが申告書を提出する場合には、盛岡市を管轄する盛岡税務署宛に申告をする必要があります。

被相続人の住所地を管轄する税務署がどこかについては、国税庁のHPより検索することができます。対象となる郵便番号又は住所を入力して検索をかけると、その住所地を管轄する税務署が表示されます。

■提出先についての詳細はこちら

相続税申告書の提出先|どこの税務署に提出すればいいの?

2.相続税申告は自分でできる

相続税申告は自分でできます。

国税庁HPにある相続税のあらましを見ながら、丁寧に1つずつ行えば、相続税申告を自分で行うことが可能でしょう。

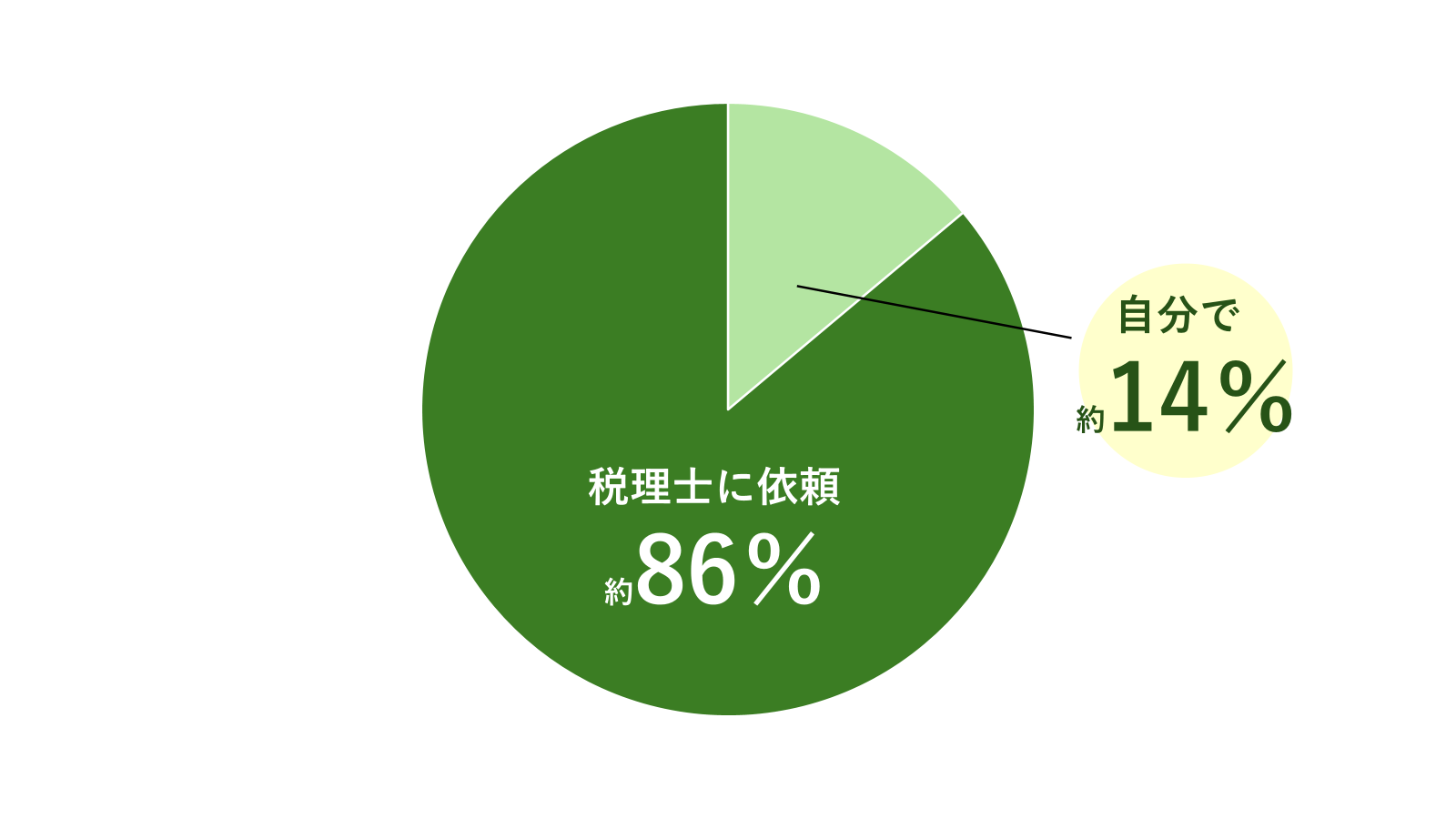

また実際に全体の約14%の方が自分で相続税申告を行っています。

出典:財務省「令和3事務年度 国税庁実績評価書」

■国税庁HP 相続税のあらまし

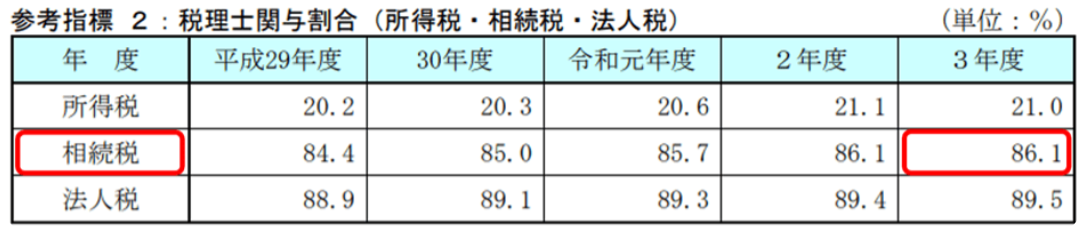

3.相続税申告を自分で行っている人は少数派

しかし、相続税申告を自分で行っている人は少数派です。

確かに相続税申告は自分で行うことができますし、自分で行う方もいらっしゃいますが、実情として全体の86.1%の方は税理士へ相続税申告を依頼しています。

自分で土地等の相続税評価をすることは難しく、相続税申告を作成するのに非常に時間と手間暇がかかるので、多くの方は相続税申告を自分で行うことなく、専門家である税理士に依頼しているのです。

4.相続税申告を自分で行うことにはリスクが伴う

また、税理士の立場から言わせていただくと、相続税申告を自分で行うことにはリスクが伴います。

特に怖いのは「財産の申告漏れ」です。

例えば、預金口座の名義を相続人(配偶者や子供など)にして、亡くなった人がその口座で貯金をしていたとします。

その場合、本来は「名義預金」として財産を計上しなければなりません。

しかし、相続税申告の知識が不十分な方が自分で相続税申告を行った場合、名義が亡くなった人ではないので、「これは申告しなくて良いだろう」と考え、相続財産として計上することを漏らしてしまうことがよくあります。

漏らしてしまった結果、過少申告となり税務調査が入り、過少申告加算税を課せられることになります。

ご自分で相続税申告をするかどうかは、リスクが伴う事を理解した上で慎重に判断することをおすすめします。

5.相続税申告を自分で行うことを検討してもよい3つの条件

相続税申告を自分で行うことを検討してもよい3つの条件を紹介します。

3章で説明した通り、相続税申告を自分で行うことにはリスクが伴います。

しかし、相続専門税理士のプロの観点からみて、以下の3つの条件を満たした場合であれば、税理士に依頼せずに、自分で相続税申告をすることを検討しても良いと言えるでしょう。

1.相続人が一人であること

2.相続税評価が簡単な財産であること

3.約200時間以上の時間を確保できること

5-1.【条件1】相続人が一人であること

相続人が一人である場合、自分で相続税申告をすることを検討しても良いでしょう。

理由は以下の3点が挙げられます。

- 財産を相続する人が一人のため、誰がどの財産を取得するかを決める遺産分割協議をする必要がないから

- 財産を取得する人が一人のため、遺産分割に関する争いに発展することはないから

- 相続税を計算する時に財産の取得割合に応じて相続人ごとの納税額を計算する必要がないので、相続税の計算が比較的簡単

5-2.【条件2】相続した財産の評価が易しい財産のみであること

相続した財産の評価が易しい財産のみである場合、自分で相続税申告をすることを検討しても良いでしょう。

相続税申告を行うには被相続人から相続した財産のそれぞれの相続税評価額を計算する必要があります。

相続税評価額を計算する方法は財産ごとに異なっており、評価方法の難易度には差があります。

現金・預貯金のみの場合は、預金の残高がそのまま相続税評価額になるので、計算の必要がなく、相続税評価が簡単であると言えます。

その他財産に関しては、計算方法の複雑さや、検討する項目の多さなどに開きがありますが、計算しないと相続税評価額を出すことができません。

相続した財産が相続税評価が易しい財産のみであれば、自分で相続税申告をすることを検討しても良いでしょう。

5-3.約200時間以上の時間を確保できること

相続税申告に関する作業時間を200時間以上確保できる場合は、自分で相続税申告をすることを検討しても良いでしょう。

ただ単に申告書を作成するだけではなく、財産の評価額を算出するために必要な資料を収集する必要もあります。会社員の方であれば、平日に休暇を取得し資料を収集する事が難しい方が多いでしょう。

この時間を確保できる場合、自分で相続税申告をすることも検討してもよいでしょう。

【自分で相続税申告を行う場合に、相続税申告に要する目安時間】

| 必要書類の収集 | 約40時間 ・市役所・法務局での手続き各々1時間、移動時間各々往復2時間 ・各金融機関につき手続き1時間、移動時間が各々往復2時間 ・自宅に保管されている保険証券や領収書を収集 |

|---|---|

| 相続財産の評価 | 約10~50時間 ・土地の評価 5-25時間 ・投資信託の評価 2-10時間 ・国債の評価 1-5時間 ・その他 2-10時間 |

| 遺産分割協議と 遺産分割協議書の作成 | 約10-50時間 ・印鑑登録の時間も含む |

| 相続税申告書の作成 | 約50時間 ・調べながらの入力45時間 |

| 相続税申告書を税務署に提出 | 約10時間 ・税務署滞在時間 ・往復移動時間 |

| 計 | 約200時間 |

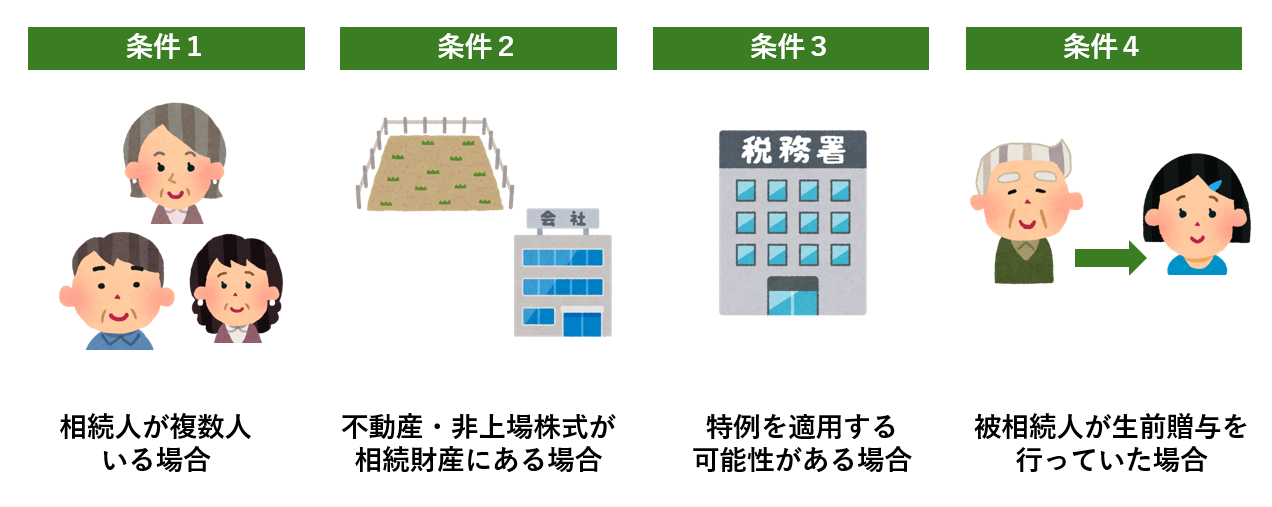

6.相続税申告を必ず税理士に相談してほしい4つのパターン

相続税申告を必ず税理士に相談してほし4つのパターンを紹介します。

この4つのパターンに該当する場合は、相続財産の評価方法・相続税の計算が複雑になるため、税理士に相談することを強くおすすめします。

1.相続人が複数人いる場合

2.相相続税評価が難しい不動産・非上場株式が遺産にある場合

3.特例を適用する可能性がある場合

4.被相続人が生前贈与を行っていた場合

6-1.相続人が複数いる場合

相続人が複数いる場合には税理士に相談しましょう。

相続人が複数いる場合、相続税を計算する際に財産の取得割合に応じて相続人ごとの納税額を計算する必要があるので、相続税の計算が複雑です。

また、相続人ごとに適用できる特例や税額控除が異なるため、遺産分割の内容によっても税額に大きな影響が出てきます。

税理士に相談して、特例や各種控除の適用を検討してもらうことをおすすめします。

6-2.不動産・非上場株式が遺産にある場合

相続税評価が難しい不動産・非上場株式が遺産にある場合は、税理士に相談しましょう。

不動産・非上場株式の相続税評価を自分で行ってしまうと、減額できる要素を見逃してしまい本来納める必要のない相続税まで納めることになる場合があります。

また、逆に本来使用できない控除や特例を適用してしまい。本来の相続税評価額よりも安い金額で申告してしまった場合は、過少申告となり税務調査が入ることになります。

相続税評価が難しい不動産・非上場株式が遺産にある場合は、税理士に相談しましょう。

6-3.特例を適用する可能性がある場合

特例を適用する可能性がある場合は、税理士に相談しましょう。

例えば、小規模宅地等の特例や特定計画山林の特例がありますが、これらを適用すると、適用した財産の評価額を下げることができます。しかし、適用する上で細かい適用要件が設定されています。

要件を満たしていないのに、間違えて特例を適用した場合には、税務調査が行われ、本来納めるべきだった税金に加え、過少申告加算税や延滞税などのペナルティが加算された金額を納付することになります。

そのような事態を防ぐためにも、相続専門の税理士に相談することをおすすめします。

6-4.被相続人が生前贈与を行っていた場合

被相続人が生前贈与を行っていた場合は、税理士に相談しましょう。

被相続人が生前贈与を行っていた場合、生前贈与された財産も相続税の対象となる可能性があります。

生前贈与の制度には暦年課税制度と相続時精算課税制度の2種類があります。

年間110万円を超える贈与を行った場合、暦年課税制度に関しては相続開始日7年以内に贈与された財産を相続財産に計上、相続時精算課税制度を使用している場合は累計2,500万円まで相続財産に計上します。

税理士に相談し、過去の生前贈与を含めて、相続財産の計上漏れがないかを検討してもらった方が安心です。

■詳細はこちら

相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

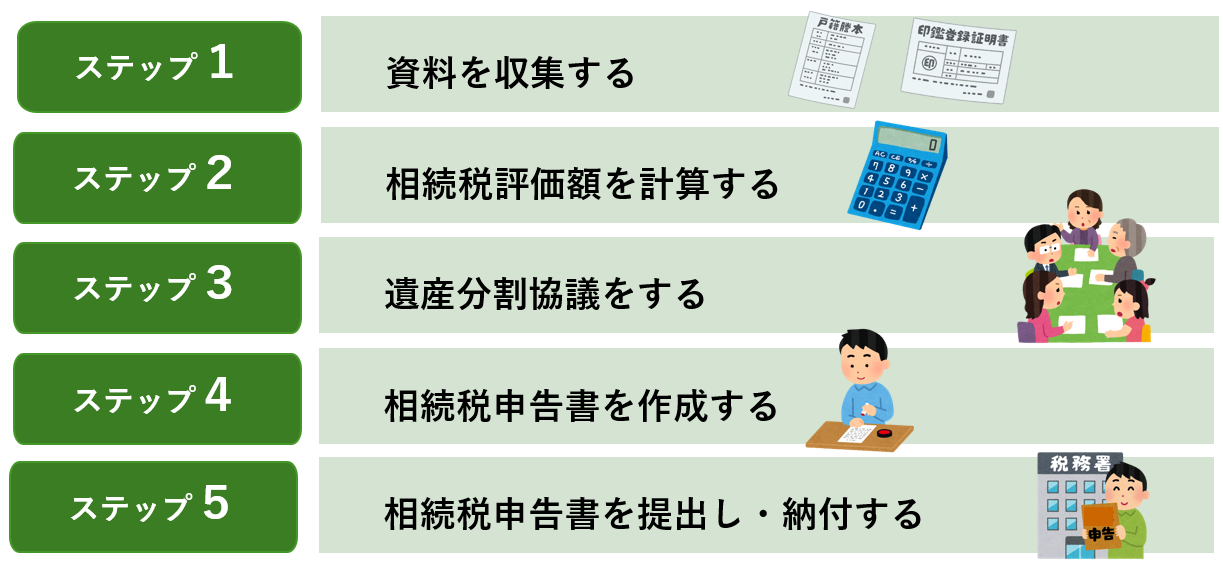

7.相続税申告書を自分で作成する5つのステップ

相続税申告書を自分で作成する際の5つのステップを紹介します。

7-1.【ステップ1】資料を収集する

まず、資料を収集します。

相続税申告をするにあたり、資料を収集することはとても重要です。

財産の評価をするために使用する書類はもちろん、相続税申告書に必ず添付しなければいけない公的な書類も多数必要となります。

■相続税申告に必要な書類の一覧はこちら

相続税申告の必要書類一覧

7-2.【ステップ2】相続財産評価額を計算する

相続財産評価額を計算します。

相続財産は国税庁が発表している「財産評価基本通達」に基づいて評価をします。

土地や建物、現金、預貯金、株式など、財産の種類によって、評価方法が異なります。

代表的な「自宅の土地」「自宅の建物」「預貯金」「投資信託」「上場株式」「死亡保険金」「債務・葬式費用」の評価方法は以下より、図解を用いた詳細を確認することができます。

| 1 | 自宅の土地の評価方法 |

|---|---|

| 2 | 自宅の建物の評価方法 |

| 3 | 預貯金の評価方法 |

| 4 | 投資信託の評価方法 |

| 5 | 上場株式の評価方法 |

| 6 | 死亡保険金の評価方法 |

| 7 | 債務・葬式費用の評価方法 |

上記以外にも賃貸アパート、農地、車、死亡退職金、非上場株式などの相続財産があります。

評価方法は以下の国税庁のHPをご確認ください。

7-3.【ステップ3】遺産分割協議をする

遺産分割協議を行います。

相続財産評価が終わったら、誰がどの財産を取得するかを決める必要があります。

遺言書が遺されている場合は基本的には遺言書に沿って財産を分割します。

しかし、遺言書がない場合は相続人全員で遺産分割協議を行う必要があります。

また、協議によって決定した遺産分割の内容を、「遺産分割協議書」に記載します。

■詳細はこちら

遺産分割協議書とは?雛形付き作成方法も徹底解説!

7-4.【ステップ4】相続税申告書を作成する

相続税申告書を作成します。

相続税申告書は第1表から第15表まであり、付表を含めると60種類を超える書類があります。

しかし、すべてを作成する必要はなく、自分の行う申告に必要な帳票を選んで作成すれば大丈夫です。

■作成方法の詳細はこちら

記載例も見れる!相続税申告書の書き方

7-5.【ステップ5】相続税申告書を税務署に提出し、納税をする

相続税申告書を税務署に提出し、納税を行います。

相続税申告書の作成が完了したら、税務署へ相続税申告書を提出し、納税をしましょう。

相続税は法定納期限までに、原則「金銭」で納付する必要があります。

■納税方法の詳細はこちら

提出・納税方法を知る

8.相続税申告の依頼は、全国No.1の実績・プロから信頼されている辻・本郷 税理士法人へ

相続税申告を自分で行うことに不安がある方、3章で紹介した相続税申告を必ず税理士に相談してほしい4つのパターンに該当する方は、辻・本郷 税理士法人にご相談ください。

辻本郷 税理士法人の相続税申告件数は年間5,000件弱であり、全国1位の実績を誇ります。

また、辻・本郷 税理士法人は金融機関の担当者、司法書士など他の専門家から、多数のお客様をご紹介いただいております。

金融や相続のプロの方から、「相続税申告のプロ」として信頼していただいた結果だと、手前味噌ではありますが感じております。

本記事では、このような全国No.1の実績を誇り、プロから信頼されている辻・本郷 税理士法人の代表的な5つの強みをご紹介させていただきます。

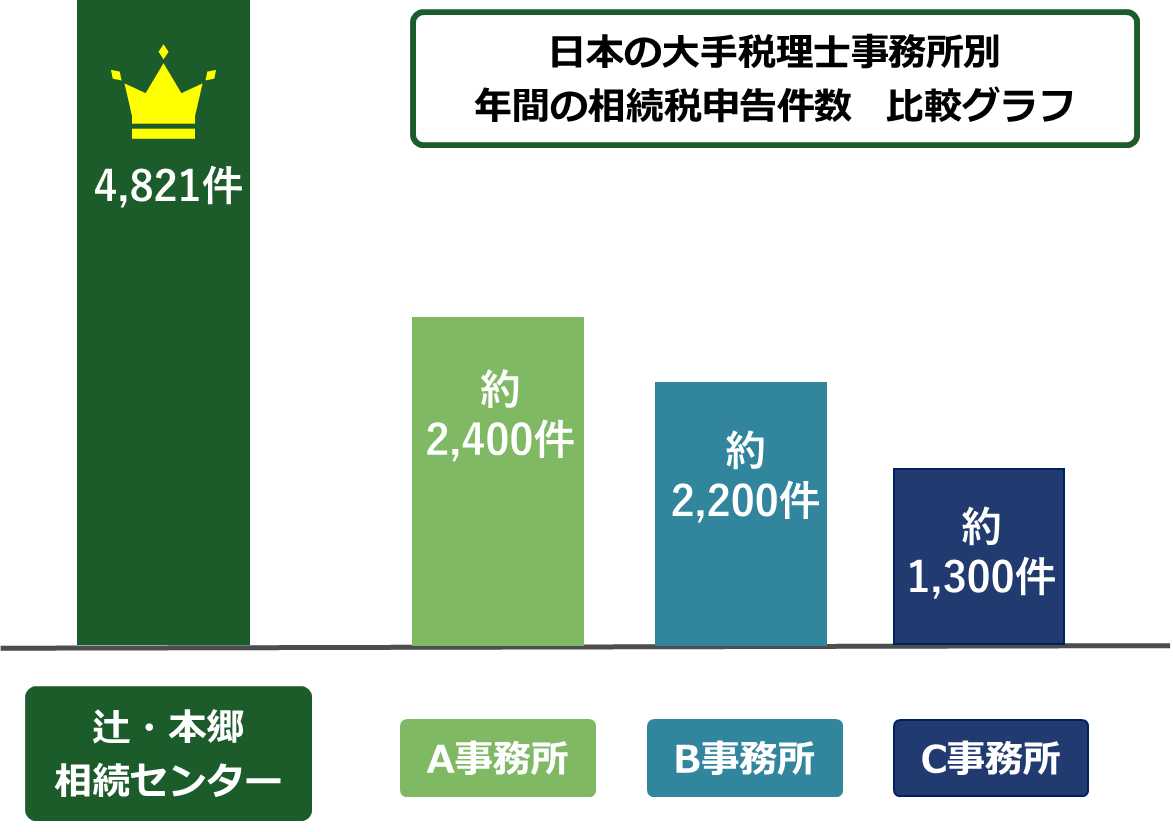

8-1.【強み1】相続税申告件数は業界トップクラスの4,821件

辻・本郷 税理士法人の相続税申告件数は業界トップクラスの4,821件(2022年10月~2023年9月)です。

また、相続税に関する2023年間累積相談件数は9,718件です。

相続税は税理士の実力により財産価格や税額が大幅に変わることがある税金です。

辻・本郷 税理士法人は相続税申告件数、相続税に関する相談件数ともに業界トップクラスです。

様々なお客様の相続税についてのお悩みを伺う中で積み上げてきたノウハウと専門性があり、それを在籍する400名以上の相続税専門スタッフが社内独自システムにより日々共有し、研鑽に励んでいます。

この実績に基づいたノウハウと高い専門性により、税理士の実力により税額が大幅に変わる相続税の分野であっても、相談者様にご満足いただけるサービスを提供することができるのです。

8-2.【強み2】全国88拠点!お住まいの近くで相談ができる

辻・本郷 税理士法人は北海道から沖縄まで、全国に88事務所を展開しています。

相続税申告はご家族の想いや、遺産の内訳や金額といった、非常にセンシティブな内容を扱います。

そのため、電話やリモートではなく、「担当者に直接会って話したい」とお考えの方が多いことと思います。

辻・本郷 税理士法人には各エリア(北海道・東北、関東、中部、関西、中国・四国、九州・沖縄)に事務所があるため、お客様のお住まいの地域で直接ご相談いただけます。

また、相続人同士のお住まいが離れている場合や、不動産が遠方にある場合でも、各エリアの事務所と連携をとって、スムーズに財産調査を進めることが可能です。

■全国の事務所一覧はこちら

全国の事務所ご案内

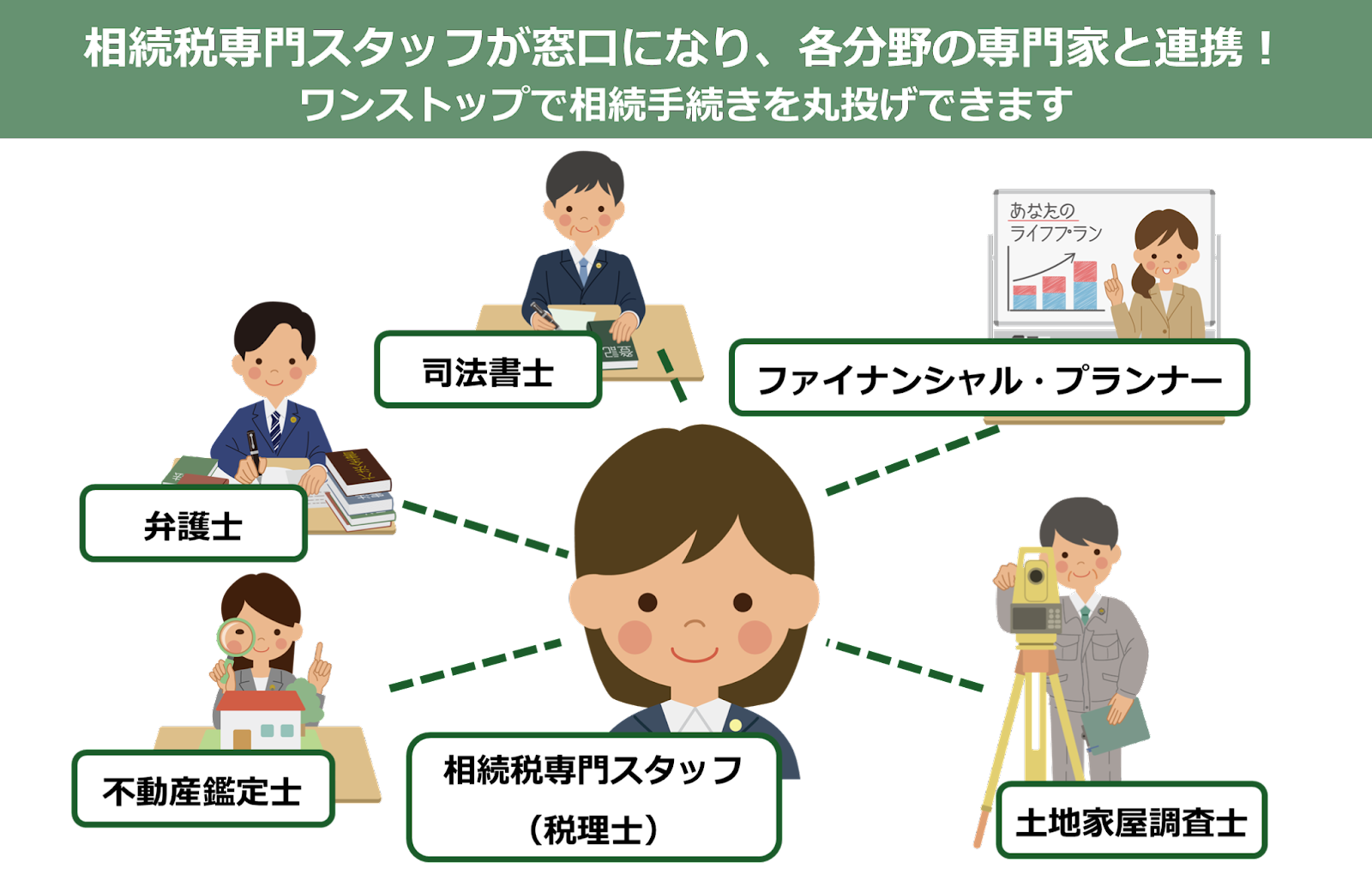

8-3.【強み3】ワンストップで相続手続きを行うことができる

辻・本郷 税理士法人であれば、相続手続きをワンストップで行うことができます。

辻・本郷 税理士法人はグループ内に弁護士法人や司法書士法人を有しています。

そのため、弁護士・司法書士・不動産鑑定士・土地家屋調査士・ファイナンシャルプランナーなど他の専門家と連携し、相続手続きをワンストップで進めることができます。

相続に関するお悩みは税金だけに限らず、遺産分割トラブルや不動産の名義変更、金融機関での口座解約手続き、二次相続に備えた対策など多岐にわたります。

「相続が発生したけれど、誰に相談すればよいか分からない…。」といったお悩みも、辻・本郷 税理士法人にご相談いただければ、相続税専門スタッフが窓口となり、グループ内でワンストップで解決することができます。

■辻・本郷 税理士法人のグループ会社の一覧はこちら

グループ会社

8-4.【強み4】料金体系が明確なので安心して相談できる

辻・本郷 税理士法人の相続税申告における税理士報酬額は、「遺産総額の1%程度」と明確です。

また、報酬の内訳や加算報酬が発生する場合の基準等も、初回面談で詳細にお伝えしています。

明瞭な料金体系でお客様と信頼関係を育んでまいりますので、安心してご相談ください。

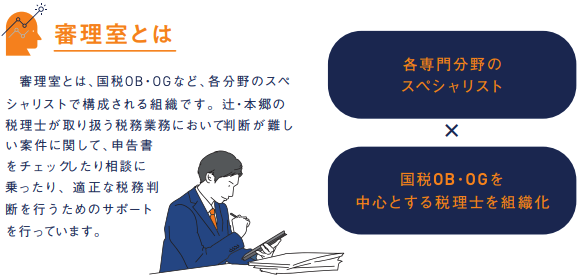

8-5.【強み5】税務署OBによる税務調査を意識した対応が受けられる

辻・本郷 税理士法人では、税務署OBによる税務調査を意識した対応が受けられます。

辻・本郷 税理士法人には、「国税OB・OG」が90人以上在籍しています。

この国税OB・OG数は業界最大級であり、OB・OGの中には国税庁長官や国税局長、国税事務所長もおります。

この税務署OBがつくる組織である「審理室」で、税務調査で指摘を受ける可能性のある事項の事前検討を行い、お客様の税務調査のリスクを事前に防いでいます。

また、万が一税務調査が入った場合も、国税庁OBが調査に同席させていただくなど、お客様に寄り添った対応をしております。

■主な税務署OBの一覧はこちら

辻・本郷 税理士法人 法人概要

8-6.辻・本郷 税理士法人へのご相談・お問い合わせはこちら

辻・本郷 税理士法人へのご相談・お問い合わせはこちらよりお願いいたします。

9.さいごに

相続税申告は自分で行うことはできます。

しかし、自分で行うことにはリスクが伴うため、自分で行うかどうかの判断は慎重に行う必要があります。

自分で行うことに不安がある方、3章で紹介した相続税申告を必ず税理士に相談してほしい4つのパターンに該当する方は、無理をせず税理士に相談することで、自分の身を守ることをおすすめします。