「長年、タンスの中に貯めてきた現金も相続税申告の対象?」「亡くなる直前に銀行口座から引き出した現金も対象?」「お財布に入っていた現金は?」と、相続税申告をする時の現金の取り扱いに迷っていらっしゃる方!

被相続人が亡くなった時点において所有していた現金はすべて、相続財産として申告する必要があります。

こちらの記事では、国税庁HPを根拠に、相続税申告における現金の取り扱いを、例を用いてわかりやすく解説しております。また、「万が一、現金を申告しないとどうなるのか?」についても合わせて解説いたします。

目次

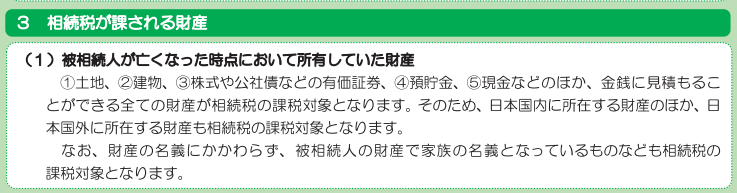

1.被相続人が亡くなった時点において所有していた現金は全て、相続財産として申告が必要

被相続人が亡くなった時点において所有していた現金は全て、相続財産として申告する必要があります。

国税庁HPに掲載されている「相続税のあらまし」には、相続税が課される財産は「①土地、②建物、③株式や公社債などの有価証券、④預貯金、⑤現金などのほか、金銭に見積もることができる全ての財産」と記載されています。

国税庁HP「相続税のあらまし」より引用https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf)

この記載から分かる通り、長年タンスの中に貯めてきた現金、亡くなる直前に銀行口座から引き出した現金はもちろん、財布の中に入っていた数千円程度の現金も全てが相続財産となります。

2.相続税の対象となる主な現金の種類

続いて、相続税の対象となる主な現金の種類を3つご紹介します。

- 自宅のタンス・貸金庫等に長年貯めていた現金

- 亡くなる直前に銀行口座から引き出した現金

- 財布の中の現金

2-1.自宅のタンス・貸金庫等に長年貯めていた現金

自宅のタンスや金庫などで保管していた現金、銀行の貸金庫に保管していた現金は、相続開始日(お亡くなりになった日)時点の全額を相続財産として申告する必要があります。

1つ例を出して考えてみましょう。

| 自宅のタンスで貯めていた現金 | 50,000,000円 |

| 自宅の金庫で貯めていた現金 | 20,000,000円 |

| 銀行の貸金庫に貯めていた現金 | 30,000,000円 |

この場合、Aさんの相続財産として計上される現金の額は「50,000,000円+20,000,000円+30,000,000円=100,000,000円」になります。

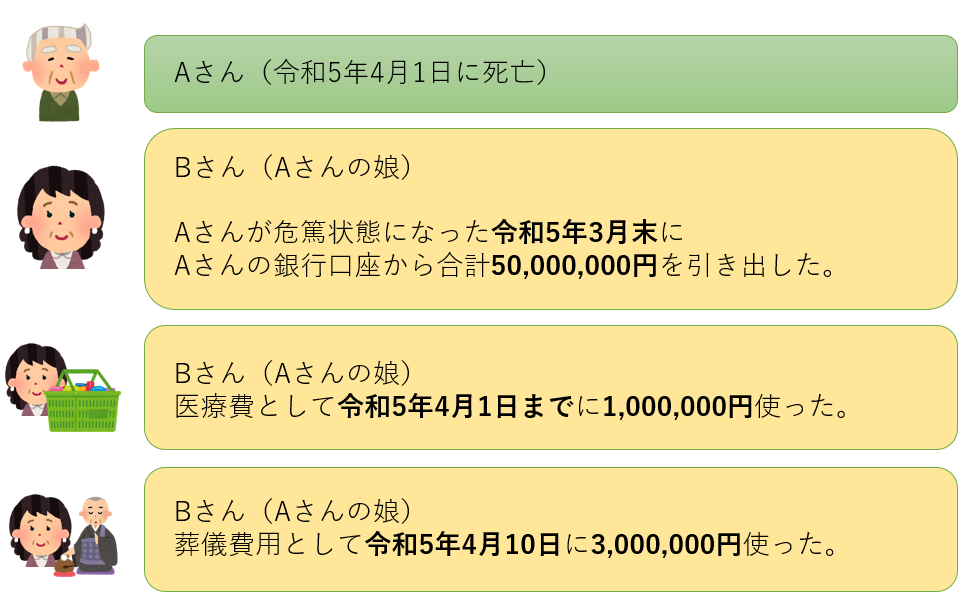

2-2.亡くなる直前に銀行口座から引き出した現金

亡くなる直前に銀行口座から引き出した現金は、相続開始日(お亡くなりになった日)時点で残っていた額を相続財産として申告する必要があります。

銀行口座は被相続人(お亡くなりになった人)の死亡を銀行が知った時点で凍結されます。遺産分割協議が終わるまで、預貯金を引き出すことはできません。

そのため、被相続人(お亡くなりになった人)が危篤状態になると、葬儀費用・医療費精算・当面の生活費を、被相続人の口座からきゃしゅカードで連日ATMの上限額である50万円を相続人(配偶者や子どもなど財産を受け継ぐ人)が引き出しているケースを実務上よく目にします。

この亡くなる直前に銀行口座から引き出された現金は、死亡日時点の残高証明書には含まれません。そのため、相続開始日時点で残っていた額については、預貯金とは区別し、「現金」として相続財産として計上する必要があります。

1つ例を出して考えてみましょう。

この場合、相続開始日時点の現金は50,000,000円-1,000,000円=49,000,000円ですので、49,000,000円を現金として申告します。

葬式費用は相続財産から控除できるので、葬儀費用精算後の金額(50,000,000円-1,000,000円-3,000,000円=46,000000万円)になるのではないかと思われた方もいらっしゃると思います。しかし、葬式費用を支払ったのはお亡くなりになった後なので、現金として申告するのは、あくまでも相続開始日時点の49,000,000円になります。

2-3.財布の中の現金

被相続人の財布の中にあった現金は、たとえ数千円であったとしても、相続財産に該当します。

相続税は被相続人が亡くなった時点において所有していた全ての財産にかかる税金です。たとえ少額であったとしても、相続財産なのです。

3.現金を相続財産に含めず申告すると、税務署にバレます

タンス・貸金庫等に長年貯めていた現金は、銀行に預けている預貯金と異なりどこにも記録が残っていません。また、亡くなる直前に銀行口座から引き出した現金は、銀行が発行する残高証明書に掲載されていません。

そのため、「現金を申告しなくても、税務署にばれないのではないか…?」「現金を含めると税額が高くなって嫌だな…。申告を控えようかな…。」と考えた方がいらっしゃれば、そのような甘い考え方は今すぐ捨ててください!

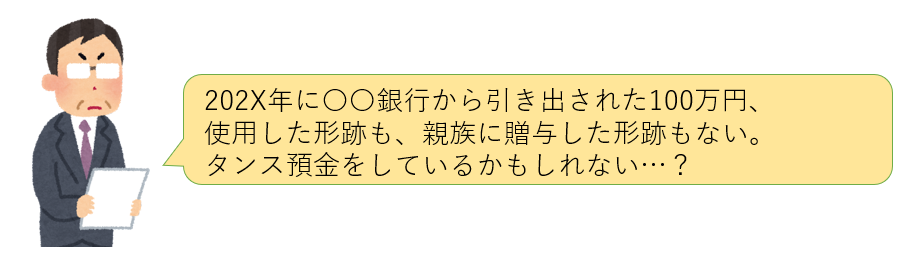

税務署は相続開始からおおよそ10年遡った期間の被相続人(亡くなった方)の銀行口座の入出金を調べることができます。そのため、毎月一定額を引き出しているのに、その引き出しに見合った支出がない場合、税務署はタンス・貸金庫等に貯めているのではないか推察し、税務調査を行います。

また、100万円等まとまった金額を引き出していた場合は、その現金を何に使ったのか尋ねられます。親族への贈与やリフォーム工事や車の購入等、明確な理由がない限りは、その金額もタンス・貸金庫等に保管しているのではないかと推察され、税務調査を行います。

税務調査になると、家の中を隈なく確認されます。過去には庭に埋められていた現金やトイレタンクに隠した現金も見つかったことがあるので、現金を隠し通すことはできません。

「現金を申告しなくても、税務署にばれないのではないか…?」「現金を含めると税額が高くなって嫌だな…。申告を控えようかな…。」という甘い考えは捨てて、正しく申告してください。

4.現金を正しく計上して、後々の手間や面倒を防ごう

現金を故意に申告しなかった場合、その事実が税務調査等で発覚すると、過少申告加算税・延滞税といったペナルティが課せられます。また、相続人が多額な現金を引き出し申告しなかった場合など、悪質な財産隠ぺいと認められた場合は、加算税や延滞税だけでなく、相続税法違反として、10年以下の懲役若しくは1,000万円以下の罰金等の刑事罰を受ける可能性もあります。

3章で説明した通り、「申告しなくても税務署にばれないのではないか…?」という甘い考えは国税庁には通用しません。後々税務調査を受けて、ペナルティを課せられるとなると、大きな損失となります。

みなさんが現金を正しく計上して、後々、税務調査による追徴課税や、加算税・延滞税などのペナルティを課せられることにならないことをお祈り申し上げます。