「相続税評価額とは、なに?」

「どうやって計算するの?」

本記事をご覧の方はこのようなお悩みを抱えていらっしゃるのではないでしょうか。

本記事では、そのようなお悩みをお持ちのみなさんのお役に立てる以下の内容を、相続専門税理士監修のもと解説しています。

- 相続税評価額とは?

- 相続税を計算するプロセスの中で、相続税評価額はどのような役割を果たしているのか?

- 課税遺産総額・相続税の総額など、相続税評価額と似た名前の価格の役割

- 主な相続財産の相続税評価額の計算方法

- 相続税評価額の計算は税理士に依頼することがおすすめ

本記事をご覧いただければ「相続税評価額」とは何か理解することができるでしょう。

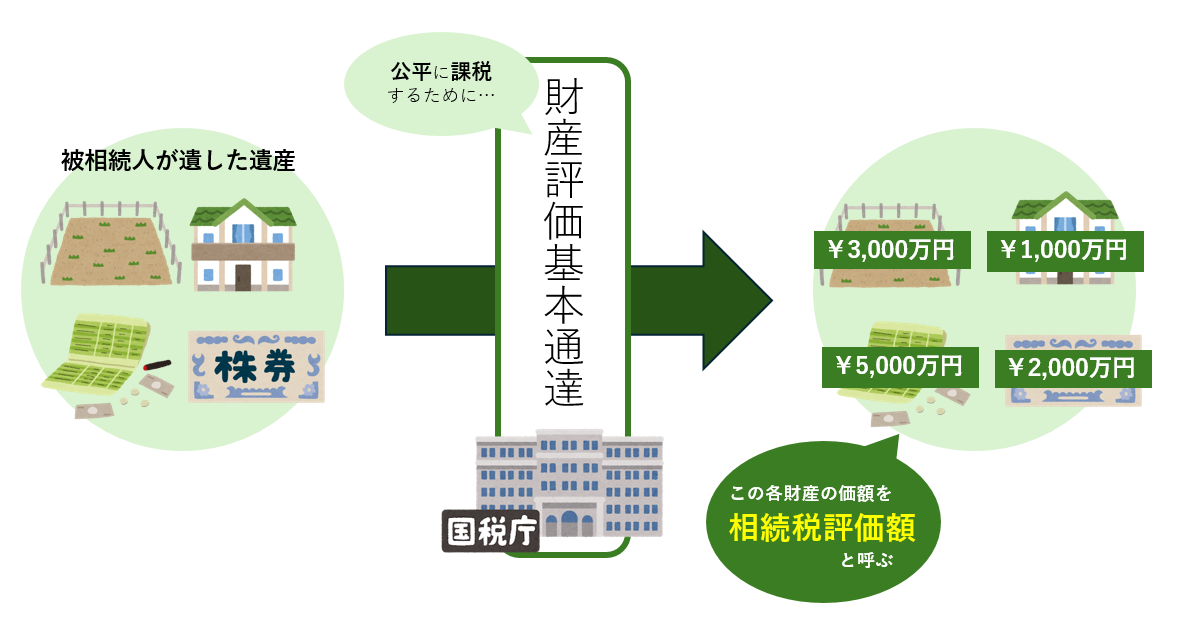

1.相続税評価額とは

相続税評価額とは相続税を計算する時の財産の価額です。

相続税は公平に課税される必要があるので、国税庁が財産評価基本通達という評価方法を定めています。

この財産評価基本通達に基づいて評価した、財産の価額が相続税評価額です。

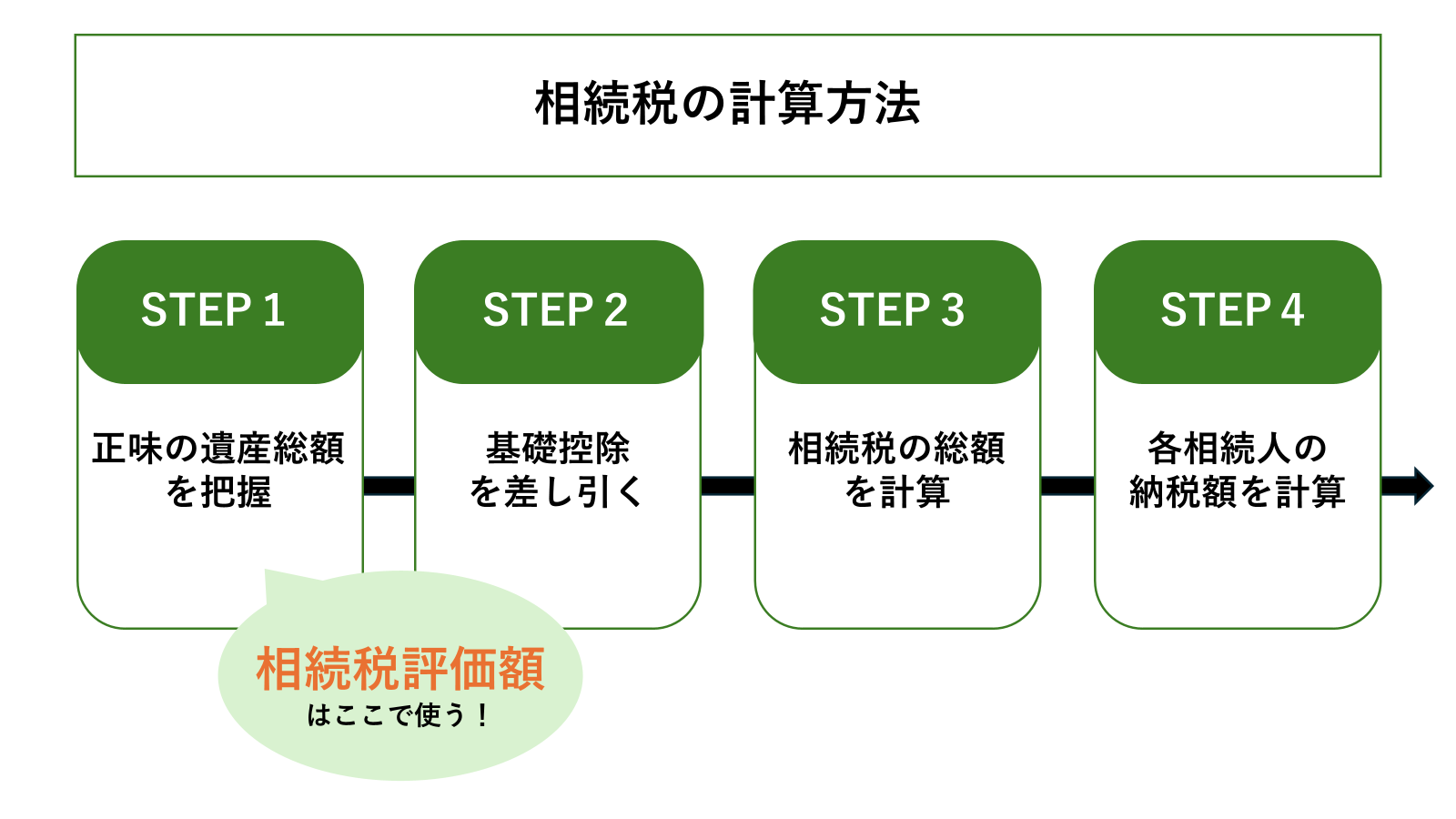

2.相続税を計算するには、まず相続税評価額を出す必要がある

相続税を計算するには、まず相続税評価額を出す必要があります。

相続税の計算は以下の4つのステップを踏んで行います。

相続税評価額はステップ1の正味の遺産総額を把握するために必要な財産の価額です。

相続税の計算する上で、相続税評価額を求めることは、まず最初にすべきことの1つと言えるでしょう。

3.主な相続財産の相続税評価額の計算方法

主な相続財産の相続税評価額の計算方法を紹介します。

それぞれの財産名をクリックいただけると、各財産の相続税評価額の計算方法の詳細が記載されたページをご覧いただけます。

| 宅地 | 路線価方式:路線価×補正率・加算率×地積 倍率方式:固定資産税評価額×倍率 |

|---|---|

| 農地 | 固定資産税評価額×倍率など |

| 借地権 | 路線価方式または倍率方式の評価額✕借地権割合 |

| 貸宅地 | 路線価方式または倍率方式の評価額✕(1-借地権割合) |

| 自用家屋 | 固定資産税評価額✕1.0 |

| 貸家 | 自用家屋の価額✕(1-30%✕賃貸割合) |

| 預貯金 | 元金 + 既経過利息の手取額 |

| 上場株式 | 次の4項目のうち、最も低い金額 ・相続開始日の最終価格 ・相続開始月の最終価格の月平均額 ・相続開始月の前月の最終価格の月平均額 ・相続開始月の前々月の最終価格の月平均額 |

| 投資信託 | 1口当たりの基準価額×口数-源泉徴収税額-信託財産留保額および解約手数料 など |

| 公社債 | 券面額100円当たりの評価額 + 既経過利息の手取額 |

| 死亡保険金 | 受取金額-生命保険金非課税金額(500万円✕法定相続人の数) |

| 死亡退職金 | 受取金額-退職手当金非課税金額(500万円✕法定相続人の数) |

| 生命保険に関する権利 | 相続開始時の解約返戻金相当額 |

| 自家用車 | 売買実例価格(中古市場の相場) |

| 骨董品・美術品など | 専門家による鑑定価額等 |

| ゴルフ会員権 | 取引相場 × 0.7(取引相場があり預託金がない場合) |

4.相続税評価額の計算は税理士に依頼することがおすすめ

相続税評価額の計算は税理士に依頼することをおすすめします。

相続税評価額の計算は財産評価基本通達というマニュアルに沿って行うと1章で解説したので、「その通りに計算すればいいだけでしょ。」と思われる方もいらっしゃることでしょう。

しかし、そんな簡単にできないのが相続財産の評価なのです。

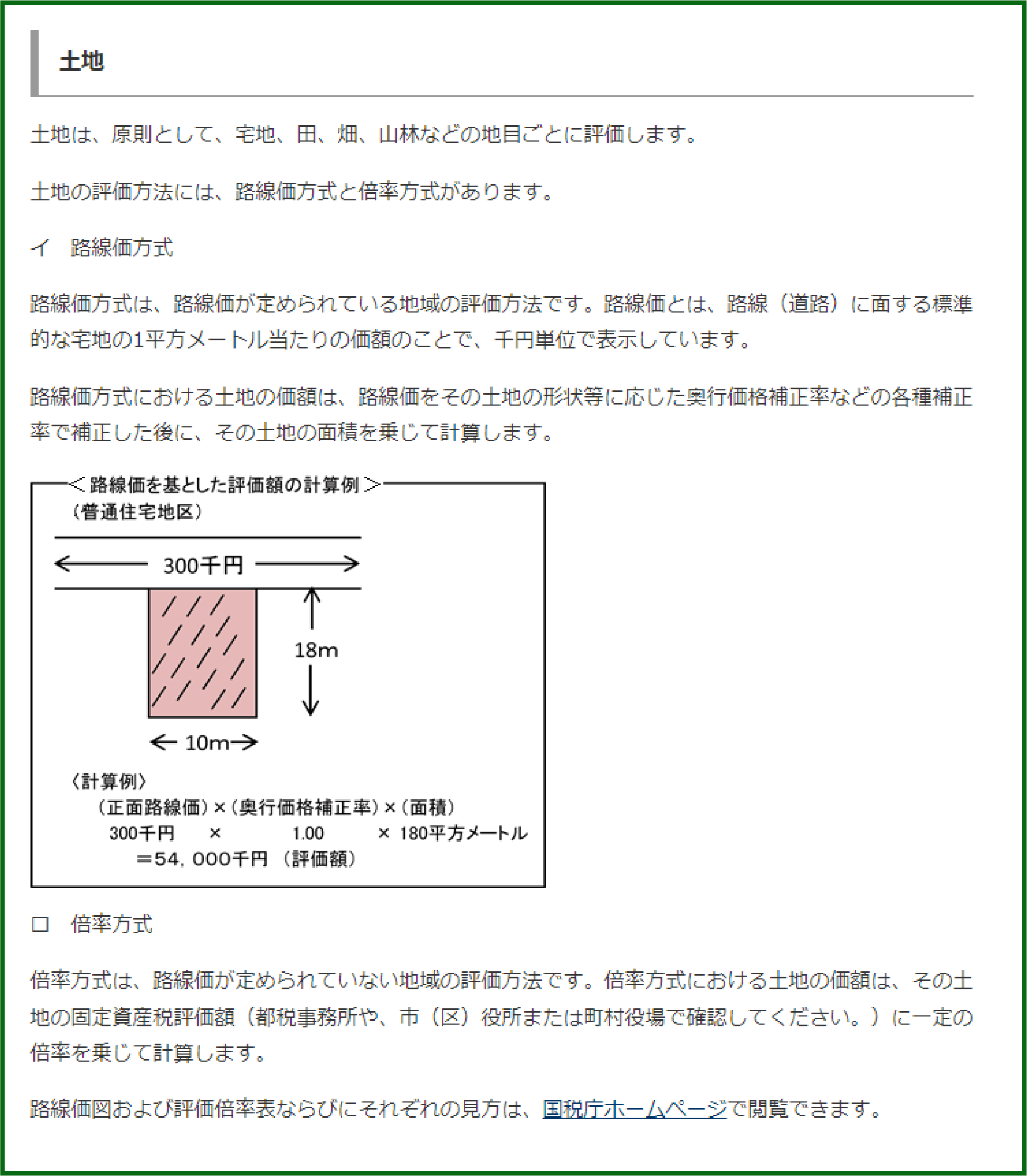

例えば、こちらの資料をご覧ください。

国税庁HP タックスアンサー(よくある税の質問)No.4602土地家屋の評価 より引用

こちらは土地の相続税評価額の計算方法に関する記述です。

初めて相続税評価額の計算を行う方が、この記述を読んですぐに評価方法を理解し、ご自身が相続した土地に当てはめて考えることは難しいのではないでしょうか。

相続税評価額の計算は、無理をせず税理士に依頼するのが一番安心ですね。

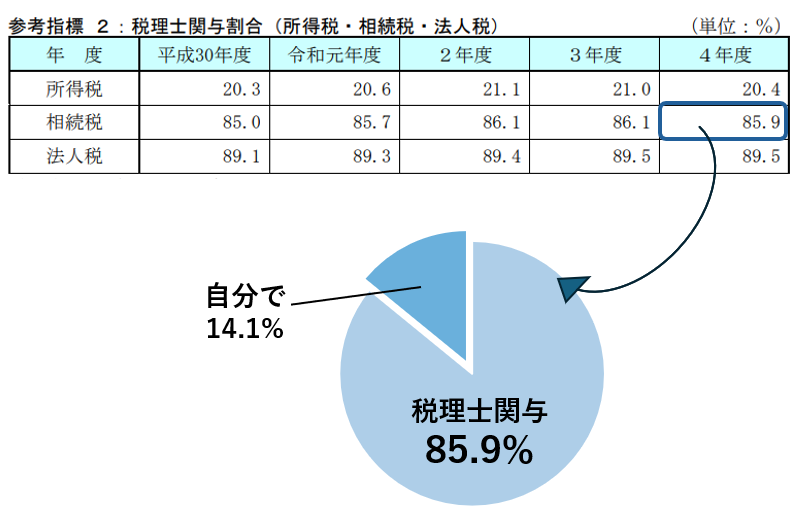

■なぜ、相続税申告の税理士への依頼は、コスパの高い選択なのか?

※全体の約86%の相続税申告に税理士が関与している

実際に令和4事務年度は85.9%の相続税申告に税理士が関与しています。

全体の約86%という多くの方が、相続税評価額の計算を含む相続税申告を税理士に依頼していることがわかるデータとなっています。

財務省が発表「令和4事務年度国税庁実績評価書」をもとに作成

5.まとめ

本記事は「相続税評価額とは、何?どうやって計算するの?」とお悩みを抱えている方を対象に、相続税評価額について、網羅的に解説してまいりました。

繰り返しにはなりますが、相続税評価額の計算は、「財産評価基本通達を自分で読みながら、進めることができる…」といった簡単なものではありません。無理をせず税理士に依頼することがおすすめです。

本記事が相続税の計算を行うみなさんの一助となれば幸いです。