「相続人がいない場合は相続財産清算人(相続財産管理人)が必要らしいけど、それってなに?」

「相続人全員が相続放棄をした場合の相続財産清算人(相続財産管理人)は誰がなるの?」

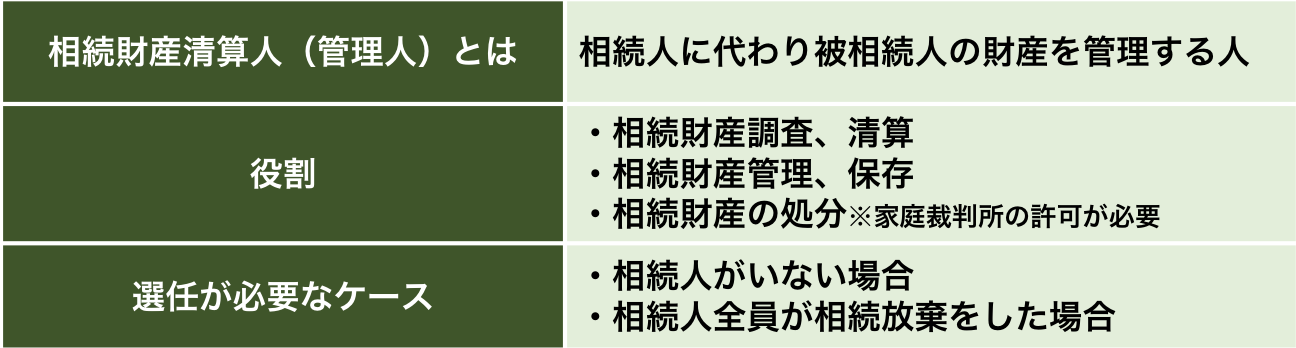

相続財産清算人(相続財産管理人)とは、相続人に代わり被相続人の財産を管理する人のことです。

本記事では相続人がいなくて困っている方を対象に、相続人がいない場合に必要となる相続財産清算人について、選任方法や必要となる費用を含めて詳細に解説します。

この記事を最後まで読めば、相続財産清算人について詳しく理解できるだけではなく、選任が必要な場合の選任方法までわかります。相続人がいなくてどうすればよいかわからず困っている方は、ぜひ最後までご覧ください。

目次

- 1.相続人がいない場合に必要となる相続財産清算人(相続財産管理人)とは

- 2.相続財産清算人(相続財産管理人)の選任方法

- 3.相続財産清算人(相続財産管理人)が持つ2つの権限

- 4.相続財産清算人(相続財産管理人)が選任される条件

- 5.【事例】相続財産清算人(相続財産管理人)の選任申立てすべきケース

- 6.相続財産清算人(相続財産管理人)の申立てが却下されるケース

- 7.相続財産清算人(相続財産管理人)を選任するのに必要な費用

- 8.予納金を払ってもプラスになる財産がある場合のみ申立てすべき

- 9.相続財産清算人(相続財産管理人)が選任されるまでの流れ

- 10.注意!特別縁故者が財産分与で取得すると相続税の課税対象となる

- 11.相続に不安がある方は辻・本郷 税理士法人へご相談ください

- まとめ

1.相続人がいない場合に必要となる相続財産清算人(相続財産管理人)とは

相続財産清算人とは、簡単に言えば「相続人の代わりに被相続人の財産を清算する人」のことです。

通常、相続開始後は相続人が被相続人の財産管理を行いますが、相続人がいない場合や相続人全員が相続放棄をした場合には、相続財産を管理する人が不在となってしまいます。

財産管理を行う相続人がいないと、被相続人が債務を負っている場合は返済が滞ってしまったり、不動産を所有している場合は管理が行き届かずないなどトラブルとなる可能性があります。

このような事態が起こらないために、被相続人の相続財産を適切に管理し、清算するために必要となるのが「相続財産清算人」です。

2.相続財産清算人(相続財産管理人)の選任方法

相続財産清算人は、利害関係人(被相続人の関係者、特定遺贈を受けた人、特別縁故者など)もしくは、検察官の申立てによって家庭裁判所で選任されます。

| (相続財産の清算人の選任) 第九百五十二条 前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。出典:e-GOV 「民法第九百五十二条」 |

申立てを受けた家庭裁判所は、内容を審査し、最適な相続財産清算人を選任します。

相続財産清算人に選任される人は、弁護士や司法書士などの専門家が多く選ばれる傾向にありますが、申立を行った当事者が候補者を推薦することも可能です。

ただし、家庭裁判所の審査によって必ずしも候補者が選任されるわけではありませんので、注意が必要です。

3.相続財産清算人(相続財産管理人)が持つ2つの権限

相続財産清算人の役割は、相続財産や相続人を調査し、債権者や受遺者に支払いをし、清算を行うことです。

そのために、財産管理人に与えられている権限は下記2つです。

| ①保存行為・管理行為 ②処分行為 |

ひとつずつ詳しくみていきましょう。

3-1.権限①保存行為・管理行為

「保存行為・管理行為」とは、相続財産の状態を変えない範囲で財産を維持・利用することです。

相続財産清算人は、相続財産の「保存行為」「管理行為」については、家庭裁判所の許可を受けることなく、自らの判断で行うことができます。

具体的には、下記の行為を行うことが可能です。

【保存行為・管理行為の例】

| ・不動産の相続登記 ・建物の修繕工事 ・預金の払い戻し ・預金口座の解約 ・既存の債務の履行・賃貸契約の解除 |

ただし、不動産の売却や家具家電の処分といった行為は、次で解説する処分行為に該当します。

処分行為は、家庭裁判所の許可がないと行えませんので注意が必要です。

3-2.権限②処分行為

「処分行為」とは、相続財産の形を変える行為のことです。

相続財産清算人の権限は、原則的には「保存行為・管理行為」のみですが、家庭裁判所の許可を受けることで、「処分行為」が可能となります。

具体的には、下記の行為を行う場合には、家庭裁判所に権限外行為許可の申立てを行い、許可を受ける必要があります。

【処分行為の例】

| ・不動産の売却 ・株式の売却 ・家電家具の処分 ・墓地の購入や永代供養費の支払い ・訴訟の提起 |

万が一、家庭裁判所の許可がないまま処分行為を行った場合は、相続財産清算人が法的責任を問われるだけではなく、取引相手が損害を被る可能性もあります。

4.相続財産清算人(相続財産管理人)が選任される条件

相続財産清算人はどのような場合に選任されるのでしょうか。

相続財産清算人が選任される条件は、主に次の3つです。

| ・法定相続人がいない場合 ・相続人全員が相続放棄をした場合 ・欠格・廃除で相続人がいない場合 |

相続財産清算人を選任できるのかどうか、判断するためにひとつずつ確認していきましょう。

4-1.法定相続人がいない場合

まず、法定相続人が誰もいない場合は、相続財産管理人の選任が可能です。

法定相続人とは、民法で定められた被相続人の財産を相続できる人のことです。法定相続人が誰もいなければ、被相続人の財産を管理する人が誰もいません。

そのため、相続財産管理人の選任が必要となります。

法定相続人がいない場合とは、被相続人に下記の血縁関係者が誰もいないことです。

【法定相続人の例】

| ・配偶者 ・子(が亡くなっている場合は孫) ・親(が亡くなっている場合は祖父母) ・兄弟(が亡くなっている場合は甥姪) |

法定相続人は、配偶者は常に相続人であり、それ以外には下記のとおり優先順位があります。

【相続順位】

| 相続順位 | 続柄 |

| 第1順位 | 子(が亡くなっている場合は孫) |

| 第2順位 | 親(が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟(が亡くなっている場合は甥姪) |

第1順位である子がいなければ、第2順位である親が、親がいなければ第3順位である兄弟が法定相続人となります。

第1順位と第3順位の人が亡くなっていれば、代襲相続としてそれぞれの子どもが法定相続人です。

ここまでの人たちが誰もいない場合には、法定相続人が誰もいない状態となり、相続財産清算人が必要となります。

4-2.相続人全員が相続放棄をした場合

法定相続人がいる場合でも、相続人全員が相続放棄をした場合は、相続財産清算人の選任が可能です。

相続放棄とは、被相続人の相続財産を一切相続しないということです。

相続人全員が相続放棄をした場合は、全員が相続人ではなくなるため、相続財産の管理をする人がいなくなります。

そのため、債権者が相続財産から弁済を受けるなどを行うには、相続財産清算人の選任が必要です。

4-3.欠格・廃除で相続人がいない場合

法定相続人がいる場合でも、その相続人が欠格・廃除に該当する場合には、相続人不存在となるため相続財産清算人の選任が可能です。

欠格・廃除とは、相続人に対して悪いことをした人に相続する権利を与えないようにするという民法の制度です。

欠格事由としては、被相続人や相続人の殺害、それを手助けした場合、被相続人を脅して自分に有利な遺言を書かせた場合などです。

| (相続人の欠格事由)第八百九十一条 次に掲げる者は、相続人となることができない。 一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者 二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。 三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者 四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者 五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者出典:e-GOV 「民法 第八百九十一条」 |

廃除は、被相続人の生前の意思により行われます。

相続人による虐待や侮辱行為があり、被相続人が家庭裁判所に申立てし、認められればその相続人は相続権を失います。

| (推定相続人の廃除)第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。出典:e-GOV 「民法 第八百九十二条」 |

このように、法定相続人がいたとしても、その人が欠格・廃除に該当し相続人から除外され、他に相続人がいない場合は、相続人不存在となります。

そのため、債権者が相続財産から弁済を受けるなどを行うには、相続財産清算人の選任が必要です。

| 【遺言がある場合|相続人がいなくても相続財産清算人の選定が不要な場合もある】 被相続人に相続人がいなくても、遺言があり遺言執行者が選任されている場合は、相続財産清算人の選定は不要です。この場合、遺言執行者によって遺言が執行されるため、受遺者は遺贈を受けることができます。 また、遺言があり遺言執行者が選任されていない場合でも、相続財産清算人の選任は不要です。この場合、受遺者は家庭裁判所へ遺言執行者の選任申立てを行うことで、遺贈を受けることができます。 ただし、遺言に相続債務の支払いについて記載がなく、相続債権者が相続債権の支払いを求める場合には、相続財産清算人の選任が必要です。この場合、相続財産清算人の選任申立てを行わなければ、相続債権の支払いをしてもらうことができません。 |

5.【事例】相続財産清算人(相続財産管理人)の選任申立てすべきケース

実際に、どのようなケースで相続財産清算人の選任申し立ては行われるのでしょうか。

具体的に選任申立てをすべきケースを3つ紹介します。

| ①債権者として債権の回収をしたい場合 ②相続放棄をしたけど財産管理をしている場合 ③特別縁故者として財産分与を受けたい場合 |

自分に当てはまるケースがあれば、内容をしっかり確認し、速やかに相続財産清算人の選任手続きを進めましょう。

ひとつずつ詳しく解説します。

5-1.ケース①債権者として債権の回収をしたい場合

相続財産清算人の選任をするパターンとして最も多い例が、債権者により申立てを行うケースです。

被相続人に対して債権を持っていた債権者が債権の回収をしたい場合、相続人がいれば相続人が遺産の中から支払いをしてくれます。

しかし、相続人がいない場合は、誰も支払いをしてくれません。かと言って、勝手に遺産の中から回収することもできませんし、裁判を起こすにも相手がいないので手続きができません。

そこで、債権者が相続財産清算人の選任申立てを行う必要がでてきます。

相続財産清算人が選任されれば、債権の請求を行うことができ、必要な支払いをしてもらうことができます。

そのため、債権を持っていた被相続人に相続人がいない場合は、速やかに相続財産清算人の申立て手続きを行いましょう。

5-2.ケース②相続放棄をしたけど財産管理している場合

相続放棄をしたから言って、すぐに財産管理をする必要がなくなるわけではありません。

相続放棄をして、現に占有している相続人は、相続財産清算人が選任され管理が始まるまでは、自分の財産と同等に財産の管理をする必要があります。

| (相続の放棄をした者による管理)第九百四十条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。出典:e-GOV 「民法 第九百四十条」 |

万が一、相続財産清算人が選任される前に、建物の崩壊などで他人に損害を負わせた場合には、損害賠償請求される可能性があります。また、財産を壊したとして、債権者からも損害賠償請求されることも考えられるのです。

相続財産清算人が選任され財産を引き渡すことができれば、相続放棄をした人の財産管理義務はなくなります。

このように、相続放棄をしたとしても、相続財産清算人が選任されないと管理義務を免れることができません。

そのため、相続人全員が相続放棄をした場合は、速やかに相続財産清算人の選任申立てを行いましょう。

5-3.ケース③特別縁故者として財産分与を受けたい場合

相続財産清算人の選任をすべきパターンの3つ目は、特別縁故者として財産分与を受けたい場合です。

特別縁故者とは、法定相続人ではないが被相続人と特別な関係にあった人のことです。

具体的には、被相続人と生計を同じくしていた内縁の妻や事実上の養子、被相続人の療養介護をしていた人がこれに該当します。

被相続人に相続人が誰もいない場合、特別縁故者は家庭裁判所に対して、「特別縁故者に対する財産分与」の申立てを行うことができます。

特別縁故者として、家庭裁判所より財産分与を認められる審判が得られれば、相続人でなくても被相続人の財産をもらい受けることが可能です。

| (特別縁故者に対する相続財産の分与)第九百五十八条の二 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。出典:e-GOV 「民法 第九百五十八条の二」 |

ただし、財産分与の申立てを行うためには、被相続人の財産管理をして財産分与の手続きをしてくれる人が必要です。

そこで必要となるのが、相続財産清算人です。相続財産清算人が選任され、財産管理が始まれば財産分与の申立てを行うことができます。

そのため、特別縁故者として財産分与を受けたい場合は、速やかに相続財産清算人の選任申立てを行いましょう。

6.相続財産清算人(相続財産管理人)の申立てが却下されるケース

相続財産清算人の申立てを行っても、要件を満たしていなければ選任されません。

相続財産清算人の申立てが却下されるケースは次の4つです。

| ①相続人が存在した場合 ②相続財産が存在しない場合 ③申立て権限が無い場合 ④予納金を支払わない場合 |

相続財産清算人の選任を考えている場合、どのように申立てが却下されるのか確認しておきましょう。

ひとつずつ詳しく解説します。

6-1.相続人が存在した場合

大前提として、相続財産清算人は被相続人に相続人がいる場合は、選任申立てができません。

申立ての際に必要となる戸籍謄本等を確認し、相続人の存在が明らかになれば申立ては却下されます。

相続財産清算人の選任申立てを行う際は、戸籍謄本等を確認し相続人がいないことを確認しているはずです。

しかし、家庭裁判所が戸籍謄本等を確認すると、相続人が存在していることがあります。

その理由は、

・戸籍謄本等を見間違えている

・相続人の範囲を間違えている

ことが考えられます。

昔の戸籍謄本等は手書きになっていて、非常に読みにくくなっているため、見間違えやすいです。

また、そもそも相続人の範囲を間違えて申立てを行う人もいます。特に、以下の相続人は間違えやすいです。

| ・亡くなっている兄弟に子ども(甥姪)がいれば相続人 ・両親が亡くなっていても祖父母がいれば相続人・非嫡出子も実子なので相続人 |

誰が相続人になるのか分からず、間違えて相続財産清算人の選任申立てを行えば、申立てを却下され選任されることはありません。

6-2.相続財産が存在しない場合

相続財産清算人は、その名のとおり「相続財産」を管理する人です。そのため、管理する相続財産がなければ、相続財産清算人の申立ては却下されます。

また、相続財産が少額の場合も同様で、家庭裁判所が選任する意味がないと判断されれば選任されない可能性があります。

相続財産が少額であれば、手続き費用の方が高額となることもあるため、申立てを行う必要もありません。

6-3.申立て権限が無い場合

相続財産清算人の申立てがあっても、申立人に権限がなければ却下されます。

相続財産清算人の申立て権限がある人は、利害関係人もしくは検察官です。

利害関係人とは、相続財産清算人が選任されなければ、法律上の目的が達成できない人のことを指します。

具体的には、以下の人が挙げられます。

【被相続人の利害関係人の例】

| ・特別縁故者 ・相続債権者 ・相続財産を管理している人・不動産の共有者 |

例えば、相続債権者は相続財産清算人の選任がされなければ、債権の回収ができないため、相続財産清算人の選任が必要です。

このように、法律上の手続きを成立させるために、相続財産清算人の選任が必要となる利害関係人の申立てでなければ、相続財産清算人は選任されません。

6-4.予納金を支払わない場合

相続財産清算人の選任申立てをすると、家庭裁判所から予納金の支払いを求められる場合があります。

この場合に予納金が支払えなければ、相続財産清算人の申立ては却下されます。

予納金については、次章で詳しく解説しますが、相続財産清算人へ支払う報酬や経費のことです。

基本的には、相続財産から支払いがされるため、相続財産が多くあれば預貯金から必要経費の支払いを行うので、予納金の支払いは求められません。

一方、相続財産が少ない場合は、管理費用を相続財産でまかなうことができないため、予納金の支払いを求められます。

家庭裁判所から請求された予納金を支払わなければ、相続財産清算人の選任はされません。

7.相続財産清算人(相続財産管理人)を選任するのに必要な費用

相続財産清算人の選任申立てをする際に必要となる費用は、大きく分けて以下の2つです。

| ・申立て手続き費用・相続財産清算人の報酬となる予納金 |

相続財産清算人の選任を検討している人は、必要となる費用をしっかり確認していきましょう。

ひとつずつ詳しく解説します。

7-1.申立て手続き費用

相続財産清算人の選任申立てを行う場合に必要となる手続き費用は、以下のとおりです。

【相続財産清算人申立て手続き費用】

| ・収入印紙 800円分 ・連絡用の郵便切手 1,000円~2,000円(切手金額は申立てする家庭裁判所により異なる) ・官報公告費用 5,075円・戸籍謄本取得費用 1,000円~5,000円程度(取得する書類数によって異なります) |

連絡用の郵便切手は、申立てする家庭裁判所によって金額が異なります。申立てをする前に、家庭裁判所へ連絡をして事前に確認しましょう。

7-2.相続財産清算人の報酬となる予納金

相続財産清算人の選任申立てを行うと、予納金が必要となる場合があります。

予納金とは、相続財産清算人の報酬や経費に充てるために、事前に裁判所に納める金銭です。

相続財産清算人は、相続財産の管理や債権者への支払い、国庫への納付などの業務を担当します。これらの業務には、さまざまな経費が発生し、手間をかけた分の報酬支払いが必要です。

相続財産が十分にあり、相続財産清算人に支払う報酬や経費が十分にまかなえるのであれば問題ありません。しかし、遺産の額が少ない場合は、報酬や経費を支払えない可能性があります。

そのため、支払いができない場合に備えて、あらかじめ申立人に予納金の支払いを行わせて、相続財産清算人の報酬や経費を担保するのです。

予納金の額は相続財産の額によって変わりますが、一般的な相場としては10万円~100万円程度です。

相続財産清算人の業務が完了した時点で、報酬や経費が相続財産から支払われれば、予納金は返還されます。

8.予納金を払ってもプラスになる財産がある場合のみ申立てすべき

被相続人の相続財産が、明らかに予納金よりもプラスになる場合であれば、相続財産清算人の申立てをすべきです。

しかし、「明らかに財産が無さそう」「債権ばかりが残ってそう」という場合は、相続財産清算人の選任申立てをしても、財産を回収することはできないでしょう。

それだけではなく、予納金が余計にかかってしまい、マイナスとなる可能性もあるため、相続財産清算人の申立てをすべきではありません。

| 例えば、被相続人の相続債権を回収するために、相続財産清算人の選任申立てをしたとします。 申立て後、家庭裁判所より予納金100万円が必要と告げられ、それを納めた結果、相続財産清算人が選任されました。 しかし、相続財産清算人が相続財産を調査しても、債務ばかりが見つかり、プラスとなる財産は見つかりませんでした。この場合は、相続債権を回収することができず、予納金100万円が余分にかかっただけになります。 |

このようなことが起こらないために、相続財産清算人の選任申立てをする時は、予納金を払ってでもプラスとなる財産があるかどうかを慎重に判断した上で行うようにしましょう。

9.相続財産清算人(相続財産管理人)が選任されるまでの流れ

相続財産清算人が選任されるまでの流れは、次のとおりです。

| ①相続財産清算人選任審理の申立てを行う②家庭裁判所による審理・選任が行われる |

相続財産清算人の選任申立てを家庭裁判所へ行ってから選任されるまでは、1~2ヶ月程度かかります。

相続債権の回収を急いでいる場合などは、速やかに申立て手続きを進めていきましょう。

9-1.相続財産清算人選任審理の申立て

相続財産清算人を家庭裁判所に選任してもらうためには、「相続財産清算人選任審理」の申立てが必要です。

申立てをする場合の

・相続財産清算人の申立てができる人

・申立て必要書類

について、それぞれ詳しく解説します。

9-1-1.相続財産清算人の申立てができる人

相続財産清算人の選任申立てができる人は、「利害関係人」もしくは「検察官」のみです。

利害関係人は、以下の人が挙げられます。

【被相続人の利害関係人と詳細】

| 利害関係人 | 詳細 |

| 特別縁故者 | ・生計を共にしていた内縁の妻 ・事実上の養子 ・被相続人の療養介護をしていたもの |

| 相続債権者 | 被相続人に対して債権を持っている者 |

| 相続財産を保存している者 | 相続放棄をしたが、占有していることにより相続財産の保存が義務付けられている者 |

| 不動産の共有者 | 被相続人と共有の不動産があり、売却などの処分行為が必要な者 |

検察官が申立人となっているのは、国が相続財産清算人を必要とすることがあるからです。

例えば、被相続人の債権者と特別受遺者に弁済してもなお、財産が残っている場合は、その残余分は国庫に帰属されます。

相続財産を国庫に帰属させる手続きをするためには、相続財産清算人の選任が必要となるのです。

相続財産清算人の申立ては、被相続人の最後の住所地を管轄する「家庭裁判所」で行います。管轄裁判所を調べたい場合は、下記の裁判所HPにてご確認ください。

9-1-2.申立て必要書類

相続財産清算人の申立てを行うには、下記の書類の提出が必要です。

【相続財産清算人申立て書類】

| ①申立書 ②財産目録 ③被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ④被相続人の父母の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ⑤被相続人の子ども(およびその代襲者)で死亡している人がいる場合、その子ども(およびその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ⑥被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本 ⑦被相続人の兄弟姉妹で死亡している人がいる場合 その兄弟姉妹の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本 ⑧代襲者としての甥姪で死亡している人がいる場合 その甥または姪の死亡の記載がある戸籍(除籍、改製原戸籍)謄本 ⑨被相続人の住民票除票または戸籍の付票 ⑩財産目録記載の財産を証する資料(不動産登記事項証明書(未登記の場合は固定資産評価証明書) 預貯金および有価証券の残高が分かる書類(通帳写し、残高証明書等)等) ⑪利害関係人からの申し立ての場合 利害関係を証する資料(戸籍謄本(全部事項証明書)、金銭消費貸借契約書き写し等) ⑫相続財産清算人の候補者がある場合にはその住民票又は戸籍附票 |

このように、申立て書類は多岐にわたります。

万が一、申立て前に入手が不可能な戸籍等がある場合は、その戸籍等は申立後に追加提出することでも問題ありません。

9-2.家庭裁判所による審理・選任

「利害関係人」もしくは「検察官」から相続財産清算人選定の申立てがなされると、家庭裁判所は相続財産を管理するのに最も適している人を「相続財産清算人」として選任します。

家庭裁判所は、被相続人との関係や利害関係の有無、相続財産の内容などを考慮し、選任をします。

候補者がいる場合には、その候補者が選ばれる場合もありますが、通常は公平な第三者であり、清算に適格性を有する専門家として、弁護士や司法書士が選ばれることが多いです。

5.相続財産清算人の申立てが却下されるケースで伝えたとおり、申立人の利害関係が認められない場合や、相続財産清算人の選任が不必要となれば、申立てを却下することもあります。

10.注意!特別縁故者が財産分与で取得すると相続税の課税対象となる

特別縁故者が財産分与により財産を取得した場合は、相続税法により相続税の課税対象者となります。

特別縁故者が財産分与により財産を取得した場合は、相続税法により相続税の課税対象者となります。

| (遺贈により取得したものとみなす場合) 第四条 民法第九百五十八条の二第一項(特別縁故者に対する相続財産の分与)の規定により同項に規定する相続財産の全部又は一部を与えられた場合においては、その与えられた者が、その与えられた時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合には、その規定により評価した価額)に相当する金額を当該財産に係る被相続人から遺贈により取得したものとみなす。出典:e-GOV 「相続税法 第四条」 |

上記、相続税法の条文のとおり、特別縁故者に対する相続財産の分与により財産を取得した人は、被相続人から遺贈により財産を取得したとみなされます。

遺贈により財産を取得した人は相続税の課税対象となるため、特別縁故者も相続税の課税対象者です。

特別縁故者が財産分与を受ける場合、相続税の課税対象となるだけではなく、相続人と比べて相続税が多くなります。

相続税が多くなる理由は、次の2つです。

| ・特別縁故者は相続税2割加算の対象となる ・特別縁故者には適用されない控除や特例がある |

特別縁故者が財産分与を受けることを検討している人は、課税される相続税についてしっかり理解しておきましょう。

ひとつずつ詳しく解説します。

10-1.特別縁故者は相続税2割加算の対象となる

特別縁故者が財産分与を受ける場合は、相続税が2割加算となります。

相続税法の条文は、次のとおりです。

| (相続税額の加算)第十八条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。2 前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となつている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつている場合は、この限りでない。出典:e-GOV 相続税法 第十八条 |

上記、条文のとおり被相続人の配偶者と1親等の血族以外が相続する場合は、相続税が2割加算されると定められています。

特別縁故者は被相続人の一親等の血族以外となるため、相続税2割加算の対象です。

相続税の申告の際は、申告漏れがないように注意しましょう。

申告漏れがあった場合は、ペナルティとして過少申告加算税の追徴税が課せられる可能性があります。

10-2.特別縁故者には適用されない控除や特例がある

相続税には、要件を満たせば利用できるいくつかの控除や特例がありますが、特別縁故者はこのような控除や特例が適用できません。

具体的に、特別縁故者が適用できない控除や特例は以下のとおりです。

【特別縁故者が適用できない控除や特例の例】

| ・配偶者の税額の軽減(配偶者控除) ・相次相続控除 ・障害者控除 ・未成年者控除・小規模宅地等の特例 |

これにより、相続人よりも相続税が多くなる可能性があります。

例えば、身体障害者手帳3級を持っている相続人であれば、障害者控除を受けることができます。しかし、特別縁故者が同じ身体障害者手帳3級を持っていても、障害者控除を受けることはできません。

しかし、特別縁故者でも3,000万円の相続税の基礎控除が適用されます。そのため、財産分与が3,000万円以下であれば相続税は課税されません。

11.相続に不安がある方は辻・本郷 税理士法人へご相談ください

ここまで相続財産清算人について解説をしてきましたが、相続について不安をお持ちの方は、ぜひ辻・本郷 税理士法人へご相談ください。

この記事を読んでいる人の中には、

「そもそも相続放棄をすべきか悩んでいる」

「特別縁故者として財産分与を受けたいけど進め方が分からず不安」

「債権の回収をしたいけど、相続財産で回収できるのか知りたい」

などと、悩んでいる人も少なくないでしょう。

そのような悩みも、当法人へご相談いただければ、相続問題を全て包括的にサポートし、ご依頼者様のご納得いただける相続を実現します。

当法人が相続問題を包括的にサポートできる理由は、次の3つです。

【辻・本郷 税理士法人が相続問題を包括サポートできる理由】

| ・相続に関わる専門家と連携し相続に関するあらゆる悩みに対応 ・業界トップクラスの豊富な実績で依頼者様へ安心をお届け ・【全国68事務所】全国どこでも相談対応が可能 |

11-1.業界トップクラスの豊富な実績で依頼者様へ安心をお届け

当法人は、年間3,827件の相続税申告件数(2021年10月~2022年9月の実績)と、業界トップクラスの豊富な実績を誇っています。

相続を専門家に相談する際、「誰に相談しても一緒」と思っている方もいますが、それは大きな間違いです。

税の分野で言うならば、法人税や消費税、相続税とあらゆる分野が存在し、それぞれを専門とした税理士が存在します。

相続税に関して慣れていない税理士が担当した場合、控除や特例や財産評価などの減額要素が検討されておらず、本来より高い税金を納めてしまうケースが多くあります。

特に相続税に関しては、税率が高く負担も大きいため、必要以上の税金を支払わないためにも、相続税申告の実績がある相続専門の税理士に相談することが大切です。

辻・本郷 税理士法人は、業界トップクラスの豊富な実績とノウハウで、依頼者様が安心頂けるサポートをお約束します。

11-2.相続に関わる専門家と連携し相続に関するあらゆる悩みに対応

当法人では、弁護士・司法書士・不動産鑑定士・土地家屋調査士・ファイナンシャルプランナー(FP)など、相続に関わる専門家と連携しているため、相続に関するあらゆる悩みを包括的にサポートします。

相続には、悩みがつきものです。

・相続手続きの多さや複雑さで進まない

・相続税の控除や特例の適用ができるのか判断ができない

など、相続ではさまざまな手続きが必要となるため、考えることややるべき事が多くあります。

また、相続の問題は幅広いため、悩んだときに「誰に相談したら良いかが分からない」と戸惑ってしまう人も多いでしょう。

そんな時は、まず辻・本郷 税理士法人にご相談いただければ安心です。全ての問題を専門家と共に解決へ導きます。

11-3.【全国85事務所】全国どこでも相談対応が可能

当法人は、北海道から沖縄まで全国各地に事務所を展開しているため、全国どこでも気軽にご相談が頂けます。

事務所数は全国85事務所で、拠点数は業界No.1です。

亡くなった人の自宅や相続財産となる不動産が遠方にある場合でも、ご依頼者様が出向く必要はありません。各エリアの事務所と連携をとり、スムーズに手続きを進めることがでます。

被相続人が遠方でお困りの人は、辻・本郷 税理士法人へご相談ください。

|

まとめ

本記事では、相続財産清算人とはなにか詳しく解説をしてきました。

最後に、要点をおさらいしましょう。

| ▶相続財産清算人とは 被相続人に相続人がいない場合や、相続人全員が相続放棄をした場合、相続人に代わって被相続人の財産を保存している者 |

相続財産清算人の役割は、相続財産や相続人を調査し、債権(借金)があれば債権者に支払いをし、清算を行うことです。

特別縁故者がいる場合は、財産分与の申立てを行い、相続財産を引き継ぐ者がいなければ国に帰属させることで、役割が完了します。

この役割を完了させるために、認められている権限は以下のとおりです。

【相続財産清算人に認められている権限】

| 保存行為・管理行為 | 処分行為 |

| 相続財産の状態を変えない範囲で財産を維持・利用すること 例) ・不動産の相続登記 ・建物の修繕工事 ・賃貸契約の解除など | 相続財産の形を変える行為のこと 例) ・不動産の売却 ・株式の売却 ・家電家具の処分など |

相続財産清算人を選任できる条件は、次の3つです。

【相続財産清算人の選任条件】

| ・法定相続人がいない ・相続人全員が相続放棄をした ・欠格・廃除で相続人がいない |

実際に、相続財産清算人の選任申立てをすべきケースは次のとおりです。

【相続財産清算人選任申立てをすべきケース】

| ①債権者として債権の回収をしたい ②相続放棄をしたけど財産管理をしている ③特別縁故者として財産分与を受けたい |

ただし、相続財産清算人の選任申立てを行っても、申立てが却下されるケースがあります。

下記の要件を満たしていなければ申立てが却下されますので、しっかり申立て前に確認しましょう。

【相続財産清算人の申立てが却下される場合】

| ①相続人が存在した ②相続財産が存在しない ③申立て権限が無い ④予納金を支払わない |

相続財産清算人の選任申立てで必要となる費用は、大きく分けて以下の2つです。

【相続財産清算人選任申立てで必要な費用】

| 項目 | 費用相場 |

| 申立て手続き費用 | ・収入印紙 800円分 ・連絡用の郵便切手 1,000円~2,000円 ・官報公告費用 5,075円 ・戸籍謄本取得費用 1,000円~5,000円程度 |

| 相続財産清算人の報酬となる予納金 | 10~100万円 |

相続財産清算人の選任は、「利害関係人」もしくは「検察官」が家庭裁判所に選任申立てをすることで、審理・選任が行われます。

選任されるまでは、申立てから約2ヶ月ほど必要です。

以上、本記事を読んで相続財産清算人とはなにかが理解でき、相続人がいない場合でも法的手続きを進めることができれば幸いです。