相続税の配偶者控除を利用すれば、大抵の人は相続税がかからないと聞いた。

相続税の配偶者控除とはどのような制度なのだろうか…?

本記事をご覧の方は、このような疑問をお持ちなのではないでしょうか。

相続税の配偶者控除とは、配偶者が相続した正味の遺産額が1億6,000万円又は配偶者の法定相続分相当額のいずれか多い金額までであれば、配偶者にかかる相続税がゼロになる制度です。

2020年10月にMUFG資産形成研究所が公開したデータによると、親から相続した財産額の平均値は3,273万円ですので、配偶者控除を適用すれば、大半の家庭は相続税がかからないということになります。

しかし、相続税専門税理士の目線からみると、相続税の配偶者控除を最大限活用することで、相続税が安くなるとは限りません。

本記事は相続税の配偶者控除とはどのような制度なのか、図解を用いながら分かりやすく解説した上で、相続税の配偶者控除を活用する際はどのように行えばよいのか解説していきます。

相続税の配偶者控除の正式名称は「配偶者の税額軽減」です。

相続税の配偶者控除は俗称でありますが、一般の方に馴染み深い表現として、本記事では相続税の配偶者控除という表現であえて記載しております。

■【参考】MUFG資産形成研究所 退職前後世代が経験した資産承継に関する実態調査

目次

1.相続税の配偶者控除とは

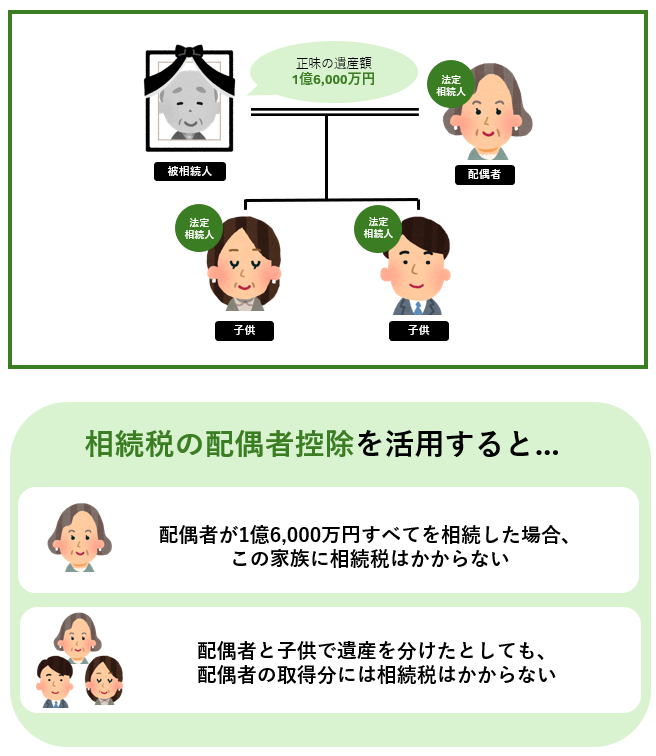

相続税の配偶者控除とは、配偶者が相続した正味の遺産額が次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額

つまり、正味の遺産額が1億6,000万円までの相続であれば、すべて配偶者が相続すれば、その家族に対して相続税はかかりません。また、子供などの他の法定相続人と配偶者が遺産を分け合ったとしても、配偶者が取得した分に対しては相続税はかかりません。

また、たとえ正味の遺産額が4億円の資産家であっても、配偶者の相続分に対しては法定相続分である2億円までは相続税がかかりません。

節税効果が非常に高い制度と言えるでしょう。

2.相続税の配偶者控除を適用するための要件

相続税の配偶者控除は誰でも適用できるわけでは、ありません。

相続税の配偶者控除を適用するためには、以下の3つの要件を満たしている必要があります。

- 被相続人の法律上の配偶者であること

- 相続税の申告期限までに遺産分割が完了していること

- 税務署に相続税の申告書を提出すること

2-1.【要件1】被相続人の法律上の配偶者であること

要件の1つ目は、被相続人の法律上の配偶者であることです。

法律上の配偶者とは、被相続人と婚姻届を提出している夫婦であるということです。

被相続人と事実婚や内縁関係であった場合は、相続税の配偶者控除を適用することはできません。

2-2.【要件2】相続税の申告期限までに遺産分割が完了していること

要件の2つ目は、相続税の申告期限までに遺産分割が完了していることです。

相続人全員で遺産の分け方を話し合うことを遺産分割協議といいます。

相続税の配偶者控除を適用するためには、遺産分割協議を開催し、相続人全員が納得した遺産分割が決定されている必要があります。

ただし、どうしても相続税の申告期限までに遺産分割が完了しない場合は、期限内に「申告期限後3年以内の分割見込書」を添付した上で未分割申告を行い、申告期限から3年以内に遺産分割協議がまとまったら、分割が成立した日の翌日から4か月以内に更正の請求を行うことで、相続税の配偶者控除を適用することができます。

しかし、これはイレギュラーな方法であり手間暇もかかるので、なるべく期限内に遺産分割を完了させましょう。

2-3.【要件3】税務署に相続税の申告書を提出すること

要件の3つ目は、税務署に相続税の申告書を提出することです。

相続税の配偶者控除を適用した結果、相続税がかからない場合、「相続税がゼロだから申告も不要」と考える人もいます。

しかし、配偶者控除の適用を受けるには、相続税の申告が必要不可欠です。

3.相続税の配偶者控除を適用するための4つのステップ

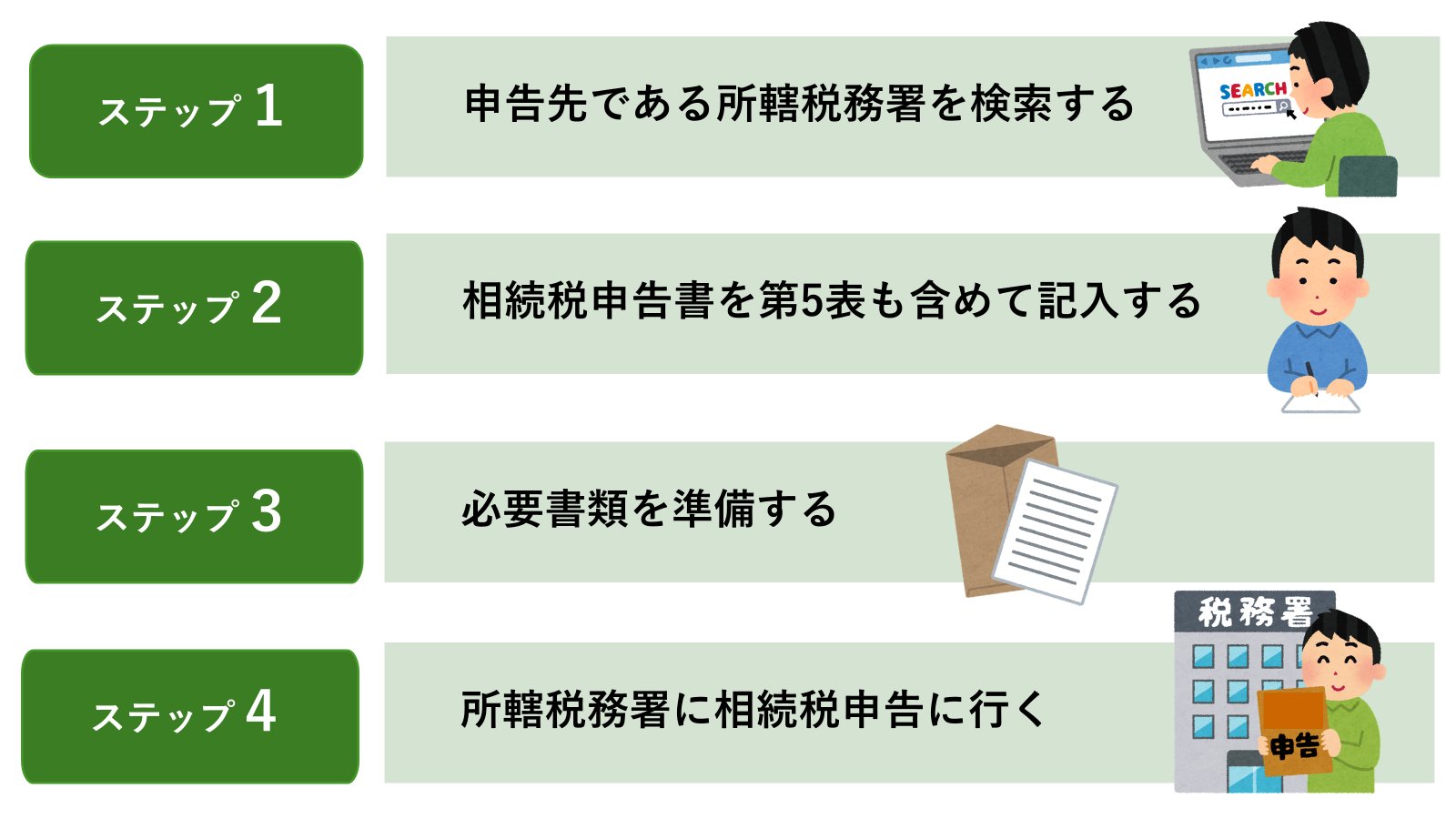

相続税の配偶者控除を適用するための4つのステップを紹介します。

相続税の配偶者控除を適用するためには、所轄税務署に相続税申告をする必要があります。

「所轄税務署に相続税申告をする」と言われても、どこに、何を準備して、申告すればいいのか分からないと思いますので、進め方をステップ形式で紹介します。もしもご自身でのお手続きにご不安があるようでしたら、相続税専門税理士にご依頼ください。

3-1.【ステップ1】申告先である所轄税務署を検索する

まず申告先である所轄税務署を検索しましょう。

所轄税務署とは、被相続人の死亡時における住所地を管轄する税務署のことです。

税務署の所在地はこちらのサイトで調べることができます。

■国税庁HP 国税局・税務署を調べる

■被相続人が老人ホームで亡くなった場合など、所轄税務署がどこか迷われている場合はこちら

相続税申告書の提出先|どこの税務署に提出すればいいの?

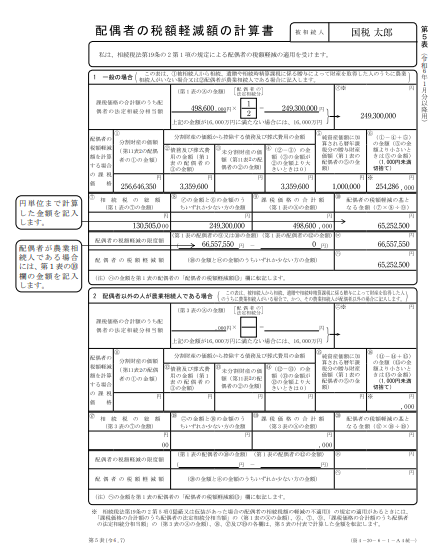

3-2.【ステップ2】相続税申告書を第5表も含めて記入する

相続税申告書を第5表も含めて記入してください。

第5表が配偶者の税額軽減額の計算書といって、相続税の配偶者控除を適用するために必要な帳票となります。

■国税庁作成資料「相続税の申告書の記載例」より抜粋

相続税申告書の詳しい書き方については、こちらにまとめてありますのでご覧ください。

3-3.【ステップ3】必要書類を準備する

次に必要書類を準備しましょう。

相続税の配偶者控除を適用するための必要書類は以下の通りです。

| 書類名 | 取得場所 |

|---|---|

| ステップ2で作成した相続税申告書 | 自分で作成 フォーマットはこちら |

| 被相続人の出生から死亡までの履歴がわかる戸籍謄本 | 市区町村役場 |

| 遺産分割協議書の写しまたは遺言書の写し | お手元 |

| 法定相続人全員の印鑑証明書 | 市区町村役場 |

| 相続人全員の戸籍謄本 | 市区町村役場 |

3-4.【ステップ4】所轄税務署に相続税申告に行く

所轄税務署にステップ3で揃えた書類を持って、相続税申告に行きましょう。

相続税の配偶者控除を適用するためには、相続税申告を行うことが必要不可欠です。

相続税申告の期限である10ヶ月以内に必ず行いましょう。

4.相続税の配偶者控除を最大限活用することで、相続税が安くなるとは限らない

相続税の配偶者控除を最大限活用することで、その家族にかかる相続税が安くなるとは限りません。

確かに相続税の配偶者控除を適用し、配偶者がすべての遺産を相続するのであれば、正味の遺産額が1億6,000万円までの相続の場合、その家族に対して相続税はかかりません。

実際に「母がすべての遺産を相続すれば相続税が安くなる」とお考えになる家庭も多くいらっしゃいます。

しかし、相続を「両親から子供への財産の移転」と考えた場合、相続税の配偶者控除を最大限活用することが、相続税の一番安くなる遺産分割方法であるとは限らないのです。

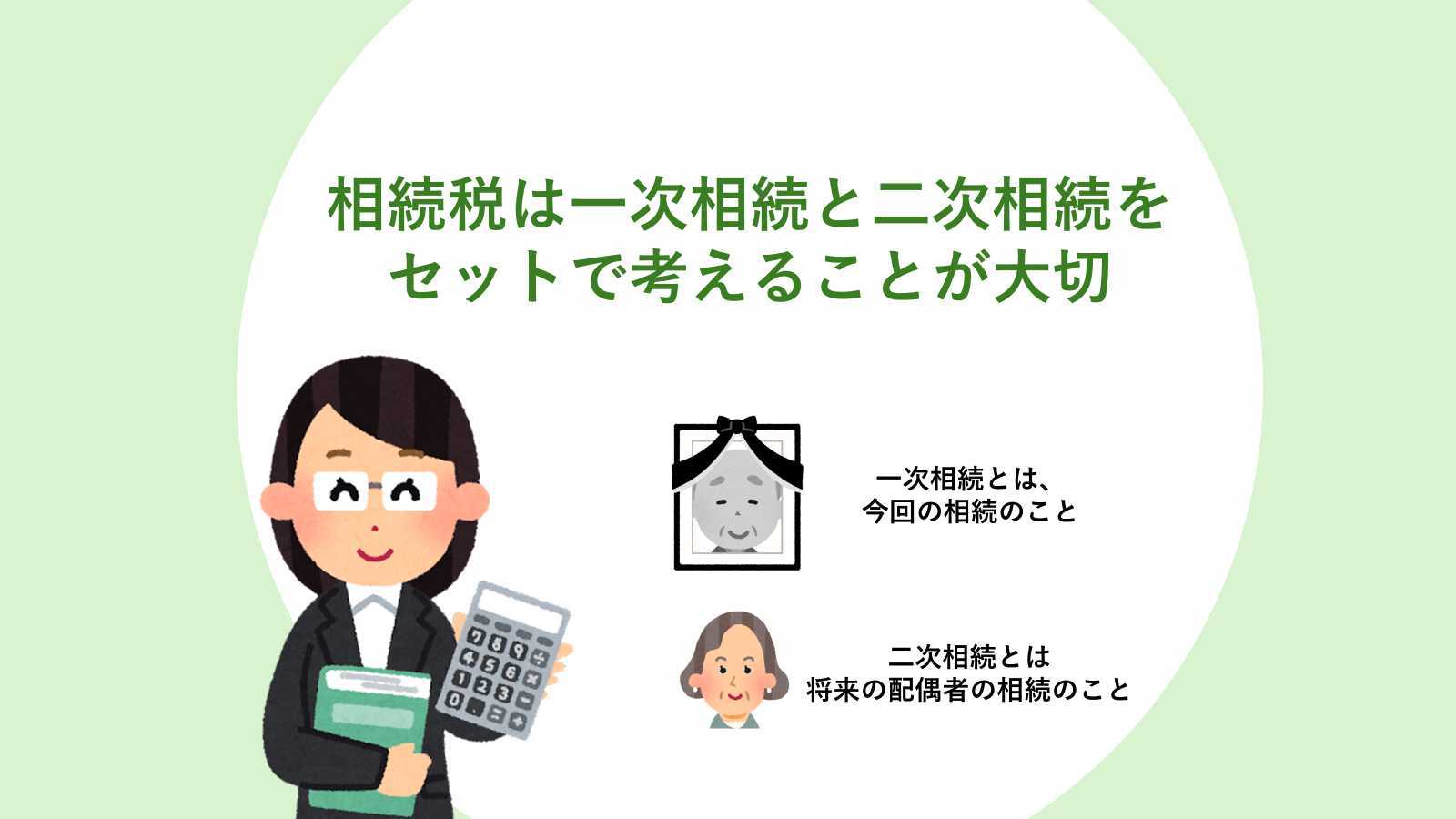

相続税は「一次相続(今回の相続)と二次相続(将来の配偶者の相続)」を併せて考えることが大切です。

以下のシミュレーション結果を見ていただければ一目瞭然ですが、目先の一次相続のことだけを考えて相続税の配偶者控除を最大限活用することが、この家族にとって最適な遺産分割方法だとは言えません。

この場合の相続税額は以下の通りです。

なお、前提条件は、一次相続の正味の遺産額は9,000万円、子供は2人、二次相続の正味の遺産額は配偶者が一次相続で相続した額とします。

| 一次相続の相続税 | 二次相続の相続税 | 相続税の合計額 | |

|---|---|---|---|

| ①配偶者がすべて相続 | 0円 | 620万円 | 620万円 |

| ②配偶者1/2 子供1/4ずつ相続 | 240万円 | 30万円 | 270万円 |

| ③配偶者30% 子供35%ずつ相続 | 336万円 | 0万円 | 336万円 |

一次相続と二次相続の合計額で考えると、配偶者の税額軽減を最大限活用した場合が、一番高くなる結果となりました。

5.相続税の配偶者控除を検討する際は、税額シミュレーションをしよう

相続税の配偶者控除の適用を検討する際は、相続税専門税理士に税額シミュレーションをしてもらいましょう。

4章の例を見ても明らかな通り、目先の一次相続のことだけを考えて相続税の配偶者控除を最大限活用することが、必ずしも最適な遺産分割方法とは言えません。

だからと言って、「配偶者が〇割、子供が〇割で分けると、一次相続と二次相続の相続税の合計価額が安くなる」といった黄金比率は存在しません。

配偶者自身の財産がどれくらいあるかによって相続税額は変わってきますし、遺産分割には家族の想いやライフスタイルも考慮する必要があります。

遺産分割方法を検討する際は、相続税専門税理士に税額シミュレーションをしてもらうことがおすすめです。節税と家族の想いのバランスのとれた遺産分割方法を思いつく一助となることでしょう。

6.相続税の配偶者控除についてよくあるQ&A

相続税の配偶者控除についてよくあるQ&Aを紹介します。

Q1.相続税の配偶者控除と「配偶者の税額の軽減」は別の制度なのか

同じ制度です。

相続税の配偶者控除の正式名称を「配偶者の税額の軽減」といいます。

Q2.相続税の配偶者控除を適用すると、基礎控除を使用することはできないのか

できます。

相続税は課税価額が、基礎控除額を上回っている場合にかかる税金です。

基礎控除を上回っており、相続税の対象となっている方の税額を軽減するための制度の一つが、相続税の配偶者控除です。

■基礎控除についての詳細はこちら

相続税の基礎控除とは|控除額や計算方法について解説

Q3.相続税の配偶者控除を適用することで、相続税額が0円になれば、相続税申告を行う必要はないのか

相続税申告を行う必要はあります。

配偶者控除の適用を受けるには、相続税の申告が必要不可欠です。

3章で紹介した4つのステップを参考に相続税申告を進めましょう。もしもご自身でのお手続きにご不安があるようでしたら、相続税専門税理士にご依頼ください。

Q4.相続税申告の期限内に遺産分割がまとまらなかった場合、相続税の配偶者控除は適用できないのか

原則適用できません。

しかし、相続税申告の期限内に「申告期限後3年以内の分割見込書」を添付した未分割申告を行い、後に遺産分割協議がまとまったら更正の請求を行うことで、相続税の配偶者控除を適用することができます。

しかし、これはイレギュラーな方法であり手間暇もかかるので、なるべく期限内に遺産分割を完了させましょう。

Q5.配偶者が認知症の場合、相続税の配偶者控除を適用することはできるのか

遺言書がない場合、成年後見制度を利用して遺産分割協議を行えば、適用することができます。

成年後見制度とは、遺産相続の利害関係がない第三者に、財産の管理や契約の代行等をサポートしてもらう制度のことです。

■認知症の方がいる相続についての詳細はこちら

認知症の相続人がいる場合、相続はできるの?対処方法まとめ

7.まとめ

相続税の配偶者控除とはどのような制度なのか、図解を用いながら分かりやすく解説した上で、相続税の配偶者控除を活用する際はどのように行えばよいのか解説してまいりました。

最後に本記事の大切なポイントをもう一度振り返ります。

- 相続税の配偶者控除とは、正味の遺産額が次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

1億6,000万円

配偶者の法定相続分相当額 - 相続税の配偶者控除を適用するための要件

【要件1】被相続人の法律上の配偶者であること

【要件2】相続税の申告期限までに遺産分割が完了していること

【要件3】税務署に相続税の申告書を提出すること - 相続税の配偶者控除を適用するためには、所轄税務署に相続税申告をする必要がある。相続税申告は以下の4ステップの順で進めていく。

- 相続税の配偶者控除を最大限活用することで、その家族にかかる相続税が安くなるとは限らない。

- 相続税の配偶者控除の適用を検討する際は、相続税専門税理士に税額シミュレーションをしてもらいましょう。

本記事が遺産分割について検討している方の一助になれば幸いです。