相続した不動産の評価はどうやってするか?

本記事をご覧のみなさんは、相続した不動産をどのように評価すればよいか迷われて検索したのではないでしょうか。

本記事は、相続専門税理士監修のもと、相続した不動産の評価方法をステップ形式で紹介しています。

順番通りに進めていけば、不動産の評価方法を理解することができます。

しかし、理解したからといって、正しく評価できるわけではないのが、相続した不動産の評価です。

「自分でやろう!」と意気込んで検索してくださったみなさんにお伝えするのは心苦しいですが、お伝えしないとみなさんが納める必要のない税金を納めることになる可能性が高いのでお伝えします。

相続した不動産の評価は、相続専門税理士に依頼することをおすすめします。

みなさんが最良の選択をして、無事に相続税申告を終えられることを、心から願っております。

目次

1.不動産の相続税評価は相続専門税理士に依頼することをおすすめします

相続した不動産の評価は、相続専門税理士に依頼することをおすすめします。

なぜなら、相続人ご自身で不動産の評価をおこなうと、納める必要のない税金を納めることになる可能性が高いからです。

一方で相続した不動産の評価を相続専門税理士に依頼すると、適正な「財産評価」と「控除・特例の適用」により、無駄な税金を限りなく「0」にすることができます。

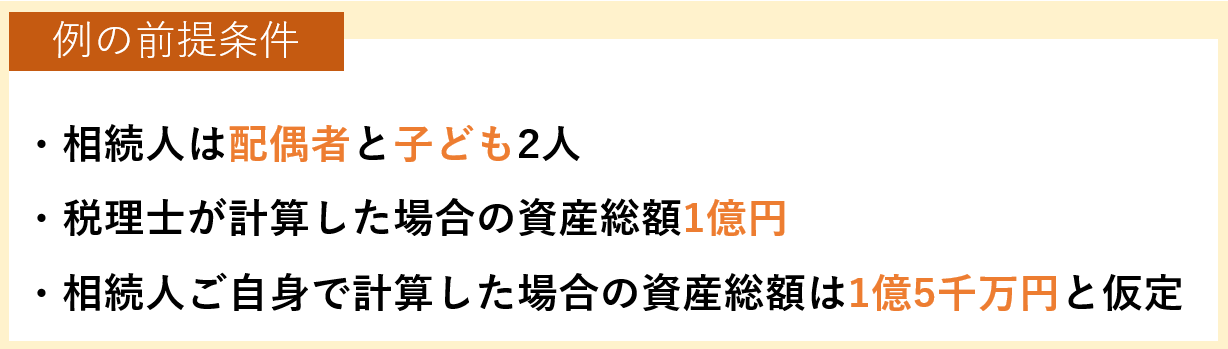

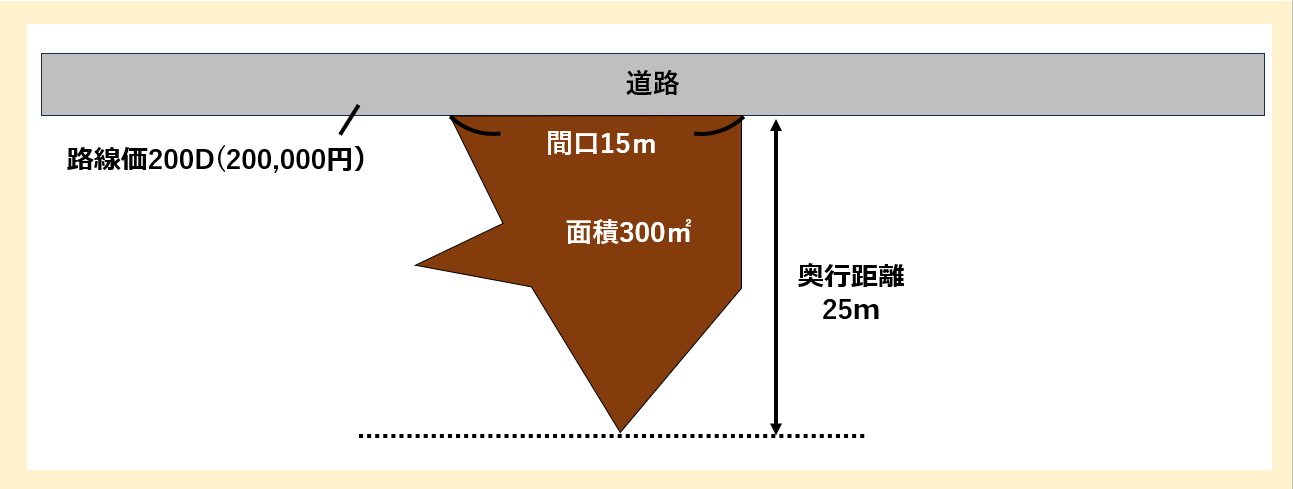

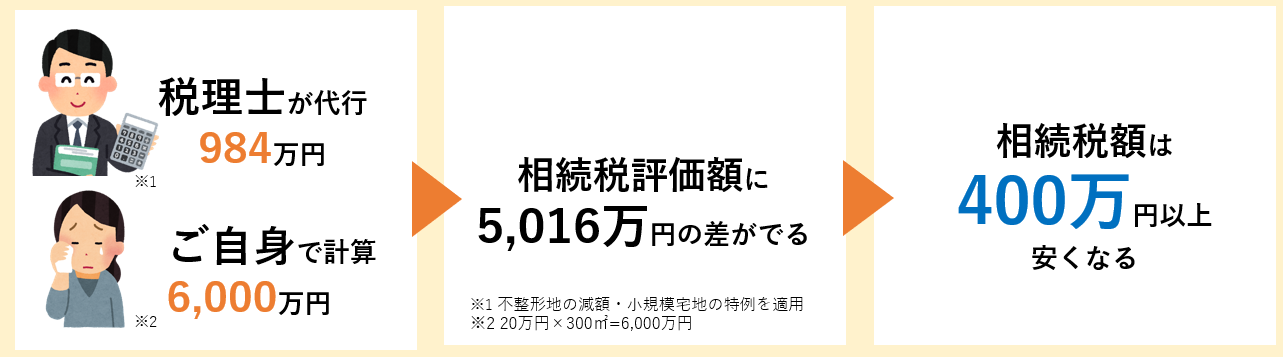

あくまで一例ではありますが、以下のような土地の評価であれば、税理士が適切な「財産評価」「控除・特例の適用」をおこなうことで、土地の評価額は5,016万円のマイナス、相続税額は400万円のマイナスになります。

逆の言い方をすれば、相続人ご自身で不動産の評価を行うと、納める必要のない400万円以上の相続税を納めることになります。

相続した不動産の評価は、相続専門税理士に依頼することをおすすめします。

■不整形地の減額・小規模宅地の特例を適用した結果、948万円になる根拠は、以下のページに記載

適正な財産評価で、無駄な税金を限りなく「0」にできる

2.相続した不動産は、土地・建物に分けて評価する

相続した不動産の評価は、土地と建物で計算方法が異なります。

被相続人が所有していた土地の上に、被相続人が所有していた家が建っていたとしても、別々に評価する必要があります。

土地の評価方法を3章、建物の評価方法は4章に記載しています。

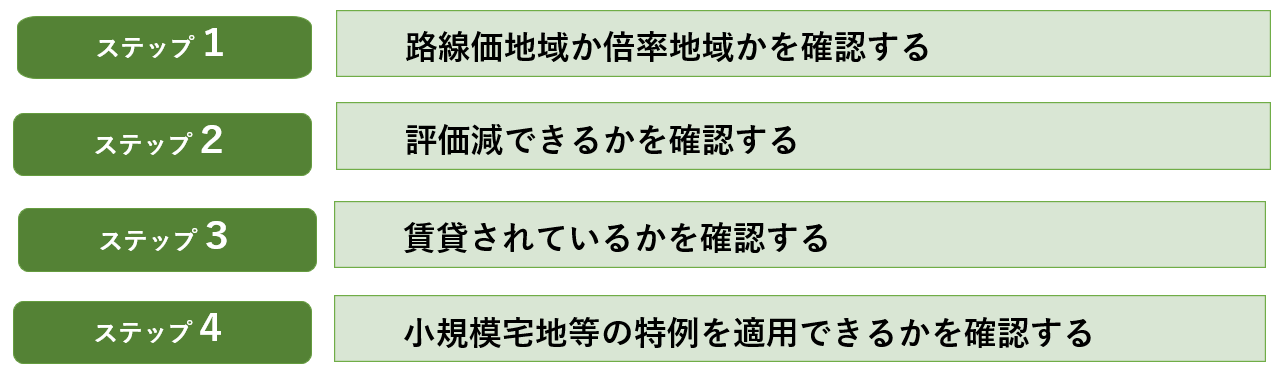

3.相続した土地を評価するための4ステップ

相続した土地の評価方法を紹介します。

相続した土地は、以下の4ステップで評価します。

3-1.【ステップ1】路線価地域か倍率地域かを確認する

路線価地域か倍率地域かを確認してください。

路線価図を確認していき、路線価図があれば路線価地域、路線価図がなければ倍率地域です。

路線価図の確認方法はこちらに図解つきで掲載されています。

また、路線価地域は以下の路線価方式の計算式で、倍率地域は倍率方式の計算式で計算していきます。

| 評価方法 | 計算式 |

|---|---|

| 路線価方式 | 相続税路線価×調整率×土地の面積 |

| 倍率方式 | 固定資産税評価額×倍率 |

■路線価方式の土地の評価方法の詳細はこちら

相続税路線価を使用した土地の評価方法をわかりやすく解説

■倍率方式の土地の評価方法の詳細はこちら

倍率地域の土地の相続税評価額

3-2.【ステップ2】評価減できるか確認する

評価減できるか確認してください。

地形や立地などの、土地ごとの条件により評価減できるケースがあります。

また、評価減できるかどうかの判定はとても複雑です。

正しく判断し、評価額を算出するには、専門的な知識が必要になります。

下記の減額要件を検討する場合は、必ず相続専門税理士に相談するようにしましょう。

| 減額できる要素 | 詳細 |

|---|---|

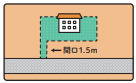

土地の奥行が長い | 間口のわりに奥行が長い宅地■詳細はこちら 奥行価格補正率 |

不整形地 | 土地がゆがんでいて正方形、長方形ではない宅地■詳細はこちら 不整形地の評価 |

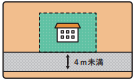

前面道路が4mに満たない | セットバックが必要な宅地 |

道路に面していない | 路線価が設定されている道路に面していない宅地■詳細はこちら 無道路地 |

地積規模が大きい | 三大都市圏は500㎡以上、その他は1,000㎡以上の宅地■詳細はこちら 地積規模の大きな土地 |

接道義務を満たしていない | 旗竿状の宅地など |

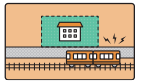

線路や踏切に隣接している土地 | 騒音のある、線路や踏切沿いの宅地■詳細はこちら 利用価値が著しく低下している宅地の評価 |

墓地隣接地 | 墓地に隣接している宅地■詳細はこちら 利用価値が著しく低下している宅地の評価 |

| がけ地等を有する土地 | がけ地等を有する土地■詳細はこちら がけ地等を有する宅地の評価 |

3-3.【ステップ3】賃貸されているかどうか確認する

今回相続する土地が、賃貸されているかどうか確認してください。

賃貸があった場合、所有者が自由に使用できないので、以下の計算式で減額することができます。

なお、計算式に出てくる「自用地としての評価額」とは、ステップ2までで求めた土地の価格のことです。

| 種別 | 計算式 |

|---|---|

| 借地権(土地を借りていた場合) | 自用地としての評価額×借地権割合 |

| 貸宅地(土地を貸していた場合) | 自用地としての評価額ー借地権の価額 |

| 貸家建付地(土地と建物を貸している場合) | 自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合) |

※借地権割合:路線価図に記載されている

※借家権割合:一律30%

※賃貸割合:建物の各独立部分の床面積の合計に対する賃貸部分の床面積の合計

■借地権・貸宅地の詳細はこちら

貸宅地と借地権の相続税評価

■貸家建付地の詳細はこちら

貸家(貸アパート)の敷地として利用されている土地の相続税評価

3-4.【ステップ4】小規模宅地等の特例を適用できるかを確認する

小規模宅地等の特例を適用できるかを確認してください。

小規模宅地の特例を簡単に説明すると、「被相続人(亡くなられた方)等がご自宅や店舗、貸アパート等として使っていた宅地を、親族が取得する場合に、宅地の評価額を一定の面積までは最大80%減額してよいですよ」という制度です。

たとえば、2億円のご自宅の宅地を相続で取得したとしても、相続税評価額においては80%減額した4,000万円になります。

仮に、相続人がお子様2人で、財産が土地のみと仮定した場合、小規模宅地等の特例を適用できれば、相続税額が3,340万円から「0円」になります。

この小規模宅地等の特例の適用は、適用を検討している土地が、以下の4種類のうちどれに該当するかで、特例を適用できる限度面積と減額割合が異なります。

- 自宅用(特定居住用宅地等):被相続人等が住んでいた宅地等

- 事業用(特定事業用宅地等):被相続人等が個人事業主または法人として事業をしていた宅地等

- 貸付用(貸付事業用宅地等):被相続人等が貸付をしていた宅地等(賃貸アパート・立体駐車場など)

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額割合 | ||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 特定同族会社事業用宅地等 | 200㎡ | 50% | |

| 被相続人等の貸付事業用の宅地等 | 貸付事業用宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住用の宅地等 | 特定居住用宅地等 | 330㎡ | 80% | ||

なお、適用のためには、詳細な要件の検討が必要です。

また、小規模宅地等の特例の適用を受けるためには、期限内に相続税の申告を行う必要があります。

詳細は以下のページをご覧ください。

■辻・本郷税理士法人のコラム 家を相続したら相続税額が安くなる?~「小規模宅地等の特例」基礎編

■国税庁HP 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

4.相続した建物を評価するための2ステップ

相続した建物の評価方法を紹介します。

相続した建物は、以下の2ステップで評価します。

4-1.【ステップ1】固定資産税評価額を確認する

建物の固定資産税評価額を確認しましょう。

建物の相続税評価額は以下の算式で求めます。

算式を見れば明らかな通り、相続税における建物の評価額は、固定資産税評価額と基本的にイコールです。

固定資産税評価額×評価倍率(1.0)

なお、建物の固定資産税評価額は、毎年4月頃に送られてくる固定資産税課税明細書(納税通知書)に記載されています。

また、令和6年1月1日以後に相続又は贈与により取得した、いわゆる分譲マンションについては、評価方法が改正されています。

■固定資産税課税明細書についての詳細は、以下の東京都のHPに詳しく記載されています。

固定資産税・都市計画税 課税明細書 – 東京都主税局

4-2.【ステップ2】賃貸されているかどうか確認する

今回相続する建物が、賃貸されているかどうか確認してください。

賃貸があった場合、以下の計算式で減額することができます。

| 種別 | 計算式 |

|---|---|

| 1軒(1棟)全部貸家の場合 | 固定資産税評価額×(1-借家権割合) |

| 住宅の一部が貸家の場合 | 固定資産税評価額×(1-借家権割合×賃貸割合) |

※借家権割合:一律30%

※賃貸割合:建物の各独立部分の床面積の合計に対する賃貸部分の床面積の合計

5.相続した不動産にかかる税金を軽減できる制度

相続した不動産にかかる税金を軽減できる制度を2つ紹介します。

一番有名な相続した不動産にかかる税金を軽減できる制度は、3-4で説明した小規模宅地等の特例ですが、その他にも税金を軽減できる制度があります。

5-1.空き家の発生を抑制するための特例措置

空き家の発生を抑制するための特例措置です。

これは「空き家特例」と一般的に言われているものです。

簡単に説明しますと、空き家となった被相続人の住まいを相続した相続人が、一定の要件と耐震基準を満たしたその家屋又はその家屋とともにその敷地を譲渡した場合や、家屋を取り壊した後にその敷地を譲渡した場合等には、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除できるという制度です。

■詳細はこちら

国税庁:被相続人の居住用財産(空き家)を売ったときの特例

辻・本郷 税理士法人:令和5年度税制改正~空き家の3000万円控除 年をまたぐ譲渡は?~

5-2.相続財産を譲渡した場合の取得費の特例

2つ目は相続財産を譲渡した場合の取得費の特例です。

相続または遺贈により取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるという制度です。

■詳細はこちら

国税庁:相続財産を譲渡した場合の取得費の特例

辻・本郷 税理士法人:譲渡所得税を減らす取得費加算の特例

6.不動産の相続税評価のよくあるQ&A

不動産の相続税評価のよくあるQ&Aです。

6-1.不動産の売買契約中に相続が開始した場合、売り手側の相続税評価はどうなるのか

売買契約中に亡くなってしまった場合は、売り手側の評価は売買契約金額に基づく残代金請求権(未収入金)として評価します。

なお、残代金請求権とは、通常契約日に受け取る手付金を差し引いた残額のことです。

■詳細はこちらをご覧ください。

売買契約中に亡くなった場合の相続税評価の注意点

6-2.相続税申告は基本的に自分でやりたいが、不動産の評価だけ税理士に依頼することはできるのか

可能です。

相続した不動産の評価は相続専門税理士に依頼することをおすすめします。

相続人ご自身で相続税路線価を使用した土地の評価をおこなうと、納める必要のない税金を納めることになる可能性が高いです。

■不動産評価を税理士に依頼した方がよい理由の詳細はこちら

相続税路線価を使用した土地の評価方法をわかりやすく解説

7.まとめ

いかがでしたでしょうか。

相続した不動産の評価方法を理解することができましたでしょうか。

また、1章で説明した通り、相続人ご自身で不動産の評価をおこなうと、納める必要のない税金を納めることになる可能性が高いです。

さらに、特例を受けるたえには、様々な書類を準備する必要があり、手間も時間もかかります。

相続した不動産の評価は、無理をせず相続専門税理士に依頼することをおすすめします。

みなさんが正しく不動産の評価をおこない、無駄な税金を支払うことなく、相続税申告を終えられることを、心から願っております。