「相続の財産調査とはどういうもの?具体的にどう進めたらいいの?」

相続が始まり、まずはどんな財産があるか調べようと思ったものの、何から始めていいのか分からないですよね。自分できちんとできるかどうか不安もあるでしょう。

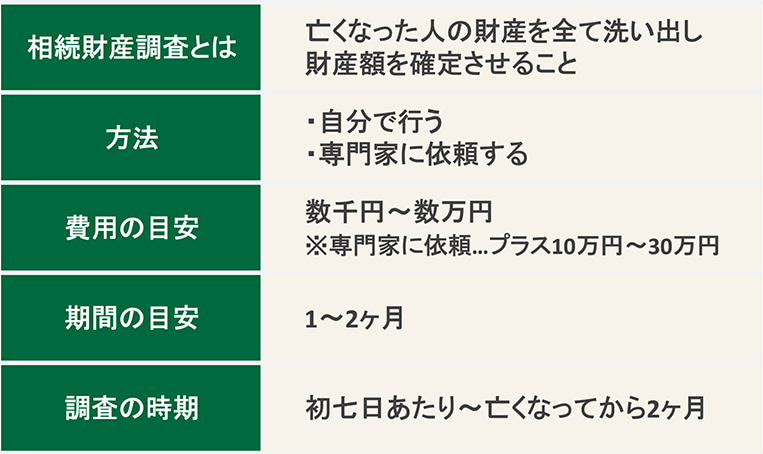

相続の財産調査とは、亡くなった人の財産を全て洗い出し、財産額を確定させることです。

財産調査を全て終わらせないと、後の相続手続きが全く進みません。相続放棄の判断や遺産分割、相続税申告などを正しく行うためにも、財産調査は漏れなく徹底して行う必要があるのです。

財産調査は一つ一つ財産を調べて価額を確定させていくという、極めて地道な作業です。思った以上に大変な作業となるでしょう。

しかし、その中でも漏れなく効率よく進めていくためのコツがいくつかあります。

たとえば、財産調査はまずは通帳を見つけることが先決です。通帳を見れば、これまでの取引履歴から他の財産情報を把握できるためです。

とはいえ、こういった財産調査を自分の力だけで行うのは難易度が高いケースがあります。たとえば以下のような場合です。

財産調査を自分で行うのは難しいケース

- 相続財産が多い・把握できていない(特に財産額が相続税の基礎控除額を越せそうな場合)

- 相続財産に不動産が含まれる(評価額を決める点が一般の人には難しいため)

- 財産調査をする時間がない、など

上記のような場合は、外部の専門家に調査を依頼することも検討した方が良いでしょう。

そこで本記事では、相続における財産調査について、次の内容を紹介していきます。

本記事で分かること

- 遺言書の検認とは何かの概要

- 検認が必要な遺言書の種類

- 遺言書の検認が必要となる理由

- 遺言書の検認手続きのステップ

本記事を読めば、財産調査に対する理解を深められ、財産調査を自分でするか専門家に依頼するかを判断できるようになります。

そして、自分ですると決めた場合は財産調査が漏れなく行えるようになり、専門家に依頼すると決めた場合はどの専門家にするか選べるようになります。

財産調査に対する疑問や不安も解消されるので、ぜひ最後まで読み進めてくださいね。

目次

- 1.相続財産調査とは|亡くなった人の財産を全て洗い出すこと

- 2.相続財産調査が重要である3つの理由

- 3.相続財産調査を最初に行う理由|死後2ヶ月以内に終わらせるべき

- 4.相続財産調査を自分ですべきケース・専門家に依頼すべきケース

- 5.【自分でする場合】種類別の財産調査方法

- 6.【自分でする場合】漏れなくスムーズに調査するためのポイント3つ

- 7.【専門家に依頼する場合】税理士・弁護士・司法書士・行政書士の選び方

- 8.相続財産が3600万を超える場合は税理士に一度相談するのがおすすめ

- 9.不動産がある場合は最新の法改正をふまえた判断が必要

- 10.相続についてのご不安は辻・本郷 税理士法人にお任せください

- 11.まとめ

1.相続財産調査とは|亡くなった人の財産を全て洗い出すこと

相続における財産調査とは、亡くなった人の財産を全て洗い出し、財産額を確定させることです。

詳細については順次解説していきますが、まずは下表で全体像を把握しましょう。

相続財産調査とは

| 概要 | 亡くなった人の財産を全て洗い出し、財産額を確定させること |

|---|---|

| 方法 | ・自分で行う ・専門家に依頼する |

| かかる費用の目安 | 数千円~数万円 ※専門家に依頼する場合はプラス10万円~30万円 |

| かかる期間の目安 | 1~2ヶ月 |

| 行う時期 | 初七日あたり~亡くなってから2ヶ月 |

調査方法について、自分で行う場合は大体下記の手順で進めていきます。

相続財産調査のやり方

STEP1.遺品の中から財産の手がかりを探す

STEP2.財産の価額を確定する

残念ながら財産を一括で洗い出すようなシステムはありません。コツコツとひとつずつ探していく他ないため、財産調査は地道な作業となります。

そうした泥臭い作業でも効率よく進めていくコツはあるので、調査のポイントは後ほど紹介していきますね。

2.相続財産調査が重要である3つの理由

相続の対象となる財産調査は、漏れなくしっかりと行うようにしましょう。

財産調査を怠ると、相続を進めていく上で様々なトラブルが生じるおそれがあるので、徹底的に行う必要があります。

ここでは徹底的に財産調査を実施することの重要性について、次の3つの理由を紹介します。

相続財産調査が重要である3つの理由

- 遺産分割を行うため

- 相続放棄をするかどうか判断するため

- 相続税申告を正しく行うため

2-1.遺産分割を行うため

遺産分割(相続人が複数いる場合、誰がどの財産を相続するか決めること)を行うためには、どの財産がどれだけあるかが確定している必要があります。

もし財産調査が正しく行われていない場合、遺産分割が終わった後に新たな財産が発覚したら、遺産分割をやり直さなければいけません。

たとえば、現金1,200万円を相続人3人で分けたとします。ところが、後から遺産に土地(評価額1,000万円)が含まれていたことが発覚すると、先の現金1,200万円も含めてもう一度遺産分割方法を話し合わないといけなくなるでしょう。

このように、財産調査を正確に行わないと、余分な手間と時間がかかってしまうリスクがあります。

2-2.相続放棄をするかどうか判断するため

相続放棄をするかどうか判断するためにも、全財産が確定している必要があります。

相続放棄とは、亡くなった人の財産を一切相続しないことです。裁判所での手続きが必要になります。

相続放棄すると、資産だけでなく、借金やローンなどの負債も一切引き継ぎません。一般的にはプラスの財産よりもマイナスの財産の方が多い場合に相続放棄を選択します。

正しく財産調査ができていないと、この相続放棄の判断を間違えてしまうおそれがあります。

たとえば、評価額1,000万円の不動産があっても、2,000万円の借金があるなら相続放棄を選ぶべきでしょう。しかし、2,000万円の借金が後から発覚した場合、相続放棄の期限が過ぎていたら、その借金も背負わなければいけません。

このように、財産調査を怠ると思わぬ負債を背負うリスクが生じます。

2-3.相続税申告を正しく行うため

相続税申告を正しく行うためにも、全財産を把握している必要があります。

財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えると、相続税が課税されます。そのため、総財産額が確定していないと、申告が必要かどうか正しく判断できません。

また、申告の後に新たな財産が発覚した場合は、ペナルティが課されるおそれもあります。

たとえば、財産が5,000万円だと思って相続税申告したとしましょう。後から評価額2,000万円の土地があることが発覚した場合、その分の相続税プラス過少申告加算税+延滞税も課される可能性があります。

このように、財産調査に漏れがあると、本来納める必要のなかった税金まで課せられるリスクが生じます。

3.相続財産調査を最初に行う理由|死後2ヶ月以内に終わらせるべき

相続の財産調査は、相続が発生したら最初にすべきことのひとつです。そして、亡くなってから2ヶ月以内に終わらせるようにしましょう。

これは、前章で紹介した相続放棄の期限が3ヶ月しかないためです。

相続放棄ができる期限は、「相続があることを知ってから(=亡くなったことを知ってから)3ヶ月以内」です。期限までに全財産を調査して、相続放棄をするかどうか判断しなければいけません。

3ヶ月といっても、スケジュールにゆとりは全くありません。

相続放棄をするためには、申請書を記入したり、戸籍など必要書類を集めたりする必要があり、手続きにも一定の期間が必要だからです。

相続放棄の準備期間も含めると、財産調査は亡くなってから2ヶ月以内に終わるのが望ましいでしょう。

財産調査は1~2ヶ月要するため、できれば初七日が終わったあたりから始めるのがベストです。

4.相続財産調査を自分ですべきケース・専門家に依頼すべきケース

相続財産調査の重要性や期限が分かったところで、ここからは調査の進め方について見ていきましょう。

財産調査は自分で進めることも可能ですが、思ったよりも作業が大変であるケースが多いので、その場合は専門家に依頼することも検討してみてください。

本章では、自分で行うべきか・専門家に依頼すべきかの判断基準を紹介していきます。

相続財産調査を自分ですべきか専門家に依頼すべきかの判断基準

| 自分でできる | 専門家に依頼すべき | |

|---|---|---|

| 対象の財産 | 把握できている・少ない | 把握できていない・多い |

| 不動産 | ない | ある |

| 時間・手間 | ある | ない |

| 費用 | 抑えたい | かかってもいい |

「自分でできる」に3つか4つあてはまる場合は、自分で行う方が望ましいでしょう。1つか2つなら専門家に依頼することをおすすめします。

対象の財産

財産調査は予想以上に大変な作業です。生前、財産について何も教えてもらっていない場合は、遺品からしらみつぶしに探していかなければいけません。

対象の財産が少ない場合や、財産が把握できている場合は、作業量が少ないので自分でも調査できるでしょう。

しかし、対象の財産が多い場合や、「どんな財産があるのか全く分からない」という場合は、作業の負担がかなり大きくなるので専門家への依頼を検討することをおすすめします。

特に、総財産額が「3,000万円+600万円×法定相続人の数」を超えそうな場合は、早めに税理士に相談しましょう。その理由については8章で解説していきます。

不動産

不動産は評価額を決める点が一般の人には難しいところです。不動産の評価方法はいくつかあり、相続税申告や遺産分割など目的によって用いられる評価方法が異なることもあります。

そのため、対象の財産に不動産が含まれる場合は専門家に依頼する方がスムーズです。

時間・手間

繰り返しますが、財産調査は大変な作業なので、時間と手間もかかります。

また、銀行や法務局とやりとりをすることもあるため、平日の日中に時間がとれないと自分でするのは難しいでしょう。

「仕事が忙しい」「遠方に住んでいてなかなか通えない」「急いでいる」という場合は、専門家に依頼することをおすすめします。

費用

専門家に依頼する場合、約10万円~30万円ほど費用がかかります。

自分で行う場合は数千円~数万円に抑えられるので、費用をかけたくないという場合は、自分で行うようにしましょう。

費用目安

| 自分でする | 専門家に依頼する |

|---|---|

| 数千円~数万円 | 10万円~30万円 |

自分でする場合の数千円~数万円は実費で、内訳は下記の通りです。

- 照会手数料…数百円~数千円/件

- 書類発行料…数百円~数千円/件

- 郵送代

5.【自分でする場合】種類別の財産調査方法

ここからは、前章で「自分でやってみよう」と判断した場合の、財産調査の進め方について紹介していきます。

本章では、主な財産の調べ方について種類別に見ていきましょう。

主な財産の種類別の財産調査方法

①預貯金

②借金

③不動産

④有価証券

調査は①→②→③→④の順番で進めていくと効率が良いです。理由は次の章で解説します。

5-1.①預貯金の調査方法

預貯金の調査は、次の手順で進めていきましょう。

預貯金の調べ方

- 取引のある金融機関を特定する

- 死亡時の残高を確認する

5-1-1.取引のある金融機関を特定する

まずは遺品の中から、取引のある金融機関を特定する手がかりを探し出します。

カードや通帳が見つかれば、その金融機関と取引していたことは確実ですが、郵便物やノベルティが見つかった場合も、その金融機関に口座を持っている可能性が高いでしょう。

預貯金を見つける手がかりとなるもの

- キャッシュカード・通帳

- 金融機関からの郵便物

- 金融機関のノベルティグッズ

- 日記・手帳・エンディングノートなど

- パソコン・スマホの情報

5-1-2.死亡時の残高を確認する

金融機関が特定できたら、次は死亡時の残高を確認します。

残高は通帳の記帳をすれば分かりますが、通帳がない場合は残高証明書を発行してもらえば確認することができます。相続税申告が必要な場合も、残高証明書は必須書類です。

残高証明書の発行方法について下表にまとめました。

残高証明書の発行依頼方法

| 依頼方法 | ・窓口 ・郵送 |

|---|---|

| 必要書類 | ・残高証明書発行依頼書 ・亡くなった人の死亡の事実が分かる戸籍または除籍謄本 ・申請者が相続人であることが確認できる戸籍謄本 ・申請者の本人確認書類 ・申請者の実印 ・申請者の印鑑証明書 |

| 費用目安 | 約500円~1000円 |

| 依頼~発行までの期間 | 約1~2週間 |

なお、発行の注意点として、残高証明書の日付は必ず死亡日を指定しましょう。

通帳がない場合は、取引明細も発行してもらうと、取引履歴が分かって他の財産調査に役立ちます。

5-2.②借金の調査方法

借金は、次の手順で調査を進めていきましょう。

借金の調べ方

- 取引のある借入先を特定する

- 信用情報機関に情報開示請求をする

- 死亡時の借入残高を確認する

繰り返しますが、借金は調査漏れがあると、後から発覚した借金を背負わなければならないリスクがあります。

「借金なんてあるはずない」と思っていても、徹底的に確認するようにしましょう。

5-2-1.取引のある借入先を特定する

まずは遺品の中から下記手がかりを探し出し、借入先を特定します。

借金を見つける手がかりとなるもの

- 契約書

- 借入先からの郵便物(請求書や督促状など)

- 預金通帳の取引履歴

- 日記・手帳・エンディングノートなど

- パソコン・スマホの情報

5-2-2.信用情報機関に情報開示請求をする

次に、信用情報機関に情報開示請求をして、他にも借金がないか念のため確認しましょう。

信用情報機関とは、ローンやクレジットなどの借入情報を管理している機関のことです。

信用情報機関は借入先の種類によって下記3つに分かれますが、この3つを問い合わせれば、借入の大部分を洗い出すことができます(個人間の貸し借りや、一部の連帯保証人、奨学金などは除く)。

信用情報機関について

| 借入先 | ホームページ&開示請求方法 | |

|---|---|---|

| 株式会社日本信用情報機構(JICC) | 消費者金融 | JICC |

| 株式会社シー・アイ・シー(CIC) | クレジット会社 | CIC |

| 全国銀行個人信用情報センター | 銀行 | 全国銀行個人信用情報センター |

上記の機関に情報開示請求をすれば、取引のある借入先を知ることができます。

開示請求方法については、機関ごとに異なるので、上表のリンクからご確認ください。

5-2-3.死亡時の借入残高を確認する

借入先を特定できたら、次は死亡時の残高を確認します。

借入先の金融業者に問い合わせて借入金残高証明書を発行してもらいましょう。

発行依頼方法については預貯金(5-1-2.死亡時の残高を確認する)と同じです。詳細は各業者にお問合せください。

なお、金融業者とのやりとりの際、返済を求められても返済の約束をしてはいけません。「財産調査をしている」とだけ伝えるようにしましょう。

5-3.③不動産の調査方法

不動産は次の手順で調査を進めていきましょう。

不動産の調べ方

- 不動産を特定する

- (見つからない場合)名寄帳を申請する

- 登記事項証明書で権利情報を確認する

- 不動産の評価額を調べる

5-3-1.不動産を特定する

まずは遺品の中から下記手がかりを探し出し、不動産の地番と家屋番号を特定します。

不動産を見つける手がかりとなるもの

- 固定資産税の納税通知書

- 登記済権利証(登記識別情報)

- 預金通帳の取引履歴

- 日記・手帳・エンディングノートなど

- パソコン・スマホの情報

5-3-2.(見つからない場合)名寄帳を申請する

手がかりが見つからない場合、名寄帳を申請して不動産を特定するという方法もあります。

名寄帳とは、納税対象の不動産リストを所有者別で一覧にしたものです(非課税の不動産は対象外)。

市町村役場に申請すれば取得できますが、管轄内の不動産しか載っていないので、地区ごとに取り寄せる必要があります。

申請方法については下記を参考にしてください。

名寄帳の取得方法

| 申請先 | 不動産が所在する市町村役場 |

|---|---|

| 依頼方法 | ・窓口 ・郵送 |

| 必要書類 | ・申請用紙(役場のホームページ・窓口から入手) ・亡くなった人の死亡の事実が分かる戸籍または除籍謄本 ・申請者が相続人であることが確認できる戸籍謄本 ・申請者の本人確認書類 ・(郵送の場合)切手貼付済の返信用封筒 |

| 費用目安 | 約200~400円 ※郵送の場合は、定額小為替で納める |

| 依頼~発行までの期間 | 約2~3週間 |

5-3-3.登記事項証明書で権利情報を確認する

不動産の地番と家屋番号が分かったら、法務局に登記事項証明書(登記簿謄本)を申請します。

これは、不動産の権利情報(持ち分や抵当権など)を確認するために行います。

登記事項証明書の取得については下記を参考にして進めてください。

登記事項証明書の取得方法

| 申請先 | 最寄りの法務局またはオンライン |

|---|---|

| 依頼方法 | ・窓口または郵送(各種証明書請求手続:法務局) ・オンライン(登記事項証明書等の請求にはオンラインでの手続が便利です:法務局) |

| 必要書類 | ・申請用紙(上記ホームページからダウンロード) |

| 費用目安 | 窓口:600円 オンライン:500円(窓口受取なら480円) |

| 依頼~発行までの期間 | 窓口:即日 オンライン:数日~1週間 |

5-3-4.不動産の評価額を調べる

不動産の必要情報が揃ったら、不動産の評価額を調べましょう。

不動産の評価方法はいくつかあり、評価の目的によって用いる評価方法が異なります。

目的別不動産の評価方法

| 評価の目的 | 用いる評価方法 |

|---|---|

| 遺産分割するために 評価額を算定したい | 相続人同士で相談して、下記の中から選ぶ ・実勢価格(取引価格)←最も多い ・地価公示価格 ・路線価 ・固定資産税評価額 |

| 相続税申告するために 評価額を算定したい | 土地:路線価方式 家屋:固定資産税評価額 |

各評価額の算定方法を下表にまとめました。

下記を参考におおよその評価額を出すことは可能ですが、正確な評価額を出したい場合は専門家に依頼することをおすすめします。

各評価方法の算定方法

| 実勢価格 (取引価格) | ・国土交通省の土地総合情報システム(不動産取引価格情報検索)で確認する ・不動産仲介業者や不動産鑑定士に依頼する |

|---|---|

| 地価公示価格 | 国土交通省の土地総合情報システム(地価公示都道府県地価調査)で確認する |

| 路線価 | 国税庁の路線価で確認する |

| 固定資産税評価額 | 固定資産税通知書で確認する |

5-4.④有価証券の調査方法

株などの有価証券は次の手順で調査を進めていきましょう。

有価証券の調べ方

- 取引のある証券会社を特定する

- (見つからない場合)証券保管振替機構に開示請求をする

- 死亡時の残高を確認する

5-4-1.取引のある証券会社を特定する

まずは遺品の中から下記手がかりを探し出し、取引のある証券会社を特定します。

有価証券を見つける手がかりとなるもの

- 株券

- 証券会社等のノベルティ

- 証券会社からの郵便物(取引報告書・配当金の支払通知書・株主総会招集通知書・株式発行会社の事業報告書など)

- 預金通帳の取引履歴

- 日記・手帳・エンディングノートなど

- パソコン・スマホの情報

5-4-2.(見つからない場合)証券保管振替機構に開示請求をする

有価証券を持っていると思っていたのに手がかりが見つからなかった場合、証券保管振替機構に問い合わせるという方法もあります。

証券保管振替機構(通称ほふり)とは、有価証券取引の管理を行っている機関です。ほふりに情報開示請求をすると、亡くなった人が取引していた証券会社を特定することができます。

請求方法については下記を参考にしてください。

証券保管振替機構への開示請求方法

| 依頼方法 | 郵送のみ |

|---|---|

| 必要書類 | ・開示請求書(ホームページよりダウンロード可) ・亡くなった人の本人確認書類(住所が分かるもの) ・亡くなった人の死亡の事実が分かる戸籍または除籍謄本 ・申請者の本人確認書類 ・申請者の印鑑証明書または住民票 ・申請者が相続人であることが確認できる戸籍謄本 |

| 費用 | 6,050円/件 (2件目以降は1件あたり1,100円追加) |

| 依頼~開示までの期間 | 約2~3週間 |

詳細は下記ほふりのホームページでご確認いただけます。

【参考】[証券保管振替機構]ご本人又は亡くなった方の株式等に係る口座の開設先を確認したい場合

5-4-3.死亡時の残高を確認する

取引している証券会社が特定できたら、有価証券の残高を確認します。

残高証明書の発行依頼方法については、各証券会社によって異なるので、ホームページなどでご確認ください。

6.【自分でする場合】漏れなくスムーズに調査するためのポイント3つ

前章では財産調査の具体的な進め方を紹介しましたが、「なかなか大変そうだな」と感じられたと思います。

そこで本章では、財産調査を漏れなく、かつスムーズに進めるためのポイントを3つ紹介していきます。

漏れなくスムーズに調査するためのポイント3つ

- 財産調査は①預貯金②借金③不動産④その他の順で進めていく

- 代表的な保管場所をチェックする

- 調査には財産目録を活用する

6-1.財産調査は①預貯金②借金③不動産④その他の順で進めていく

財産調査は、①預貯金②借金③不動産④その他の順で進めていくようにしましょう。実際の調査は全て並行して進めていくことになりますが、取り掛かる順には優先度があります。

まずは①預貯金について調べることを強くおすすめします。

なぜなら、預貯金の取引履歴が分かれば、他の財産情報も発見できて効率よく進められるためです。

次は②借金の調査を進めましょう。前述した通り、相続放棄の期限は3ヶ月なので、相続放棄をするかどうかを早めに決めなければいけません。先に借金の有無を確認しておけば、相続放棄の判断も早めに行うことができます。

その次は③不動産に取り掛かりましょう。不動産は、「評価額を出す」という工程があり、そこに時間がかかるためです。

その他の財産は順不同で問題ありません。

6-2.代表的な保管場所をチェックする

財産特定の手がかりを素早く見つけるためには、よく保管場所として使われる場所を優先的にチェックしましょう。

人が大事なものを保管する場所は相場が決まっています。次のあたりを重点的に調べてみてくださいね。

代表的な保管場所

- カバン・財布

- 金庫

- 郵便物入れ

- 棚・引き出し

- 押し入れ

- 仏壇

- 食器棚

- 冷蔵庫

- 床下

- つぼの中

- 寝具のすきま

など

「あの人ならどこに置くだろう」と亡くなった人の目線になって考えてみましょう。

パソコンやスマホも要チェック!

パソコンやスマホも忘れずにチェックしましょう。

最近はインターネットバンキングや仮想通貨など、オンラインで財産管理する人も増えてきました。アプリや受信メールから財産情報を確認することができます。

(※メールは件名と差出人だけ確認しましょう。本文を開くと電気通信事業法に触れる恐れがあります。)

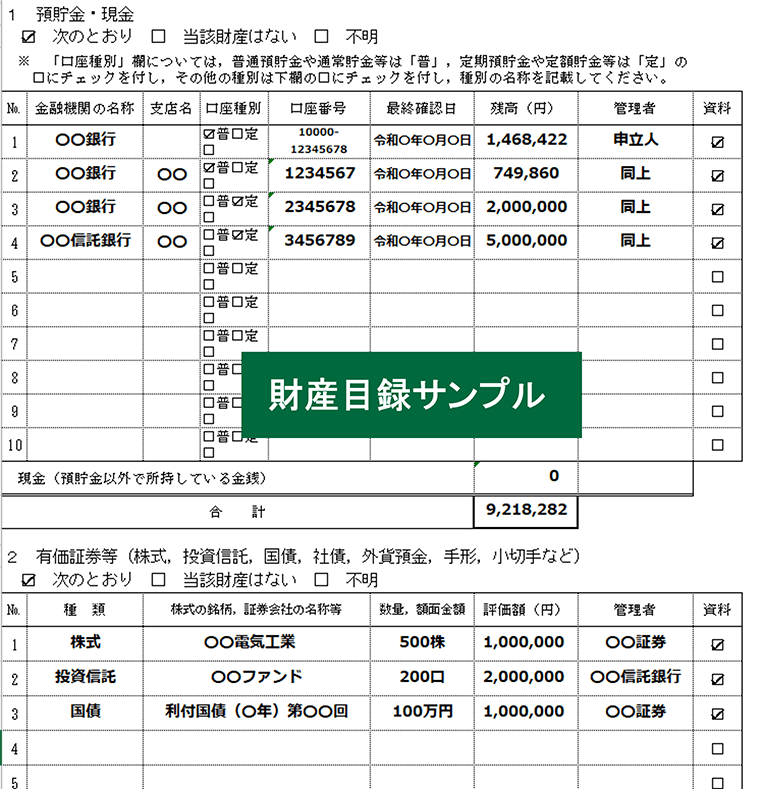

6-3.調査には財産目録を活用する

財産調査には財産目録を上手に活用しましょう。

財産目録とは、財産情報を一覧にまとめたものです。相続税申告の必要書類であり、遺産分割で作成する遺産分割協議書の添付書類としても活用できます。

出典:裁判所

通常、財産目録は財産調査を終えた後に作成しますが、最初に財産目録を用意し、チェックリストとして活用することで、対象財産を漏れなく洗い出すことができます。

財産目録に記載すべき項目も分かるので、後からまとめるより効率よく進められるでしょう。

裁判所では財産目録のひな形と見本を用意しています。下記リンクをクリックして、ダウンロードしてください。

7.【専門家に依頼する場合】税理士・弁護士・司法書士・行政書士の選び方

本章では専門家に依頼しようと判断した場合の、専門家の選び方について見ていきましょう。

財産調査を依頼できる専門家は、税理士・弁護士・司法書士・行政書士です(事務所によっては対応不可の所も有り)。

どの専門家を選ぶべきかは、相続の状況によって異なります。

下表に状況別のおすすめ専門家をまとめたので、専門家選びの参考にしてください。

状況別:専門家の選び方

| 専門家 | 主な専門分野 | 選ぶべきケース |

|---|---|---|

| 税理士 | 税金関連 | 相続税申告が必要なケース※1 |

| 弁護士 | 法律と紛争解決 | 相続人同士の争いがあるケース |

| 司法書士 | 法律と書類作成 | 不動産の名義変更業務も依頼したいケース |

| 行政書士 | 書類作成 | 相続人調査だけを依頼したいケース |

※1:財産総額が3,000万円+600万円×法定相続人の数を超える場合

まだ相続が始まったばかりの時点では、相続税申告の要否や相続人同士の関係性、財産状況など分からない部分も多いと思います。

進めていくうちに、「資産価値の高い不動産が見つかり、相続税申告が必要になることが分かった」のような状況になる可能性も十分あるので、先々のことを考えて専門家を選ぶようにしましょう。

もし相続税申告などがあきらかに不要で、財産調査だけを依頼したい場合は、行政書士が適しています。行政書士は他の専門家に比べ、比較的リーズナブルなので、気軽に利用しやすいでしょう。

8.相続財産が3600万を超える場合は税理士に一度相談するのがおすすめ

財産調査の結果、財産総額が「基礎控除額=3,000万円+600万円×法定相続人の数」を超えた方は、相続税を納めなければいけません。

その場合、自分で財産調査を行った場合も、調査が終わった時点で一度税理士に相談することをおすすめします。

本章では、相続税と税理士に関する下記の内容を説明していきます。

相続税と税理士

- 相続税申告が必要なケースの86.1%は税理士が関与

- 相続税申告で陥りがちな二次相続の落とし穴

- 税理士なら二次相続も踏まえたアドバイスが可能

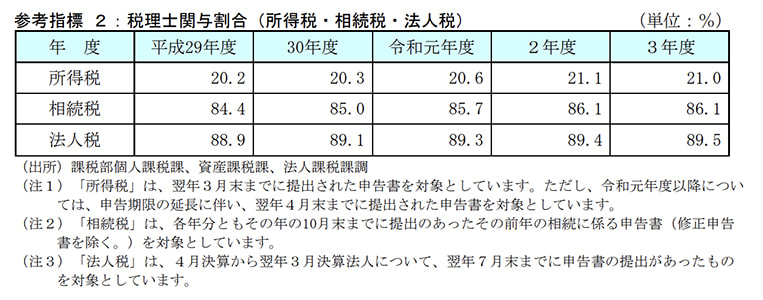

8-1.相続税申告が必要なケースの86.1%は税理士が関与

国税庁の2021年の調査によると、相続税申告が必要なケースの86.1%は税理士が関与していたと報告されています。

※出典:[国税庁]令和3事務年度 国税庁実績評価書

相続税申告は自分で行うとミスをするリスクが高く、かなりの高確率で税務調査が入ります。

税理士に依頼すれば正しく申告できる上、税負担の軽減も期待できるため、ほとんどの人が税理士に依頼していると考えられるでしょう。

8-2.相続税申告で陥りがちな二次相続の落とし穴

自分で相続手続きを進めると、相続税申告で思わぬ落とし穴に陥ってしまうケースが少なくありません。

例を挙げてみましょう。

相続税申告で陥りがちな落とし穴(一次相続)

亡くなった人:父

父の財産:自宅5,000万円と現金5,000万円

相続人:母・長男

《父死亡の相続》

母が全財産を相続

母の相続税:0円※配偶者控除(配偶者は相続分が1億6,000万円以下なら相続税が課されない)を利用

長男の相続税:0円

上記のケースで自分たちで遺産分割した場合、配偶者控除を最大限利用して、「全財産を母が相続する」という選択をしがちです。たしかに、配偶者控除を利用すると相続税はかかりません。

しかし、仮に母が父の遺産を使うことなく亡くなった場合、今度は父が残した財産1億円+母の財産を長男が相続することになります。

相続税申告で陥りがちな落とし穴(二次相続)

《母死亡の相続》

長男が父が残した財産1億円+母の財産を相続

長男の相続税:1,220万円

たとえば遺産総額が1億円だった場合、長男は1,220万円の相続税を納めなければいけません。これはかなりの負担ですよね。

このように、両親のどちらかが亡くなることを一次相続といい、その後もう片方の親が亡くなることを二次相続といいます。

遺産分割では、一次相続の税負担だけでなく、二次相続の税負担も視野に入れて対策を考えなければいけません。

自分たちで相続を進めると、見通しが持てずに後で思わぬ損をする可能性が高まります。

8-3.税理士なら二次相続も踏まえたアドバイスが可能

税理士に早めに相談すれば、二次相続も見据えた上で、家族にとって最もいい遺産分割方法のアドバイスをもらうことができます。

たとえば先ほどのケースの場合は、父が亡くなったときに長男が自宅5,000万円を、母が現金5,000万円を相続する方法が最適です。

税理士に相談した場合

亡くなった人:父

父の財産:自宅5,000万円と現金5,000万円

相続人:母・長男

《父死亡の相続(一次相続)》

母が現金5,000万円を相続

長男が自宅5,000万円を相続

母の相続税:0円※配偶者控除を利用

長男の相続税:数百万円※小規模宅地等の特例(自宅として使用した土地の評価額が80%減額を受けられる制度)を利用

《母死亡の相続(二次相続)》

長男が現金5,000万円を相続

長男の相続税:160万円

上記のように遺産分割すれば、長男のトータルの税負担は大きく軽減されます。

このように、税理士は相続税の豊富な知識と経験を活かして、最適な遺産分割方法を依頼者に提案することができます。

9.不動産がある場合は最新の法改正をふまえた判断が必要

特に相続財産に不動産が含まれる場合は、基礎控除額を超えやすいので、相続税が課せられるケースが多くなります。

不動産が含まれている場合、最新の法改正を考慮した判断が必要です。

法改正は遺産分割や相続税申告にも大きな影響を与えるため、新たな制度についてもしっかり理解しなければいけません。

相続不動産を巡る法改正は定期的に行われ、最近でも下記の制度が次々と施行(予定)しています。

相続不動産を巡る近年の法改正

| 制度 | 施行日 | 内容 |

|---|---|---|

| 配偶者居住権制度 | 2020年4月1日 | 故人名義の自宅に配偶者が住み続けられる制度 |

| 相続土地国庫帰属制度 | 2023年4月27日 | 不要な土地を国に引き取ってもらえる制度 |

| 相続登記義務化 | 2024年4月1日 | 相続した不動産の登記を3年以内にしなければいけない制度 |

たとえば、配偶者居住権制度を利用すれば、父が亡くなった場合、自宅は母ではなく子どもが相続した方がいいケースが出てきます。

このように、家族にとって最適な遺産分割や相続税申告をするためには、次々と改正される法律への知識が欠かせません。それだけではなく、正しい評価額の算定方法や二次相続への影響についても理解しておく必要があります。

相続に不慣れな人にとっては負担が大きく、損な選択をしてしまうリスクが大きいでしょう。相続税を最適化するためには、税理士の適切なサポートが不可欠です。

相続財産に不動産があり、相続税申告が必要になりそうな場合は、早めに税理士に相談するようにしましょう。

10.相続についてのご不安は辻・本郷 税理士法人にお任せください

ここまで相続の財産調査について解説してきましたが、「進めるのが難しそう」「相続財産に不動産がある」といった不安を感じた方も多いと思います。

相続についてお悩みの場合は、ぜひお気軽に辻・本郷 税理士法人にご相談ください。

当法人ではご依頼者に下記3つのことをお約束します。

辻・本郷 税理士法人がご依頼者様に約束すること

- 【相続税申告数年間3,827件】経験豊富な相続税専門スタッフが対応します

- 全国85事務所で相談可能!で全国どこでもスピーディーに対応します

- 相続税以外の相続課題もワンストップで解決し、包括的にサポートします

10-1.【相続税申告数年間3,827件】経験豊富な相続税専門スタッフが対応します

当法人では、相続税申告の経験が豊富な相続税専門スタッフが、あなたの相続を全力でサポートします。

相続税申告は、税理士の実力によって財産価額や税額が大幅に変わることも少なくありません。

当法人は年間の相続税申告件数が3,827件(2021年10月~2022年9月)と、業界トップクラスを誇ります。積み上げてきたノウハウと高い専門性を、在籍する400名以上の相続専門税理士が共有しているので、ご依頼者様に満足していただける相続税申告が実現可能です。

相続税の減額ポイントや特例の適用についてくまなく確認するのはもちろんのこと、二次相続を見据えた上で、ご家族に最適な遺産分割方法を提案いたします。

10-2.全国85事務所で相談可能!全国どこでもスピーディーに対応します

当法人は、北海道から沖縄まで各地に事務所を展開しているため、全国どこでもスピーディーな対応が可能です。

当法人は85拠点に事務所を展開しており、この拠点数は業界NO.1です。

亡くなった人の自宅や相続財産となる不動産が遠方にある場合でも、各エリアの事務所と連携をとって、スムーズに財産調査を進めることが可能です。

また、自宅や職場からアクセスしやすい距離に事務所があるので、お越しいただく際の移動にかかる負担も軽減できます。

10-3.相続税以外の相続課題もワンストップで解決し、包括的にサポートします

当法人では、相続税以外の相続の課題もワンストップで解決し、包括的にあなたの相続をサポートします。

当法人は、弁護士や司法書士、不動産鑑定士など、他の専門家との強いネットワークを築いていますので、税理士の専門領域外でも、他の専門家と連携してあらゆる相続の課題に対処することが可能です。

相続は進むにつれて、様々な課題が生じることがあります。

たとえば、相続財産調査が終了し、遺産分割に入った途端、財産をめぐって相続人同士の意見が対立してもめるケースも少なくありません。

そのような場合は、当法人が連携している弁護士をご紹介し、紛争解決に取り組むことができます。わざわざ別途弁護士を探す必要はありません。

当法人にお任せいただければ、窓口ひとつでご依頼者様の相続問題を完結までサポートし、スムーズに解決に導きます。

11.まとめ

ここまで相続の財産調査について紹介してきました。

最後に本文のポイントをおさらいしましょう。

相続財産調査とは「亡くなった人の財産を全て洗い出し、財産額を確定させること」です。

相続財産調査とは

| 概要 | 亡くなった人の財産を全て洗い出し、財産額を確定させること |

|---|---|

| 方法 | ・自分で行う ・専門家に依頼する |

| かかる費用の目安 | 数千円~数万円 ※専門家に依頼する場合はプラス10万円~30万円 |

| かかる期間の目安 | 1~2ヶ月 |

| 行う時期 | 初七日あたり~亡くなってから2ヶ月 |

具体的な進め方は、一つ一つ財産を探して価額を確定させていくという、極めて地道な作業です。

大変な作業ではありますが、相続財産調査は漏れのないようしっかりと行わなければいけません。その理由は下記の通りです。

相続財産調査が重要である3つの理由

- 遺産分割を行うため

- 相続放棄をするかどうか判断するため

- 相続税申告を正しく行うため

財産調査を自分で行う場合は、財産ごとに「財産の手がかりを探す」→「死亡時の財産額を確定させる」の順で進めていきます。その際は下記の調査のコツを実践してみてください。

漏れなくスムーズに調査するためのポイント3つ

- 財産調査は①預貯金②借金③不動産④その他の順で進めていく

- 代表的な保管場所をチェックする

- 調査には財産目録を活用する

自分で行うのが難しい場合は、専門家に依頼しましょう。

特に、相続財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超えそうな場合、早めに税理士に相談することをおすすめします。

以上、本記事を読んで相続財産調査を漏れなくスムーズに進められ、円満な相続の実現に役立てば幸いです。