「生前贈与の正しいやり方を知りたい…」

本記事をご覧になられている方は、このような想いがあることと思います。

相続税の節税対策、遺産をめぐる家族間のトラブル対策として、生前贈与は有効な生前対策です。

ですが、正しいやり方で生前贈与を行わないと、税務署に生前贈与と認めてもらえず、何も対策をしていないのと同じ状態になってしまう可能性があります。

そこで、年間4,800件を超える相続税申告を行っている辻・本郷 税理士法人が、生前贈与の手順書を作成いたしました。

本記事を参考に、生前贈与の手続きを行っていただければ、正しく生前贈与の手続きを完了することができるでしょう。

目次

1.【ステップ1】贈与契約書を作成する

まずは贈与契約書を作成します。

生前贈与の成立は、「あげる側・もらう側の合意(契約)」が必要です。

この合意(契約)は口頭の約束であっても成立しますが、贈与契約書を作り証拠を残すことで、あげる側ともらう側が確かに合意したという目に見える証を残すことができます。

1-1.贈与契約書を作成すべき理由

贈与契約書を作成すべき理由は以下の3点です。

- 贈与者と受贈者間で生前贈与した金額などの認識のずれが生じにくくなる

- 相続発生時に他の相続人から「本当はもっと多くもらっていたのでは?」と疑われ、相続トラブルに発展することを防ぐことができる

- 税務調査において贈与ではなく名義預金や貸付金と見なされ、生前贈与を否認され、相続税が課税されることを防ぐことができる

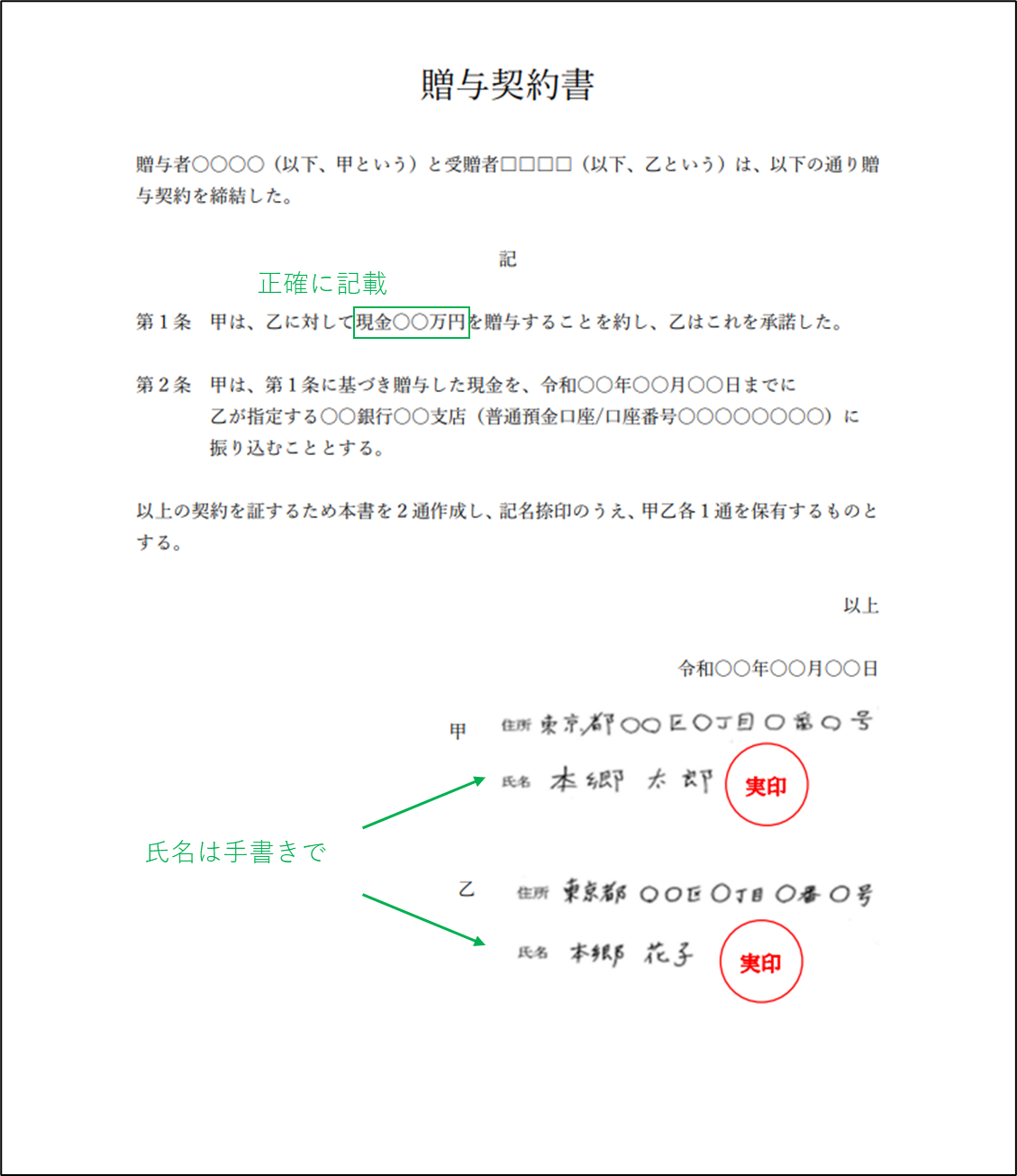

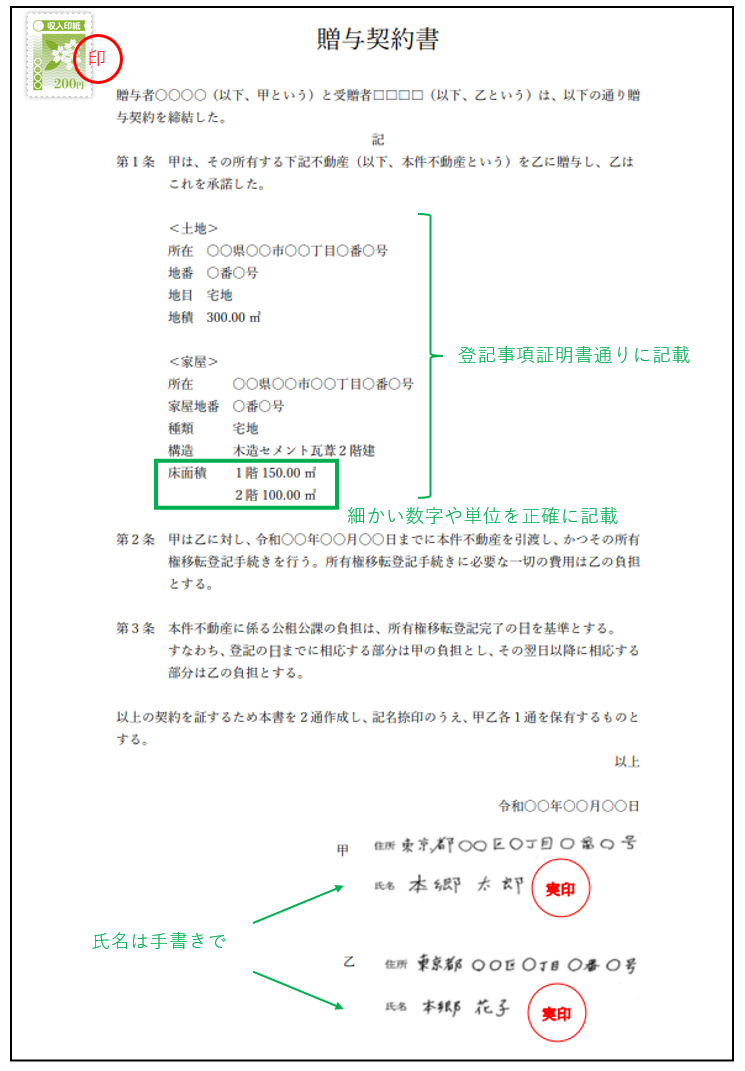

1-2.贈与契約書の作成方法

贈与契約書の作成方法に明確な決まりはありませんが、以下の点に注意して作成することをおすすめします。

| 作成部数 | 2部 割印をして、贈与者と受贈者それぞれが保管する |

|---|---|

| 手書き・パソコン | どちらでも可 氏名は手書きで作成することがおすすめ(信憑性を持たせるため) |

| 数字の記入方法 | 細かい数字や単位まで正確に記載する ×:約100万円 → 〇 103万円 ×:約500㎡ → 〇 537.5㎡ |

| 印鑑 | 必要 実印がおすすめ(シャチハタは不可) |

| 収入印紙 | 不動産の贈与契約書の場合に限り200円の収入印紙が必要 左上に貼り消印を押すのが一般的(消印はどの種類の印鑑でも可) |

| その他 | 不動産に関する情報は登記事項証明書通りに記載する 登記事項証明書はお近くの法務局で取得できる |

1-3.贈与契約書の見本

贈与契約書の見本は、以下の通りです。

金銭と不動産で記載事項が異なります。ご注意ください。

①金銭の贈与契約書

②不動産の贈与契約書

1-4.【注意】暦年贈与を行う場合は、毎年贈与契約書を作成する

年間110万円の贈与税の基礎控除額の範囲内で暦年贈与を行う場合は、毎年贈与契約書を作成しましょう。

「基礎控除額の範囲内だから、税務署はとやかく言わないでしょ!」と安易な気持ちで贈与契約書を取り交わさずに生前贈与を繰り返していると、後々税務署から定期贈与と見なされ、贈与税が課税される可能性があります。

定期贈与とは「1,000万円を10回に分けて贈与する」というように、あらかじめ生前贈与する総額が決まっている中で複数回にわけて生前贈与を行うことです。100万円ずつ10年間にわたり暦年贈与した場合、贈与税はかかりません。しかし、1,000万円を定期贈与で生前贈与したとみなされた場合、177万円(特定贈与の場合)の贈与税がかかります。

暦年贈与を定期贈与とみなされないために、贈与契約書は毎年作成しましょう。

2.【ステップ2】贈与者から受贈者に財産を移す

次に贈与者から受贈者に財産を移す手続きを行います。

現金と不動産、それぞれの移し方と注意点を解説します。

2-1.現金を生前贈与する場合

| 移し方 | 銀行振り込み |

|---|---|

| 注意点 | 名義預金とみなされ、生前贈与ではないと判断されないように注意 |

現金を生前贈与する場合は、銀行振り込みで行うことをおすすめします。

現金の手渡しによる生前贈与では、「贈与した」という証拠が残りません。

現金の手渡しによる生前贈与を行うと、生前贈与のつもりで行ったとしても、名義預金としてみなされるリスクがあります。名義預金とは、口座名義人(この場合は受贈者)の財産ではなく、口座に資金を入れた人(この場合は贈与者)の財産と判断されることです。

名義預金とみなされた場合は、相続税の申告の際に相続税の課税対象となります。

また、現金が振り込まれた銀行口座の通帳・印鑑は、受贈者(財産をもらう人)が自分で管理してください。万が一、贈与者(財産を渡す人)が持っていた場合には、名義預金とみなされ、相続税の課税対象となる可能性があります。

2-2.不動産を生前贈与する場合

| 移し方 | 法務局で贈与する不動産の名義変更手続き(所有権移転登記) |

|---|---|

| 注意点 | 実際は司法書士に依頼して行うことが多い |

不動産を生前贈与する場合は、法務局で贈与する不動産の名義変更手続き(所有権移転登記)を行います。実際は司法書士に依頼して行うことが多いですが、念のため以下に所有権移転登記の詳細を記載しておきます。

| 対象者 | 贈与者(財産を渡す人)・受贈者(財産をもらう人)が共同で行う ※委任状があれば、どちらか一方でも可 ※司法書士などの代理人による手続きも可 |

|---|---|

| 提出先 | 贈与する不動産を管轄する法務局 |

| 費用 | 登録免許税(固定資産税評価額の2%) |

| 申請方法 | 法務局の窓口 法務局へ郵送 オンライン |

| 必要書類 | 登記申請書 登記原因証明情報 贈与者の印鑑証明書(法務局提出時点で発行から3ヶ月以内のもの) 贈与対象不動産の登記済権利証(登記識別情報通知) 贈与対象不動産の固定資産税評価証明書 受贈者の住民票 印紙台紙 |

3.【ステップ3】贈与税の申告・納税を行う

最後に贈与税の申告・納税を行いましょう。

贈与税の申告を行うのは受贈者(もらった人)です。

贈与を受けた年の翌年の2月1日から3月15日までに管轄の税務署に贈与税の申告書を提出しましょう。

| 対象者 | 1月1日から12月31日までの贈与額が、年間110万円の基礎控除を超えた受贈者(財産をもらった人) |

|---|---|

| 場所 | 管轄の税務署 ■国税庁HP 税務署の所在地などを知りたい方で検索できます。 |

| 期限 | 贈与を受けた年の翌年の2月1日から3月15日まで |

| 必要書類 | ・本人確認書類 ・贈与税の申告書 ※ |

※ 贈与税の申告書は申告の内容によって、以下の通り変わってきます。

| 申告の内容 | 使用する申告書 |

|---|---|

| 暦年課税のみを申告 | 第一表 |

| 相続時精算課税のみを申告 | 第一表と第二表 |

| 暦年課税と相続時精算課税の両方を申告 | 第一表と第二表 |

| 住宅取得等資金の非課税と暦年課税を申告 | 第一表と第一表の二 |

| 住宅取得等資金の非課税と相続時精算課税を申告 | 第一表と第一表の二と第二表 |

なお、以下の贈与税の控除や特例制度を活用して贈与税額が0円となる場合も、申告を行う必要があります。

また、以下の控除・特例を適用する場合は、下記の添付書類を贈与税の申告書等と併せて提出する必要があります。

| 申告内容 | 主な添付書類 |

|---|---|

| 贈与者の配偶者控除の特例 | 配偶者の戸籍の謄本または抄本 |

| 相続時精算課税 | 相続時精算課税選択届出書 受贈者・特定贈与者の戸籍の謄本または抄本 |

| 住宅取得等資金の非課税 | 受贈者の戸籍の謄本 源泉徴収票 |

■国税庁HP贈与税の申告等のページから抜粋して作成しています。詳細は国税庁HPをご確認ください。

4.まとめ

相続専門税理士監修のもと、生前贈与の正しいやり方を解説してまいりました。

ご紹介した手順の通りに進めていけば、正しいやり方で生前贈与を行うことが可能です。

しかし、控除・特例を適用した場合には、書類作成や手続きが複雑になります。ご自身で行ってみて疑問や不安が残る際は、無理をせず、税理士へ相談することをおすすめします。

相続税の相談はどこにするのが良いのか?の記事に詳しく記載していますが、生前対策コンサルティングも税理士の専門分野の一つです。