昨年父親が亡くなった際に、思わぬ金額の国外財産を相続することになって大変だった。こんなにアメリカに財産を持っていたとは・・・。

国外に一定金額以上の財産を持っていると「国外財産調書」の提出が必要です。しかも、一度提出したら終わりというわけではなく、要件に該当すれば毎年提出が必要となります。 調書は書き方が決まっています!一度作成してしまえば、次の年からは内容をアップデートするだけで済みます。記載例を用いて具体的な書き方をご説明しますので、ご自分の持っている国外財産について、実際に記入してみましょう。

目次

1.国外財産調書とは

居住者(「非永住者」の方を除きます。)の方で、その年の12月31日において、その価額の合計額が5,000万円を超える国外財産を有する方は、その財産の種類、数量及び価額その他必要な事項を記載した国外財産調書を、その年の翌年の6月30日まで(※)に、住所地等の所轄税務署に提出しなければなりません。

なお、国外財産調書の提出に当たっては、別途「国外財産調書合計表」を作成し、添付する必要があります。

(※令和4年分以前の国外財産調書の提出期限は、その年の翌年の3月15日です。)

出典:国税庁ホームページ 「国外財産調書制度」のあらまし

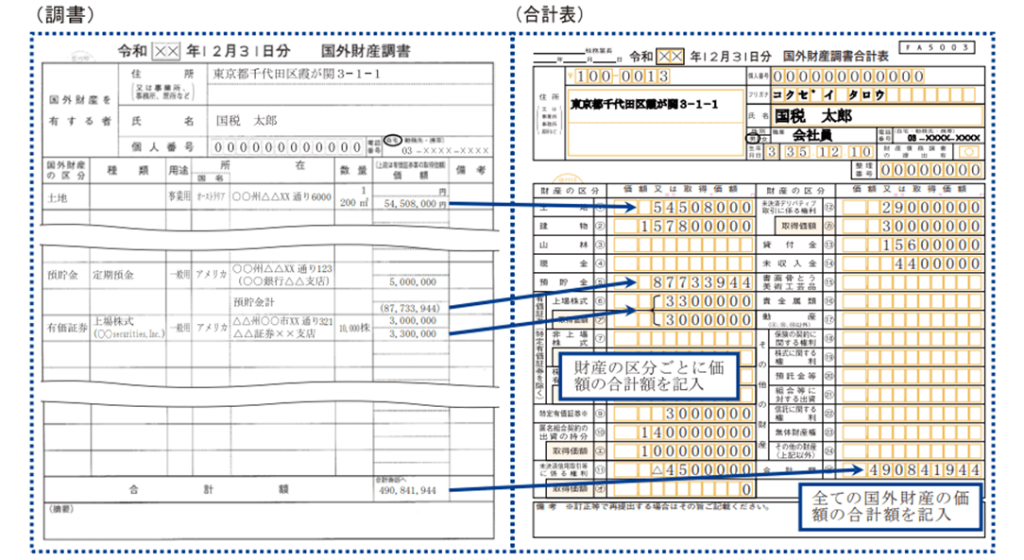

1-1.国外財産調書の具体的な書き方

それでは、主な財産の書き方を順に見ていきましょう。

【各財産共通】

- それぞれの財産を「事業用」と「一般用」に区分し、更に、所在の別に区分します。

- 所在については、それぞれの財産の所在地(国名及び住所)を記入してください。

- 各財産において記載例が示されている場合には、各財産の書き方に従って記入してください。

- 価額については、その年の12月31日における「時価」又は時価に準ずる価額として「見積価額」を記入してください。

- 一の財産区分について複数の財産を記入する場合には、財産の区分ごとに価額(小計)を記入してください。

<留意事項>

財産の用途が一般用及び事業用の兼用である場合には、「用途」は「一般用、事業用」と記入し、「価額」は用途別に区分することなく記入してください。

※ 事業用とは、この国外財産調書を提出する方の不動産所得、事業所得又は山林所得を生ずべき事業又は業務の用に供することをいい、一般用とは、当該事業又は業務以外の用に供することをいいます。

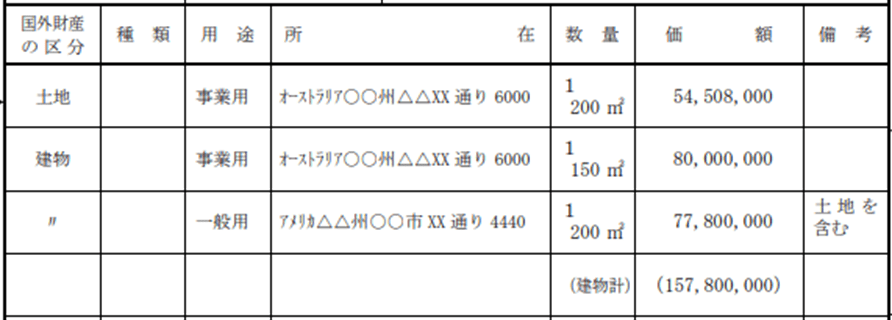

【土地】

「数量」欄の上段に地所数を、下段に面積を記入してください。

【建物】

- 「数量」欄の上段に戸数を、下段に床面積を記入してください。

- 2以上の財産区分からなる財産を一括して記入する場合には「備考」欄に一括して記入する財産の区分等を記入してください。

※ 記載例では、土地付で取得した建物を一括して記入する場合を例示しています。

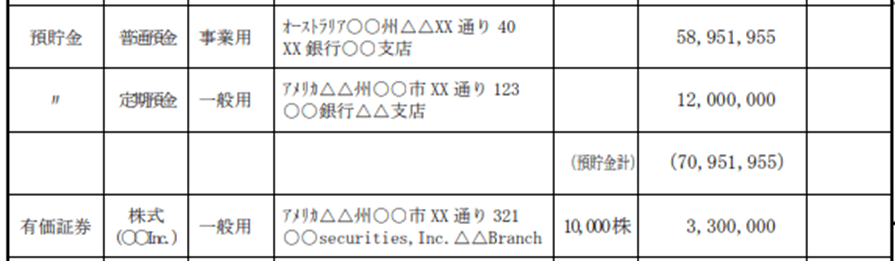

【預貯金】

- 上記「各財産共通」の1に加え、預貯金の種類(当座預金、普通預金、定期預金等)の別に区分します。

- 「種類」欄に預貯金の種類を記入してください。

- 「所在」欄は預貯金を預入れている金融機関の所在地(国名及び住所)、名称及び支店名を記入してください。

【有価証券】

- 上記「各財産共通」の1に加え、有価証券の種類(株式、公社債、投資信託、特定受益証券発行信託、貸付信託等)及び銘柄の別に区分します。

- 「種類」欄に有価証券の種類及び銘柄を記入してください。

- 「所在」欄は有価証券の保管等を委託している金融機関の所在地(国名及び住所)、名称及び支店名を記 入してください。

※ 国内にある金融機関の営業所等に設けられた口座において管理されている有価証券については、この調書への記入の必要はありません。

【貸付金及び未収入金】

「所在」欄は債務者の氏名又は名称及び住所を記入してください。

【書画骨董】

- 上記「各財産共通」の1に加え、書画骨とうの種類(書画、骨とう、美術工芸品)の別に区分します。

- 「種類」欄に書画骨とうの種類を記入してください。

- 「数量」欄に点数を記入してください。

【貴金属類】

- 左記「各財産共通」の1に加え、貴金属の種類(金、白金、ダイヤモンド等)の別に区分します。

- 「種類」欄に貴金属類の種類を記入してください。

- 「数量」欄に点数又は重量を記入してください。

【家庭用動産】

上記「書画骨とう」に準じて記入してください。

※ 家庭用動産とは、家具、什器備品や自動車などの動産(現金、書画骨とう、美術工芸品、貴金属類を除きます。)をいいます。

【その他の財産】

上記「貴金属類」に準じて記入してください。

※ その他の財産とは、上記のどの種類にも当てはまらない財産、例えば、ストックオプション、民法に規定する組合契約等その他これらに類する契約に基づく出資、信託受益権などをいいます。

【「合計額」欄】

2枚以上の調書を作成、提出する場合でも、「合計額」は1枚目の調書に記入してください。

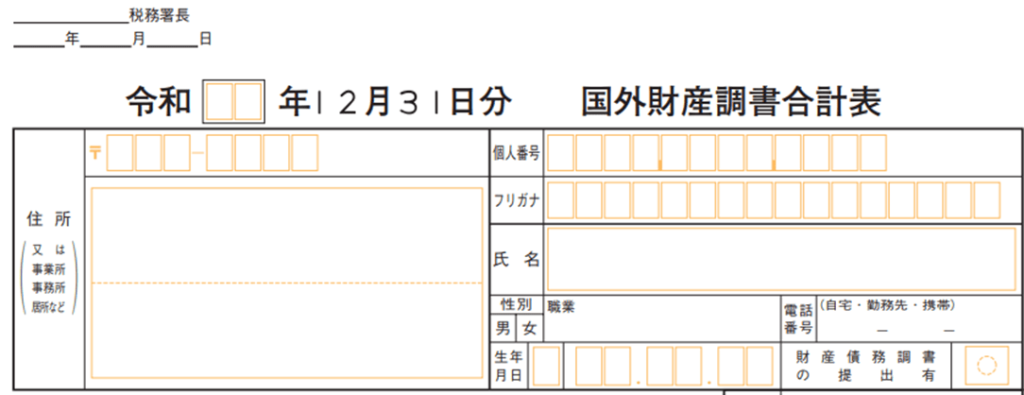

1-2.国外財産調書合計表の具体的な書き方

続いて、国外財産調書合計表を見てみましょう。

【〇〇税務署長】

国外財産調書合計表及び国外財産調書(以下「合計表等」といいます。)を提出すべき税務署名を記入します。

※ 合計表等は、下記の場所を所轄する税務署長に提出することとされています。

- 所得税の納税義務がある方・・・所得税の納税地

- 上記以外の方・・・・・・・・・住所地又は居所地

【〇年〇月〇日】

合計表等の提出年月日を記入します。

【住所】

住所地の郵便番号と住所を記入します。

※ 所得税の納税義務がある方で、この合計表等を、住所以外の事業所、事務所、居所などを所轄する税務署に確定申告書と一緒に提出する方は、( )内の当てはまる文字を〇で囲んだうえ、事業所等の所在地(上段)と住所(下段)を記入してください。

なお、住所地に代えて事業所等の所在地を納税地とする場合には、納税地の変更に関する届出が必要です。

【氏名・フリガナ・個人番号】

合計表等を提出する方の氏名、フリガナ及び個人番号を記入します。

※フリガナの濁点(゛)や半濁点(゜)は一字分とします。姓と名の間は一字空けて記入します。

【性別】

性別を〇で囲みます。

【職業】

職業を記入します。

※ 個人事業者の方は、事業の内容を具体的に記入します(〇〇小売業、△△卸売業)。

【電話番号】

連絡先電話番号を市外局番から記入し、その連絡先区分(自宅・勤務先・携帯)を〇で囲みます。

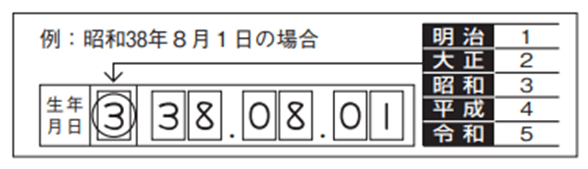

【生年月日】

元号に対応する数字(下表)、年月日(各数字2桁)の順に記入します。

【財産債務調書の提出有】

財産債務調書を提出される方は、次のように〇を記入します。

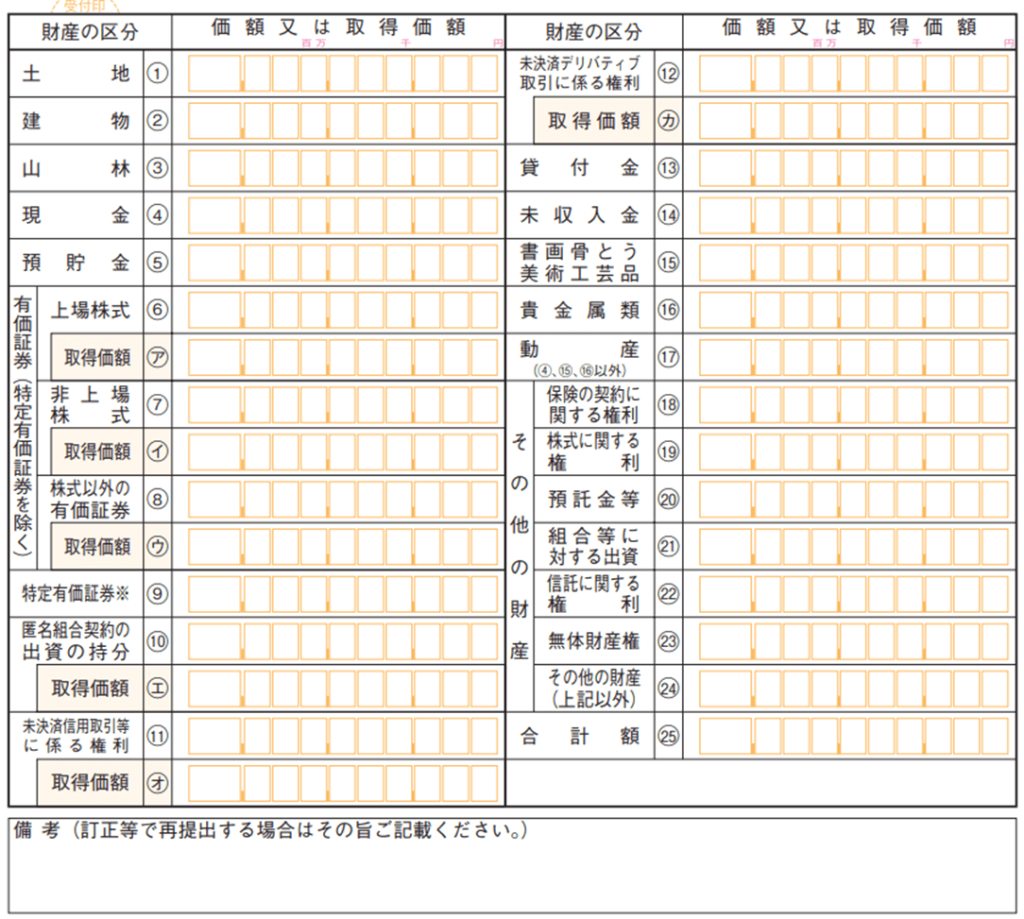

【財産の区分①~㉔】

国外財産調書に記載した国外財産の価額を、国外財産の区分ごとに合計し、記入します。

なお、有価証券については、特定有価証券とそれ以外の有価証券に区分して記入してください。

おって、特定有価証券以外の有価証券に区分したものについては、「上場株式」、「非上場株式」、「株式以外の有価証券」に区分して記入してください。

※ 国外財産調書には、国外財産の区分に応じて、「種類別」、「用途別」(一般用及び事業用の別)及び「所在別」に、その財産の「数量」及び「価額」を記入することとされています。

※ 「特定有価証券」とは新株予約権その他これに類する権利で株式を無償又は有利な価額により取得することができるもののうち、その行使による所得の全部又は一部が国内源泉所得となるものをいいます(所得税法施行令第170条第1項)。

【財産区分のうち取得価額「㋐~㋕」】

財産債務調書に記載した財産の取得価額を、財産の区分ごとに合計し、記入します。

【合計額「㉕」】

国外財産調書の「合計額」欄に記載された金額を記入します。

【備考】

この欄には、例えば、先に提出した合計表等の記載内容に誤りがあり、正しい内容を記載した合計表等を再提出する場合にはその旨を記入するなど、合計表等の提出に当たり、参考となる事項などを記入してください。

出典:国税庁ホームページ

「国外財産調書」の記載例、国外財産調書(様式及び記載要領)(OCR帳票)、国外財産調書合計表(OCR帳票)

2.記載する財産の価額

上記1.では、「国外財産調書」及び「国外財産調書合計表」の書き方(どこに何を書くか)を確認しました。何を書けば良いかは分かったけど、金額欄にはどの様に書けば良いか分かる様な分からない様な・・・?感じではないでしょうか。

ここでは、対象となる国外財産は何か?や、国外財産の評価方法についてご説明します。

2-1.国外財産の判定(対象となる国外財産とは)

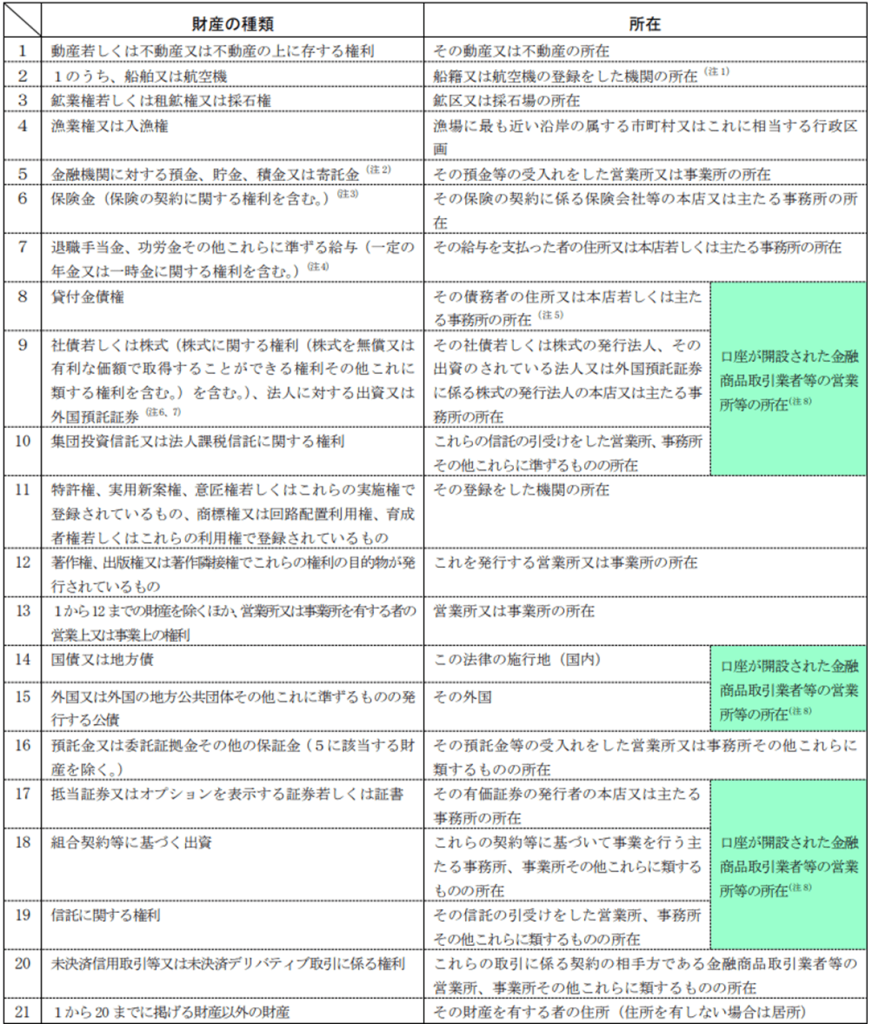

国外財産調書に記載する財産は、財産がどこにあるかを基に判定し、国外にあると判定された財産は、国外財産調書に記載する対象になります。国税庁は、下記の通り財産の種類ごとに所在の判定基準を示しています。国外財産調書における財産の所在の判定基準は、基本的には相続税法の相続財産の所在の規定に沿っています(※)。

(※)金融商品取引業者等に預けている有価証券等の所在は、相続財産に関する規定とは異なり、口座を開設している営業所等の所在で判定します(相続財産の場合は、有価証券等の所在は発行法人の本店又は主たる事務所の所在で判定します)。

出典:国税庁ホームページ 国外財産調書制度(FAQ) 令和5年4月

2-2.国外財産の評価方法(記載する財産の価額)

2-2-1.国外財産の評価方法

国外財産調書に記載する国外財産の価額は、その年の12月31日における「時価」又は時価に準ずるものとして「見積価額」によることとされています。

<時価とは>

国外財産の「時価」とは、その年の12月31日における国外財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。

その価額は、国外財産の種類に応じて異なりますが、例えば、動産及び不動産等については専門家による鑑定評価額、上場株式等については、金融商品取引所等の公表する同日の最終価格(その年の12月31日における最終価格がない場合には、同日前の最終価格のうち同日に最も近い日の価格等となります。

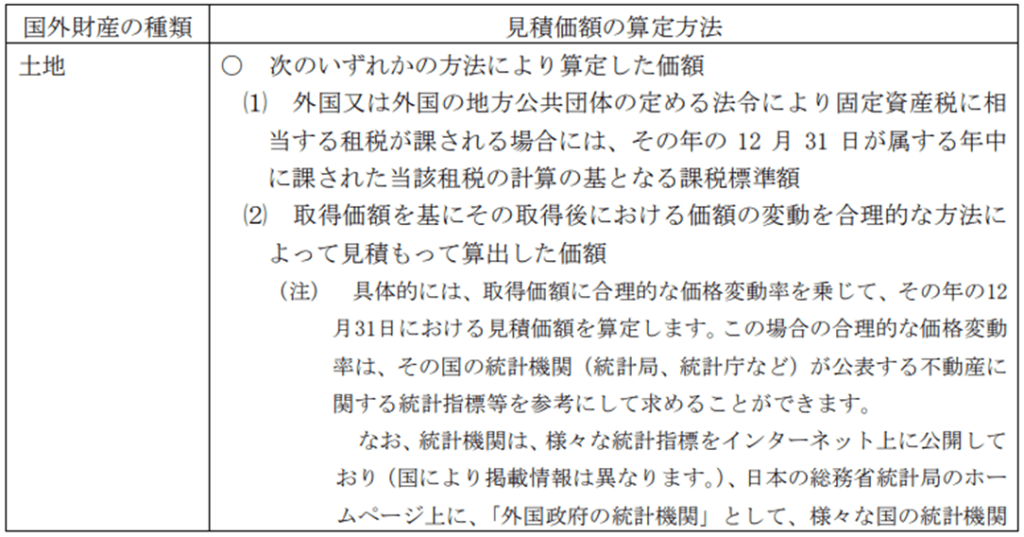

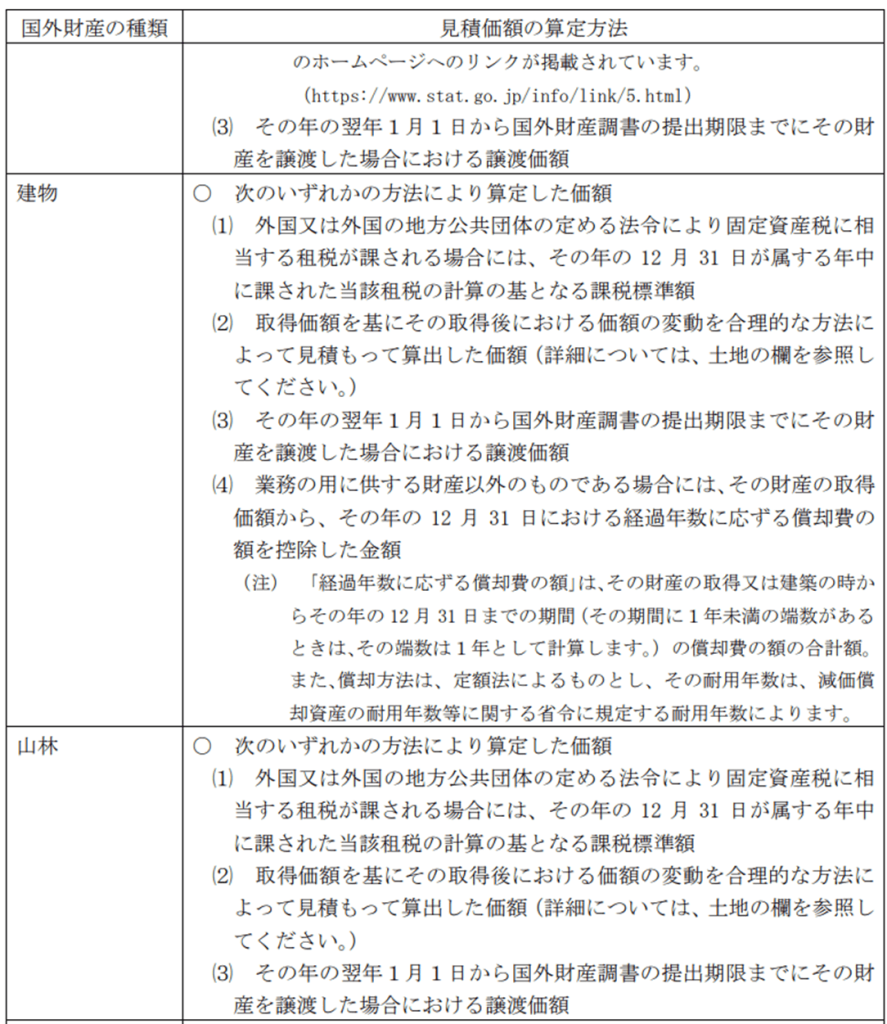

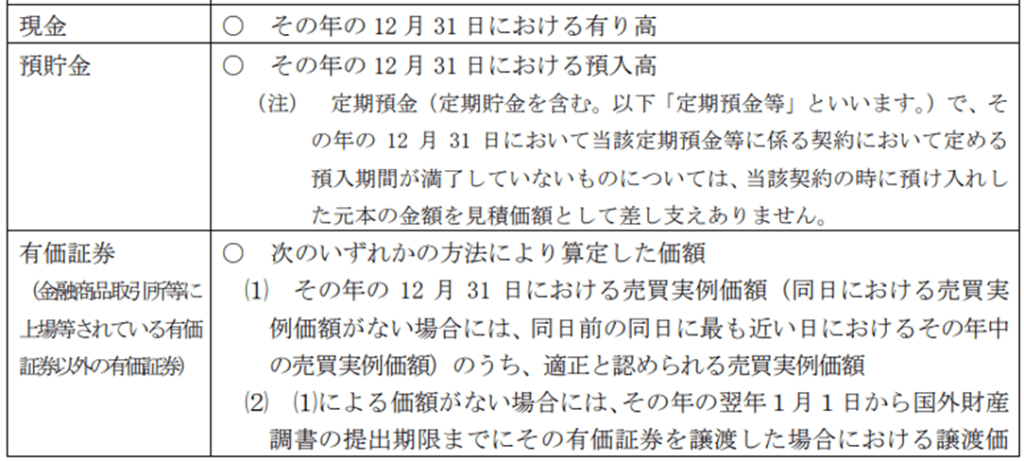

<見積価額とは>

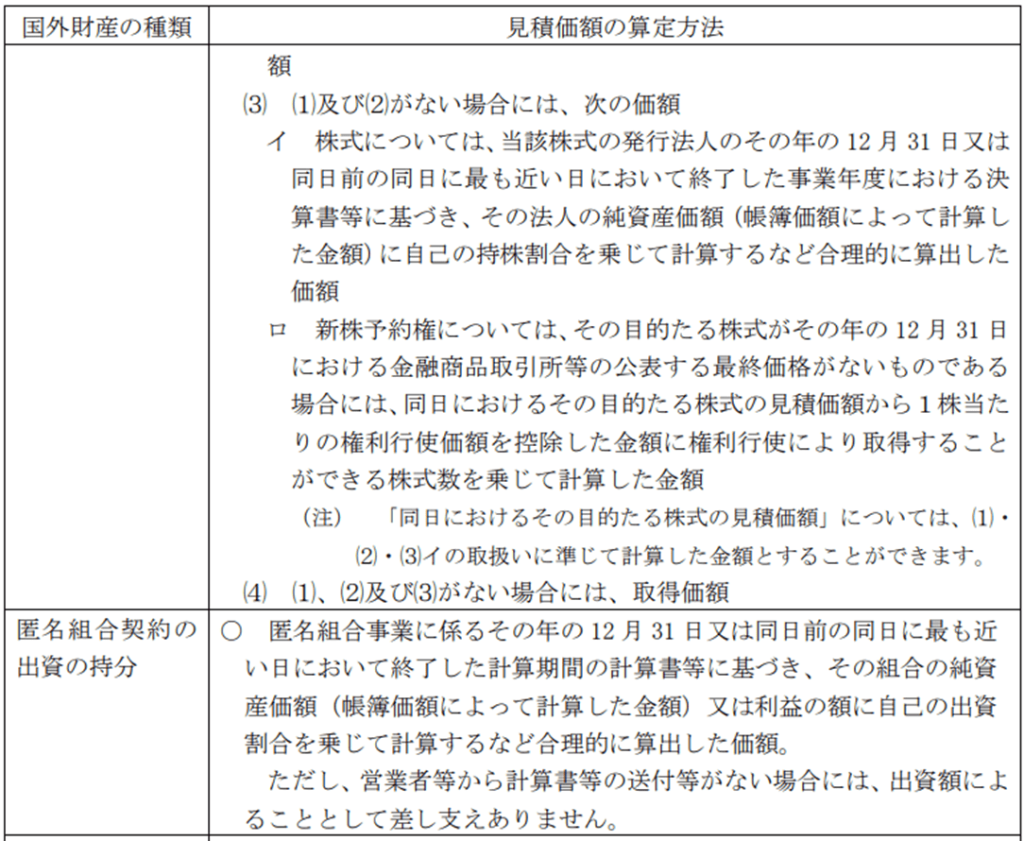

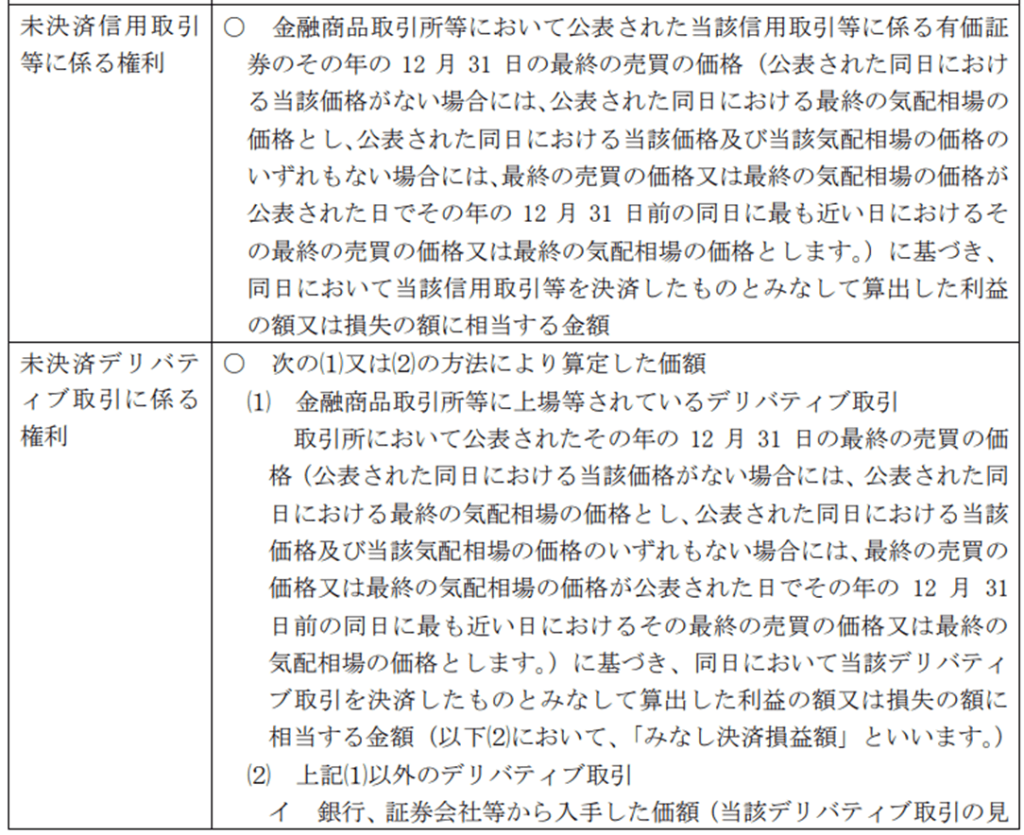

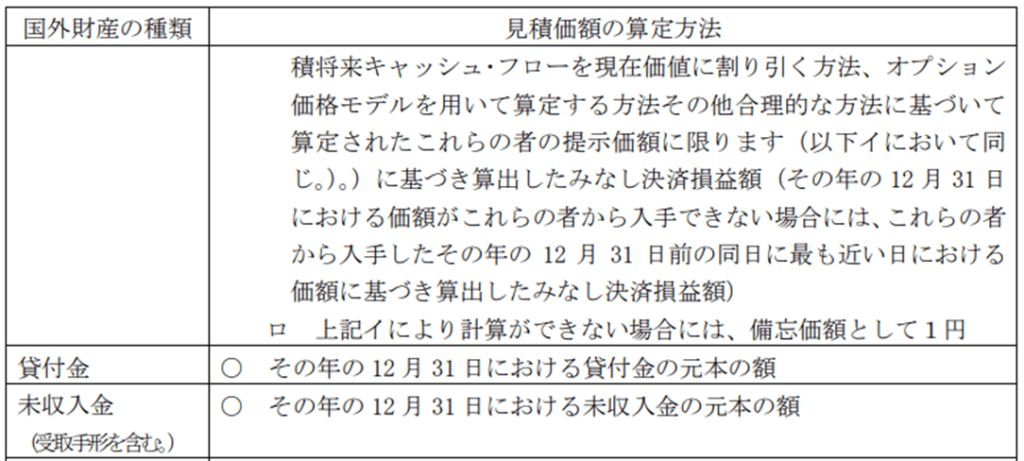

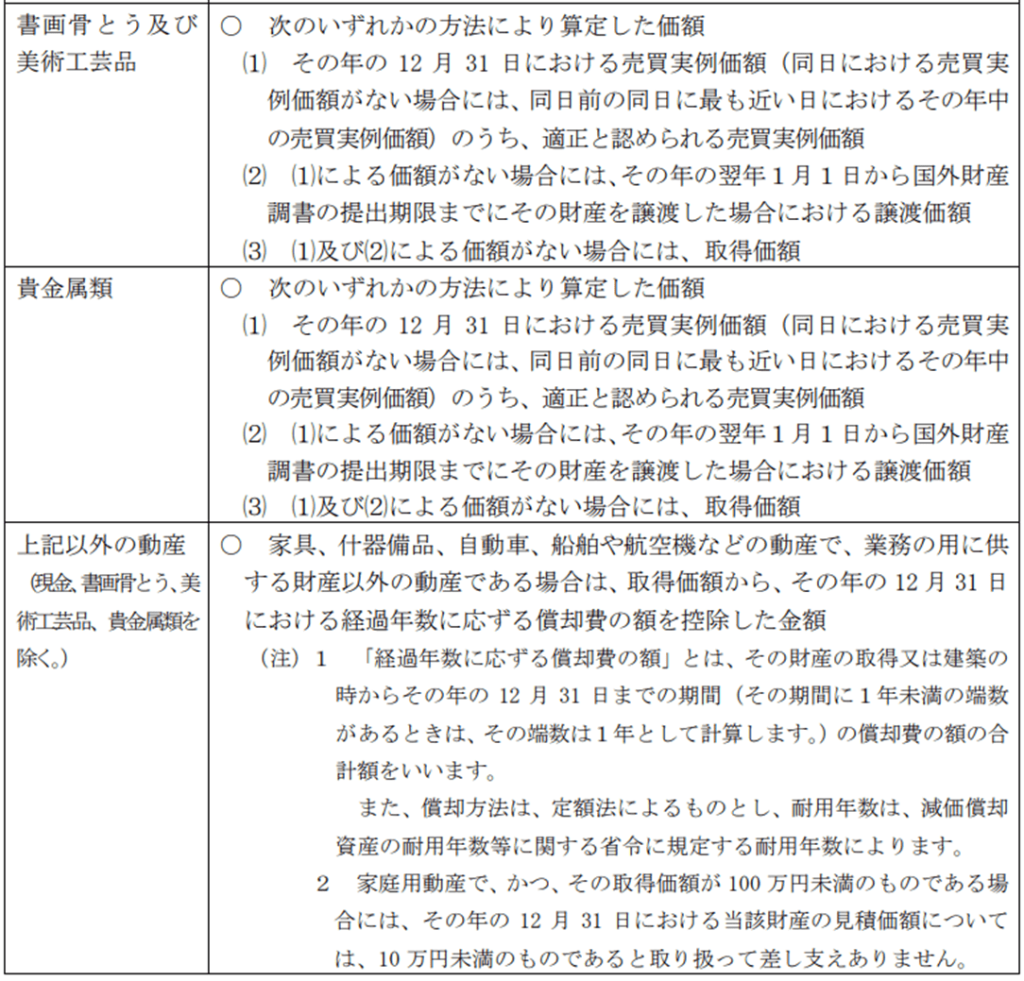

国外財産の「見積価額」とは、その国外財産の種類等に応じて、次の方法で算定した価額をいいます。

- 事業所得の基因となる棚卸資産・・その年の12月31日における「棚卸資産の評価額」

- 不動産所得、事業所得、山林所得又は雑所得に係る減価償却資産・・その年の12月31日における「減価償却資産の償却後の価額」

- 上記①及び②以外の財産・・その年の12月31日における「国外財産の現況に応じ、その財産の取得価額や売買実例価額などを基に、合理的な方法により算定した価額」

上記3つの合理的な方法により算定された国外財産の「見積価額」とは、例えば、次のような方法により算定された価額をいいます。

<参考>

財産評価基本通達では、相続税及び贈与税の課税価格の計算の基礎となる各財産の評価方法に共通する原則や各種の財産の評価単位ごとの評価の方法を定めています。

国外財産調書に記載する国外財産の価額についても、財産評価基本通達で定める方法により評価した価額として差し支えありません。

出典:国税庁ホームページ 国外財産調書制度(FAQ) 令和5年4月

2-2-2.国外財産の価額の日本円への換算

国外財産の価額は通常、現地の通貨で表示されますが、国外財産調書には日本円で記載します。外貨建ての国外財産の価額は、国外財産調書を提出する人の取引金融機関が公表する12月31日のTTB(対顧客直物電信買相場)で日本円に換算します。12月31日が取引金融機関の休業日である場合は、これより前の最も近い営業日のTTBで換算します。

なお、国外財産が預貯金等で、取引金融機関が特定されている場合には、その預貯金等を預け入れている金融機関が公表する上記の相場により邦貨に換算します。

2-2-3.相続で取得した国外財産の価額

相続で取得した国外財産については、12月31日までに遺産分割が行われたかどうかによって価額を算定します。

- 遺産分割が行われていない場合・・・国外財産の価額を法定相続分で按分した価額

- 遺産分割が行われた場合 ・・・国外財産の価額をそれぞれが分割により取得した財産の価額

なお、令和2年分以後の国外財産調書では、相続があったその年の相続財産を記載しないで提出することができます。この場合は、国外財産調書を提出する義務があるかどうか(国外財産の総額が5,000万円を超えるかどうか)は、相続した国外財産を除いて判定します。ただし、この取扱いは「相続や遺贈で財産を取得した年分」だけです。翌年以降は相続や遺贈で取得した国外財産を国外財産調書の提出義務の判定に含め、提出する国外財産調書に記載しなければなりません。

2-3.5,000万円を超えるかどうかの判定方法

2-3-1.借入金で国外財産を購入した場合

海外の不動産を1億円で購入した際の購入資金の内、借入金7,000万円がある場合、国外財産調書に記載する金額はいくらになるでしょうか?不動産の購入金額の1億円でしょうか。それとも、借入金を控除した金額の3,000万円でしょうか。

結論としては、不動産の取得価額1億円となります。借入金で購入した場合でも、国外財産調書に記載する金額は、取得価額1億円そのものとなります(借入金の価額を差し引くことはできません)。

2-3-2.夫婦共有名義の財産の場合

国外財産を夫婦で共有している場合には、原則として、共有持分の比率で按分します。しかし、持分比率が定まっていない場合または明らかでない場合には、各共有者の持分は相等しいものと推定し、その推定した持分に応じて按分した価額を国外財産調書に記載することとなります。

なお、外国においては、財産の共有形態として、「joint account」、「joint tenancy」、「tenants in common」といった形態がありますが、これらの共有形態で保有する財産の価額についても、上記と同様に算定します。

2-3-3.家事用と事業用を兼用している資産の場合

個人事業主の場合には、国外財産の中には、事業用と一般用の兼用財産が含まれていることがあります。この場合、按分する必要はなく、すべてを事業用資産として考えた上で、減価償却資産の償却後の価額によることができます。

3.国外財産調書制度の概要

今までは、“国外財産調書の書き方”に焦点を絞ってご説明してきました。どこに何をいくらの金額として記入すれば良いかはお分かりになりましたでしょうか?

ここからは、提出が必要となるのは誰か?といった国外財産調書制度の概要について纏めましたので、ご確認下さい。

3-1.国外財産調書の提出が必要な人

居住者の方(非永住者の方を除きます。)で、その年の12月31日においてその価額の合計額が5,000万円を超える国外財産を有する場合には、国外財産調書の提出が必要になります。

ここでいう「居住者」及び「非永住者」は、所得税法に規定する居住者及び非永住者をいい、居住者であるかどうかの判定は、その年の12月31日の現況により判定することとされています。

<居住者、非永住者とは>

所得税法に規定する「居住者」とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいい、「非永住者」とは、居住者のうち、日本の国籍を有しておらず、かつ、過去10年以内において国内に住所又は居所を有していた期間の合計が5年以下である個人をいいます。

※提出義務の判定にあたっての留意事項

国外財産調書の提出期限まで(その年の翌年の1月1日から6月 30 日までの間)に、国外財産調書を提出しないで死亡し、又は出国(納税管理人の届出をしないで国内に住所及び居所を有しないこととなること等をいいます。)をしたときは、国外財産調書の提出を要しないこととされています。

なお、税務署へ「財産債務調書(下記4.参照)」を提出する場合も、国外財産の合計額が5,000万円を超えれば「国外財産調書」を提出しなければなりません。

3-2.提出すればインセンティブ・提出しなければペナルティ

国外財産調書制度では、調書の提出を促すため、過少申告加算税・無申告加算税の特例が定められています。国外財産に係る所得税や国外財産に対する相続税の申告漏れ(過少申告)、無申告による修正申告書若しくは期限後申告書を提出する場合に、国外財産調書の提出がある場合とない場合とで申告に係る過少申告加算税または無申告加算税の内容について取扱いが変わります。

3-2-1.国外財産調書を提出した場合の軽減措置[インセンティブ]

国外財産に係る所得税や相続税の申告漏れがあった場合で、国外財産調書が期限内に提出され、その国外財産についての記載がある場合には、その申告に係る過少申告加算税・無申告加算税については5%軽減した金額となります。

3-2-2.国外財産調書の提出がない場合等の加重措置[ペナルティ]

国外財産に係る所得税や相続税(※)の申告漏れがあった場合で、期限内に国外財産調書の提出がない、または提出された国外財産調書にその国外財産についての記載がない場合には、その申告に係る過少申告加算税・無申告加算税については5%加重した金額となります。

(※令和2年4月1日以降、相続や遺贈で取得した国外財産の相続税に適用されます。) ただし、相続国外財産については、相続国外財産を有する方の責めに帰すべき事由がなく提出期限内に提出がない場合又は相続国外財産を有する方の責めに帰すべき事由がなく提出期限内に提出された国外財産調書に記載すべき相続国外財産の記載がない場合には、加重措置の対象となりません。

(注)令和6年1月1日以降は、その国外財産調書の提出が、その国外財産に係る所得税又は国外財産に対する相続税についての国税通則法第65条第6項に規定する調査通知がある前にされたものである場合に限ります。

3-2-3.期限後に提出された国外財産調書の取扱い

後日、国外財産が把握できたような場合など、国外財産調書を期限後に提出し、併せてその国外財産に係る修正申告等を行った場合については、その国外財産調書の提出が、所得税や相続税の調査があったことにより更正または決定があることを予知してされたものでないときは、その国外財産調書は「提出期限内に提出されたもの」とみなして、上記①の軽減措置が適用されます。

3-3.令和4年度税制改正による見直し

1.国外財産調書の提出期限は、令和5年分から「翌年の3月15日まで」だったものが「翌年の6月30日まで」に延長されました。保有する財産の種類・数量・価格を正確に算出・記載することが必ずしも容易でないという理由によります。

2.また、提出期限後に国外財産調書が提出された場合の規定についても見直しが行われました。従来は、提出期限後に国外財産調書を提出した場合であっても、税務調査によって更正または決定があることを予知していない場合に限って、期限内に提出されたものとしていました。しかし、令和6年1月1日以後は、「税務調査の通知」がある前に国外財産調書を提出した場合に限り、期限内に提出されたものとみなすことになりました。主観的な「予知」ではなく、客観的な「調査の通知」の前という基準を明確にした改正です。

4.財産債務調書制度との関係

次の全ての要件にあてはまる方は所轄の税務署に「財産債務調書」を提出しなければなりません。

- 所得税の確定申告書の提出義務がある

- 所得の合計額(退職所得を除く)が2,000万円を超える

- 12月31日時点で総資産3億円以上または1億円以上の有価証券等を保有している

また、令和5年分以後は、次の要件にあてはまる場合も「財産債務調書」の提出義務があります。

●居住者で12月31日に保有する総資産が10億円以上である(所得金額を問わない)

令和5年分以後の「財産債務調書」の提出期限は、翌年の6月30日までです。

この「財産債務調書」を提出していても、「国外財産調書」の提出を省略することはできません!

なお、「国外財産調書」を提出する方が「財産債務調書」を提出する場合には、その財産債務調書には、国外財産調書に記載した国外財産に関する事項(国外財産の価額を除きます。)については、記載を要しないこととされています。財産債務調書および財産債務調書合計表には、国外財産調書に記載した国外財産の価額の合計額および国外財産調書に記載した国外財産のうち国外転出特例対象財産の価額の合計額を記載します。

この場合でも、国外にある債務については、財産債務調書に記載する必要があります。

5.まとめ

国外財産を所有している方は、毎年、12月31日時点の国外財産の価額を確認し、その合計額が5,000万円を超えている場合には翌年の6月30日までに「国外財産調書」を提出しましょう。また、それとは別に、「財産債務調書」の提出が必要となる場合もありますので、そちらも該当するかどうかの確認が必要です。

国税庁は、国外財産に関する情報収集や税務調査の体制を整えています。国外財産調書制度の導入のほか、次の様な取組みを行っています。

- 富裕層について重点的に情報収集を行う「重点管理富裕層プロジェクトチーム」(富裕層PT)の設置

- 非居住者の金融口座情報を各国の税務当局間で毎年自動的に交換する国際基準(CRS)の導入

(CRS・・・経済協力開発機構(OECD)の共通報告基準:Common Reporting Standard)

国外財産調書の未提出や記載が不十分な場合には、相続税の申告書提出時等にペナルティが生じる他、国外財産調書に記載された内容と申告書の内容が矛盾している様な場合には、税務調査の対象に選定されやすくなります。富裕層にとって、適正な国外財産調書の提出は今後より一層重要となります。国外財産の相続対策等をお考えの方は、資産税や国際相続に詳しい専門家に相談しましょう。