相続税専門税理士として仕事をしていると、相続税申告時に加算対象となる生前贈与があったお客様から、「相続税よりも過去に支払った贈与税の方が多かった場合には還付が受けられるのかどうか」聞かれることがよくあります。

結論からお伝えいたしますと、贈与の種類で還付を受けられるかどうかが決まります。

- 暦年贈与の場合は、贈与税の還付は受けられません

- 相続時精算課税制度の場合は、贈与税は還付されます

それでは、詳しくみていきましょう。

1.暦年贈与の場合は、贈与税の還付を受けられない

最初に暦年贈与の場合をみてみましょう。

暦年贈与により贈与を受けた場合は、贈与税の還付を受けることができません。贈与税と相続税の二重課税とならないよう控除の制度はありますが、差額が戻ってくることはありません。

一つ例をみてみましょう。

この場合、Aさんの差額である127万円はもどってきません。

2.相続時精算課税制度の場合は、贈与税は還付される

次に相続時精算課税制度の場合をみてみましょう。

相続時精算課税制度の場合は、贈与税は還付されます。

国税庁HP:タックスアンサー(よくある税の質問)「No.4301 相続時精算課税の選択と相続税の申告義務」にも、以下のように記載されています。

相続時精算課税は、贈与時に、贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより、贈与税・相続税を通じた納税を行う制度です。

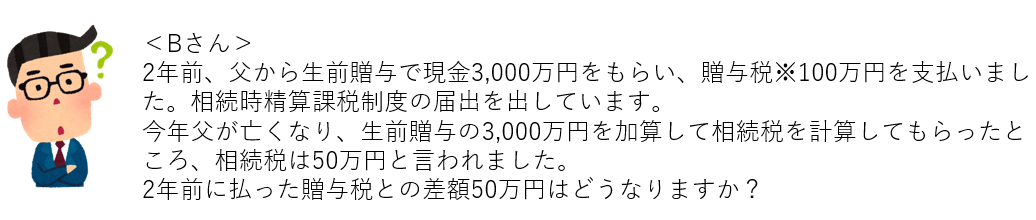

一つ例を考えてみましょう。

この場合、差額の50万円は還付を受けることができます。

相続時精算課税制度で支払う贈与税は、言葉の通り「相続税で精算」することになりますので、払いすぎた税金は還付されます。

なお、令和5年度の税制改正で、加算対象となる生前贈与の期間が、現行の3年から7年にのびることになりましたが、上記の還付に関する見直しは行われておりません。

3.おわりに

相続時精算課税制度は一度選択すると暦年贈与課税制度を使っての贈与に戻る事はできません。しかし、令和5年の税制改正で相続時精算課税制度については基礎控除が設けられ基礎控除以下の贈与は申告不要となるなどの改正が行われました。

どちらの申告方法を選択するか慎重に検討する必要があります。どのような選択をすると有効な生前対策になるのかはお一人お一人違うため、生前対策をお考えの方は専門家へのご相談をお勧めいたします。私たち辻・本郷相続センターへもお気軽にお問い合わせください。