「贈与税がかからないように、生前贈与をしたい…。」

本記事をご覧になられている方は、このような想いがあるのではないでしょうか?

本記事は年間5,200件を超える相続税申告を行っている辻・本郷 税理士法人が、非課税で生前贈与できる6つの方法をまとめたものです。

なお、暦年贈与の基礎控除額110万円以下の贈与以外は、制度の適用を受けるためには贈与税の申告や一定の書類の提出が必要となります。

| 方法 | 非課税額 |

|---|---|

| 暦年贈与 | 110万円×贈与した年数 |

| 相続時精算課税制度 | 2,500万円 ※1-2でご説明いたしますように、令和6年1月1日以降の贈与については、相続時精算課税制度におきましても基礎控除額110万円が創設されました。 |

| 住宅取得等資金の贈与の特例 | 省エネ等住宅1,000万円 一般の住宅500万円 |

| 教育資金の一括贈与の特例 | 1,500万円 |

| 結婚・子育て資金の一括贈与の特例 | 合計1,000万円 ※結婚資金は上限300万円 |

| 配偶者控除 | 2,000万円 |

また、6つの方法のうちどの方法を活用したらよいか、みなさんが判断できるように、生前対策判定フローチャートをご用意いたしました。1つずつ質問に答えていくと、あなたにおすすめする生前対策を判定することができます。

目次

1.非課税で生前贈与できる6つの方法

非課税で生前贈与できる6つの方法を紹介します。まず、お話させていただきたいことがございます。それは「扶養義務者から生活費や教育費、医療費などに充てるために、必要な都度取得した財産で通常必要と認められるものには、そもそも贈与税はかからない」ということです。ただし、名目はこれらのものであっても、それを預金したり、株式などの購入に充てた場合は、贈与税の課税対象となりますので注意しましょう。詳しくは下記をご覧ください。

■国税庁 No.4405 贈与税がかからない場合

それでは、都度の贈与ではない場合や、生活費などではない場合にも、非課税で生前贈与できる6つの方法をご紹介いたします。

| 方法 | 非課税額 | おすすめのケース |

|---|---|---|

| 暦年贈与 | 110万円×贈与した年数 ※ただし、1-1でご説明いたしますように、相続財産に持ち戻す期間が、改正により相続開始前3年以内だったものが7年以内になりました。 | ・資産保有者が高齢ではないケース |

| 相続時精算課税制度 | 2,500万円 ※1-2でご説明いたしますように、令和6年1月1日以降の贈与については、相続時精算課税制度におきましても基礎控除額110万円が創設されました。 | ・資産保有者が高齢のケース ・将来値上がりしそうな財産を贈与したいケース ex)不動産・自社株など ・一度にまとまった資産を贈与したいケース |

| 住宅取得等資金の贈与の特例 | 省エネ等住宅1,000万円 | ・18歳以上の子や孫に自宅の新築・増改築の予定があるケース |

| 教育資金の一括贈与の特例 | 1,500万円 | ・30歳未満の子や孫に教育資金のニーズがあるケース ・その都度ではなく、一括で渡してしまいたいケース |

| 結婚・子育て資金の一括贈与の特例 | 合計1,000万円 ※結婚資金は上限300万円 | ・18歳以上50歳未満の子や孫などに結婚・子育て資金のニーズがあるケース |

| 配偶者控除 | 2,000万円 | ・自分の死後、配偶者が安心して住み続けられる環境を整えておきたいケース |

1-1.暦年贈与(110万円×贈与した年数)

| 非課税となる金額 | 110万円×贈与した年数 |

|---|---|

| 贈与する人 | 誰でも可 |

| 贈与される人 | 誰でも可 |

| 期間 | 定めなし |

| おすすめのケース | ・資産保有者が高齢ではないケース |

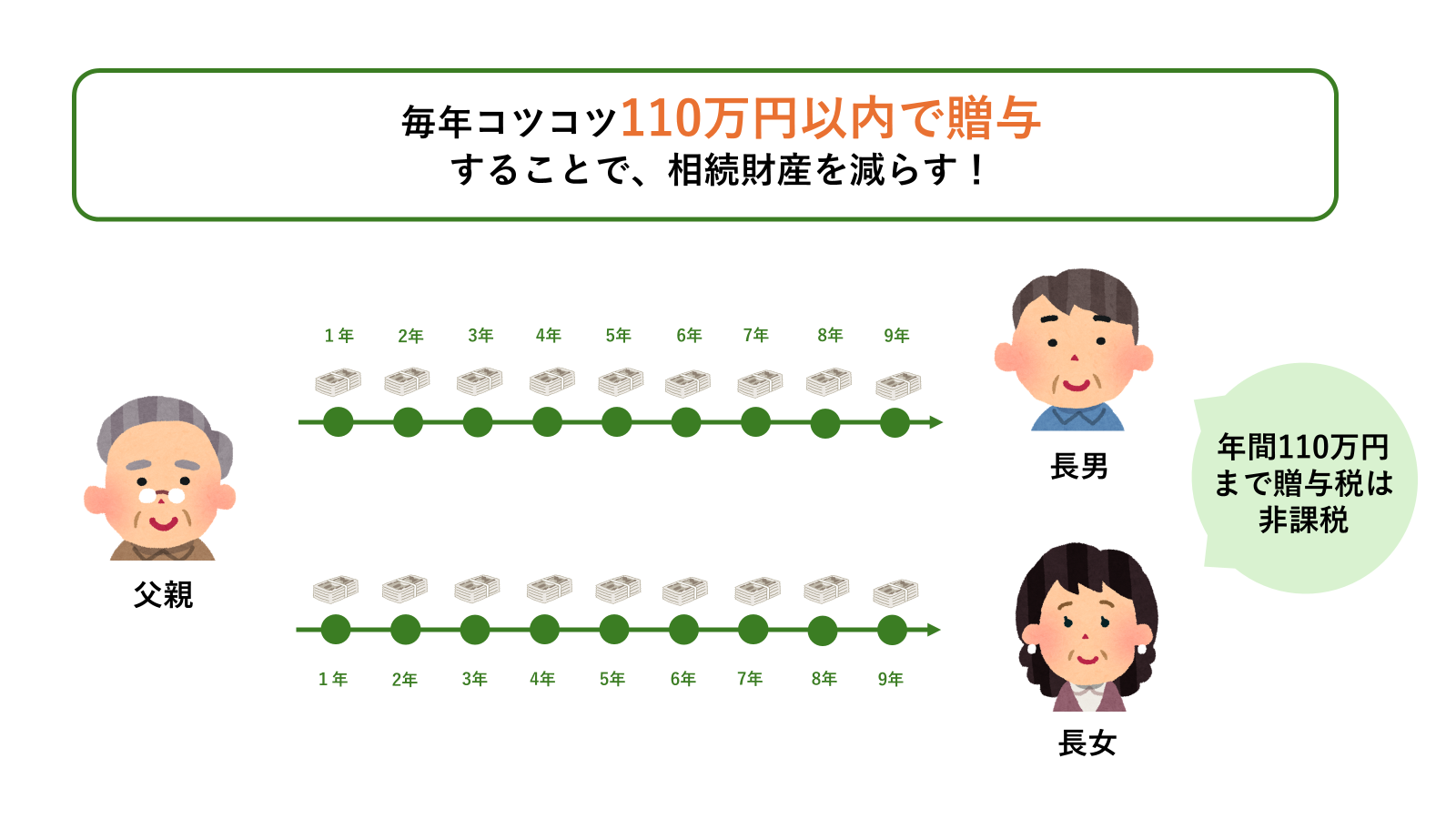

非課税で生前贈与できる方法の1つ目は、暦年贈与です。

最も一般的で、行っている方が多い方法です。

贈与税には年間110万円の基礎控除があり、基礎控除の範囲内で行われた贈与には税金が課税されません。

この贈与税の仕組みを活用し、毎年110万円以下の金額を贈与していく方法を暦年贈与と呼びます。

一度に贈与できる金額は110万円以下と大きな金額ではありません。

しかし、時間を味方につけて、複数人に生前贈与をすることで、贈与税をかけずに相続税を大幅に節税可能です。

たとえば、以下の図のように父親が長男と長女に毎年100万円ずつ、9年に渡り暦年贈与を行った場合、贈与税を納めることなく合計1,800万円の生前贈与を行うことが可能です。(最後の贈与から8年後に相続が開始したものと仮定します)

ただし、相続開始前3-7年の贈与は相続財産に持ち戻して相続税を計算します。(詳しくは生前贈与加算とは?令和6年改正による期間延長の影響と対策を解説をご覧ください。)

資産を保有している人が高齢の場合、相続財産として持ち戻される可能性が高いので注意が必要です。

ですから、暦年贈与は資産を保有している人が高齢ではない場合に効果を発揮しやすい方法です。暦年贈与を行うにあたっての注意事項もご参照ください。

■辻・本郷相続ガイド 生前贈与に契約書は必ず必要?贈与契約書の作成方法を解説

■生前対策をムダにしない!令和6年以降の贈与で気をつけたいポイント

■国税庁HP No.4402 贈与税がかかる場合

なお、暦年贈与の110万円の基礎控除額は、贈与される人(財産をもらう人)ごとになります。例えば、父から暦年贈与で100万円、母からも暦年贈与で110万円を贈与された場合は、(100万円+110万円)-110万円=100万円に課税されます。父からも母からも110万円以下だから無税、とはなりませんのでご注意ください。

1-2.相続時精算課税制度(2,500万円)

| 非課税となる金額 | 贈与者ごとに2,500万円(特別控除額) ※令和6年1月1日以降の贈与については、相続時精算課税制度におきましても基礎控除額110万円が創設されました。 |

|---|---|

| 贈与する人 | 60歳以上の父母・祖父母など |

| 贈与される人 | 18歳以上の子や孫など |

| 期間 | 定めなし |

| おすすめのケース | ・資産保有者が高齢のケース ・将来値上がりしそうな財産(不動産・自社株など)を贈与したいケース ・一度にまとまった資産を贈与したいケース |

非課税で生前贈与できる方法の2つ目は、相続時精算課税制度の特別控除額2,500万円を活用する方法です。

相続時精算課税制度とは、60歳以上の父母・祖父母などから、18歳以上の子や孫などに贈与する時に選択できる制度のことです。

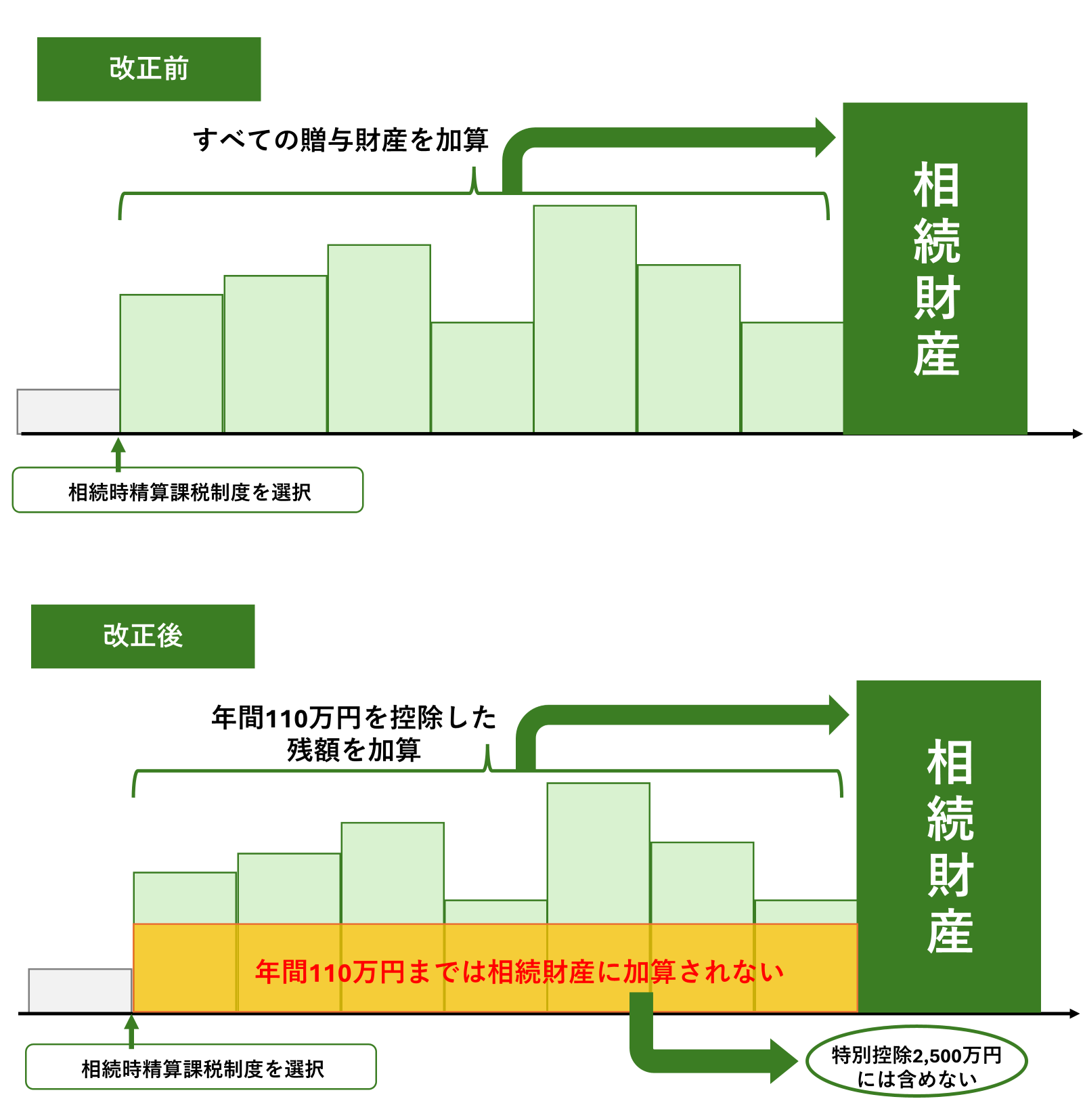

相続時精算課税制度を選択すると、贈与者(あげる人)1人あたり累計2,500万円まで、贈与税をかけずに生前贈与できます。なお、2,500万円を超えた部分は、一律20%の贈与税が課税されます。

暦年贈与に比べて一括で贈与できる金額が大きいことが特徴です。

まとまった金額を一括で贈与したい場合、賃貸用不動産などを贈与したい場合におすすめの方法です。

また、相続時精算課税制度は2024年1月以降、大幅な変更が加えられ、新たに年間110万円の基礎控除が創設されました。暦年課税と異なり、相続開始前7年以内(改正前は3年以内)に贈与された財産があったとしても、基礎控除110万円以下であれば、相続財産に加算する必要がありません。

贈与者(あげる人)が高齢の場合などに効果を発揮しやすい方法です。

ただし、暦年課税と相続時精算課税のどちらを選択した方が節税になるかは、相続開始のタイミング、贈与者と受贈者の間柄、贈与財産の価額や種類などを考慮しないと判断できません。また、一度、相続時精算課税制度を選択すると、暦年課税制度へ戻ることはできないので注意が必要です。

相続時精算課税制度を選択する場合は、相続専門税理士に試算をしてもらった上で、慎重に検討することをおすすめします。

■相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

■国税庁HP No.4103 相続時精算課税の選択

1-3.住宅取得等資金の贈与の特例(最大1,000万円)

| 非課税となる金額 | 省エネ等住宅1,000万円 |

|---|---|

| 贈与する人 | 直系尊属である父母や祖父母など ※養子縁組をしている場合を除き、配偶者の父母(または祖父母)は直系尊属には該当しないことにお気をつけください。 |

| 贈与される人 | 18歳以上の子や孫など |

| 期間 | 令和8年12月31日まで |

| おすすめのケース | 18歳以上の子や孫に自宅の新築・増改築の予定があるケース |

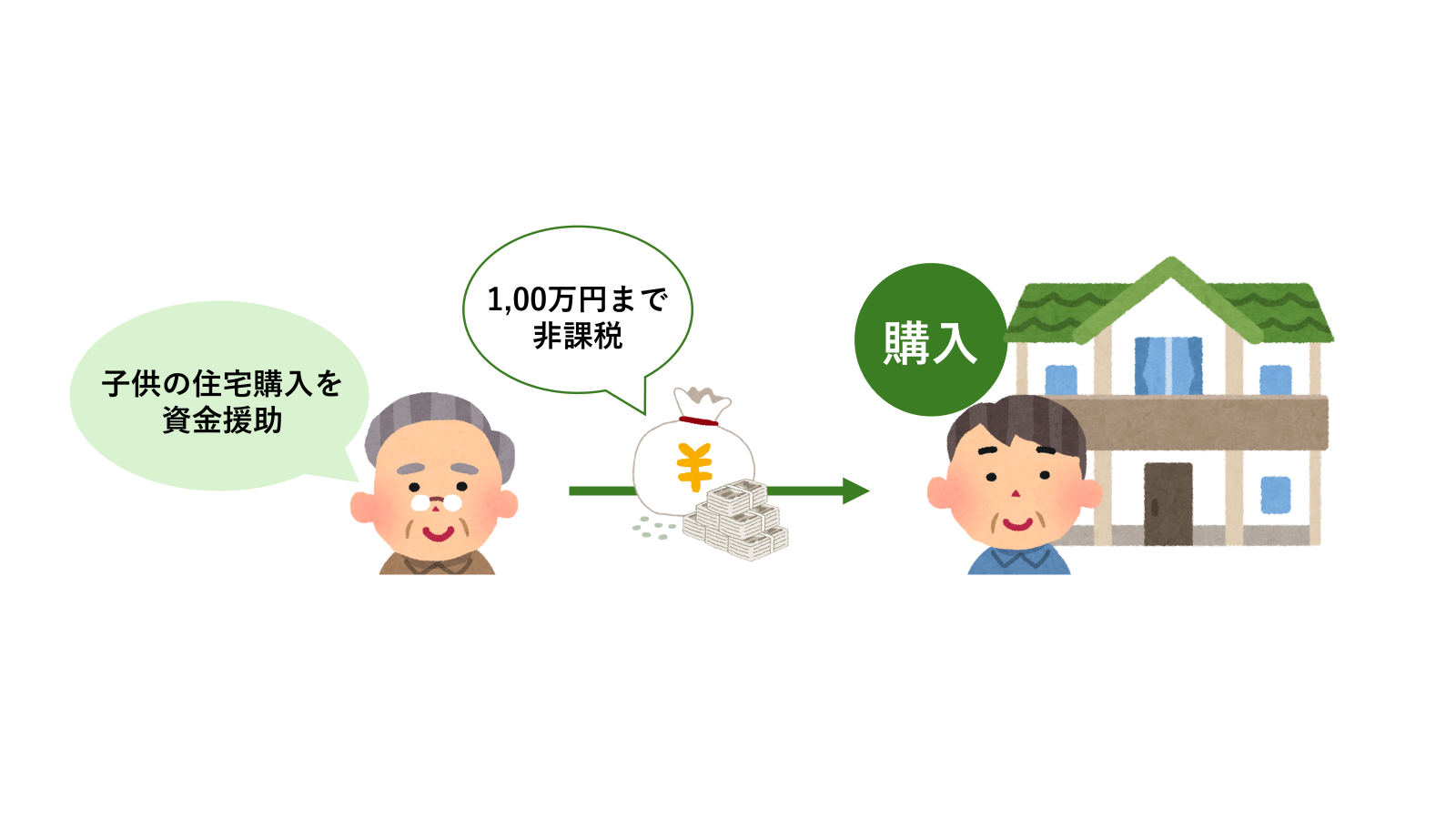

非課税で生前贈与を行う方法の3つ目は、贈与税の特例の1つである住宅取得等資金の贈与の特例を活用する方法です。

贈与税には住宅取得等資金贈与の特例と呼ばれる制度があります。

直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税が非課税になるというものです。

適用するには購入する住宅、居住時期などに細かい要件がありますが、適用できた場合、とても節税効果の高い制度です。

お子さん・お孫さんが自宅の新築または増改築などを検討している場合は、検討したい制度と言えますが、適用を受けるためには細かい要件の確認や、非課税の特例の適用を受ける旨を記載した贈与税の申告書及び謄本や家屋に関する書類等一定の書類の提出が必要となります。また、将来的に贈与した方に相続が発生した場合、相続開始前3年以内に持ち家に居住していない親族は「小規模宅地等の特例」を受けられる可能性がありますが、住宅を購入することにより適用は受けられなくなります。

様々な条件を加味して考える必要がありますので、「住宅取得等資金の贈与の特例」をご検討される方は贈与・購入のスケジュールも含めてお早めにご相談ください。

■国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

■国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

1-4.教育資金の一括贈与の特例(1,500万円)

| 非課税となる金額 | 1,500万円 ※学校等以外の者に支払われる金銭については、500万円を限度とします |

|---|---|

| 贈与する人 | 直系尊属である父母や祖父母など |

| 贈与される人 | 30歳未満の子や孫など |

| 期間 | 令和8年3月31日まで |

| 適用をおすすめするケース | ・30歳未満の子や孫に教育資金のニーズがあるケース ・その都度ではなく、一括で渡してしまいたいケース |

非課税で生前贈与を行う方法の4つ目は、贈与税の特例の1つである教育資金の一括贈与の特例を活用する方法です。

贈与税には教育資金の一括贈与の特例と呼ばれる制度があります。

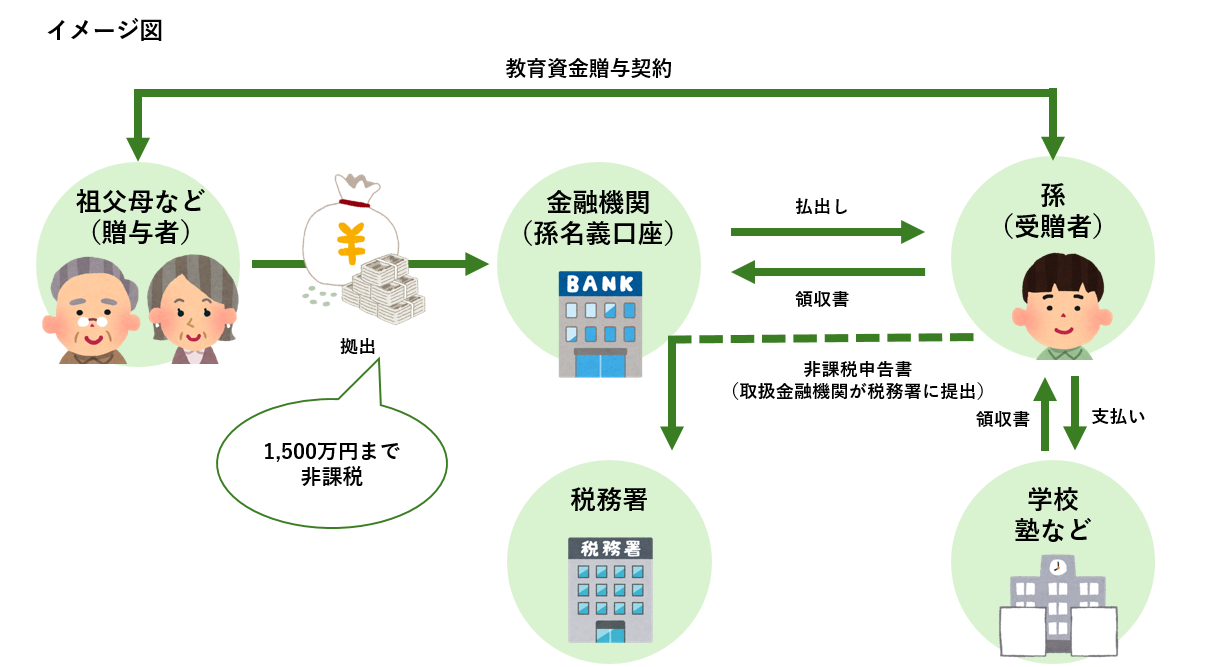

直系尊属から30歳未満の子や孫へ、教育資金を一括贈与した場合、1,500万円まで贈与税がかかりません。なお、一定の場合の教育資金の残額は、契約期間中に贈与者が亡くなったときは相続等により取得したとみなされ、教育資金口座の契約が終了したときは贈与税の課税価格に算入されます。

贈与者と受贈者で贈与契約を締結し、金融機関に教育資金口座を開設し、教育資金口座を開設した金融機関を通じて、所轄の税務署に教育資金非課税申告書を提出することで、この非課税制度を利用することができます。

そして、学校の入学金や授業料、塾や習い事の費用などの教育資金が必要になる都度、領収証をもとに教育資金口座からお金を引き出して使用していきます。

口座の開設や都度の領収証の発行など多少の制約がありますが、非課税で一括して渡せるというメリットがあるため、子や孫に教育資金のニーズがある場合は活用したい制度です。

■お孫さんの未来を応援!教育資金の一括贈与の特例【令和5年度税制改正版】

■国税庁HP 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

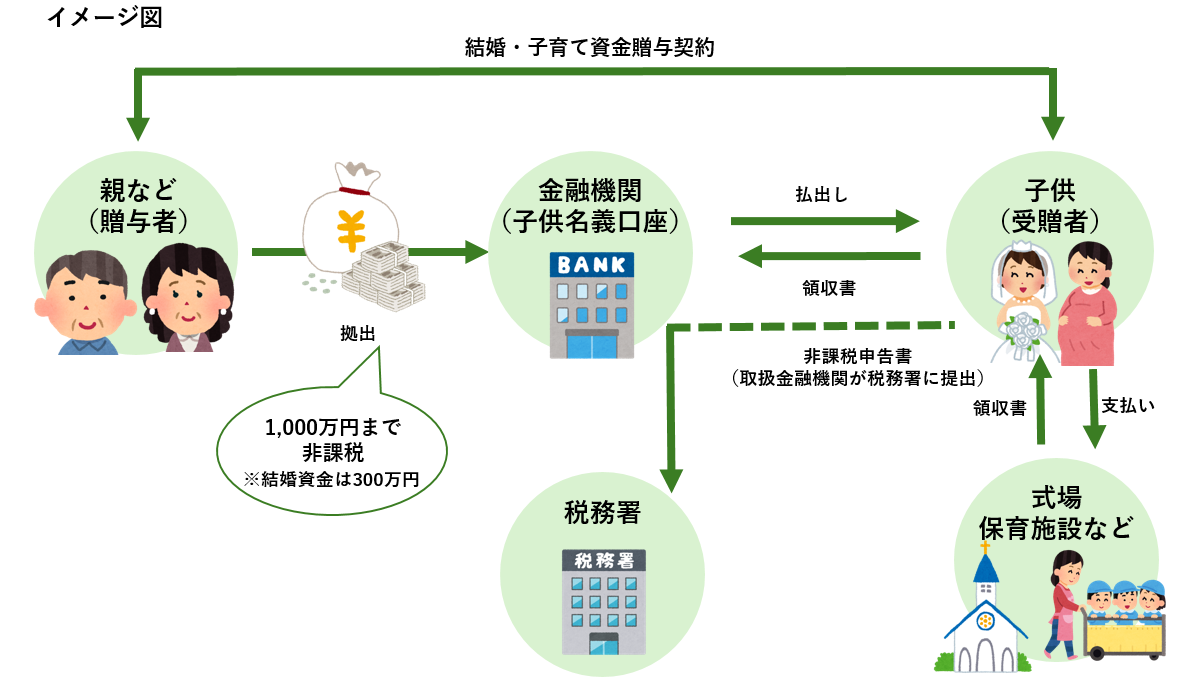

1-5.結婚・子育て資金の一括贈与の特例(1,000万円)

| 非課税となる金額 | 合わせて1,000万円(結婚資金は300万円が上限) |

|---|---|

| 贈与する人 | 直系尊属である父母や祖父母など |

| 贈与される人 | 18歳以上50歳未満の子や孫など |

| 期間 | 令和7年3月31日まで ※令和7年税制改正大綱では、適用期限を2年延長する旨の記載があります |

| おすすめのケース | 18歳以上50歳未満の子や孫などに結婚・子育て資金のニーズがあるケース |

非課税で生前贈与を行う方法の5つ目は、贈与税の特例の1つである結婚・子育て資金の一括贈与の特例を活用する方法です。

贈与税には結婚・子育て資金の一括贈与の特例と呼ばれる制度があります。

直系尊属から18歳以上50歳未満の子や孫などの結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税がかかりません。なお、契約期間中に贈与者が亡くなった場合の結婚・子育て資金の残額は、相続等により取得したとみなされます。

贈与者と受贈者で贈与契約を締結し、金融機関に結婚・子育て資金口座を開設し、所轄の税務署に結婚・子育て資金非課税申告書を提出することで利用することができます。受贈者は結婚にかかわる挙式費用や転居費用、妊娠・出産・育児にかかる費用が必要になる都度、金融資金口座からお金を引き出して使用します。

なお、受贈者が50歳に達したとき、結婚子育て資金口座に残高があると、贈与税が課税されます。

「結婚式の費用を援助する」など明確な使い道が決まってから、贈与することをおすすめします。

■国税庁HP No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

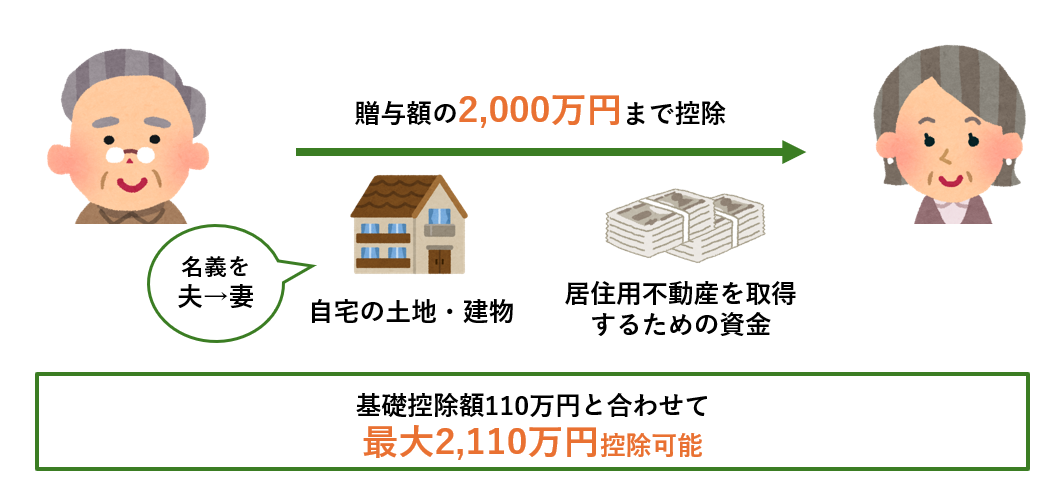

1-6.配偶者控除(2,000万円)

| 非課税となる金額 | 2,000万円 |

|---|---|

| 贈与する人 | 婚姻期間が20年以上の夫婦間 |

| 贈与される人 | |

| 期間 | 期間の定めなし |

| おすすめのケース | ・自分の死後、配偶者が安心して住み続けられる環境を整えておきたいケース |

非課税で生前贈与を行う方法の6つ目は、贈与税の配偶者控除を活用して、配偶者に居住用不動産を贈与する方法です。

婚姻期間が20年以上などの要件を満たした夫婦においては、居住用不動産、居住用不動産を取得するための資金を贈与しても、2,000万円を上限として贈与税の対象から控除されます。

また、この特例は生前贈与の基礎控除額110万円との併用が可能であるため、実質2,110万円まで贈与税がかかりません。

財産の内訳が不動産が多い方で、自分の死後、配偶者が安心して住み続けられる環境を整えておきたいという想いがある場合は、適用を検討していきたい制度となります。

また、夫婦の財産の保有状況に偏りがある場合は、財産が少ない方に自宅を贈与することで節税になる場合もあります。

将来自宅を売却するお考えがある場合は、贈与税の配偶者控除で自宅が共有になっている場合、要件を満たしていればそれぞれが「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を受けられますので、譲渡所得を減らすことができます。

ただし、贈与は相続に比べて不動産の名義変更にかかる費用が高いことや、将来相続が発生したときに配偶者には配偶者の税額軽減の制度があるのでそれでも贈与する必要があるかどうか、など詳細を検討する必要があります。贈与税の配偶者控除を利用したほうがよいかどうかのご判断は、ぜひ相続専門税理士にご相談されることをおすすめいたします。

■「結婚20年目のプレゼント」に自宅を贈与 ~贈与税の配偶者控除の特例~

■国税庁HP No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

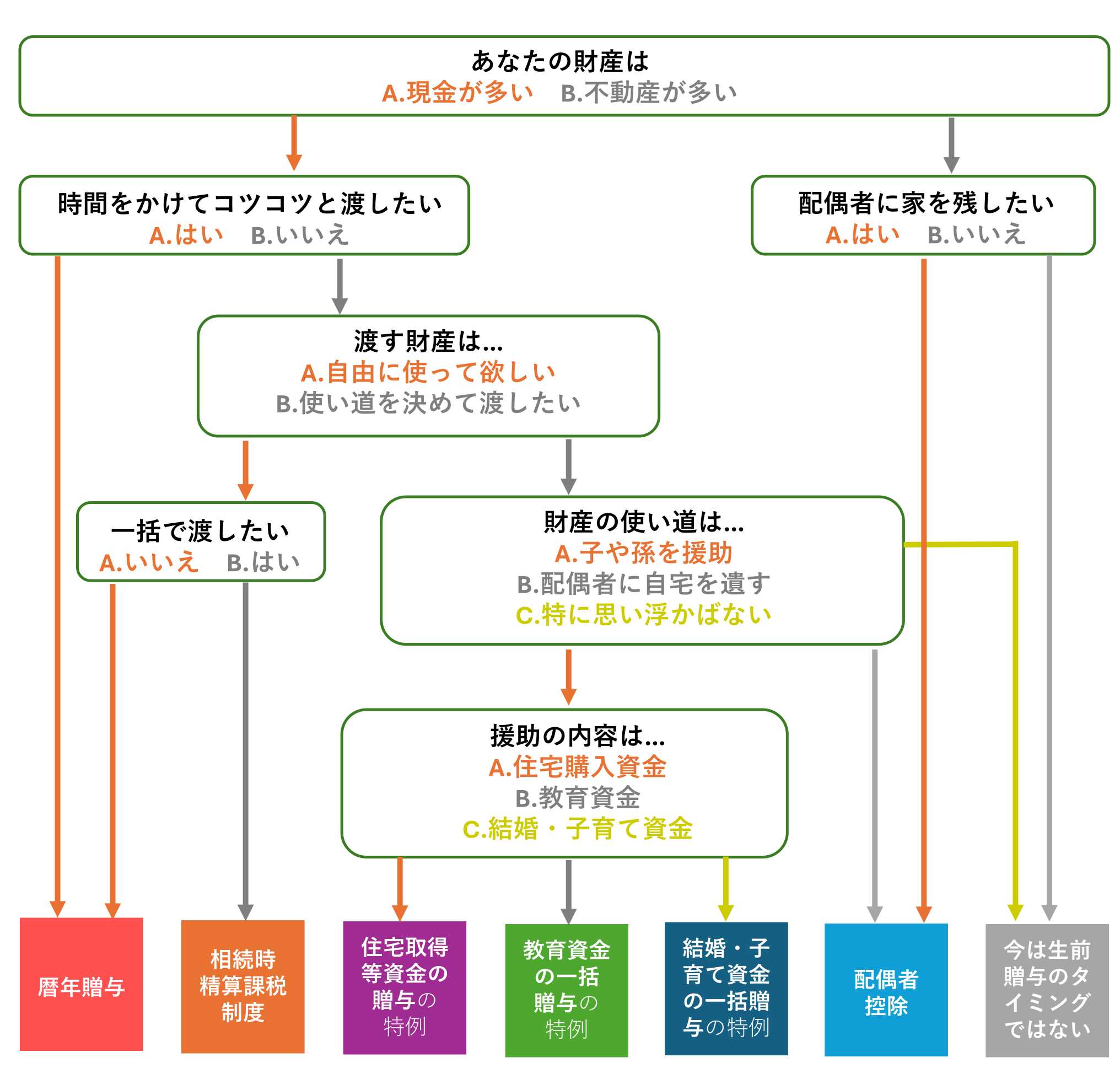

2.生前対策判定フローチャート

「非課税で生前対策を行う方法は理解したけれども、自分はどの方法が良いのか?」とお悩みの方を対象に、生前対策判定フローチャートをご紹介します。1つずつ質問に答えていくと、あなたにおすすめする生前対策を判定することができます。

■辻・本郷 税理士法人が作成

※こちらのフローチャートの結果はあくまでも”参考”としてください。

実際にどの方法で生前対策をするかどうかの判断は、詳しい資産状況や家族構成・贈与者や受贈者の想いを知らないと適切に行うことはできません。

生前対策にお悩みの場合は、一度、相続専門税理士へ相談することをおすすめします。

3.まとめ

非課税で生前贈与をすることができる6つの方法を解説してまいりました。

最後に6つの方法を一覧でもう一度振り返ります。

| 方法 | 非課税額 | おすすめのケース |

|---|---|---|

| 暦年贈与 | 110万円×贈与した年数 | ・資産保有者が高齢ではないケース |

| 相続時精算課税制度 | 2,500万円 | ・資産保有者が高齢のケース ・将来値上がりしそうな財産を贈与したいケース ex)不動産・自社株など ・一度にまとまった資産を贈与したいケース |

| 住宅取得等資金の贈与の特例 | 省エネ等住宅1,000万円 一般の住宅500万円 | ・18歳以上の子や孫に自宅の新築・増改築の予定があるケース |

| 教育資金の一括贈与の特例 | 1,500万円 | ・30歳未満の子や孫に教育資金のニーズがあるケース ・その都度ではなく、一括で渡してしまいたいケース |

| 結婚・子育て資金の一括贈与の特例 | 合計1,000万円 ※結婚資金は上限300万円 | ・18歳以上50歳未満の子や孫などに結婚・子育て資金のニーズがあるケース |

| 配偶者控除 | 2,000万円 | ・自分の死後、配偶者が安心して住み続けられる環境を整えておきたいケース ・夫婦の財産の保有状況に偏りがあり、将来の相続財産である自宅を配偶者と2人に分散させたい場合 ・将来的に、夫婦ともに自宅を売却しようと思っている場合 |

実際にどの方法で生前対策をするかどうかの判断は、詳しい資産状況や家族構成・贈与者や受贈者の想いをもとに行う必要があります。生前対策についてお悩みの場合は、一度、相続専門税理士へ相談することをおすすめします。