「孫へ贈与を検討しているが、税金や注意点を知りたい…」

本記事をご覧になられている方は、このようなニーズをお持ちではないでしょうか。

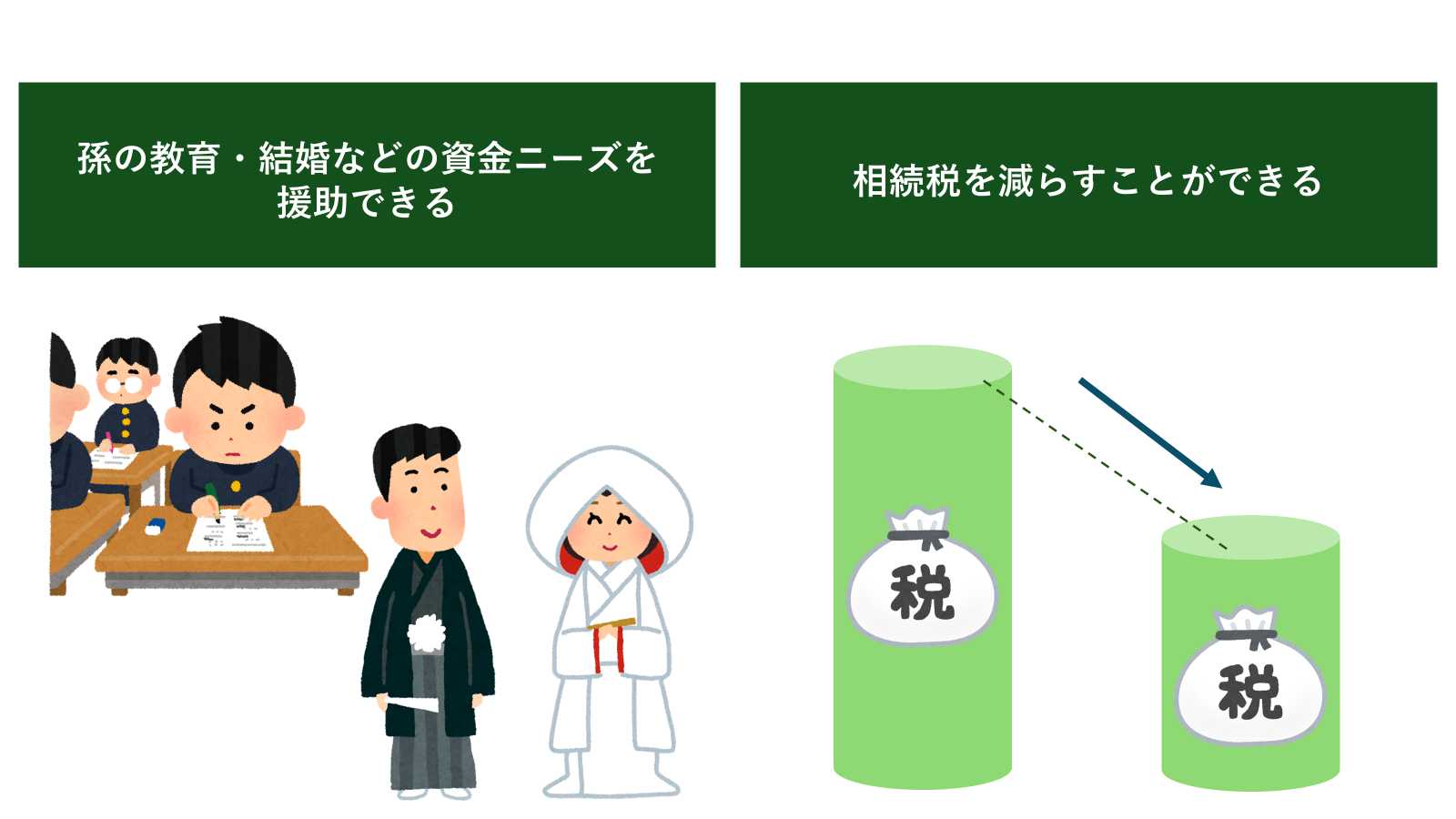

お孫さんへの贈与には、教育・結婚などの資金ニーズを援助でき、相続税を減らすことができるという嬉しい効果があります。

一方で、贈与するにあたって、税金の知識は必要不可欠です。

また、贈与する上で気を付けた方がよいポイントもあります。

本記事では、相続・贈与に詳しい税理士監修のもと、お孫さんへ贈与する上で押さえておきたい税金の知識・注意点を解説しています。

ご覧いただければ、お孫さんへ贈与する上で必要な知識を身に着けることができます。

ぜひ最後までご覧ください。

1.孫への贈与で得られる2つの効果

お孫さんへの贈与で得られる2つの効果を紹介します。

1-1.【効果1】孫の教育・結婚などの資金ニーズを援助できる

メリットの1つ目はお孫さんの教育・結婚などの資金ニーズを援助できるということです。

お孫さんが成長するにつれて、教育資金・結婚資金など様々な資金ニーズが出てきます。

日本政策公庫のHPによると、教育費は幼稚園から大学まで全て公立の場合で約822.5万円、全て私立の場合は約2307.5万円かかります。一度にかかるわけではないとはいえ、大きな出費であることには間違いありません。

また、ゼクシィのHPによると、結婚費用の平均は415万円もかかり、年若い新郎新婦には大きな出費となります。

| 教育費 | 幼稚園から大学まで全て公立で約822.5万円 幼稚園から大学まで全て私立で約2307.5万円 |

|---|---|

| 結婚費用 | 平均415万円 |

このような教育資金や結婚資金といった資金ニーズを援助することは、可愛いお孫さんのためになることはもちろん、手塩にかけて育ててきたお子さんを援助することにも繋がります。

1-2.【効果2】相続税を減らすことができる

効果の2つ目は、相続税を減らすことができるということです。

お孫さんへの贈与は、以下の3つの効果をもたらし、相続税を減らすことができます。

| 1 | 相続財産を減らすことができる |

|---|---|

| 2 | 孫への生前贈与は相続財産に加算されない |

| 3 | 相続税の課税を一代飛ばすことができる |

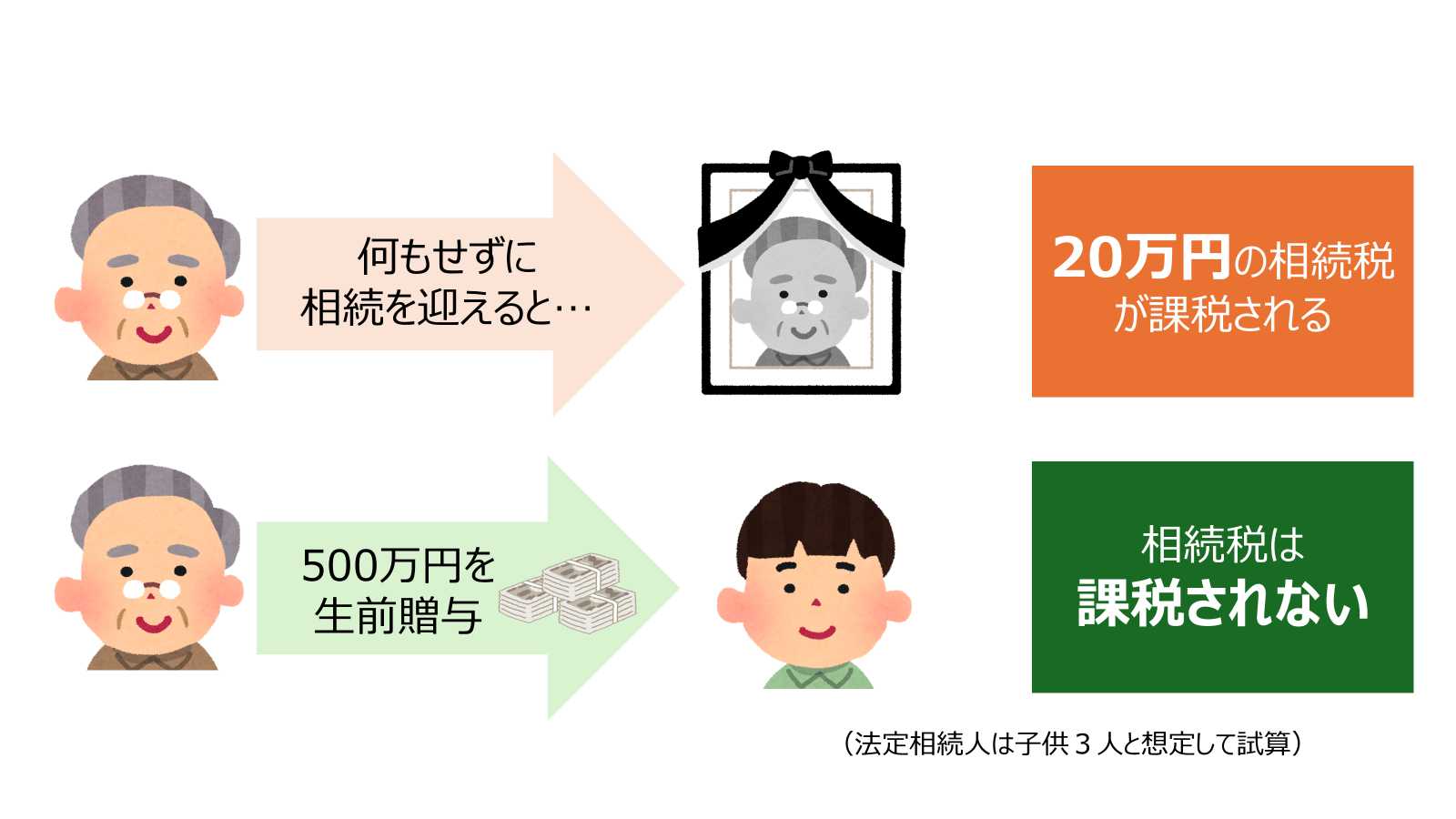

①相続財産を減らすことができる

お孫さんへ生前贈与をすれば、生前贈与した分だけ将来の相続税の課税対象額を減らすことができます。

例えば5,000万円の財産を持つ人が、孫へ500万円の生前贈与を行えば、相続税の課税対象額を5,000万円から4,500万円へ減らすことができます。

そして、課税対象額が減った結果、20万円課税されていた相続税はかからなくなります。

(法定相続人は子供3人と想定して試算)

②孫への生前贈与は相続財産に加算されない

孫への生前贈与は相続財産に加算されません。

亡くなる前3-7年以内に相続人に行った贈与は、相続財産に加算されます。

亡くなる直前に相続人に行った贈与はなかったものとされ、相続税が課税されるのです。

しかし、一般的に孫は相続人ではありません。

孫への贈与であれば、たとえ贈与後3-7年以内に贈与者が亡くなったとしても、相続財産には加算されず、相続税を課税されることはありません。

年間110万円の贈与税の基礎控除内で、孫へ何度も贈与を行うことで、贈与税を払わずに確実に相続財産を減らすことができます。

※ただし、以下の場合は例外として、孫も生前贈与加算の対象となります。ご注意ください。

- 孫が被相続人の養子になっていて遺産を取得した場合

- 孫が代襲相続人であり遺産を取得した場合

- 遺言書で孫に財産を残している場合

- 亡くなった人が保険料を負担していた生命保険契約の保険金受取人に孫が指定されている場合

- 孫が被相続人を特定贈与者として相続時精算課税制度の適用を受けていた場合

■国税庁HP No.4161 贈与財産の加算と税額控除(暦年課税)

■相続税計算に加算する暦年課税贈与の加算期間等の見直し

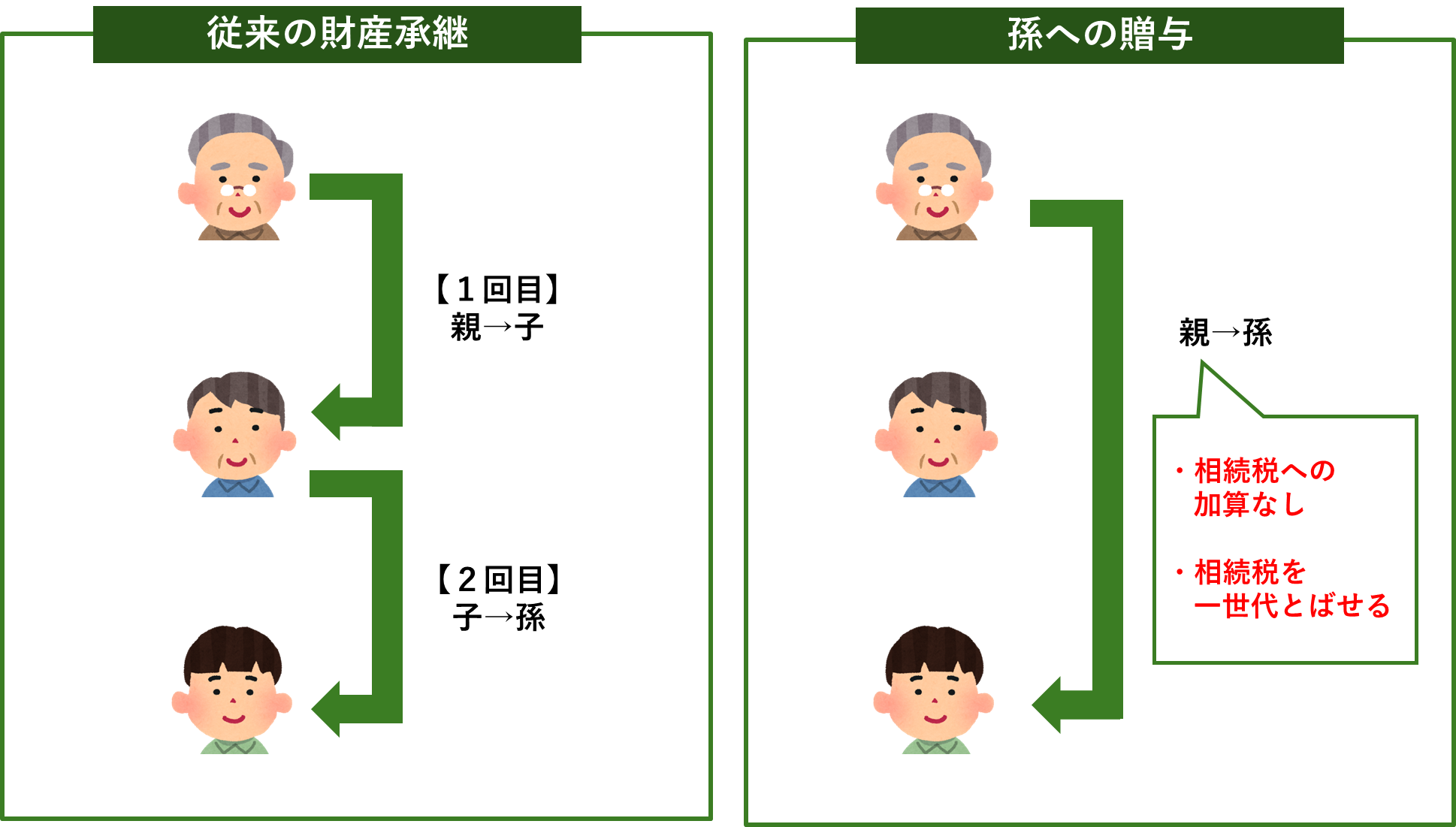

③相続税の課税を一代飛ばすことができる

孫へ贈与することで、贈与した財産については相続税の課税を一代飛ばすことができます。

本来であれば、「親から子、子から孫」と2回の相続が行われ、相続税は2回課税されます。

しかし、親から孫へ贈与をすることで、「親から子」への相続を省くことができ、相続税の課税を一世代飛ばすことができます。

2.孫への贈与は原則110万円まで非課税

お孫さんへの贈与は原則110万円まで非課税です。

そもそも、1月1日から12月31日までに贈与した額が110万円以下であれば、贈与税が課税されることはありません。

2-1.110万円を超えたら贈与税が課税される

裏を返したような言い方となりますが、1月1日から12月31日までに贈与した額が110万円を超えたら贈与税が課税されます。

適用される税率は、お孫さんが未成年者である場合は一般税率、成年者である場合は特例税率となります。

(成年者とは贈与される年の1月1日に18歳以上である人のことを指します。)

| 孫が未成年者の場合 | 一般税率 |

|---|---|

| 孫が成年者の場合 | 特例税率 |

■贈与税の税率についての詳細、贈与税の早見表をご覧になりたい方は、贈与税の早見表付き|贈与税の税率・税額の計算方法を解説をご覧ください。

2-2.必要な都度渡す生活費・学費に贈与税はかからない

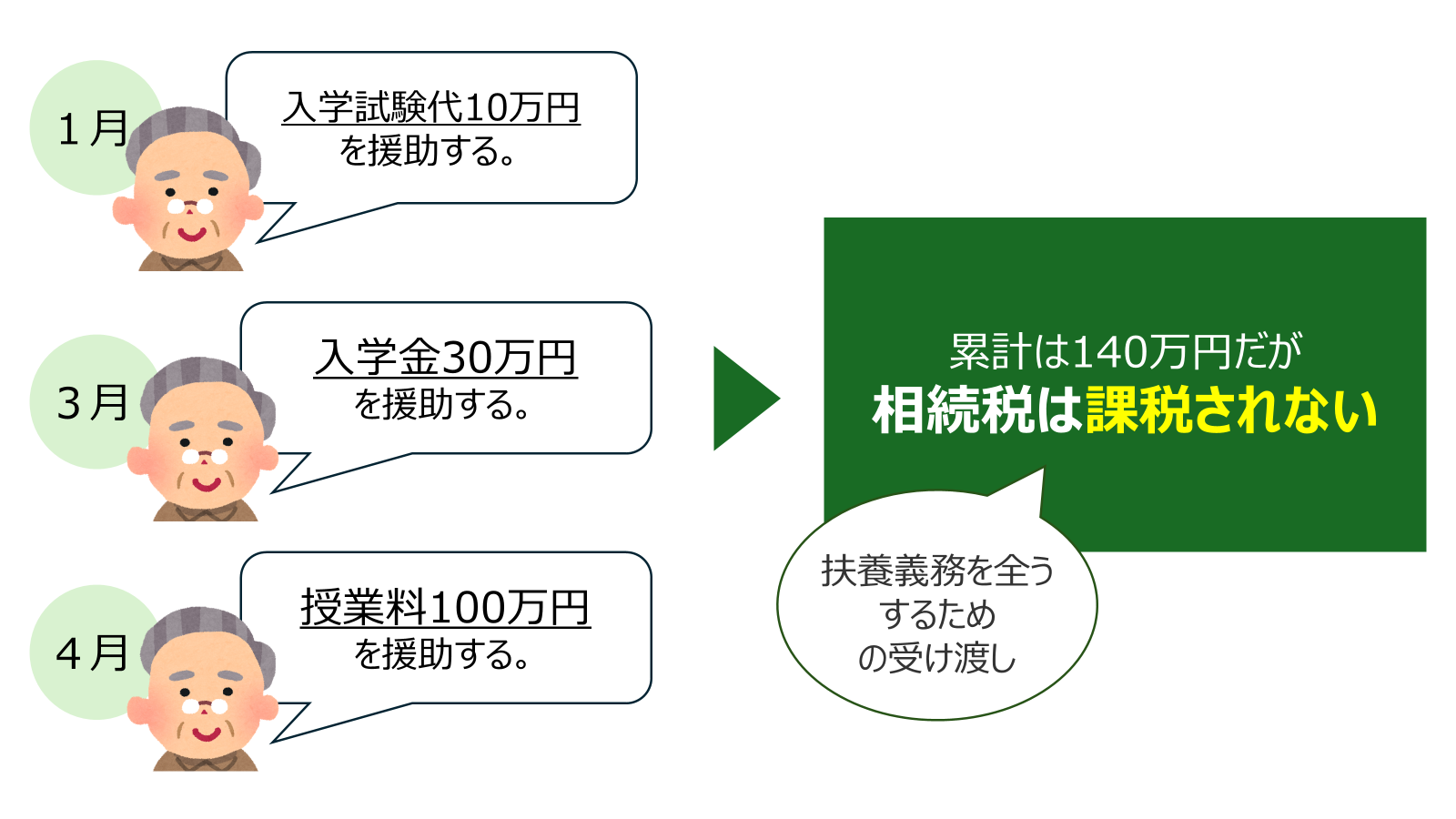

ただし、お孫さんへ必要な都度、生活費・学費を渡すのであれば、たとえ年間110万円を超えていても贈与税はかかりません。

必要な都度渡す生活費・学費は「扶養義務を全うするための受け渡し」とみなされるので、贈与ではありません。贈与ではないので、贈与税はかかりません。

例えば、1月1日~12月31日までの間に、孫の私立中学の入学試験代として10万円、入学金として30万円、授業料として100万円を支払ったとします。孫への資金援助額は140万円となり、110万円を超えていますが、この場合は必要な都度、学費を渡したと考えるので贈与税はかかりません。

2-3.贈与税の制度・特例を適用すれば、贈与税を払わずに一括で孫へ贈与することもできる

さらに、贈与税の制度・特例を適用すれば、贈与税を払わずに一括で孫へ贈与することもできます。

必要な都度ではなく、「まとまった金額を一括で渡したい」というニーズがある人は利用を検討するとよいでしょう。

贈与税の制度・特例を適用すれば、1,000万円・2,500万円などまとまった金額を、贈与税を払わずに一括で贈与することができます。

| 制度・特例の名称 | 贈与税を払わずに 一括で孫へ渡せる額 | 適用をおすすめするケース |

|---|---|---|

| 相続時精算課税制度 | 2500万円 ※年間110万円の基礎控除を引いた金額の累計が2500万円まで ※相続財産に加算され、相続税の課税対象になる | 贈与者が高齢の場合 今後値上がりが予想される資産を贈与したい場合 |

| 住宅取得等資金の贈与の特例 | 1000万円 (省エネ等住宅の場合) | 住宅を購入・リフォーム等をする場合 |

| 教育資金の一括贈与の特例 | 1500万円 | 一括で教育資金を渡したい場合 |

| 結婚・子育て資金の一括贈与の特例 | 合計1000万円 (結婚資金は上限300万円) | 一括で結婚・子育て資金を渡したい場合 |

■詳しくは非課税で生前贈与をすることができる6つの方法をご覧ください。

3.孫へ贈与する時に気を付けるべき5つのポイント

孫へ贈与する時に気を付けるべきポイントを解説します。

| 注意点1 | 贈与契約書を必ず作成する |

|---|---|

| 注意点2 | 贈与した財産は孫が管理する |

| 注意点3 | 贈与税の申告・納税を忘れない |

| 注意点4 | 他の親族との間で不公平感が出ないようにする |

| 注意点5 | 自分の老後の生活プランを考えた上で贈与する |

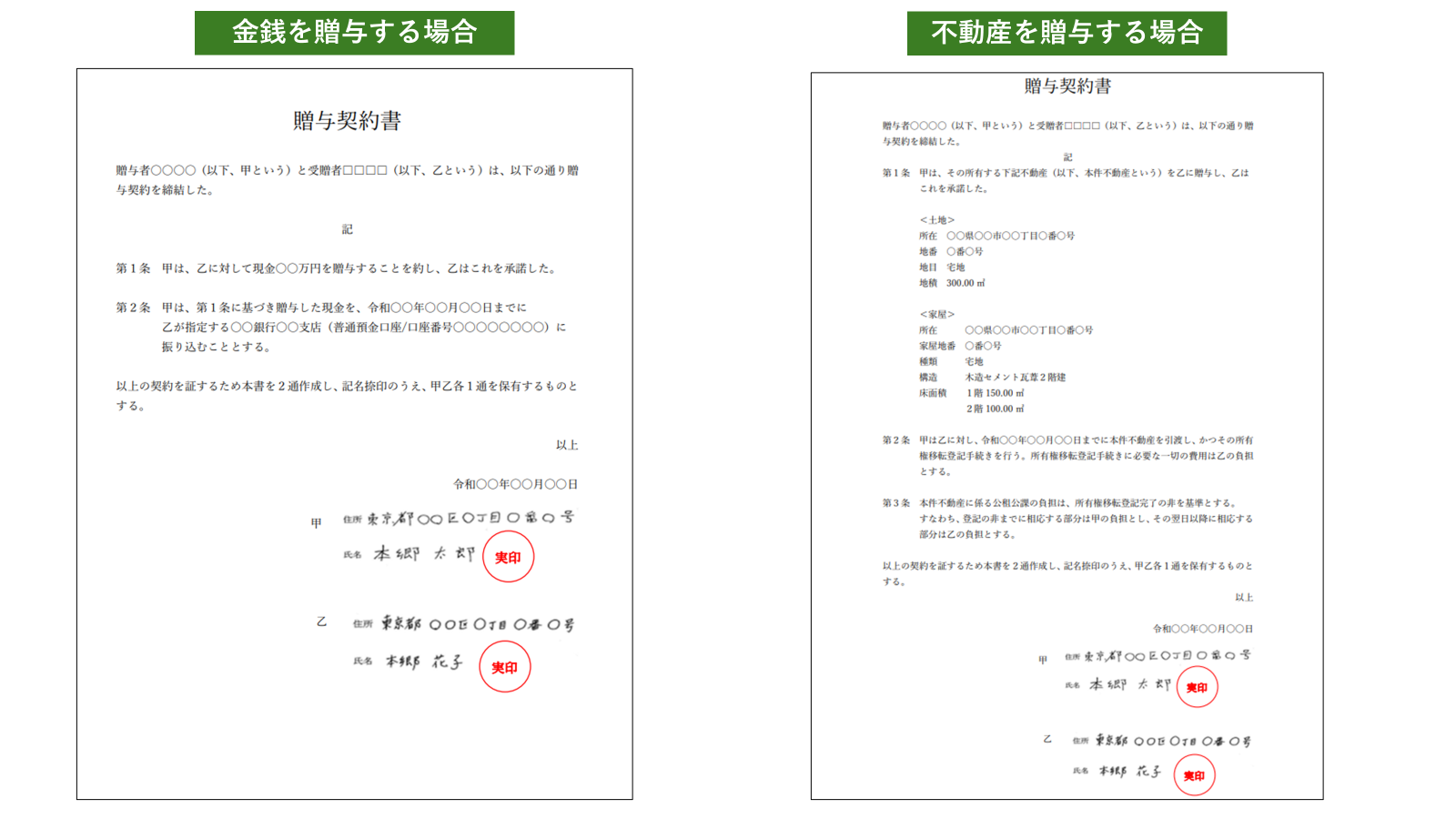

3-1.【注意点1】贈与契約書を必ず作成する

贈与計画書を必ず作成しましょう。

贈与の成立は、「あげる側・もらう側の合意(契約)」が必要です。

この合意(契約)は口頭の約束であっても成立しますが、贈与契約書を作り証拠を残すことで、あげる側ともらう側が確かに合意したという目に見える証をのこすことができます。

「孫への贈与に、贈与契約書はちょっと堅苦しいな…」「身内でそこまでする必要ある?」と思われるかもしれません。

しかし、贈与契約書を作成することで、あなた(贈与する人)の死後、孫(贈与された人)とその他の相続人とのトラブルを防ぎ、税務調査が行われた際に名義預金・定期贈与ではない証拠にもなります。

孫への贈与であっても贈与契約書は必ず作成することをおすすめします。

贈与契約書の作成方法は、生前贈与の正しいやり方|相続専門税理士監修をご覧ください。

3-2.【注意点2】贈与した財産は孫が管理する

贈与した財産は孫が管理をするようにしてください。

3-1でもご説明しましたが、贈与は「あげる側・もらう側の合意(契約)」が必要です。

孫が名義人の銀行口座に、祖父母であるあなたが都度お金を振り込み、あなたが口座を管理していた場合、孫への贈与ではなく名義預金として扱われる可能性があります。

名義預金と扱われた場合、祖父母であるあなたの相続財産として相続税が課税されてしまいますので、贈与した財産は必ずお孫さんが管理をするようにしてください。

お孫さんが未成年者である場合は、親権者である息子さん・娘さんに管理をしてもらうよう依頼しましょう。

3-3.【注意点3】贈与税の申告・納税を忘れない

贈与税の申告・納税を忘れないようにしましょう。

贈与税の申告・納税を行うのは受贈者(もらった人)ですので、お孫さんが成人であればお孫さん自身、未成年者である場合は親権者である息子さん・娘さんが申告・納税の手続きをしてあげましょう。

贈与税の申告・納税を行わないと、以下の2つのデメリットが生じます。

- 延滞税などのペナルティが課せられる

- 贈与税の特例・制度を活用することができなくなる

例えば、住宅取得等資金等の特例を適用することを想定して、お孫さん1,000万円を贈与したのにも拘わらず、お孫さんが贈与税の申告・納税を忘れてしまうと、「177万円+加算税+延滞税」が課税されてしまいます。

必ず期限内に申告・納税するよう、お孫さん等に伝えましょう。

| 対象者 | 1月1日から12月31日までの贈与額が、年間110万円の基礎控除を超えた受贈者(財産をもらった人) |

|---|---|

| 場所 | 管轄の税務署 ■国税庁HP 税務署の所在地などを知りたい方で検索できます。 |

| 期限 | 贈与を受けた年の翌年の2月1日から3月15日まで |

| 必要書類 | ・本人確認書類 ・贈与税の申告書 |

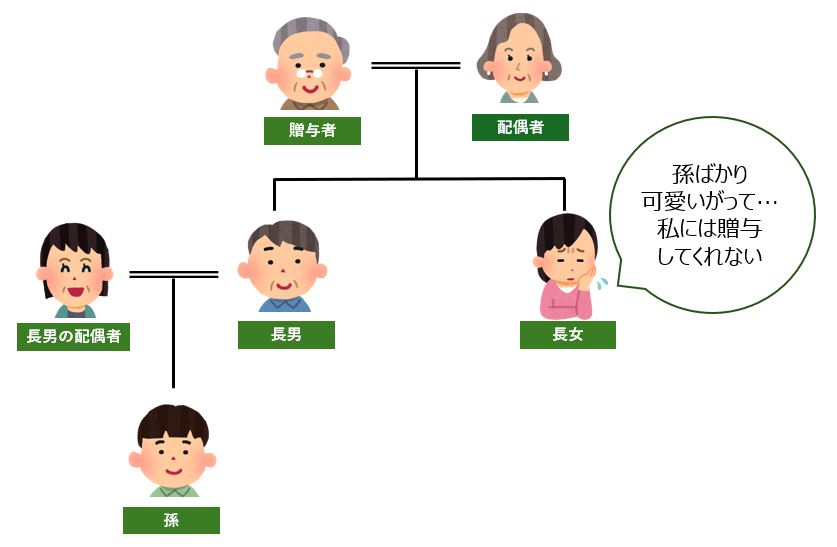

3-4.【注意点4】他の親族との間で不公平感が出ないようにする

他の親族との間で不公平感が出ないように注意しましょう。

以下のような家族において、お孫さんに教育資金などを度々贈与し、独身の長女には特に贈与をしなかったとします。長女は「孫ばかり可愛いがって…。私には贈与してくれない。」と、あなたに対してマイナスの感情を抱くこともあるでしょう。

また、万が一、孫への贈与により、孫以外の相続人の遺留分が侵害されたとなると、孫に対して遺留分侵害額請求がなされる可能性があります。

お孫さんへ贈与する場合は、他の親族との間で不公平感が出ないように注意が必要です。

■生前贈与と遺留分の関係については、生前贈与された財産は、遺留分を算定するための財産の価額に含める?をご覧ください。

3-5.【注意点5】自分の老後の生活プランを考えた上で贈与する

自分の老後の生活プランを考えた上で贈与しましょう。

お孫さんに贈与しすぎて、ご自身の生活が苦しくなってしまっては本末転倒です。

ご自身の今後のライフプランを考えた上で、贈与を行うようにしましょう。

4.まとめ

お孫さんへ贈与する時の税金・注意点について解説してまいりました。

1章で詳しく解説いたしましたが、お孫さんへの贈与には大きなメリットがあります。

みなさんが本記事をご参考に税金の関係と注意点をしっかりおさえ、適切にお孫さんへの贈与を行うことを願っております。