「教育資金の一括贈与の特例とは、どのような制度か?」

本記事をご覧の方は、このようなお悩みをお持ちのことと思います。

本記事では相続専門税理士監修のもと、教育資金の一括贈与の特例について解説しています。

ご覧いただければ、概要や手続き方法はもちろん、あなたご自身が教育資金の一括贈与の特例を適用すべきか分かることでしょう。

また、教育資金の一括贈与の特例は、教育資金の贈与を検討する全ての方におすすめできる特例ではありません。本記事では、特例を適用する前に知っておきたい教育資金を贈与する他の方法や、教育資金の一括贈与の特例のデメリットも解説した上で、教育資金の一括贈与の特例の適用をおすすめする人を具体的にお伝えしております。

本記事がお孫さん等への教育資金の贈与を検討している方の一助となれば幸いです。

目次

1.教育資金の一括贈与の特例とは

教育資金の一括贈与の特例とは、どのような制度なのか、まずご説明させていただきます。

| 贈与者(あげる人) | 父母・祖父母など(直系尊属) |

|---|---|

| 受贈者(もらう人) | 30歳未満の子・孫など (前年の合計所得金額が1000万円以下である方のみ対象) |

| 非課税となる金額 | 受贈者1人につき1,500万円(学校等以外は500万円) |

| 期限 | 令和8(2026)年3月31日 |

1-1.教育資金を一括贈与する場合、1,500万円まで非課税

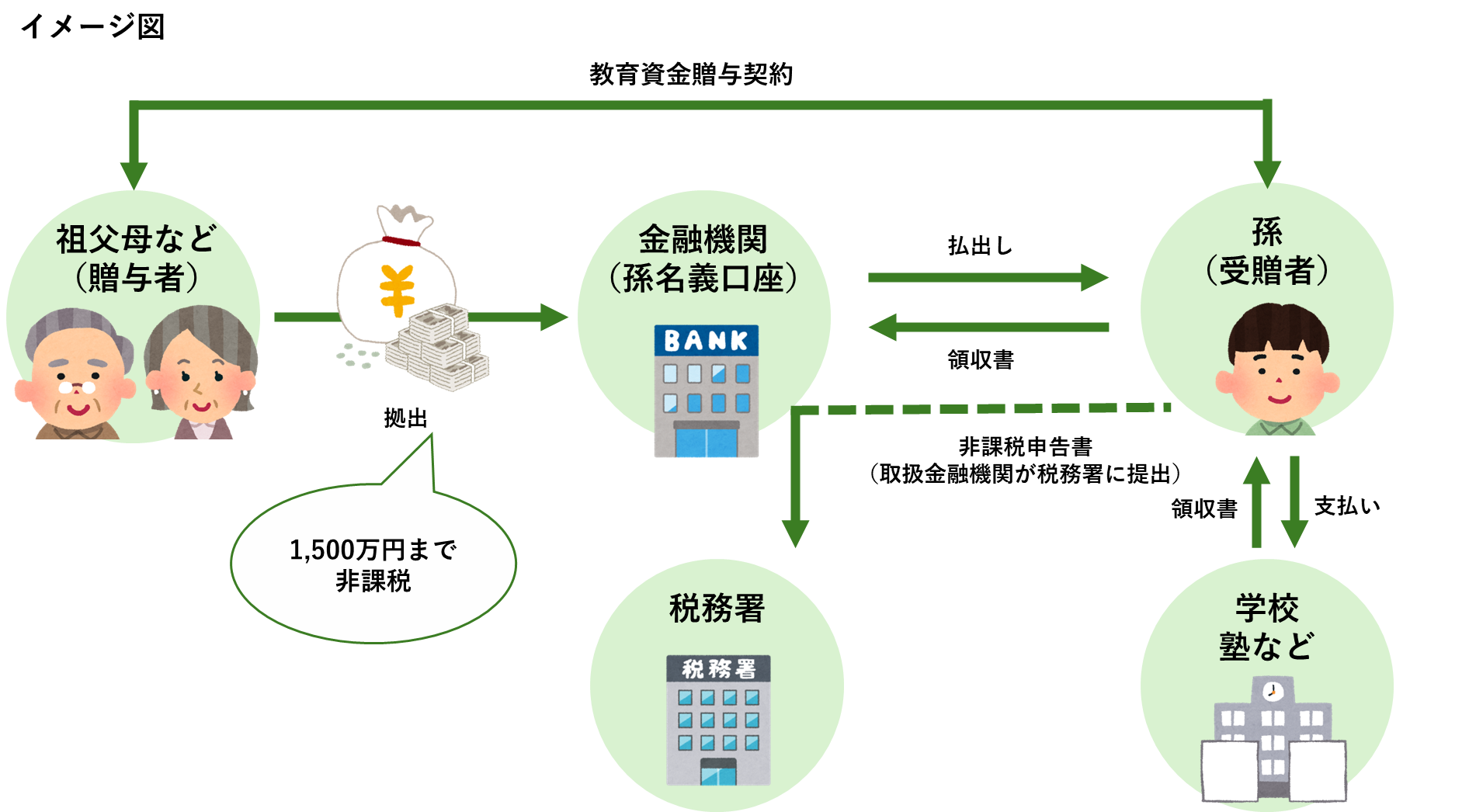

教育資金の一括贈与の特例を一言で説明すると、子や孫へ教育資金を一括で贈与する場合、1,500万円まで非課税となる制度です。

父母・祖父母などの直系尊属が、30歳未満の子や孫へ、教育資金を贈与するときに適用できる制度です。

本来であれば、年間110万円を超える贈与を行った場合、親族であっても贈与税が課税されますが、この制度を適用した場合、受贈者(30歳未満の子や孫)1人あたり、1,500万円まで非課税となります。

1-2.対象となる主な教育資金

教育資金の一括贈与の特例の対象となる主な教育資金を紹介します。

教育資金は大きくわけて、「学校等に対して支払う費用」と「塾や習い事など学校等以外に対して支払う費用」の2種類に分けることができます。

学校等以外に対して支払う費用は500万円まで非課税です。

1,500万円ではないのでご注意ください。

■学校等に対して支払う費用(1,500万円まで非課税)

主な学校等に対して支払う費用の一覧です。

この一覧にあるものは1,500万円まで非課税です。

| 入学金、在籍料、授業料、入園料、保育料 |

施設設備費、教育充実費、教育運営費 |

修学旅行・遠足費 |

入学検定料 |

在学証明書・卒業証明書・卒業見込証明書・成績証明書等の手数料 |

PTA会費、学級会費、生徒会費 |

学校の寮費 |

(独)日本スポーツ振興センターの災害共済給付の共済掛金 |

(公財)日本国際教育支援協会の学生教育研究災害傷害保険 |

学研災付帯賠償責任保険(学研災付帯学生生活総合保険は対象外) |

■さらに詳しく知りたい方は、文部科学省作成資料 教育資金の一括贈与に係る贈与税非課税措置に関するQ&Aをご覧ください。

■塾や習い事など学校等以外に対して支払う費用(500万円まで非課税)

主な塾や習い事など学校等以外に対して支払う費用の一覧です。

この一覧にあるものは500万円まで非課税です。

| 塾や習い事などにおける月謝・謝礼・入会金・参加費・施設使用料など |

| 塾や習い事で使用する物品の費用(指導者を通さず個人で購入したものは対象外) |

教科書・副教材費・教科教材費(リコーダー・裁縫セット等)(※) |

学校指定の学用品費(制服、体操着、ジャージ、白衣、上履き、通学かばん等)(※) |

卒業アルバム・卒業写真代・行事写真代(※) |

修学旅行・自然教室・林間学校等の校外活動費(※) |

給食費(学食や購買部に支払う費用は対象外)(※) |

オンライン授業の実施に伴う物品(パソコン・プリンター等)(※) |

(※)領収書だけでなく、学校等からの資料も金融機関に提出した場合、対象

■さらに詳しい詳細がご覧になりたい方は、文部科学省作成資料 教育資金の一括贈与に係る贈与税非課税措置に関するQ&Aをご覧ください。

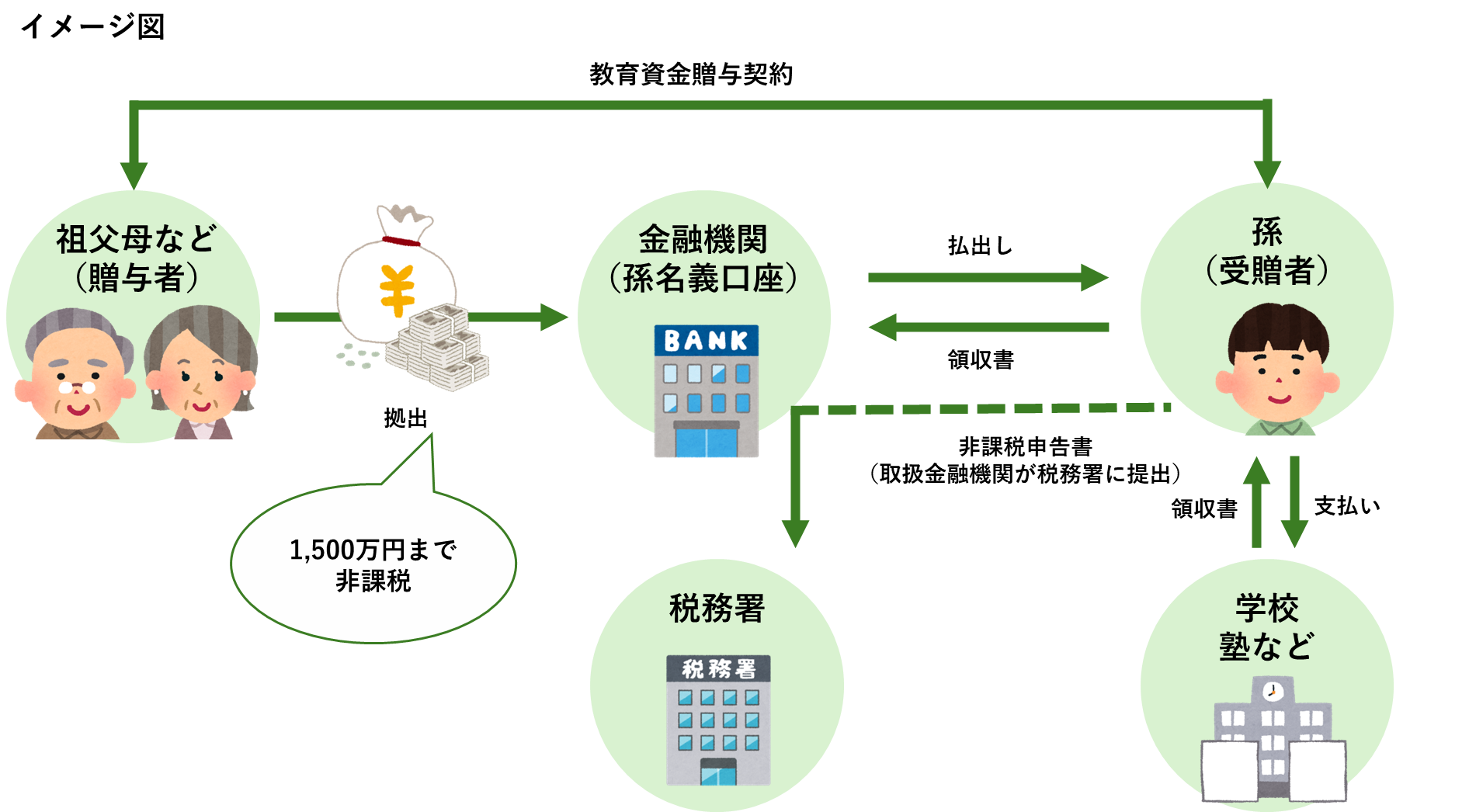

1-3.制度を利用するには教育資金口座の開設が必要

教育資金の一括贈与の特例を適用するためには、金融機関で教育資金口座を開設する必要があります。

父母・祖父母などの直系尊属は、贈与する教育資金を一括で教育資金に入金します。

そして、入学金・授業料など、教育資金が必要となった都度、領収書や請求書を金融機関に提出して口座から引き出し、教育資金に充てます。

1-4.制度を利用できるのは令和8年3月31日まで

教育資金の一括贈与の特例は、令和8(2026)年3月31日までの期間限定の制度です。

令和8(2026)年3月31日までに、教育資金口座の開設を行った上で、教育資金非課税申告書を提出する必要があります。

教育資金非課税申告書の提出先は、口座を開設した金融機関です。

金融機関の担当者に提出すれば大丈夫です。

金融機関が税務署に申告書を提出するので、贈与者の方自身が税務署で手続きを行う必要はありません。

2.教育資金の一括贈与の特例を適用する前に知っておきたい3つのこと

教育資金の一括贈与の特例を適用する前に知っておきたい3つのことを紹介します。

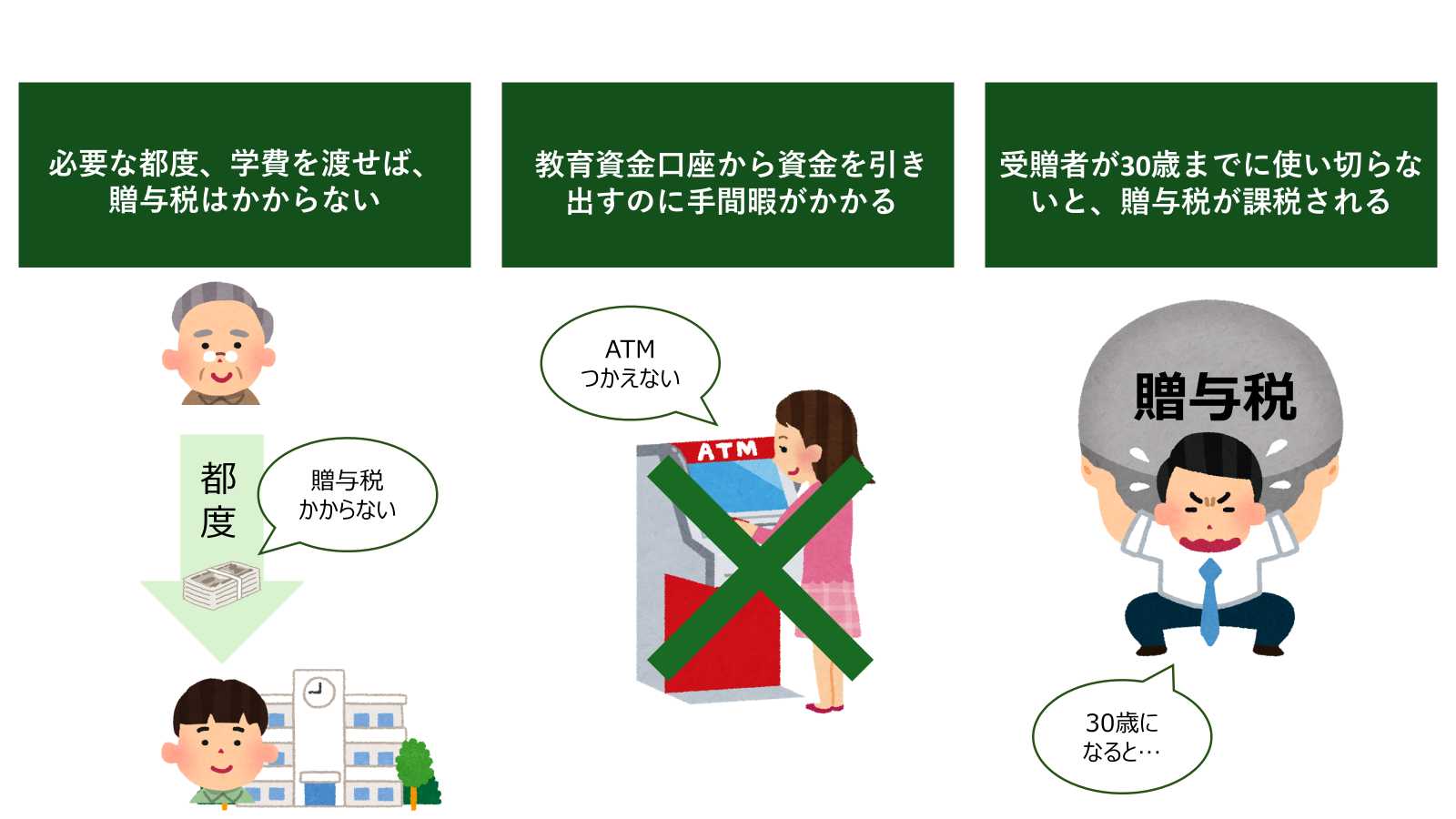

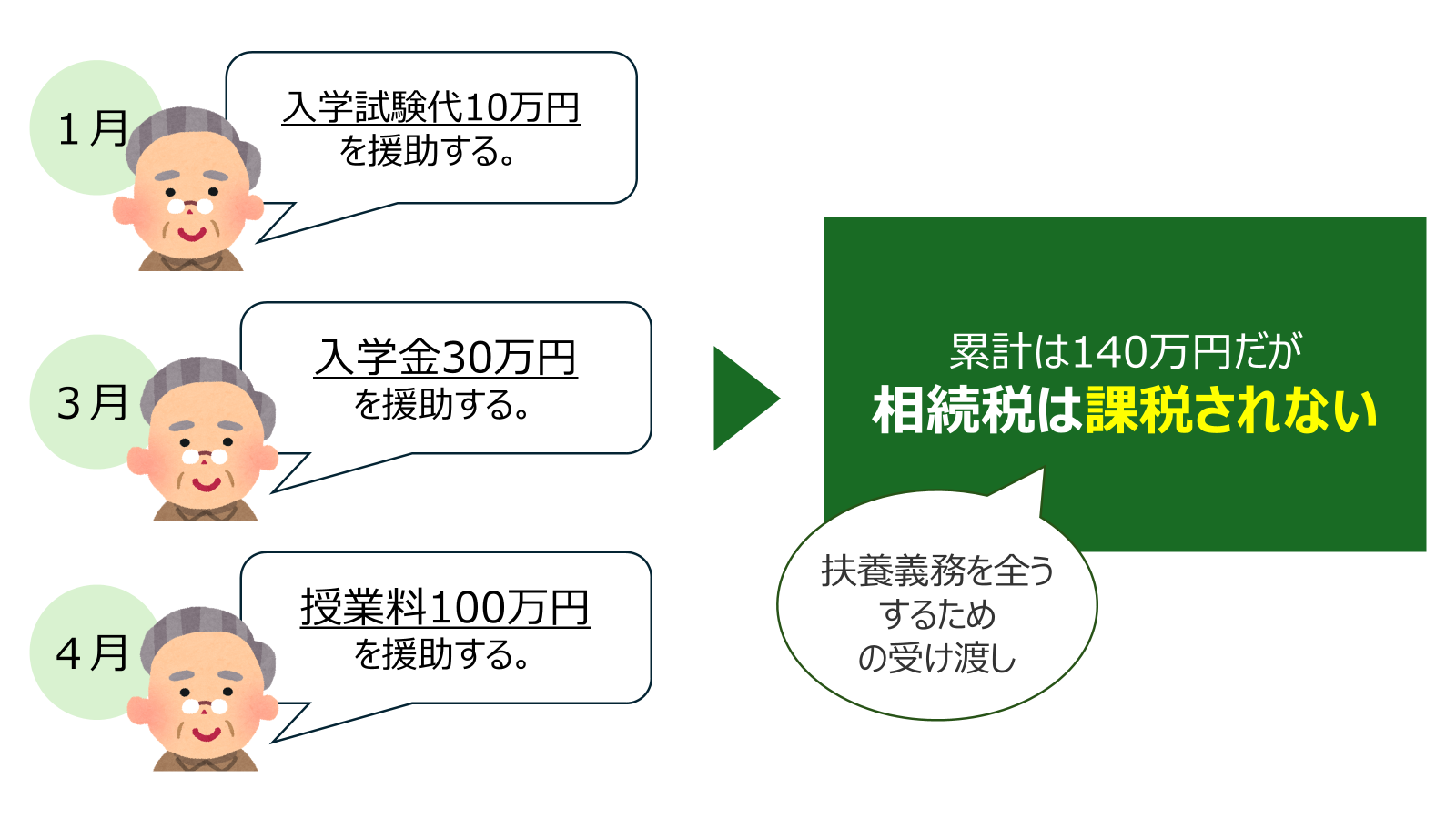

2-1.必要な都度、学費を渡せば、贈与税はかからない

必要な都度、学費を渡せば、贈与税はかかりません。

たとえ年間110万円を超える学費を渡していたとしても贈与税はかかりません。

なぜなら、必要な都度渡す学費は「扶養義務を全うするための受け渡し」とみなされるからです。

扶養義務を全うするための受け渡しは贈与ではないので、贈与税はかからないのです。

この必要な都度渡すという方法であれば、教育資金口座を作る費用も、都度金融機関に赴き預金を引き出す手間もかけずに、お子さん・お孫さんの教育費を援助することができます。

教育資金の一括贈与の特例を適用することが、唯一の教育資金を非課税で渡すやり方ではないのです。

2-2.教育資金口座から資金を引き出すのに手間暇がかかる

教育資金口座から資金を引き出すのに手間暇がかかります。

贈与された資金を使うには領収書・請求書を金融機関に提出する必要があります。

一般的な預金とは異なり、ATMなどで引き出すことはできません。

領収書を集めるのも手間がかかりますし、領収書・請求書を金融機関に提出するというのも手間です。

入学金や授業料など数十万単位の大きな金額の出費であれば、領収書・請求書を提出し、預金を引き出す気力も湧くでしょう。しかし、習い事の月謝やリコーダー・裁縫セットの費用など数千円程度の出費となると、費用対効果を考えた結果、せっかく贈与した教育資金が使われないという可能性もあります。

受贈者であるお子さん・お孫さんにとって、領収書・請求書を金融機関に提出することがどれくらいの負担になるのか、よく話し合う必要があります。

※領収書・請求書の提出は、郵送でも対応可能な金融機関が多いです。

2-3.受贈者が30歳までに使い切らないと、贈与税が課税される

受贈者(子・孫)が30歳までに使い切らないと、贈与税が課税されます。

受贈者である子や孫が30歳になると教育資金口座にかかる契約は終了します。

そして、教育資金口座に残っていた残額に対しては贈与税が課税されます。

使い勝手の悪さから、細々した費用の支払いに贈与してもらった預金をあてず、結果として使いきれず、贈与税が課税されてしまうという事態にも陥りかねません。

贈与する金額と、その使い道について、受贈者であるお子さん・お孫さんと話し合う必要があります。

なお、受贈者が23歳以上になると、使用できる教育資金の範囲が以下に狭まります。

ご注意ください。

- 学校等に支払われる費用

- 学校等に関連する費用(留学渡航費等)

- 教育訓練給付金の支給対象となる教育訓練の受講費用

3.教育資金の一括贈与の特例の適用をおすすめする人

教育資金の一括贈与の特例の適用をおすすめする人を紹介します。

2章で解説した通り、必要な都度、学費を渡せば贈与税はかかりません。また、教育資金の一括贈与の特例には使い勝手が悪いという一面があります。

教育資金の一括贈与の特例は、お子さん・お孫さんの教育資金を援助したい全ての方に適用をおすすめできる制度ではありません。

教育資金の一括贈与の特例は、以下の2つのうちどちらかに該当する方にのみ適用をおすすめします。

3-1.【おすすめな人1】年間110万円以上の教育資金を「事前に一括で」贈与したい人

年間110万円以上の教育資金を「事前に一括で」贈与したい人は、教育資金の一括贈与の特例を適用することをおすすめします。

必要な都度、学費を渡せば、贈与税はかからない上に、教育資金の一括贈与の特例は使い勝手がよくないとお伝えいたしました。

しかし。「事前に一括で渡したい」というニーズがあなたにある場合、この必要な都度、学費を渡すという方法はニーズと合致していません。

用途が決まっていないのにも関わらず、年間110万円以上を贈与した場合、贈与税が課税されます。

年間110万円以上の額を事前に一括で渡したいというニーズがある方は、教育資金の一括贈与の特例を適用することをおすすめします。

3-2.【おすすめな人2】教育資金以外に贈与財産を使われないか心配な人

教育資金以外に贈与財産を使われないか心配な人は、教育資金の一括贈与の特例を適用することをおすすめします。

教育資金の一括贈与の特例を適用して贈与を行うと、教育資金が必要となった都度、領収書や請求書を金融機関に提出して、教育資金口座から引き出すことになります。

裏を返せば、教育資金として認められる領収書・請求書がないと、贈与した教育資金を受贈者やその親権者は引き出すことはできません。

「贈与したお金を、旅行や新車の購入など他の目的に使われるのでは…?」と不安な方は、教育資金の一括贈与の特例を適用することをおすすめします。

4.教育資金の一括贈与の特例の手続きの流れ

教育資金の一括贈与の特例の手続きの流れを、ステップ形式でご紹介いたします。

3章までご覧いただき、「教育資金の一括贈与の特例を適用しよう」と思われた方は、以下の流れに沿って手続きを進めてください。

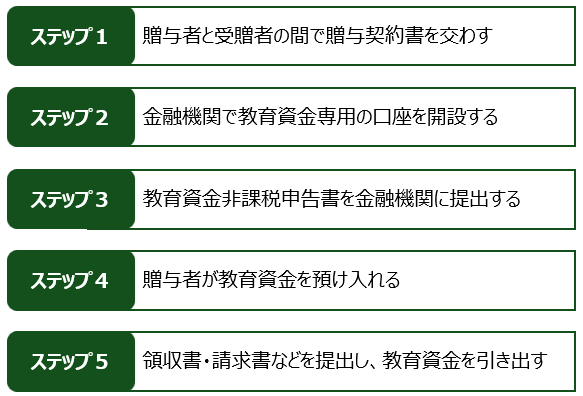

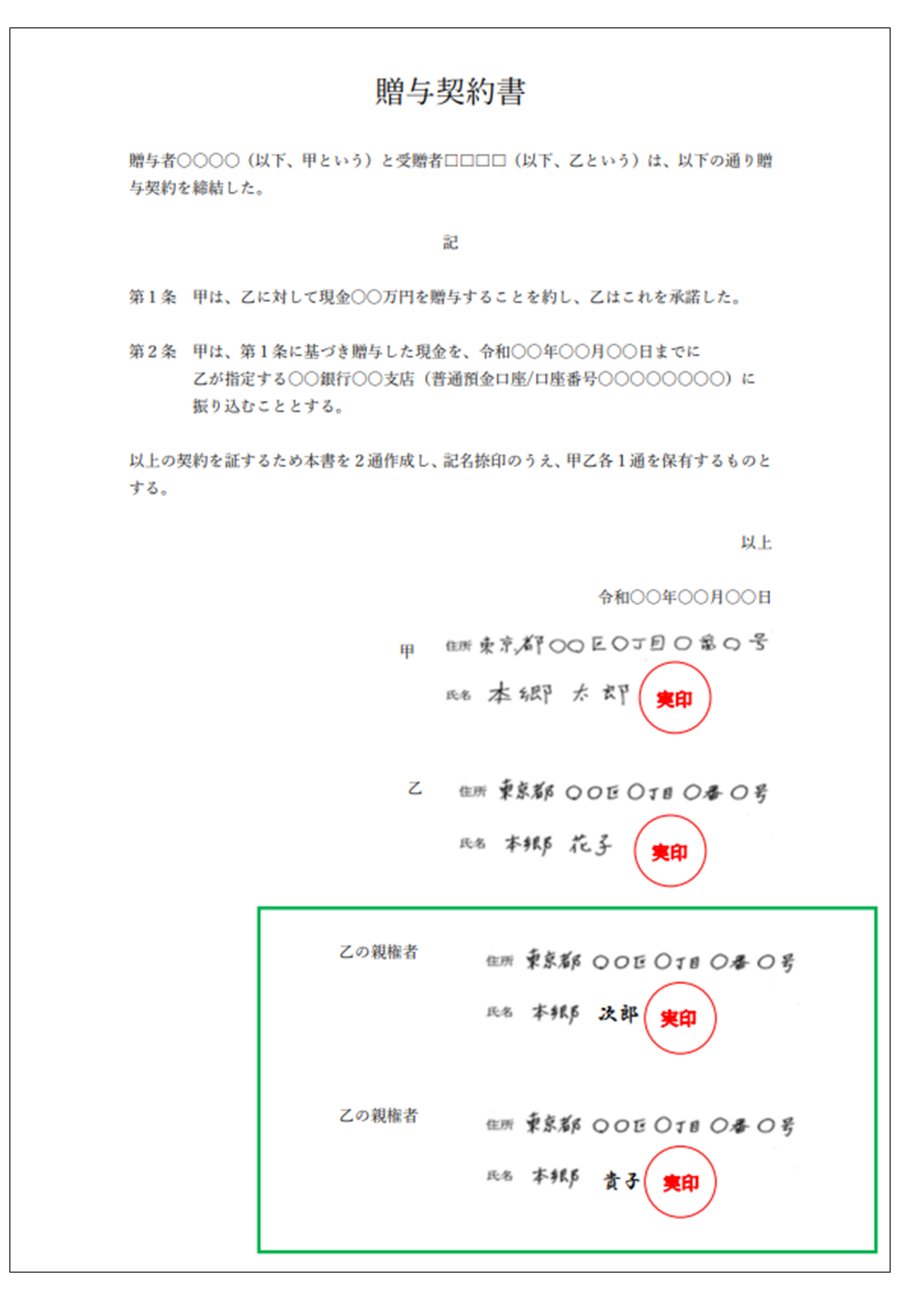

4-1.【ステップ1】贈与者と受贈者の間で贈与契約書を交わす

まず、贈与者と受贈者の間で贈与契約書を交わしてください。

贈与の成立は、「あげる側・もらう側の合意(契約)」が必要です。

この合意(契約)は口頭の約束であっても成立しますが、贈与契約書を作り証拠を残すことで、あげる側ともらう側が確かに合意したという目に見える証をのこすことができます。

「子や孫への贈与に、贈与契約書はちょっと堅苦しいな…」「身内でそこまでする必要ある?」と思われるかもしれません。

しかし、贈与契約書を作成することで、あなた(贈与する人)の死後、子や孫(贈与された人)とその他の相続人とのトラブルを防ぎ、税務調査が行われた際に名義預金・定期贈与ではない証拠にもなります。

以下のフォーマットを参考にまずは、贈与契約書を交わしましょう。

※受贈者である子や孫が未成年者である場合は、単独で法的契約を締結することはできないので、贈与契約を結ぶ再は親権者の同意が必要です。(緑の枠の部分)

■贈与契約書の詳しい作成方法は、生前贈与に契約書は必ず必要?贈与契約書の作成方法を解説をご覧ください。

4-2.【ステップ2】金融機関で教育資金専用の口座を開設する

次に金融機関で教育資金専用の口座を開設します。

教育資金の一括贈与の特例を適用するためには、金融機関で教育資金専用の口座を開設する必要があります。

金融機関ごとに教育資金口座から預貯金を引き出す際のルールが多少異なります。

領収書がなくとも請求書があれば口座から先に引き出せるケース、請求書を金融機関へ渡すことで金融機関から直接学校等へ振り込むケースなどがあります。

受贈者であるお子さん・お孫さんにとって使い勝手のよいルールの金融機関を選定するようにしましょう。

また、開設の手続きは、金融機関の窓口に赴き、「贈与税の教育資金の一括贈与の特例を適用したいと思っているので、教育資金口座を開設したい。」と言えば、銀行の担当者の方が案内をしてくれます。

難しい手続きではないので、安心してください。

■参考として、三井住友銀行の教育資金口座に関するページのリンクを記載します。

三井住友銀行HP 普通預金(教育資金贈与非課税口)「まなぶ想い」

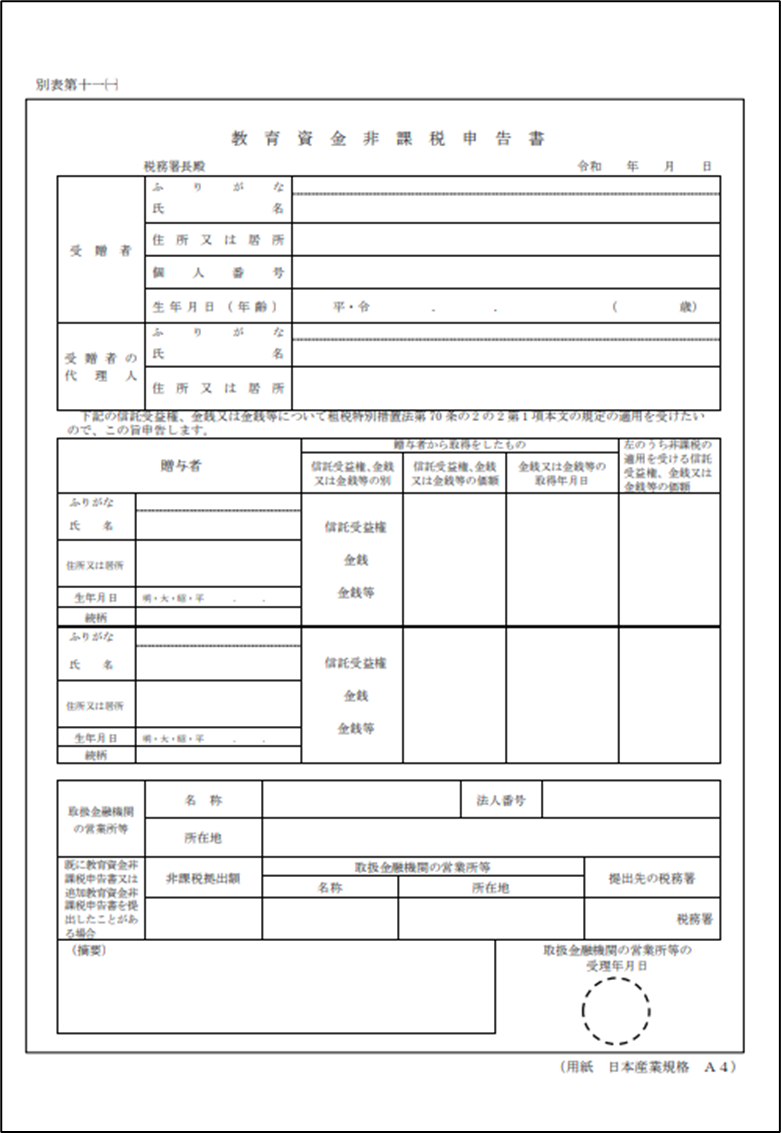

4-3.【ステップ3】教育資金非課税申告書を金融機関に提出する

次に教育資金非課税申告書を金融機関に提出してください。

| 提出する人 | 受贈者(子や孫) |

|---|---|

| 提出先 | 教育資金口座を開設した金融機関 |

| 提出する時期 | 以下のいずれかまで 信託がされる日 |

| 添付書類 | ①贈与契約書 ②受贈者の戸籍謄本等 ③受贈者の前年分の所得税に係る合計所得金額を明らかにする書類 |

金融機関が納税地の所轄税務署に教育資金非課税申告書の提出をします。

贈与者・受贈者が税務署で手続きを行う必要はありません。

4-4.【ステップ4】贈与者が教育資金を預け入れる

ステップ2で作成した教育資金口座に、贈与者が教育資金を預け入れます。

金融機関の担当者の指示に従って、預け入れの作業をしていただければ問題ありません。

4-5.【ステップ5】領収書・請求書などを提出し、教育資金を引き出す

受贈者が教育資金が必要になった都度、領収書・請求書などを提出し、教育資金を引き出します。

提出は郵送も可です。

なお、金融機関により引き出しの手続きは多少異なります。

領収書がなくとも請求書があれば口座から先に引き出せるケース、請求書を金融機関へ渡すことで金融機関から直接学校等へ振り込むケースなどがあります。

詳しくは金融機関の担当者にお尋ねください。

5.教育資金の一括贈与の特例に関するよくあるQ&A

教育資金の一括贈与の特例に関するよくあるQ&Aをご紹介いたします。

Q.贈与金額を使い切る前に贈与者が亡くなったら、どうなるのか

A. 相続によって取得した財産となり、相続税の課税対象になります。

なお、受贈者がお孫さんであった場合、お孫さんが法定相続人ではない場合、相続税の2割加算の対象にもなります。

贈与者が高齢の場合や、持病をお持ちの場合などはご注意ください。

Q.教育資金の一括贈与の特例の適用を途中で辞めることはできるのか

A. できません。

「使ってみたら使い勝手が悪いから、都度贈与に切り替えたい…。」「老後の生活費が足りなくなってきたいので、贈与を取り消して返してもらいたい。」ということはできません。ご注意ください。

Q.追加で教育資金を贈与することはできるのか

A. できます。

教育資金の一括贈与の特例を適用では、最大1,500万円が非課税となります。

最初に1000万円を預け入れて特例を適用しはじめ、追加で500万円預け入れることも可能です。

6.まとめ

相続専門税理士監修のもと、教育資金の一括贈与の特例について解説してまいりました。

特例を適用する前に知っておきたい教育資金を贈与する他の方法や、教育資金の一括贈与の特例のデメリットも解説した上で、教育資金の一括贈与の特例の適用をおすすめする人を具体的にお伝えしてまいりました。

本記事がお孫さん等への教育資金の贈与を検討している方の一助となれば幸いです。