「遺贈」と「相続」同じ意味の様で、全く意味の違う言葉だと知っていますでしょうか?

この記事では、

・遺贈と相続の何が違うのか

を、分かりやすく端的に説明させていただきます。ぜひ参考にしてみてください。

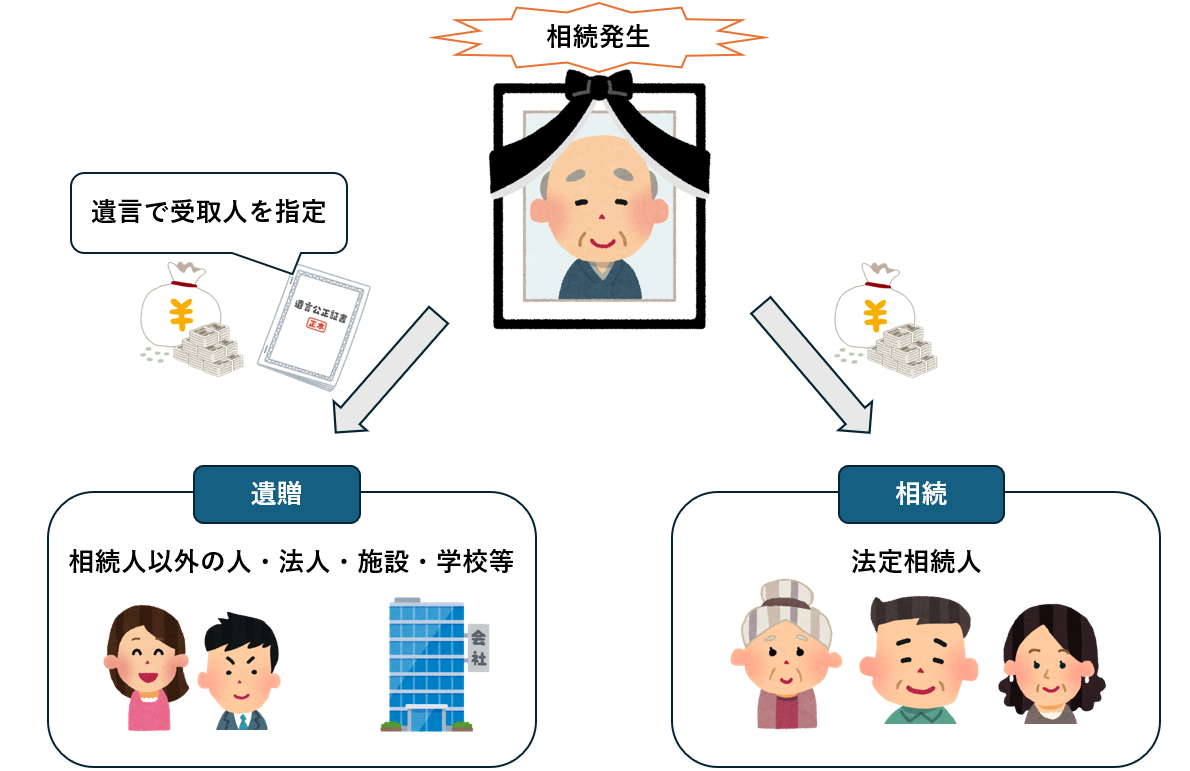

1.受け取る人が違う

遺贈と相続の大きな違いは、受け取る人が違います。

・相続・・・法定相続人が相続により財産を取得すること

・遺贈・・・遺言により法定相続人以外の人にも財産残すこと

1-1.相続

相続とは、亡くなった人の財産を法定相続人が引き継ぐことです。

法定相続人に関しては、下記ページをご覧ください。

法定相続人とは誰なのか?迷いやすい10の事例つき

相続人の順位を解説!チャートとシミュレーションで相続人が分かる

1-2.遺贈

遺贈とは、亡くなった人の財産を遺言により、特定の人が引き継ぐことです。

※特定の人とは、主に法定相続人以外の人、法人等ですが、法定相続人も可能です。

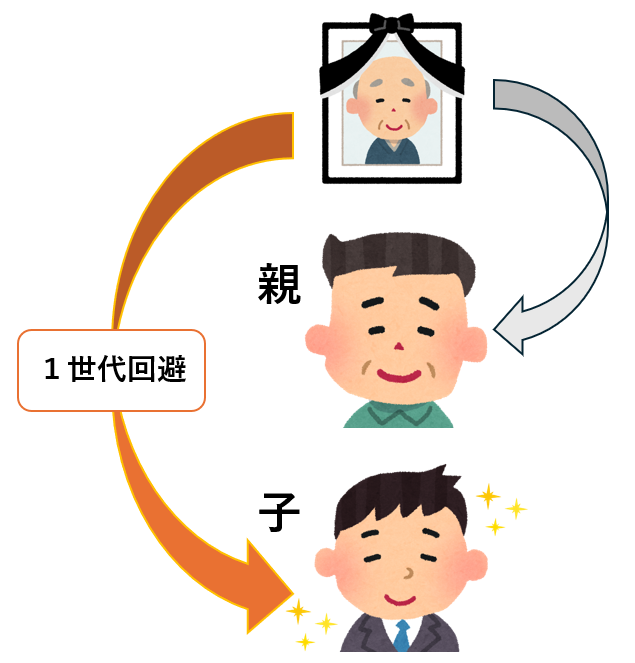

2.遺贈は相続税が2割加算される可能性がある

次に、相続と遺贈の大きな違いは、遺贈で財産を引き継いだ人は相続税が2割加算される可能性があります。

亡くなった人の一親等の血族(父・母・子・代襲相続人となった孫(直系卑属))、および配偶者以外の人へ遺贈した場合、その人の相続税額に2割に相当する金額が加算されます。

本来の相続であれば親から子へと財産を引き継いでいくのですが、親から孫へ遺贈により財産が移ってしまうと、相続税の課税を1世代回避することになります。このような場合は、相続税を2割多く負担することで、相続税の負担を公平に調整しているのです。

また、“相続税の2割加算”は遺贈の時だけではなく、兄弟姉妹や祖父母が法定相続人になる場合でも対象となりますので覚えておきましょう。

気になる方は、下記の記事で詳しく解説しておりますのでご覧ください。

自分の兄弟姉妹が亡くなった時に遺産を相続できる3つのケース

まとめ

最後にもう一度おさらいをしておきましょう。

・相続は、法定相続人に財産を渡すこと

・遺贈は、遺言書で法定相続人以外の第三者を指定して、財産を渡すこと

・遺贈には、“相続税の2割加算”がある

この記事でお伝えしたいことは、以上となります。

相続でお悩みの方は、お気軽にお問い合わせください。あなたの不安を解消させていただきます。