「亡くなった方から生前贈与を受けていても、相続放棄できるのか?」

本記事をご覧になられている方は、このようなお悩みをお持ちではないでしょうか。

本記事では、亡くなった方から生前贈与を受けていても、相続放棄できるかどうか解説しています。

また、生前贈与を受けているが相続放棄を検討している方に知っておいてほしい、以下の内容についても合わせて解説しております。

- 相続放棄をしても相続税が課税されるケース

- 相続放棄の判断は慎重に行う必要がある

本記事が生前贈与を受けたものの相続放棄を検討している人の一助となれば幸いです。

目次

1.亡くなった方から生前贈与を受けていても、相続放棄はできるのか?

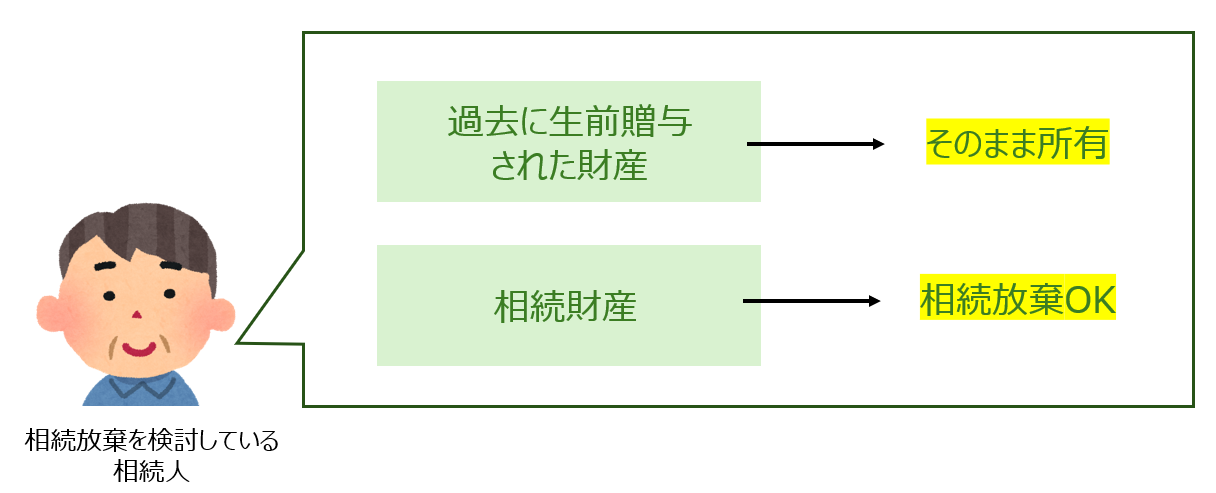

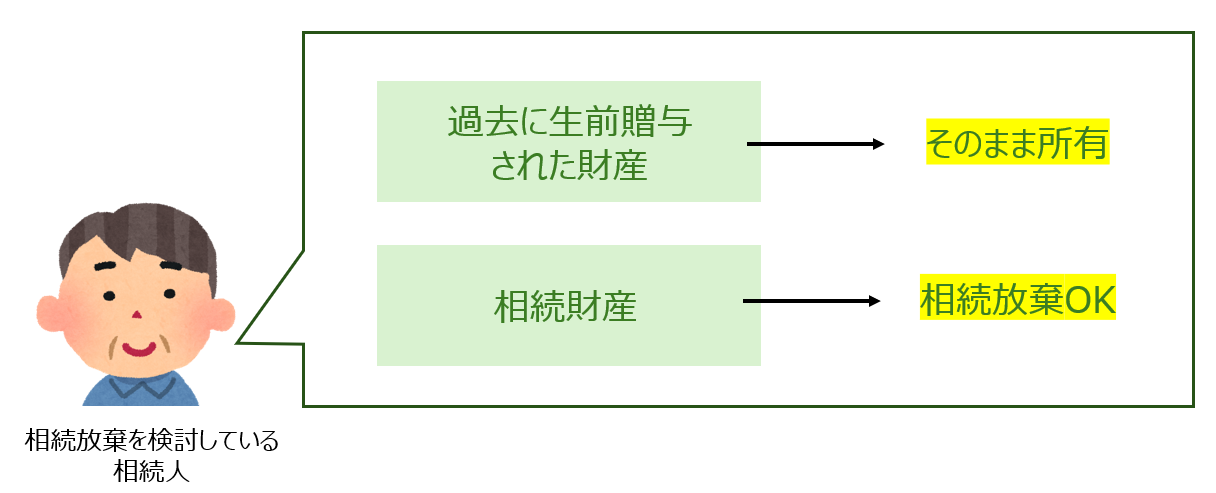

亡くなった方から生前贈与を受けていても、相続放棄は可能です。

生前贈与で受け取った財産はそのまま所有しながら、相続財産を受け取ることを放棄することができます。

生前贈与と相続放棄はそれぞれ独立した行為です。

また、生前贈与を受けた場合には相続放棄は認められないという法律上の決まりはありません。

亡くなった方から生前贈与を受けていても、家庭裁判所で所定の手続きを行えば、相続放棄することが可能です。

■生前贈与について詳しく知りたい方は、生前贈与とは?効果や流れ、効果的に行うポイントを税理士が解説をご覧ください。

■相続放棄について詳しく知りたい方は、相続放棄とは|選択すべきケース、自分で手続きを行う時の流れを解説をご覧ください。

2.相続放棄をしても相続税が課税される可能性がある3つのケース

相続放棄をしても相続税が課税される可能性がある3つのケースをご紹介します。

相続税は遺産を取得した人が支払う税金です。

相続放棄をすると、はじめから相続人ではなかったとみなされるため、遺産を取得する権利も失うことになり、一般的には相続税が課税されることはありません。

しかし、亡くなった方から生前贈与を受けている場合、相続放棄をしても相続税が課税されることがあります。

| ケース1 | 相続開始前3-7年以内に生前贈与を受けていた |

|---|---|

| ケース2 | 相続時精算課税制度を適用した生前贈与を受けていた |

| ケース3 | 相続放棄をした人が死亡保険金・死亡退職金などを受け取ったケース |

2-1.【ケース1】相続開始前3~7年以内に生前贈与を受けていた

相続開始前3~7年以内に生前贈与を受けていた場合、相続放棄をしても相続税が課税される可能性があります。

相続開始前3~7年以内に行われた生前贈与は、相続税の課税対象です。

贈与者の死後に相続放棄をしたとしても免れることはできません。

遺産の合計額に、相続放棄をした人を含めた相続人の相続開始前3~7年以内に受け取った生前贈与を足した結果、相続税の基礎控除を超えた場合、相続税が課税されます。

■令和6年度税制改正により、生前贈与加算の期間が3年から7年に延長されました。

詳しくは生前贈与加算とは?令和6年改正による期間延長の影響と対策を解説をご覧ください。

2-2.【ケース2】相続時精算課税制度を適用した生前贈与を受けていた

相続時精算課税制度を適用した生前贈与を受けていた場合、相続放棄をしても相続税が課税される可能性があります。

相続時精算課税制度とは、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、生前贈与を行った場合に選択できる贈与税の制度のことです。

贈与した額から年間110万円の基礎控除を引いた後の合計額が累計2,500万円になるまでは、贈与税がかかりません。贈与税の代わりに、贈与者が亡くなった時に、相続財産に加算して、相続税が課税されます。

相続放棄をしたとしても、この相続時精算課税を選択した財産に課税される相続税を逃れることはできません。

遺産の合計額に相続放棄をした人が相続時精算課税制度を選択して受け取った生前贈与、相続人が相続開始前3~7年以内に受け取った生前贈与を足した結果、相続税の基礎控除を超えた場合、相続税が課税されます。

■相続時精算課税制度について詳しく知りたい方は、相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説をご覧ください。

2-3.【ケース3】相続放棄をした人が死亡保険金・死亡退職金などを受け取ったケース

死亡保険金・死亡退職金などを受け取った場合、相続放棄をしても相続税が課税される可能性があります。

死亡保険金・死亡退職金などは相続や遺贈によって受け取る財産ではありませんが、被相続人の死亡により取得する財産です。相続税法上では「みなし相続財産」として課税されます。

みなし相続財産は民法上の相続財産ではないので、相続放棄をした人が受取人となっていても、受け取ることができます。(ただし、相続放棄をした人がみなし相続財産を受け取った場合、非課税枠を使うことはできません。)

相続税の基礎控除(3,000万円+600万円×法定相続人の数)を超えるみなし相続財産を受け取った場合、相続税が課税されます。

■相続税の基礎控除について詳しく知りたい方は相続税の基礎控除とは|控除額や計算方法について解説をご覧ください。

3.相続放棄の判断は慎重に行うことがおすすめ

相続放棄の判断は慎重に行うことをおすすめします。

なぜなら、相続放棄には、被相続人が抱えていた借金等の返済義務を負う必要がなくなるというメリットがある反面、多数のデメリットが存在するからです。

3-1.相続放棄には多数のデメリットが存在する

相続放棄には、多数のデメリットが存在します。

相続放棄の判断をする際はデメリットも勘案した上で、慎重に判断する必要があります。

| 1 | 被相続人の相続財産を一切相続できなくなる (生命保険等みなし相続財産は取得可能) |

|---|---|

| 2 | 一度相続放棄すると、原則として撤回できない |

| 3 | もともと相続人でなかった人が相続人となりトラブルになることがある |

| 4 | 相続人全員が相続放棄すると、先祖代々の財産が国庫に帰属される |

| 5 | 相続財産の管理義務が残る場合がある |

3-2.相続放棄以外にも借金を相続しないで済む方法はある

限定承認の選択など、相続放棄以外にも借金を引き継がなくて済む方法はあります。

限定承認とはプラスの財産の範囲内で、マイナスの財産も引き継ぐことです。

以下のケースに該当した場合は、相続放棄よりも限定承認を選択した方がメリットは大きいでしょう。

- プラスの財産とマイナスの財産がそれぞれいくらあるか不明な場合

- マイナスの財産が多いことは明らかだが、相続財産の中にどうしても受け継ぎたい財産がある場合

相続放棄以外にも借金を相続しないで済む方法はありますので、相続放棄を選択は慎重に行う必要があります。

■限定承認について詳しく知りたい方は、相続の限定承認とは|相続放棄と限定承認どちらを選ぶべきかも解説をご覧ください。

3-3.相続放棄すべきかどうか迷ったら、弁護士に相談を

相続放棄すべきかどうか迷ったら、弁護士に相談してください。

繰り返しにはなりますが、相続放棄には、被相続人が抱えていた借金等の返済義務を負う必要がなくなるという大きなメリットがある反面、多数のデメリットが存在します。

専門家である弁護士の意見を参考にしながら、慎重に判断することをおすすめします。

4.生前贈与と相続放棄の関係に関するよくあるQ&A

生前贈与と相続放棄の関係に関するよくあるQ&Aをご紹介します。

Q.生前贈与を受けた人が相続放棄をしたら、遺留分を請求される可能性はあるのか

A.相続開始前1年以内の生前贈与の場合、遺留分を請求される可能性があります。

相続放棄をしたら、その人は最初から相続人ではなかったものとみなされます。

その結果、相続放棄をした人が受けた生前贈与は、相続人以外の人に対する生前贈与と考えることができます。

相続人以外への生前贈与は、相続開始前1年以内の生前贈与が遺留分侵害額請求の対象となります。

相続開始前1年以内の生前贈与の場合、遺留分を請求される可能性があります。

ただし、あげる側(贈与者=被相続人)ともらう側(受贈者)の双方が遺留分侵害となることを知って贈与を行った場合には、1年以上前に行われた贈与も対象となることがあるようです。

Q.将来相続放棄をすることを前提に生前贈与を行ってもよいのか

A.詐欺行為とみなされる可能性があります。

「借金はあるが、預貯金などのプラスの財産を生前贈与し、借金は相続放棄すればいい」といったずる賢い考えをすることはおすすめできません。

債権者(お金を貸していた人)には詐欺行為取消権というものがあります。

債権者(お金を貸していた人)が詐欺行為取消権を行使した場合、生前贈与は取り消さます。

将来相続放棄をすることを前提に生前贈与を行うことは、おすすめできません。

※詐欺行為取消権とは、債務者(お金を借りる人)が債権者(お金を貸していた人)に弁済する能力がない状態であることを知りながら、債務者から生前贈与を受け、債務者の財産を減少させた場合、その生前贈与を取り消すことができる権利のことです。

5.まとめ

亡くなった方から生前贈与を受けていても、相続放棄できるかどうか解説してまいりました。

繰り返しにはなりますが、亡くなった方から生前贈与を受けていても、相続放棄できます。

生前贈与で受け取った財産はそのまま所有しながら、相続財産をもらうことを放棄することは可能です。

本記事が生前贈与を受けたものの相続放棄の検討している人の一助となれば幸いです。