「不動産を承継するなら、生前贈与と相続どちらが良いのか?」

本記事をご覧になっている方は、このようなお悩みをお持ちではないでしょうか。

本記事では年間約5,200件の相続税申告を行っている辻・本郷 税理士法人が、「不動産を承継するなら、生前贈与と相続どちらがおすすめなのか?」について解説しています。

また、不動産を生前贈与するための手続きをステップ形式で解説しています。

本記事が不動産の生前贈与をお考えの方の一助となれば幸いです。

目次

1.不動産の生前贈与が節税に繋がるとは限らない

不動産の生前贈与が節税に繋がるとは限りません。

ケースバイケースと言えるでしょう。

「生前贈与をすれば、遺産総額が減り、相続税の節税になるのでは?」とお考えになる方がいらっしゃるかもしれませんが、以下の3つの理由から生前贈与を行うことで、かえって税負担が大きくなってしまう可能性があります。

| 理由1 | 贈与税の税率は、相続税の税率よりも高い |

|---|---|

| 理由2 | 生前贈与には、小規模宅地等の特例が適用できない |

| 理由3 | 登録免許税・不動産取得税の税率が高い |

1-1.【理由1】贈与税の税率は、相続税の税率よりも高い

理由の1つ目は贈与税の税率は、相続税の税率よりも高いということです。

同じ金額の不動産を一度に渡した時に適用される税率は、贈与税の方が相続税よりも高くなります。

例として、課税価格5,000万円の不動産を子供に生前贈与した場合と、相続で承継した場合の税率・税額を比べてみましょう。

| 税率 | 税額 | |

|---|---|---|

| 生前贈与 | 55% | 2,049万5,000円(※1) |

| 相続 | 15% | 160万円(※2) |

※1 特例贈与の税率を適用

※2 法定相続人は子供1人、他の相続財産がなかった場合の税額

同じ金額の不動産を一度に渡した場合、贈与税の方が税率・税額ともに高くなることがわかります。

■贈与税と相続税の関係について、さらに詳しく知りたい方は、贈与税は支払った方がお得?贈与税と相続税の関係を解説をご覧ください。

1-2.【理由2】生前贈与には小規模宅地等の特例が適用できない

理由の2つ目は、生前贈与には小規模宅地等の特例を適用できないことです。

小規模宅地等の特例とは、相続税の課税対象となる財産評価額を最大80%減額できる相続税の特例です。

相続税の特例として多くの人に利用されていますが、生前贈与において使うことはできません。

■小規模宅地等の特例の詳細は、家を相続したら相続税額が安くなる?~「小規模宅地等の特例」基礎編をご覧ください。

1-3.【理由3】登録免許税・不動産取得税の税率が高い

理由の3つ目は登録免許税・不動産取得税の税率が高いことです。

不動産の登記をする時に納める税金を登録免許税と言います。

この登録免許税の税率は、相続の場合は0.4%ですが、生前贈与の場合は2%です。

また、不動産取得税とは、不動産を取得したときに、取得した方に対して課税される税金です。

この不動産取得税、相続の場合はかかりませんが、生前贈与の場合はかかります。

| 登録免許税 | 不動産取得税 | |

|---|---|---|

| 生前贈与 | 2% | ・土地:1.5%(※1) ・建物(居住用)3%(※2) ・それ以外の建物(非居住用)4% |

| 相続 | 0.4% | なし |

※1 本来は3%ですが、2027年3月31日までに取得した場合は土地の課税標準額は「固定資産税評価額×1/2」となり、実質「固定資産税評価額×1.5%」となります。

※2 原則は4%ですが、2027年3月31日までは特例で住宅は3%となります。

2.不動産の生前贈与を前向きに検討してもよい4つのケース

1章で不動産の生前贈与が節税に繋がるとは限らないとお話させていただきました。

「節税に繋がるとは限らないのであれば、生前贈与するのは辞めておこう…」と思われた方もいらっしゃることでしょう。

しかし、以下の4つのケースに該当する場合は生前贈与を前向きに検討してもよいと言えるでしょう。

| ケース1 | 希望する相手に確実に不動産を渡したいケース |

|---|---|

| ケース2 | 将来的に値上がりしそうな不動産を所有しているケース |

| ケース3 | 収益不動産を所有しているケース |

| ケース4 | 自分の死後も配偶者の居住地を確保したいケース |

※あくまでも一般論です。

実際に生前贈与を行う際は税理士等の専門家へ相談の上で行うことをおすすめします。

2-1.【ケース1】希望する相手に”確実に”不動産を渡したいケース

希望する相手に”確実に”不動産を渡したい場合は、不動産の生前贈与を前向きに検討してよいと言えるでしょう。

生前贈与せずに、相続を迎えた場合、遺産分割協議で誰が不動産を相続するか決めることになります。

遺産分割協議がおこなわれるのは、自分の死後のことなので、不動産を希望する相手に渡せるという確証はありません。

また、遺言書を作成することで、希望する相手に不動産を渡す可能性は高まりますが、遺産分割協議で全員の合意があれば、遺言書とは異なる相手が不動産を相続することもあり得ます。

希望する相手に”確実に”不動産を渡したい場合は、不動産の生前贈与を前向きに検討してよいと言えるでしょう。

2-2.【ケース2】将来的に値上がりしそうな不動産を所有しているケース

将来的に値上がりしそうな不動産を所有しているケースでは、不動産の生前贈与を前向きに検討してもよいと言えるでしょう。

相続税・贈与税は、相続または贈与した時点の時価で税額を計算します。

将来的に値上がりしそうな不動産を、値上がり前に生前贈与することで、税額を抑えて不動産を承継させることができます。

ただし、相続税と贈与税では、同じ課税対象額であっても適用される税率が異なります。将来値上がりしたとしても、その値上がり幅によっては、相続税の税率の方が低くなる可能性があります。ご注意ください。

2-3.【ケース3】収益不動産を所有しているケース

賃貸マンションなどの収益不動産を所有しているケースは、不動産の生前贈与を前向きに検討してよいと言えるでしょう。

賃貸マンションなどの収益不動産を所有していると、家賃収入を得ることができます。

相続の時点まで収益不動産を所有していると、家賃収入の分、資産が増えていきます。

一方で収益用不動産を生前贈与すると、不動産そのものだけでなく、生前贈与した時点から相続発生時までの家賃収入が受贈者(贈与を受けた子や孫など)のものになります。

2-4.【ケース4】自分の死後も配偶者の居住地を確保したいケース

自分の死後も配偶者の居住地を確保したいケースは、不動産の生前贈与を前向きに検討してよいと言えるでしょう。

相続人が配偶者と子供であり、遺産が被相続人と配偶者が居住していた自宅だけの場合、遺産分割協議の結果、自宅を売却して配偶者と子供が均等に相続することも考えられます。この場合、配偶者は住み慣れた家を失います。

生前に配偶者に自宅を贈与しておけば、このような事態にはなりません。

また、贈与税には配偶者控除(おしどり贈与)と言われる控除があります。この贈与税の配偶者控除(おしどり贈与)を活用すると、婚姻関係が20年以上の夫婦であれば、居住用不動産を贈与しても、2,000万円まで贈与税の対象から控除されます。また、110万円の基礎控除とも併用できるため、最大2,110万円まで贈与税はかかりません。

贈与税の優遇を受けながら、自分の死後も配偶者の居住地を確保することができますので、自分の死後も配偶者の居住地を確保したい場合は不動産を生前贈与することをおすすめします。

3.不動産を生前贈与する時に活用できる制度・特例

不動産を生前贈与する時に活用できる制度・特例を3つご紹介します。

| 制度・特例名 | 活用をおすすめするケース |

|---|---|

| 相続時精算課税制度 | 不動産や自社株など将来値上がりしそうな財産をお持ちの場合 資産保有者が高齢の場合 |

| 贈与税の配偶者控除(おしどり贈与) | 自分の死後も配偶者の居住地を確保したい場合 |

| 暦年課税の基礎控除を活用した贈与 | 資産保有者が健康で高齢ではない場合 贈与税をかけずに不動産を贈与したい場合 |

各制度・特例には細かい適用条件があります。

制度・特例の適用を検討する際は、税理士へ相談することをおすすめします。

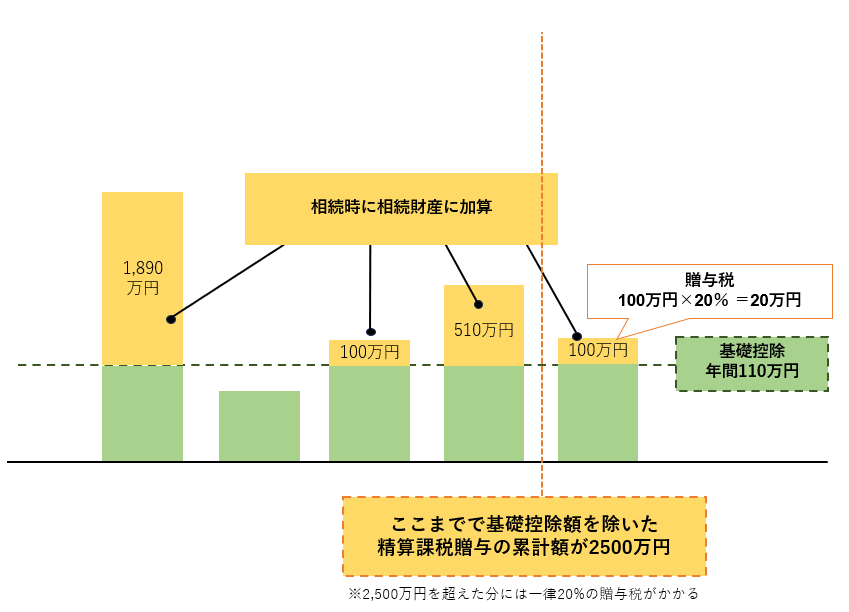

3-1.相続時精算課税制度

相続時精算課税制度は贈与者である60歳以上の父母または祖父母から、受贈者である18歳以上の子や孫に対して生前贈与を行う時に選択できる制度です。

この制度を選択した場合、年間110万円までの生前贈与は非課税となります。また、年間110万円を超えたとしても、超えた金額が累計2,500万円までは贈与税がかからず、相続財産に加算され相続税が課税されます。

基礎控除額を超えて相続時に相続財産に加算される場合に、相続開始時ではなく贈与時の価額で加算されるため、不動産や自社株など将来値上がりしそうな財産をお持ちの場合や、資産保有者が高齢で暦年贈与を選択した場合、相続財産に持ち戻されて相続税が計算される可能性が高い場合におすすめの制度です。

■相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

■国税庁HP No.4103 相続時精算課税の選択

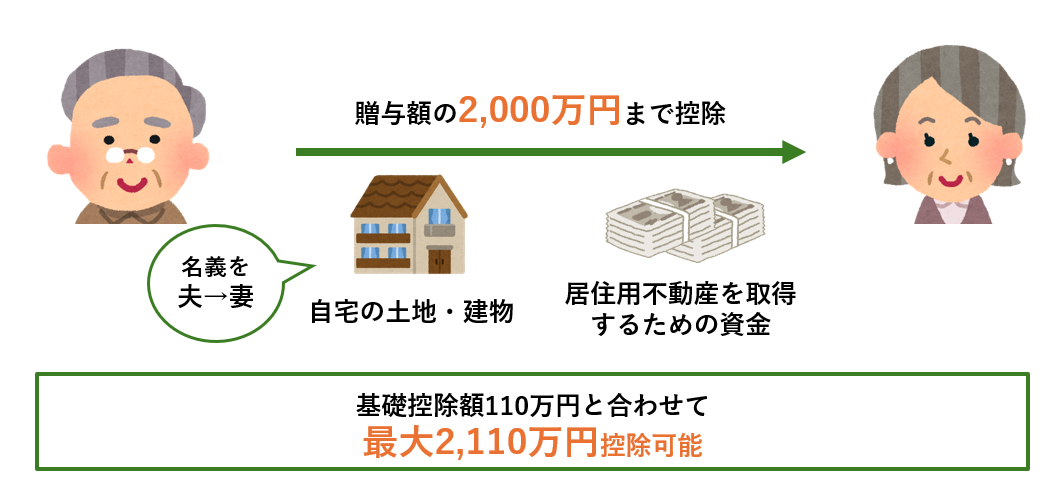

3-2.贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除(おしどり贈与)を適用すると、居住用不動産などを贈与しても、2,000万円を上限として贈与税の対象から控除されます。

また、この特例は生前贈与の基礎控除額110万円との併用が可能であるため、実質2,110万円まで贈与税がかかりません。

自分の死後も配偶者の居住地を確保したい場合、活用をおすすめしたい制度です。他にもおすすめしたい場合がございます。注意点も含め、詳しくはこちらをご覧ください。

■辻・本郷相続ガイド 非課税で生前贈与できる6つの方法(1-6.配偶者控除(2,000万円))

3-3.贈与税の基礎控除額を活用した贈与

贈与税の基礎控除額110万円の範囲内で不動産を、少しずつ贈与をしていくことで、贈与税を納めずに不動産を贈与することができます。しかし、不動産は高額な資産であり、贈与が完了するまでには長い年月がかかります。

また、1-3でお話しましたように、贈与では登録免許税と不動産取得税の税率が高くなります。そのため、少ない贈与回数で不動産贈与の目的が達成できるような場合におすすめです。つまり贈与したい不動産の価額が低めであったり、共有部分のみの贈与で結果的に対象となる不動産の価額が低くなる場合が考えられます。

また、基礎控除額を超えた金額の贈与を行った方が有効な場合もあります。暦年課税の基礎控除を活用した贈与を検討している方は、税理士へ相談の上で行うことをおすすめします。

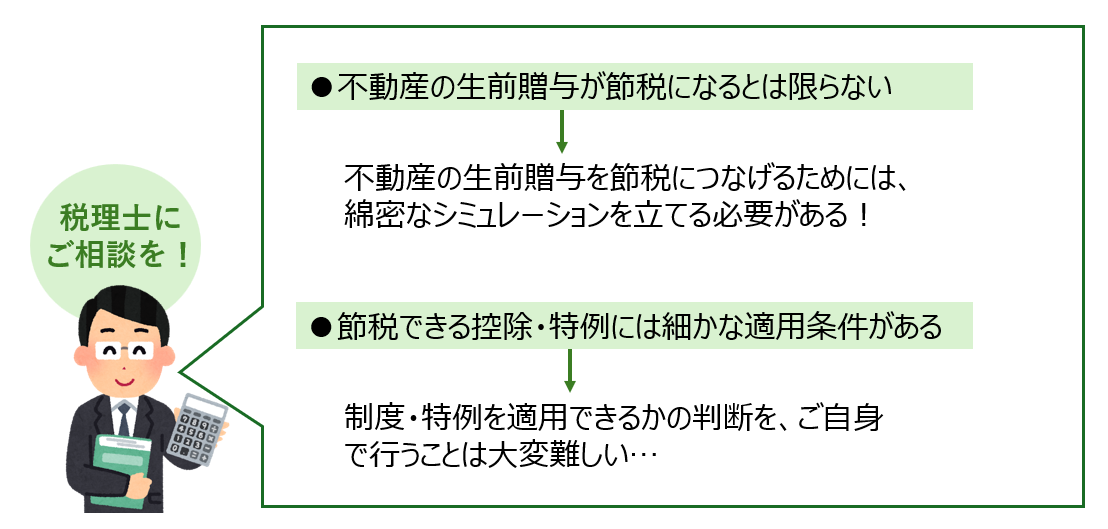

4.不動産の生前贈与は、税理士に相談の上で行うことがおすすめ

不動産の生前贈与は、税理士に相談の上で行うことがおすすめです。

1章でご紹介した通り、不動産の生前贈与が節税に繋がるとは限りません。

不動産の生前贈与を節税につなげるためには、家族構成や同居の状況、贈与を検討している不動産の活用状況、他の財産の状況などを加味した上で、綿密なシミュレーションを立てる必要があります。

「生前贈与すれば節税できる」と安易に判断せず、税理士に相談の上で進めることを強くおすすめします。

また、3章でご紹介した不動産を生前贈与する時に活用できる制度・特例には、細かい適用条件や気をつけるべき点があります。この適用条件を理解し、制度・特例を適用できるかの判断を、ご自身で行うことは大変難しいです。

不動産の生前贈与効果を高めるためには、税理士へ相談することをおすすめします。

5.不動産を生前贈与するための手続きの流れ

不動産を生前贈与するための手続きの流れを解説します。

| ステップ1 | 誰に・どの不動産を贈与するか決める | 贈与者 |

|---|---|---|

| ステップ2 | 贈与税の課税方法を選択する | 受贈者 |

| ステップ3 | 贈与契約書を作成する | 贈与者と受贈者が一緒に |

| ステップ4 | 登記に必要な書類を準備する | 贈与者と受贈者が一緒に |

| ステップ5 | 法務局で名義変更の登記を行う | 贈与者と受贈者が一緒に |

| ステップ6 | 不動産を取得したことを都道府県税事務所へ申請する | 受贈者 |

| ステップ7 | 贈与税の申告・納税を行う | 受贈者 |

5-1.【ステップ1】誰に・どの不動産を贈与するか決める(贈与者)

まずは誰に、どの不動産を贈与するか決めてください。

生前贈与とは、贈与契約によって、存命中に、無償で財産を渡すことです。

贈与契約をするには、誰に・どの不動産を贈与するか決める必要がありますので、まずは贈与する物件を決めてください。

5-2.【ステップ2】贈与税の課税方法を選択する(受贈者)

次に贈与税の課税方法を選択します。

贈与税には「暦年贈与制度」「相続時精算課税制度」の2つの課税制度があります。

受贈者(もらう人)は贈与者(あげる人)ごとに、どちらの課税方法とするか、選択することができます。

ただし、一度、相続時精算課税制度を選択すると、その後、暦年課税制度へ変更することはできません。

慎重に検討してください。

〇それぞれの制度の特徴

それぞれの制度の特徴は、以下の表の通りです。

※改正後の2024年1月1日以降の贈与について記載しています。

| 暦年贈与制度 | 相続時精算課税制度 | |

|---|---|---|

| 非課税枠 | 年間110万円 (贈与を受ける方一人あたり) | 基礎控除:年間110万円 (贈与を受ける方一人あたり) 特別控除:累計2,500万円 |

| 対象者 | 誰でも可 ※特例贈与の場合 | 贈与者は満60歳以上の父母や祖父母 受贈者は満18歳以上の子や孫 |

| 申告 | 贈与税額がある場合は申告 | 制度を選択する時に相続時精算課税選択届出書を提出 基礎控除の年間110万円を超える場合は都度申告 |

| 税率 | 10-55%の超過累進税率 (特例贈与の場合は、贈与税率が軽減される) | 一律20% |

| 相続税との関係 | 相続人が相続開始前7年以内に贈与を受けた財産は、相続財産に持ち戻して相続税を計算する。 | 相続発生時には贈与財産は全て相続財産に持ち戻して相続税を計算する。 (年間110万円の基礎控除を超えない贈与財産は除く) |

■詳細は国税庁HP 財産をもらったときをご覧ください。

〇それぞれの制度の選択をおすすめする主なケース

暦年贈与制度・相続時精算課税制度、それぞれの制度をおすすめする主なケースをご紹介します。

ただし、どちらを選択した方が良いかどうかは、ケースバイケースです。

こちらに記載したケースは参考としていただき、相続専門税理士に相談し、シュミレーションしてもらい決めるようにしてください。

| 暦年贈与制度の選択をおすすめするケース | 資産保有者が高齢ではないケース |

| 基礎控除額を使ってコツコツと資産を承継したいケース |

| 相続時精算課税制度の選択をおすすめするケース | 資産保有者が高齢のケース |

| 将来値上がりしそうな財産を贈与したいケース (不動産・自社株など) | |

| 複数人から贈与を受けるケース (例えば両親から贈与を受けるケースは、どちらかに関して暦年課税制度を、もう一方に関して相続時精算課税制度を選択するとそれぞれの制度の基礎控除が利用できます。しかし、両親ともに相続時精算課税制度を選択すると、贈与を受けた人ごとに年間110万円となるので、110万円を特定贈与者(この場合両親)ごとの贈与税の課税価格であん分することになります。) |

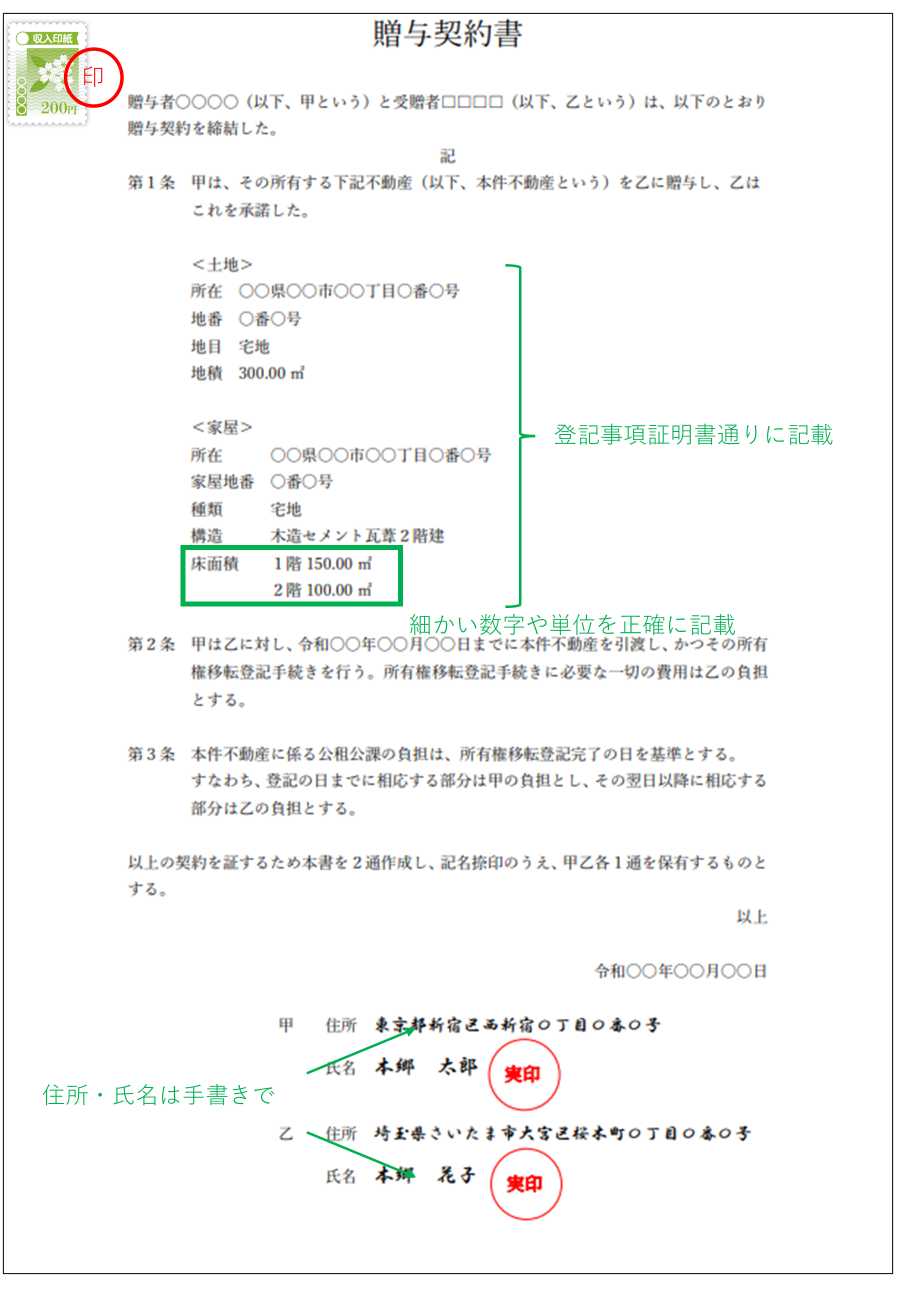

5-3.【ステップ3】贈与契約書を作成する(贈与者・受贈者)

次に贈与契約書を作成しましょう。

贈与契約書の詳しい作成方法は、生前贈与の正しいやり方|相続専門税理士監修に記載してあります。

生前贈与の成立には、「あげる側・もらう側の合意(契約)」が必要です。

この合意(契約)は口頭の約束であっても成立しますが、贈与契約書を作り証拠を残すことで、後々の「あげた」「あげてない」など、相続人の間で揉めるなどのトラブルを防ぐことができます。

贈与契約書は決まったフォーマットがあるわけではありません。

また、手書きでもパソコン入力でも構いません。

〇不動産の贈与契約書の記入例

■辻・本郷 税理士法人が作成

5-4.【ステップ4】登記に必要な書類を準備する(贈与者・受贈者)

次に登記に必要な書類を準備します。

必要書類とそれぞれの取得場所は以下の通りです。

登記申請書に添付する書面は原本の添付が原則です。コピーではなく、原本を準備しましょう。

| 書類名 | 取得場所 |

|---|---|

| 登記申請書 | 法務局の窓口 法務局のHPからダウンロード |

| 登記識別情報通知(登記済権利証) | 贈与者(不動産の現所有者)が保管している |

| 贈与する人の印鑑証明書 (3ヶ月以内のもの) | 居住地の市区町村役場・コンビニ等 |

| 贈与を受ける人の住民票 | 居住地の市区町村役場・コンビニ等 |

| 固定資産評価証明書または課税明細書 (名義変更する年度のもの) | 不動産の所在地を管轄する市区町村役場 |

| 登記原因証明情報 (司法書士が作成する書類または不動産贈与契約書) | ステップ3で作成した贈与契約書で可 |

5-5.【ステップ5】法務局で名義変更の登記を行う(贈与者・受贈者)

次に法務局で名義変更の登記をおこないます。

名義変更の登記を行うことで、不動産の名義が贈与者から受贈者に変更されます。

| 申請する人 | 贈与者と受贈者の共同申請 (実際は司法書士が代行するケースが多い) |

|---|---|

| 申請先 | 不動産の所在地を管轄する法務局 ■各法務局の管轄は、法務局HP 管轄のご案内から確認することができます。 |

| 費用 | 登録免許税(固定資産税評価額の2%) 司法書士への報酬(5万円程度) |

5-6.【ステップ6】不動産を取得したことを都道府県税事務所へ申請する(受贈者)

不動産を取得したことを都道府県税事務所へ申請します。

不動産取得の申請は各自治体によって異なりますが、取得後10日〜60日ぐらいまでに申請する必要があります。

また、申請をしてしばらくすると不動産取得税の納税通知書が郵送されてきますので、この通知書に記載された期限までに不動産取得税を納税しましょう。

不動産取得税とは贈与や売買により不動産を取得した場合に課税される税金です。

固定資産税評価額に以下の税率をかけて求めます。

| 土地 | 1.5% ※1 |

|---|---|

| 建物 | 居住用:3% ※2 非居住用:4% |

※1 本来は3%ですが、2027年3月31日までに取得した場合は土地の課税標準額は「固定資産税評価額×1/2」となり、実質「固定資産税評価額×1.5%」となります。

※2 原則は4%ですが、2027年3月31日までは特例で住宅は3%となります。

5-7.【ステップ7】贈与税の申告・納税を行う(受贈者)

最後に贈与税の申告・納税を行います。

その年の1月1日から12月31日までの贈与額が、年間110万円の贈与税の基礎控除を超えた場合には、贈与税の申告を行う必要があります。

また、相続時精算課税制度を選択していて、基礎控除110万円を超えた受贈者(令和6年1月1日以後の贈与)、贈与税の控除・特例(配偶者控除や住宅取得等資金の特例など)を適用した人も申告が必要です。

贈与を受けた年の翌年の3月15日までに管轄の税務署に贈与税の申告書を提出しましょう。

| 申告する人 | ・1月1日から12月31日までの贈与額が、年間110万円の贈与税の基礎控除を超えた受贈者(財産をもらった人) ・一定の書類を提出して相続時精算課税制度を適用する人で、基礎控除110万円を超えた受贈者(令和6年1月1日以後の贈与) ・贈与税の控除・特例を適用する人 |

|---|---|

| 申告先 | 贈与を受けた人の所在地を管轄する税務署 ■国税庁HP 税務署の所在地などを知りたい方で検索できます。 |

| 申告の期限 | 贈与を受けた年の翌年の2月1日から3月15日まで |

| 申告の様式 | 令和6年分贈与税の申告書等の様式一覧 |

6.不動産の生前贈与に関するよくあるQ&A

不動産の生前贈与に関するよくあるQ&Aをご紹介します。

Q.現金よりも不動産を生前贈与した方がよいのか

A.税金面のことだけを考えてお答えすると、「不動産を生前贈与した方がよいケースが多い」と言えます。

なぜなら、贈与税の計算は、現金の場合は贈与額で行いますが、不動産の場合は公示価格の80%程度の路線価、70%程度の固定資産税評価額で行うため、不動産の方が割安に評価されるからです。

また、賃貸用不動産を生前贈与した場合、生前贈与後の家賃収入は受贈者(贈与された子供・孫など)の財産となるので、相続財産を減らすこともできます。

しかし、「孫に教育資金を贈与したい」というように、明確な資金ニーズがある場合は現金を贈与した方が、受贈者にとっては使い勝手が良いです。

節税という観点だけでなく、生前贈与の目的についてもう一度考えた上で、現金と不動産どちらを生前贈与するか決めることをおすすめします。

Q.生前贈与する不動産の評価額はどのように計算するのか

A.土地・建物ともに、相続税と同じ財産評価方法となります。

土地の場合は、市街地であれば路線価方式、路線価が定められていない地域であれば倍率方式で計算します。また、建物は固定資産税評価額が贈与税の評価額となります。

■それぞれの評価方法の詳細は、相続した不動産(土地・建物)の評価方法をわかりやすく解説で解説しています。

Q.不動産を生前贈与すると、贈与税の確定申告を行う必要があるのか

A.1月1日から12月31日までの贈与額が、年間110万円の贈与税の基礎控除額を超えた場合、贈与税の確定申告を行う必要があります。

また、配偶者控除の特例の適用を受ける場合は、適用の結果税金がかからない場合でも、贈与税の確定申告を行う必要があります。

7.まとめ

辻・本郷 税理士法人が、「不動産を承継するなら、生前贈与と相続どちらがおすすめなのか?」という疑問にお答えしてまいりました。

繰り返しにはなりますが、不動産の生前贈与が節税に繋がるとは限りません。

不動産の生前贈与は、家族構成や同居の状況、贈与を検討している不動産の活用状況、他の財産の状況などを加味した上で、綿密なシミュレーションを立てて行う必要があります。

「生前贈与すれば相続税を節税できる」と安易に判断せず、相続専門税理士に相談の上で進めることを強くおすすめします。