「株式の生前贈与は相続税対策として有効なのか?」

本記事をご覧になられている方は、このような疑問をお持ちではないでしょうか。

本記事では株式の生前贈与は相続税対策として有効かどうか解説しております。

また、株式の生前贈与を行うにあたって注意したいポイントや、税務メリットを大きくする方法、手続きの流れを合わせて解説しております。

本記事をご覧いただければ、株式の生前贈与を実際に行う前に知っておきたいことを、網羅的に理解することができるでしょう。

1.株式の生前贈与は相続税対策として有効

株式の生前贈与は相続税対策として有効です。

本章では株式の生前贈与の有効性を、以下の3つの観点からお伝えします。

- 将来の相続財産を減らすことができる

- 株式は不動産よりも生前贈与しやすい財産

- 値上がりが予想される株式は積極的に検討を

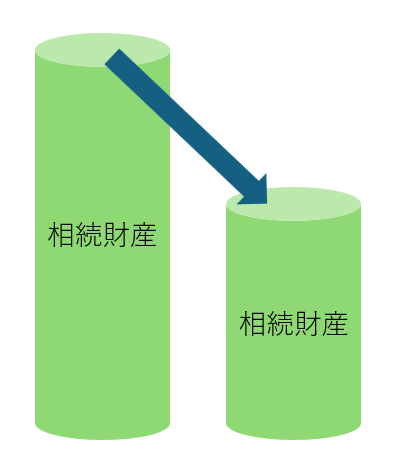

1-1.将来の相続財産を減らすことができる

株式を生前贈与することで将来の相続財産を減らすことができます。

株式を生前贈与すると、生前贈与した株式そのものだけでなく、配当金も受贈者(子や孫など生前贈与を受け取る人)に帰属します。

1年あたりの配当金の金額は大きな金額ではないかもしれません。

しかし、相続開始まで何十年も株式を所有し配当金を受け取った場合と、早々に若い世代に生前贈与をした場合では相続財産に差がでてきます。

1-2.株式は不動産よりも生前贈与しやすい財産

また、株式は不動産よりも生前贈与しやすい財産です。

株式は1株あたりの単価が低く、小分けにしやすいので、贈与税を低く抑えながら複数の人に贈与したり、何年かにわけて贈与を行うこともできます。

一方で土地や建物といった不動産は高額な場合が多いので、生前贈与すると将来の相続財産を大幅に減らすことができます。しかし、同時に高額な贈与税が課税されることになります。また、複数人の方に贈与したいと考えた場合は、分筆や共有名義といった手法をとることになりますが、後々の相続トラブルに発展しやすいので、おすすめできません。

このような理由から、株式は不動産よりも生前贈与しやすい財産と言えるでしょう。

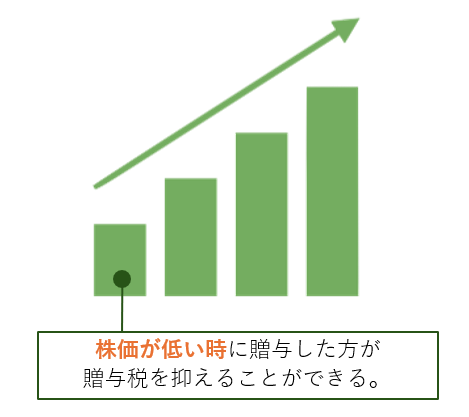

1-3.値上がりが予想される株式は積極的に検討を

値上がりが予想される株式は積極的に生前贈与の検討をすることをおすすめします。

贈与税の計算は贈与時点の相続税評価額をもとに計算します。

株式の相続税評価額は以下の数式で求めます。

課税時期の最終価格×保有株数

課税時期(相続の場合は相続開始日、つまり被相続人が亡くなった日)の最終価格とは、次の4つのうち最も低い価額となります。

- 相続開始日の終値

- 相続開始日の属する月の終値の月平均額

- 相続開始日の属する月の前月の終値の月平均額

- 相続開始日の属する月の前々月の終値の月平均額

今後値上がりが予想される株式は、課税時期の最終価格も今後値上がりしていくことになります。

値上がりしていけばいくほど相続税評価額は上がっていきますので、値上がり前に生前贈与を行った方が税金を抑えることができます。

2.株式を生前贈与する時に注意すべきポイント

株式を生前贈与する時に注意すべきポイントをご紹介いたします。

1章でご紹介した通り、株式の生前贈与は、相続税対策として有効です。

しかし、株式の生前贈与をするには、以下2つの気を付けた方がよいポイントが存在します。

| 注意点1 | 贈与税がかかる場合がある |

|---|---|

| 注意点2 | 贈与者の死後、相続トラブルに発展する可能性がある |

株式を生前贈与をする際は以下の注意点を事前に確認した上で行うようにしましょう。

2-1.【注意点1】贈与税がかかる場合がある

株式を生前贈与すると贈与税がかかる場合があります。

具体的には「年間110万円を超える生前贈与を受け取った場合」贈与税がかかります。

相続税対策として株式の生前贈与を検討したものの、結果として相続税を上回る贈与税がかかったのでは、元も子もありません。

- 受贈者(生前贈与をもらう人)1人あたりの贈与額を年間110万円以内にする

- 税理士に税額シミュレーションをしてもらった上で生前贈与を行う

2-2.【注意点2】贈与者の死後、相続トラブルに発展する可能性がある

贈与者(財産をあげる人)の死後、相続トラブルに発展する可能性があります。

一部の相続人にだけ生前贈与をすると、生前贈与されていない他の相続人は不公平感を感じ、生前贈与をきっかけに相続人同士の関係が悪くなるということもあるでしょう。

また、一定の生前贈与は遺留分侵害額請求の対象となります。

贈与者であるあなたの死後、生前贈与されていない相続人が、生前贈与された相続人に対して遺留分侵害額請求を行うといった事態にも発展する可能性があります。

一部の相続人にのみ生前贈与を行う場合は、紛争解決の専門家である弁護士に相談の上、慎重に行うことをおすすめします。

■遺留分侵害額請求について詳しく知りたい方は、〇〇〇をご覧ください。

3.株式の生前贈与の税効果を高める3つのポイント

次に株式の生前贈与の税効果を高めるポイントを解説します。

ポイントごとに、検討をおすすめする人が異なります。

以下の表をご確認の上で、検討してみてください。

| ポイント1 | 株価が低い時に贈与する →今後値上がりが予想される株式を保有している人 |

|---|---|

| ポイント2 | 暦年贈与を利用して贈与する →贈与税をかけずにコツコツと贈与したい人 |

| ポイント3 | 相続時精算課税制度を適用する →一度に多額の生前贈与を行いたい人 |

3-1.株価が低い時に贈与する

株価が低い時に贈与しましょう。

株式を生前贈与した時にかかる贈与税は相続税評価額をもとに計算します。

株式の相続税評価額は「課税時期の最終価格×保有株数」で求めます。

課税時期の最終価格が低ければ低いほど、株式を生前贈与した時にかかる贈与税を抑えることができます。

株式相場を予想することは簡単ではないですが、株価が低い時に贈与をした方が節税効果は高くなります。成長株など今後値上がりが予想される株式がある場合は、優先的にその株式を生前贈与することをおすすめします。

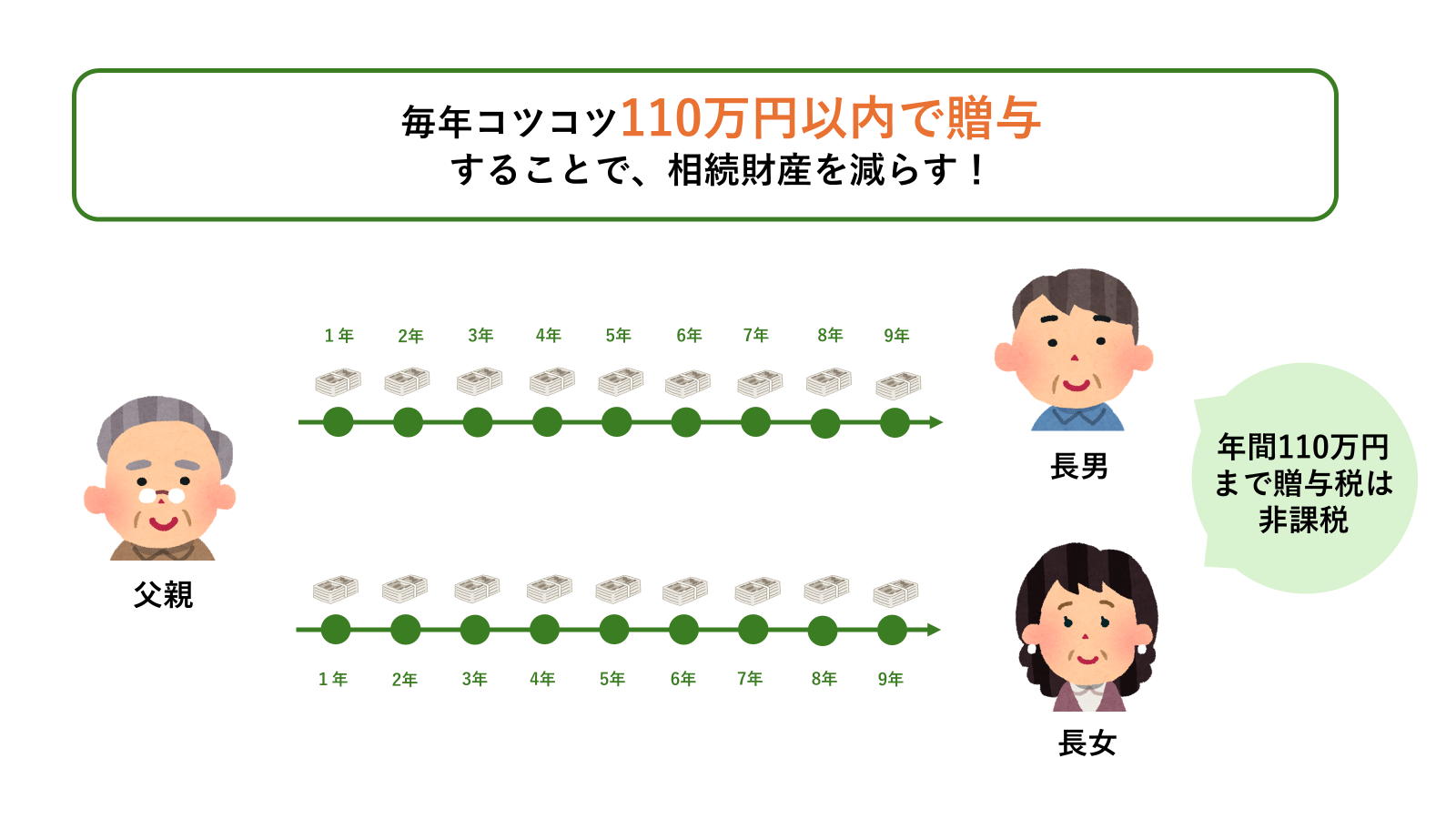

3-2.暦年贈与を利用して贈与する

暦年贈与を利用して贈与すると、贈与税をかけずに生前贈与を行うことができます。

暦年贈与とは、贈与税の基礎控除額年間110万円の範囲内で、何年にもわたり生前贈与を行うことです。

ただし、相続開始前3-7年の贈与は相続税に持ち戻して相続税を計算します。

資産を保有している人が高齢の場合、毎年コツコツと生前贈与を行っても、相続財産として持ち戻される可能性があるので、注意が必要です。

3-3.相続時精算課税制度を適用する

相続時精算課税制度を適用することも有効です。

相続時精算課税制度にも年間110万円の基礎控除がありますので、相続時精算課税制度を適用した場合も年間110万円までは、贈与税はかかりません。また、年間110万円の基礎控除後の贈与額が累計2,500万円になるまでは、贈与税を納めることなく生前贈与を行うことができます。(ただし、相続財産に加算され、相続税が課税されます。)

さらに、2,500万円を超える贈与にかかる贈与税の税率も一律20%と、金額によっては暦年贈与よりも低い税率となります。

一度に多額の生前贈与を行いたい場合に、適用を検討することをおすすめする制度です。

■相続時精算課税制度についての詳細は、相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説をご覧ください。

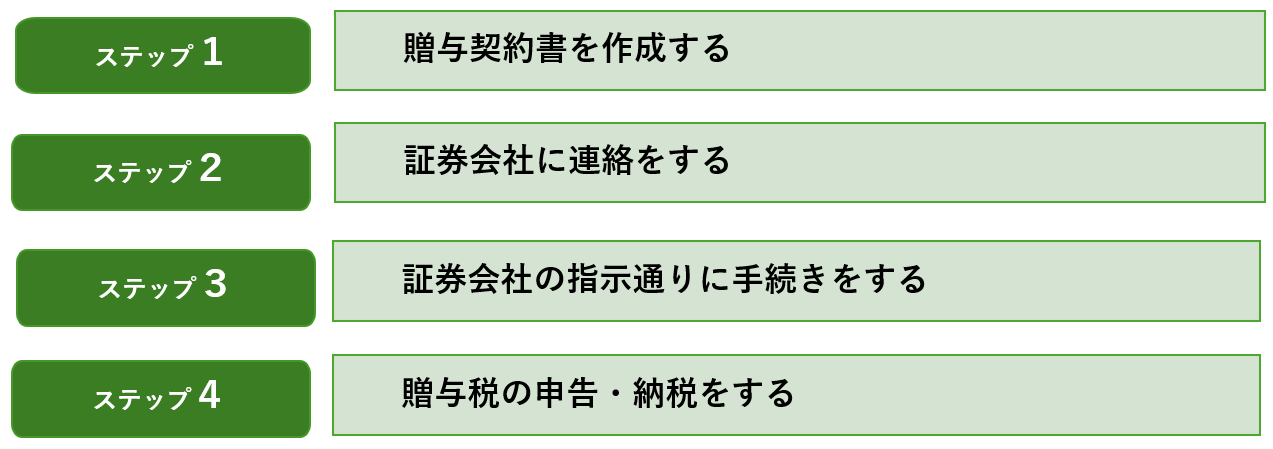

4.株式を生前贈与する手続きの流れ

株式を生前贈与する時の手続きの流れを解説します。

株式の生前贈与は以下の4ステップで行っていきます。

4-1.【ステップ1】贈与契約書を作成する

まず、贈与契約書を作成しましょう。

生前贈与の成立は、「あげる側・もらう側の合意(契約)」が必要です。

この合意(契約)は口頭の約束であっても成立しますが、贈与契約書を作り証拠を残すことで、あげる側ともらう側が確かに合意したという目に見える証を残すことができます。

■贈与契約書の詳しい作成方法は、生前贈与の正しいやり方|相続専門税理士監修をご覧ください。

4-2.【ステップ2】証券会社に連絡をする

次に、株式を保有している証券会社に連絡をしましょう。

「株式の生前贈与を考えている」と窓口担当者等に伝えれば、必要書類等を案内してくれます。

4-3.【ステップ3】証券会社の指示通りに手続きをする

証券会社の指示通りに手続きを行いましょう。

証券会社ごとに違いはありますが、証券会社所定の依頼書と贈与契約書(原本)を持って手続きを行う場合が多いようです。

4-4.【ステップ4】贈与税の申告・納税を行う

最後に贈与税の申告・納税を行いましょう。

贈与税の申告を行うのは受贈者(もらった人)です。

贈与を受けた年の翌年の2月1日から3月15日までに管轄の税務署に贈与税の申告書を提出しましょう。

■贈与税の申告方法について詳しく知りたい方は、贈与税の申告・納税を行うをご覧ください。

5.まとめ

本記事では株式の生前贈与は相続税対策として有効かどうか解説してまいりました。

繰り返しにはなりますが、株式の生前贈与は、相続税対策として有効です。

しかし、株式の生前贈与をするには、贈与税の支払いなど注意すべき点もあります。

本記事を通して、株式の生前贈与についての理解を深めた上で、みなさんが納得のいく生前贈与を行うことを願っております。