亡くなった方が事業を営んでいた場合、毎年、確定申告を行っていたことかと思います。

確定申告とは、1年間に生じた所得金額を計算し、納税するというものになります。

また、複式簿記等の一定水準の記帳をし、その記帳に基づいて正しい申告をする方については、所得金額の計算などに有利な扱いを受けられる青色申告の制度というものがあります。この制度を利用するには、税務署へ届出をし承認される必要があります。

この記事では、青色申告の承認を受けていた方から事業を引き継いだ場合、青色申告の承認も引き継げるのかを解説させていただきます。ぜひ、参考にしてみてください。

目次

1.青色申告を引き継ぐには青色申告承認申請書を提出しましょう

相続人が、亡くなられた方の事業や賃貸不動産を引き継ぎ、自らも青色申告の承認を受けようとする場合には、青色申告承認申請書を提出する必要があります。

青色申告承認申請書には提出期限が定められており、その期限は亡くなった時期により異なります。

スムーズに手続きするためにも、一つずつ確認していきましょう。

なお、今回の内容は相続人はもともと事業は営んでいなかった場合といたします。

1-1.青色申告の承認は自動的に引き継ぐことはできない

青色申告の承認は、被相続人より自動的に引き継ぐことはできません。

事業を引き継ぐのだから、自動的に相続人も青色申告の承認を受けられると思われがちですが、引き継げないので注意しましょう。

事業を引き継ぐ相続人が自身で元々他の事業を営み、青色申告の申請を出していた場合は承認を受ける必要はありませんが、何も事業をやっておらず相続により新しく事業を引き継いだ場合は、青色申告承認申請書を税務署へ提出しなければなりません。

また、併せて個人事業の開業届出書(正式名称は「個人事業の開業・廃業等届出書」)も、事業を開始した日から1ヶ月以内に提出しましょう。こちらは、提出しなくても特に罰則等は無いですが、義務となりますので必ず提出しましょう。

1-2.青色申告承認申請書の提出期限

青色申告の承認を受けていた方の事業を相続で引き継いだ場合、青色申告承認申請書の提出期限は、承認を受けていた方の亡くなった時期により異なります。間違えやすいので注意しましょう。

【青色申告承認申請書の提出期限】

・死亡日が1月1日から8月31日の場合・・・死亡日から4ヶ月以内

・死亡日が9月1日から10月31日の場合・・・その年の12月31日まで

・死亡日が11月1日から12月31日の場合・・・翌年の2月15日まで

なお、被相続人が白色申告だったときは、初年度から青色申告にしたい場合の期限は次のようになります。ご注意ください。

・事業開始日が1月1日~1月15日の場合…その年の3月15日まで

・事業開始日が1月16日以後の場合…事業開始日から2ヶ月以内

2.青色申告承認申請書の書き方

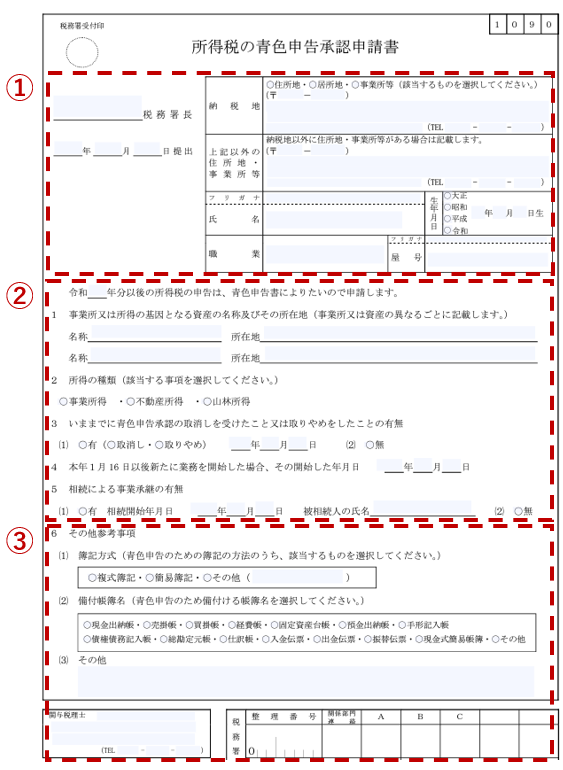

青色申告承認申請書とは、下記の様な書類となります。

一つずつ確認していきましょう。

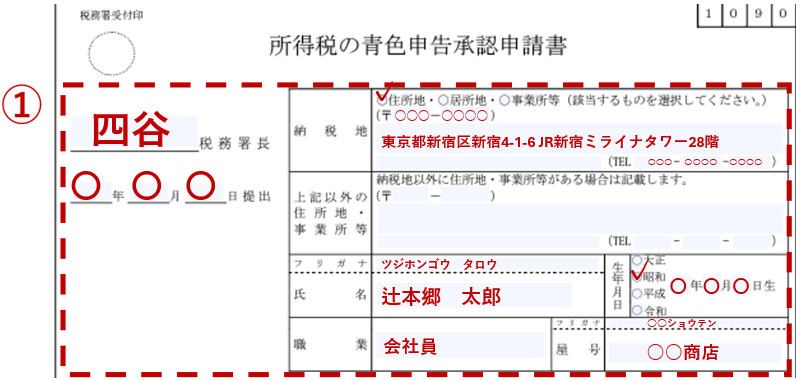

①所轄の税務署名

提出日

納税地

氏名

生年月日

職業

屋号

以上、7か所を記入しましょう

まず、こちら国税庁HPより:「A1-8 所得税の青色申告承認申請手続」からダウンロードし記載例の様に記入後印刷、あるいは直接入力後印刷します。

所轄の税務署名は、こちらから国税庁HP「国税局・税務署を調べる」検索できます。

続いて納税地とは、一般的には住所地になります。つまり、国内に住所がある人は、その住所地が納税地になります。職業はこの例の場合、会社員が本業ですが、相続開始により②の○○マンションの賃貸業を開始することになったという設定です。例えば本業が不動産賃貸業の場合は、不動産賃貸業と記入しましょう。

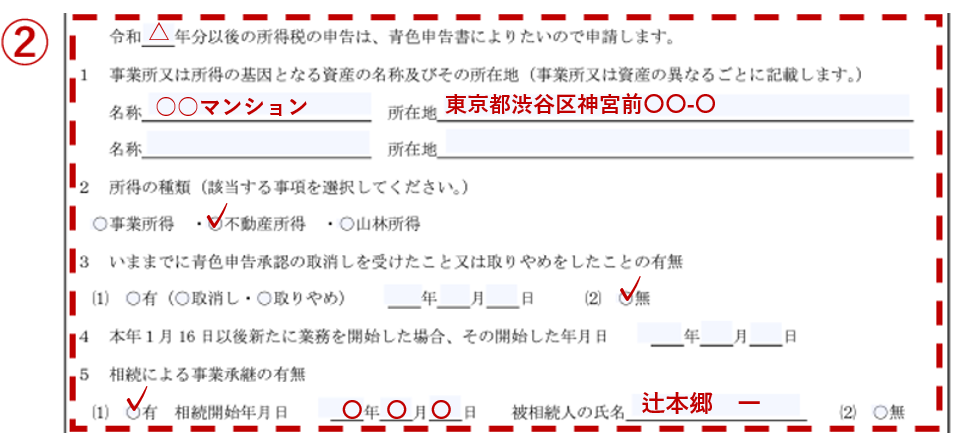

②・青色申告を開始したい年度

・事業所または資産の名称

・所得の種類

・過去に青色申告承認の有無

・この届出を提出する年の1月16日以降に個人事業を新規開業する場合は、開業日

・相続開始日

・亡くなった人の氏名

以上、7か所を記入しましょう

次に、下記画像の様に記入していきましょう。例として、不動産賃貸業を継いだものとして記載しております。

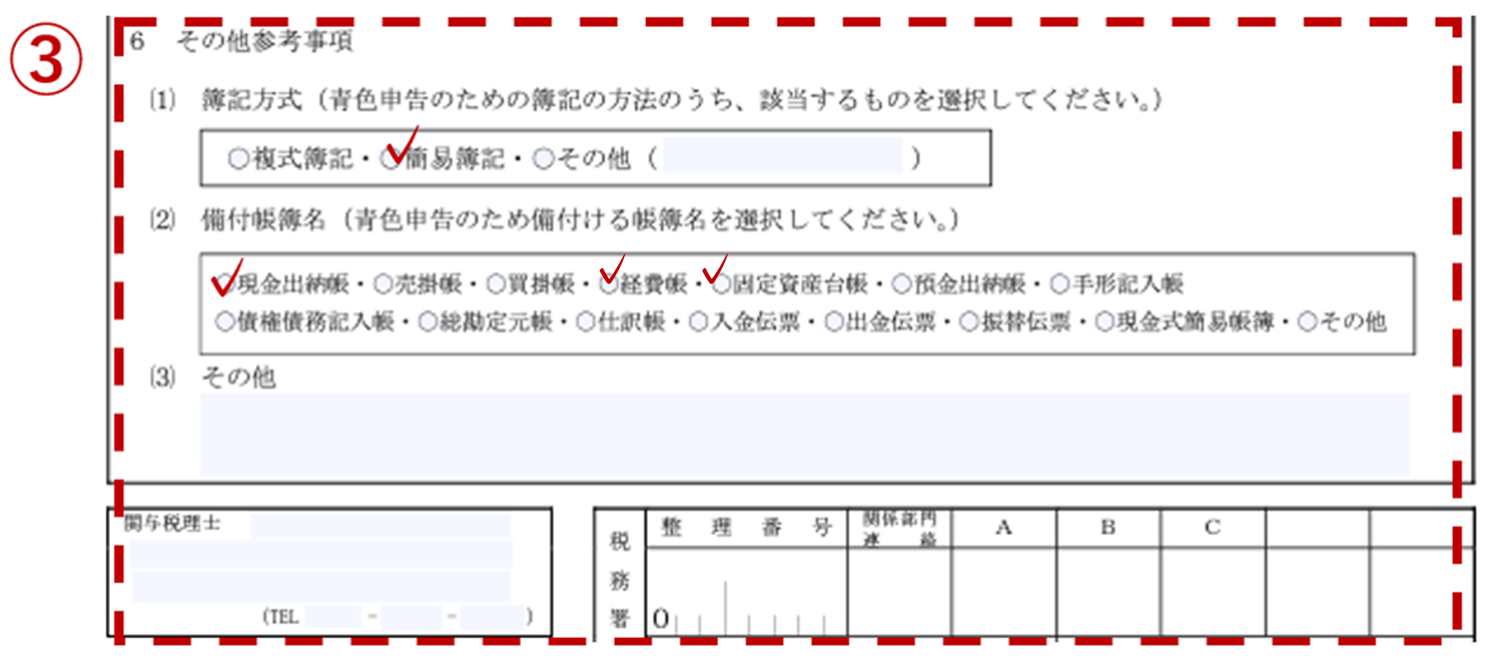

③

55万円控除(一定の要件を満たした場合は65万円)を受ける場合は「複式簿記」、

10万円控除の場合は「簡易簿記」にチェックを入れる

※不動産賃貸業の場合、55万円控除を受けるためには、記帳等の要件以外にも不動産貸付けが事業として行われている、つまりある程度の規模で行われていることが必要となります。その規模は、建物の貸付については原則としてアパート等については10室以上、独立家屋については5棟以上となっています。

55万円控除の場合は現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳にチェック、

10万円控除の場合は、現金出納帳・経費帳・固定資産台帳にチェックを入れるとよいでしょう

最後に、下記画像の様に記入しましょう。10万円控除を受ける場合を例として記載しております。

④書類ができたら、税務署へ提出しましょう

書面で作成した場合は、所轄税務署へ郵送又は持参しましょう。2部作成しておくと、1部は自分の控えにすることができます。郵送で、控えを返送してほしい場合には、切手を貼った返信用封筒を一緒に入れて送りましょう。

また、e-taxで作成し送信する事もできますので、ご自身のやり易い方を選択しましょう。

3.準確定申告も忘れないようにしましょう

青色申告承認申請書の他にも、やらなくてはいけないことがあります。

亡くなった方が事業を営んでいた場合、1月1日から亡くなった日までに確定した所得等を、亡くなってから4ヶ月以内に申告しなければなりません。このことを準確定申告と言います。

亡くなった方の相続人が申告・納税を行います。この申告で納税になった場合は、相続税申告の際に債務として控除できます。また、還付になった場合はその他の財産として財産計上しましょう。

詳しくは、こちらの記事をご覧ください。

準確定申告とは「亡くなった方の確定申告」

4.まとめ

相続が起きると、相続税申告以外にもやらなければならないことがたくさんあります。

期限も4ヶ月以内から10ヶ月等様々です。全てを1人で行うのはかなり困難なミッションかと思いますので、少しでも不安な方は、ぜひ辻・本郷 税理士法人へご相談ください。